Liquidität am Markt für Unternehmensanleihen – Flut oder Flaute?

Die letzten Monate waren im Hinblick auf die Emission von Unternehmensanleihen wirklich großartig, was auch die nachfolgende Grafik belegt. Diese enorme Flut neuer Transaktionen, bei denen das Angebot der Emittenten auf das Kaufinteresse der Investoren stieß, zeigt, dass sich der Primärmarkt zurzeit in einem historisch gesunden Zustand befindet und über jede Menge Liquidität verfügt. Seit der Kreditklemme wird jedoch ausführlich darüber diskutiert, ob der Markt für Unternehmensanleihen nicht vielleicht doch illiquider geworden ist. Schließlich sind die Händler mittlerweile kaum noch in der Lage, Anleihen zu erwerben. Was stimmt denn nun?

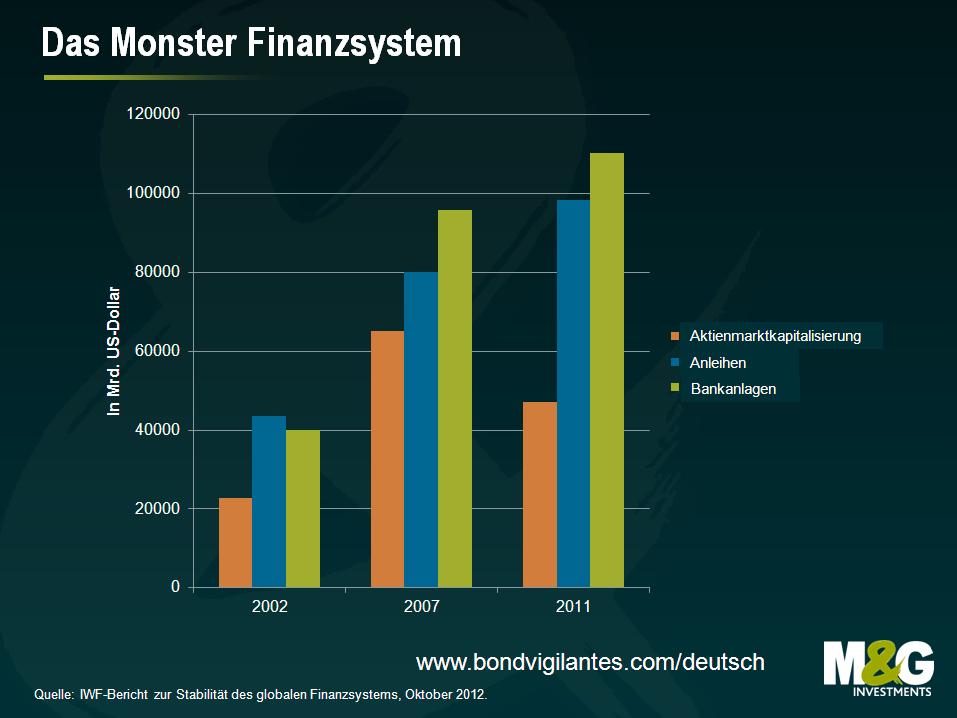

Seit dem Ausbruch der Kreditklemme haben Kapitalvermittler, die Anleiheninvestoren unmittelbar mit Liquidität versorgen, mit beträchtlichen Kapitalproblemen zu kämpfen. Wertpapierverluste, konservativere Managementstrategien sowie die Verknappung und die damit einhergehende Verteuerung von Kapital haben die Bilanzen der Market Maker schrumpfen lassen. Dies verdeutlicht auch die nachfolgende Grafik, in der auf Basis von Daten einer US-amerikanischen Notenbank die Engagements von Primärmarkt-Händlern in Unternehmensanleihen mit Laufzeiten von mehr als einem Jahr dargestellt werden.

Einigen Marktbeobachtern zufolge deutet die obige Grafik darauf hin, dass der Spielraum der Händler, Risiken einzugehen, um rund 80 Prozent zurückgegangen ist. Da somit also der Kapital-Pool, aus dem in der Vergangenheit in großem Stil Wertpapiere erworben worden sind, weggebrochen ist, muss eigentlich auch die Liquidität am Markt für Unternehmensanleihen entsprechend deutlich gesunken sein. Unserer Meinung nach wird die aktuelle Entwicklung damit allerdings extrem vereinfacht interpretiert. Die nachfolgende Grafik bezieht sich auf eine wesentlich relevantere Kennzahl als die Händlerbestände – nämlich die konkreten historischen Handelsvolumina am Sekundärmarkt für Unternehmensanleihen. Diese Daten sind für die tatsächliche Lage wesentlich aussagekräftiger als die hypothetische Liquidität. Daraus geht nämlich hervor, dass die Umschichtungshäufigkeit nicht um jene oben erwähnten 80 Prozent zurückgegangen ist wie die Bestände der Händler. Vielmehr sind die aktuellen Handelsvolumina sogar genauso hoch wie sie es im Jahr 2007 waren. Außerdem möchten wir darauf hinweisen, dass der Anteil, den Investmentbanken an diesen Handelsvolumina repräsentieren, wohl ebenso gesunken ist wie die anteiligen Aktivitäten der entsprechenden Schattenbanken. Daraus ergibt sich, dass die Zahl der Transaktionen zwischen wirklichen Endanlegern sowohl in realen Zahlen als auch gemessen in Prozent der Umschichtungsaktivitäten insgesamt wahrscheinlich eher stark zugelegt hat.

Im Jahr 2007 war die Liquidität an den Märkten außerordentlich hoch. Dominiert wurden die Märkte seinerzeit allerdings von kurzfristig ausgerichteten Akteuren, die aufsichtsrechtlich bedingt günstiges Kapital eingesetzt haben, um enorme Kreditrisiken einzugehen. Dies geschah entweder auf eigene Rechnung direkt bei den Investmentbanken selbst oder aber in Form von Depotpositionen in CDOs und CLOs. Mittlerweile sind diese Aktivitäten jedoch zum Erliegen gekommen, was in Verbindung mit einem strengeren Kapitalumfeld natürlich dazu geführt hat, dass die Bestände dieser Marktteilnehmer deutlich geschrumpft sind. Ihre Aktivitäten als Market Maker sowie am Markt für Unternehmensanleihen sind für diese Kapitalvermittler jedoch nach wie vor eine bedeutende Einnahmequelle. Gleichzeitig ist das Handelsvolumen am Sekundärmarkt zuletzt wieder auf sein Niveau von 2007 angestiegen, obwohl inzwischen weniger Kapital investiert wird. Demnach sind diese Märkte mittlerweile also effizienter geworden, während die Umschichtungshäufigkeit pro Bestandseinheit gleichzeitig nach oben geschossen ist. Dies illustriert auch die nachfolgende Grafik. Die Finanzkrise hat also dazu geführt, dass sich das Interesse am sowie die Gelegenheiten zum Kauf von Risikopapieren sowohl seitens der Banken als auch bei den Investoren verändert haben.

Darüber hinaus hat die Finanzkrise auch bei der Funktionsweise der Kapitalmärkte selbst einen grundlegenden Wandel ausgelöst. Denn mittlerweile verändert sich das im Jahr 2007 noch weit verbreitete so genannte „Kapital-Recycling“ (das jenes Risikoungleichgewicht innerhalb des Bankensystems hervorgerufen hat, das letztlich der Auslöser der Kreditklemme war und bei dem langfristige Kredite mit kurzfristigen Depositeneinlagen finanziert werden) und entwickelt sich zusehends in Richtung einer neuen und hoffentlich solideren Form der Finanzierung am Markt für Unternehmensanleihen. Gleichzeitig hat die Kreditvergabe seitens der Banken nachgelassen, so dass die Kapitalmärkte – allen voran der wachsende Anleihenmarkt – nun bestrebt sind, diese Lücke zu füllen. Da Bankenkredite inzwischen aber zunehmend durch permanente Anleihenfinanzierungen ersetzt werden, lässt das Laufzeitenungleichgewicht innerhalb des Bankensystems ebenso nach wie das Kreditrisiko. Stattdessen werden das Laufzeiten- und das Kreditrisiko nun von den Anleiheninvestoren übernommen, die dafür auch entsprechend entschädigt werden. Darüber hinaus müssen die Anleiheninvestoren allerdings auch festlegen, welche Liquiditätsprämie neben dem Laufzeiten- und Kreditrisiko, das sie mit ihrem Engagement in Unternehmensanleihen eingehen, erforderlich ist.

Diese Prämie variiert im Verlauf eines Zyklus ebenso wie die übrigen Ertragsfaktoren – d.h. das Kreditumfeld und die Zinsen. Bei einem schwachen Anleihenmarkt und einer dünnen Liquiditätslage (wie etwa im Herbst 2009) steigt diese Prämie an, während sie bei vielversprechenden Kreditaussichten sowie einer hohen Liquidität (wie im Frühjahr 2007) sinkt. Diesen Umstands sollten sich Anleger aber stets bewusst sein, wenn sie in diese Anlageklasse investieren. Aus diesem Grund sollte ein Investor in Unternehmensanleihen auch herausfinden, in welchem Stadium des Liquiditätszyklus wir uns gerade befinden. Dabei sollte er sich ferner vor Augen halten, dass die „perfekte Liquidität“ und die enorm hohen Händlerbestände die Schwächephase dieser Anlageklasse im Jahr 2007 mit ausgelöst haben. Gleichzeitig bot die Illiquidität im Winter 2008 eine günstige Kaufgelegenheit sowie die Chance, von einer gestiegenen Liquiditätsprämie zu profitieren. Die letzten fünf Jahre haben gezeigt, dass eine perfekte Liquidität für einen Anleger in Unternehmensanleihen ein eindeutigerer Vorbote für gefährliche Zeiten sein kann als etwa eine illiquide Phase.

Ist der Markt für Unternehmensanleihen aktuell nun also extrem liquide, oder aber befindet sich die Liquidität momentan auf einem Allzeittief? Nun, offensichtlich liegen die täglichen Handelsvolumina an den Primärmärkten zurzeit auf Rekordniveau. Gleichzeitig ist die Liquidität am Sekundärmarkt zwar nicht in demselben Maße angestiegen wie die Größe dieses Börsenplatzes, sie ist aber auch nicht so niedrig wie eine simple Analyse der Händlerbestände vermuten lassen würde. Darüber hinaus lässt sich jedoch kaum bestimmen, wie hoch die durchschnittliche Liquidität auf Tagesbasis sein sollte, da sich der Markt unter den zuletzt dramatischen konjunkturellen Bedingungen enorm verändert hat. Insgesamt deutet die Liquidität aller Transaktionen sowohl am Primär- als auch am Sekundärmarkt allerdings darauf hin, dass wir es derzeit mit einem interessanten, wachsenden Marktsegment zu tun haben, zumal der Bereich Unternehmensanleihen den Banken zunehmend den Rang als bevorzugte Finanzierungsquelle abläuft.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden