Warum wir den US-Dollar so mögen und uns um die Schwellenländerwährungen Sorgen machen

Weltweit gibt es kaum eine Währung, die sich im letzten Jahrzehnt schlechter entwickelt hat als der US-Dollar. Doch nun ist die Zeit unserer Meinung nach reif für eine Rally. So gehen wir davon aus, dass sich die Korrelation des US-Dollar gegenüber riskanten Anlageformen nun kontinuierlich verändern wird (eine Tendenz, die bereits eingesetzt hat). Darüber hinaus vertreten wir die Auffassung, dass der geldmarktpolitische Transmissionsmechanismus in den USA wirklich gut funktioniert. Gleichzeitig sind wir für das US-Wirtschaftswachstum – insbesondere im Vergleich zu anderen Anlageregionen – zuversichtlich. Zwar scheint die US-Notenbank der Entwicklung hinterher zu hinken, doch dies wird inzwischen auch zunehmend von einigen Entscheidungsträgern erkannt. Und nachdem der US-Dollar nun lange Jahre stark unterdurchschnittlich tendiert hatte, macht er aus fundamentaler Sicht inzwischen wieder einen preiswerten Eindruck, vor allem im Vergleich zu einigen Schwellenländerwährungen.

Gegen unsere zuversichtliche Einschätzung des US-Dollar wird vor allem das Argument angeführt, dass man in riskanten Anlageformen grundsätzlich short positioniert ist, wenn man eine Long-Position im US-Dollar hält. Und in letzter Zeit stimmte das auch. So wertet der US-Dollar tendenziell kräftig auf, wenn beispielsweise große Banken zusammenbrechen oder ein Auseinanderbrechen der Eurozone droht. Sobald dann aber offenbar wieder alles im Lot ist, neigt er dazu, schwach zu tendieren.

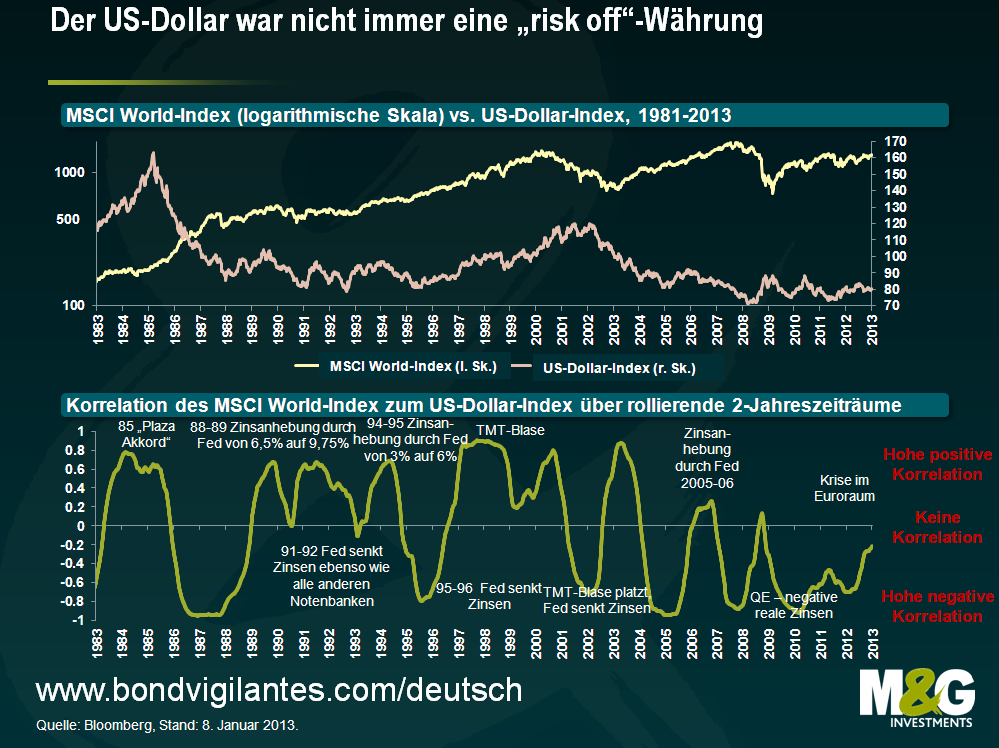

Allerdings hat der US-Dollar nicht immer ein solches „risk on/risk off“ („RoRo“)-Profil aufgewiesen. Die erste der nachfolgenden Grafiken zeigt den US-Dollar-Index (der allgemeine, international gültige Wert des US-Dollar) im Vergleich zum MSCI World-Aktienindex. Die unmittelbar daran anschließende Grafik illustriert die Korrelation dieser beiden Indizes über einen rollierenden 2-Jahreszeitraum inklusive einiger allgemeinerer Anmerkungen (es gilt der übliche Risikohinweis zur Kausalitäts-/Korrelationsverhähltnis).

Wir möchten darauf hinweisen, dass sich das „RoRo“-Profil des US-Dollar in den letzten zwei Jahren abgeschwächt hat. Dies ist vermutlich auf einen allgemeinen Anstieg des Kaufinteresses an Risikopapieren zurückzuführen, weil sich die Anleger und Notenbanken in diesem Zeitraum aus in Euro denominierten Vermögenswerten zurückgezogen und sich eher in anderen Anlageklassen engagiert haben. Geht man dann noch weiter in die Vergangenheit, so wird deutlich, dass der US-Dollar nicht immer eine der Währungen war, die insbesondere bei ausgeprägter Risikoscheu nachgefragt werden. Dabei scheinen auch die Zinszyklen der US-Notenbank eine bedeutende Rolle zu spielen.

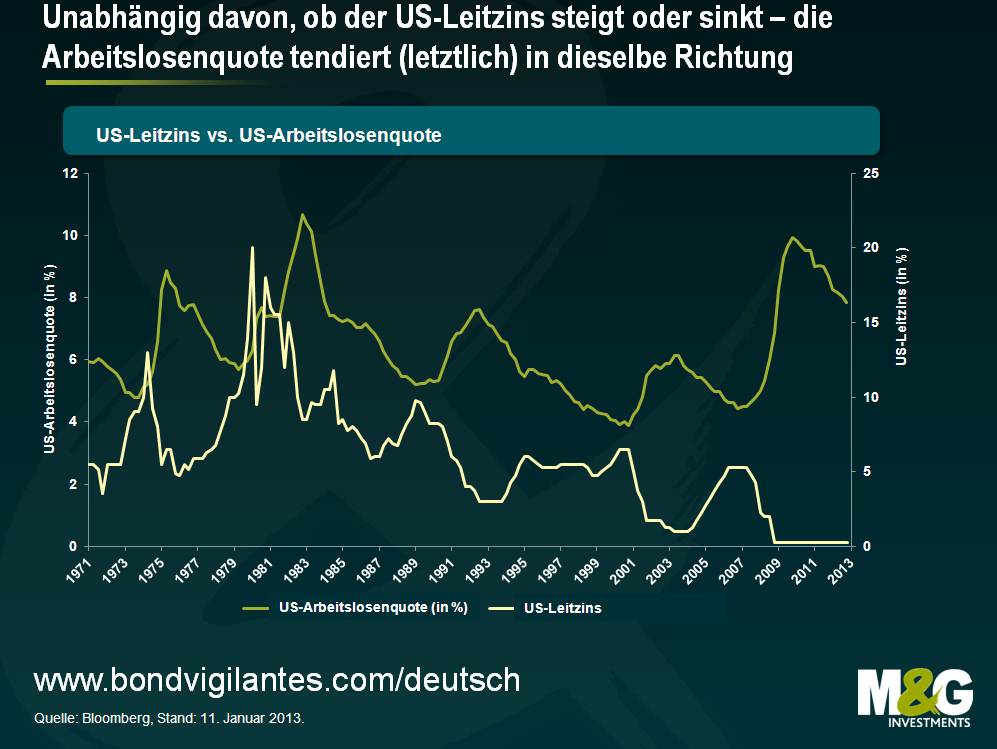

Was die Zinszyklen der US-Notenbank betrifft, so sind wir der Meinung, dass die Fed immer noch nicht auf der Höhe der jüngsten Entwicklungen ist. Unter Berücksichtigung der neuen Kommunikationsstrategie der US-Notenbank müsste man wohl korrekterweise sagen, dass aber der Markt selbst der fundamentalen Entwicklung hinterherhinkt . Im letzten Jahr haben wir bereits ausgiebig darüber diskutiert, inwieweit der US-Immobilienmarkt wieder angezogen hat (siehe beispielsweise hier). Dies spricht dafür, dass der geldmarktpolitische Transmissionsmechanismus mittlerweile wieder funktioniert. Interessant ist in diesem Zusammenhang allerdings die nachfolgende Grafik – unabhängig davon, ob der US-Leitzins in den letzten vier Jahrzehnten angestiegen oder gesunken ist: Die Arbeitslosenquote hat sich letztendlich immer in eben diese Richtung entwickelt. Zweifellos war der Schock für die US-Wirtschaft im Jahr 2008 enorm, aber trotzdem scheint sich der aktuelle Zyklus von früheren Phasen nicht wirklich grundlegend zu unterscheiden.

Die aktuelle Entwicklung deutet darauf hin, dass die US-Arbeitslosenquote irgendwann Mitte nächsten Jahres auf ein Niveau von 6,5 Prozent zurückgehen könnte. Dann würden US-Staatsanleihen mit Sicherheit aggressiv abverkauft werden. Dies erinnert auf fast schon unheimliche Art und Weise an das Jahr 1994. Seinerzeit hatte die Fed die Zinsen von 3 Prozent aus dem Januar 1994 bis zum Februar 1995 praktisch ohne Vorwarnung auf 6 Prozent angehoben. Die Anleger wurden davon eiskalt erwischt, und die Märkte erlitten einen herben Rückschlag (die Fälligkeitsrendite 10-jähriger US-Staatsanleihen war Ende 1993 auf 5,2 Prozent gesunken, kletterte daraufhin aber wieder bis auf 8 Prozent nach oben).

Wahrscheinlich würde der US-Dollar bei einem Anstieg der US-Zinsen tatsächlich aufwerten, sofern die Notenbanken weltweit ihre Zinsen nicht ebenfalls anhöben, sobald die Fed dies täte. Und angesichts der jüngsten Äußerungen aus Japan hinsichtlich einer möglichen Abwertung ihrer Währung scheint dieses Szenario auch ziemlich zutreffend zu sein, zumal die Probleme in Europa anhalten (in der Eurozone stieg die Arbeitslosigkeit zuletzt auf ein Rekordhoch von 11,5 Prozent, während Großbritannien im IV. Quartal vermutlich ein negatives Wachstum verzeichnet hat). Im Jahr 1994 wertete der US-Dollar gegenüber dem japanischen Yen sowie einer Reihe europäischer Währungen allerdings überraschend ab, so dass der damalige US-Notenbankchef Alan Greenspan schließlich zugeben musste, dass der US-Dollar schwächer war als er es eigentlich sein sollte. Zwischen 1995 und 2000 wurde Greenspans Wunsch dann aber wahr, denn in diesem Zeitraum wurde der US-Dollar durch Faktoren wie vergleichsweise hohe reale Zinsen, einen Anstieg der Produktivität in den USA, Krisen in den Schwellenländern sowie eine stagnierende japanische Wirtschaft gestützt.

Darüber hinaus kommt dem US-Dollar zugute, dass die US-Wirtschaft nach der extrem schlechten Tendenz dieser Währung in den letzten 10 Jahren einen wettbewerbsfähigen Eindruck macht. Im vergangenen Februar hatte ich darüber berichtet, dass einige Industrieunternehmen ihre Produktion von China nach Mexiko verlagern, um so von der deutlichen Verbesserung der relativen Wettbewerbsfähigkeit Mexikos zu profitieren. Und seitdem habe ich auch schon viele Geschichten (deren Beweiskraft zugegebenermaßen ziemlich gering ist) von Industriekonzernen gehört, die sogar in die USA zurückgekehrt sind.

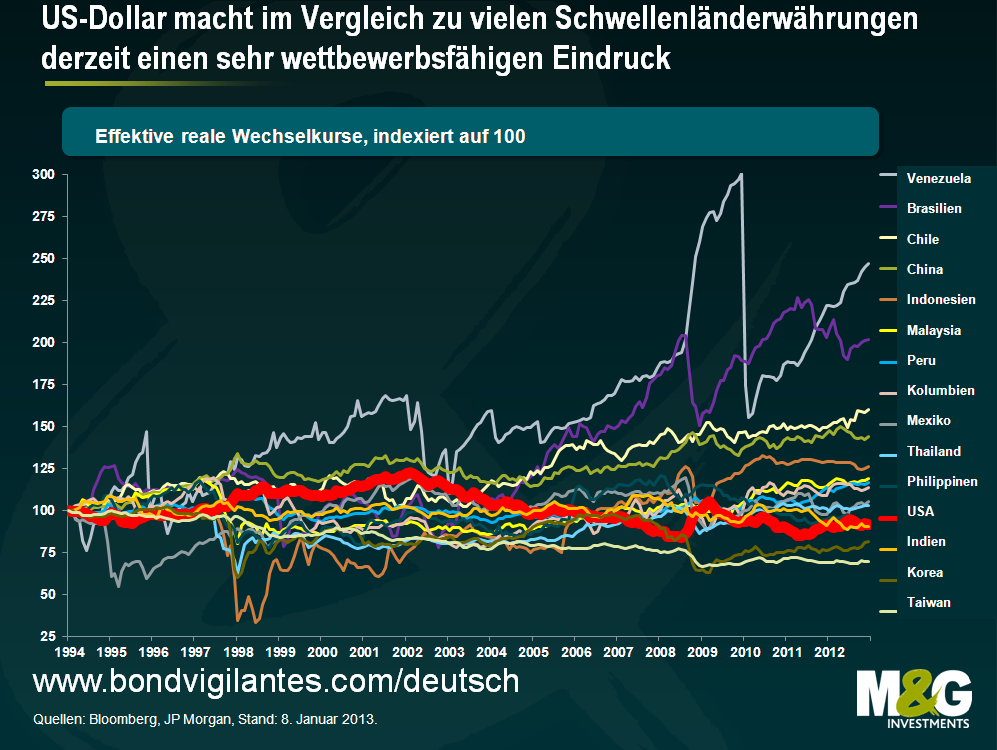

Die nachfolgende Grafik legt nahe, dass ein solches Vorgehen sehr sinnvoll ist. Darin spiegelt sich nämlich die relative Entwicklung der effektiven realen Zinsen (ein Barometer für den handelsgewichteten, inflationsbereinigten Wechselkurs eines Landes) wider. Allerdings sind die effektiven realen Zinsen eine recht unpräzise Kennzahl zur Bestimmung der Wechselkurse, weil die Inflationszahlen (wie etwa in Argentinien) unzuverlässig sein können. Darüber hinaus können die Ergebnisse voneinander abweichen, je nachdem, mit welcher Berechnungsmethode die Inflation ermittelt wird (z.B. CPI, PPI, Exportpreis-Indizes, Kerninflation, Lohn-Stück-Kosten). Greift man bei seinen Berechnungen auf bestimmte Zeitreihen zurück, kann auch die jeweilige Ausgangsbasis beträchtliche Differenzen zur Folge haben. Ich habe beispielsweise das Jahr 1994 gewählt. Kurz zuvor erfolgte zwar die 50-prozentige Abwertung der chinesischen Währung*, aber die Finanzkrisen in Lateinamerika und Asien brachen erst später aus.

Doch obwohl das absolute Niveau einiger Wechselkurse aus der nachfolgenden Grafik also mit Vorsicht zu genießen ist, wird deutlich, wohin die Reise geht. Deshalb sollte dadurch nun eine relativ unvoreingenommene Betrachtung möglich sein. So macht der US-Dollar (der durch die dicke rote Linie dargestellt wird) im Vergleich zu den meisten Schwellenländerwährungen einen sehr wettbewerbsfähigen Eindruck.

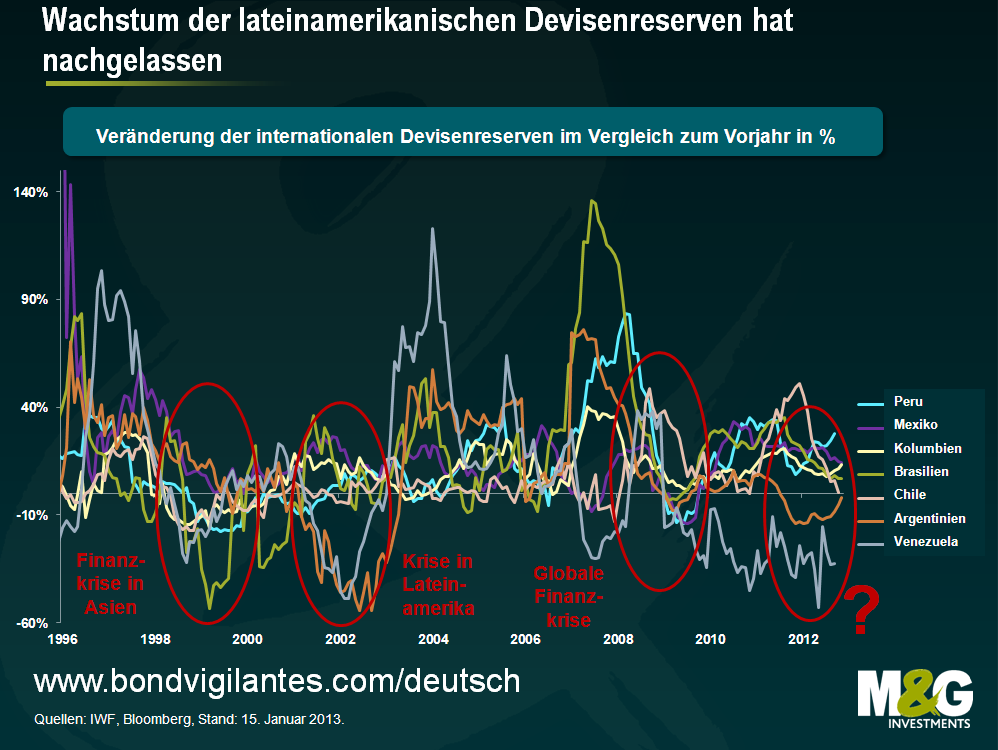

Eine überraschende – und gleichzeitig auch besorgniserregende – Erkenntnis des letzten Jahres war der Umstand, dass das Wachstum der internationalen Devisenreserven der Schwellenländer mittlerweile offenbar ins Stocken geraten ist. Zum Teil kann dies mit der weltweit schwächeren Nachfrage erklärt werden, die dazu geführt hat, dass die Exporte aus den Schwellenländern zurückgehen. Ein weiterer Grund ist aber auch die schrittweise Neuausrichtung der exportorientierten Wachstumsmodelle der Schwellenländer hin zu durch den Binnenkonsum bestimmten Strukturen. Dadurch schrumpfen nämlich die weltweiten Leistungsbilanzdifferenzen.

Allerdings steht dieses rückläufige Wachstum der Devisenreserven in einem gewissen Widerspruch zu den nach wie vor hohen ausländischen Direktinvestments und den beträchtlichen Portfoliozuflüssen, welche die Schwellenländer auf sich ziehen. Unter diesen Voraussetzungen müssten man doch eigentlich erwarten, dass die Devisenreserven ansteigen würden. Gleichzeitig steht das niedrigere Wachstum der Devisenreserven auch nicht im Einklang mit der Tendenz des US-Dollar aus dem letzten Jahr. Schließlich geht ein Rückgang des Wachstums der Devisenreserven üblicherweise mit einem starken US-Dollar einher, weil internationale Devisenreserven normalerweise in US-Dollar beziffert werden. Außerdem würden nicht in US-Dollar denominierte Vermögenswerte in US-Dollar gerechnet an Wert verlieren. Allerdings hat der US-Dollar in diesem Zeitraum im Wesentlichen seitwärts tendiert, wenn nicht sogar nachgegeben.

Ein gleich bleibendes oder sogar sinkendes Exportwachstum (siehe letzter Blog) ist in Verbindung mit einem seitwärts tendierenden oder sogar rückläufigen Wachstum der Devisenreserven sowie einem deutlichen Anstieg der effektiven realen Wechselkurse eine sehr gefährliche Kombination. Bei der Analyse früherer wissenschaftlicher Untersuchungsergebnisse haben Frankel und Saravelos (2009) festgestellt, dass die Devisenreserven sowie die effektiven realen Wechselkurse die mit Abstand wichtigsten Frühindikatoren für Finanzkrisen sind. Dabei muss man auch berücksichtigen, dass es sich beim Kreditwachstum, beim BIP sowie bei diversen Leistungsbilanzkennzahlen ebenfalls um Frühindikatoren mit einer beträchtlichen Aussagekraft handelt, und eine Reihe von Schwellenländern macht inzwischen auch im Hinblick auf diese Kennzahlen einen wackeligen Eindruck.

Gedämpft werden die Besorgnisse um das stagnierende Wachstum der internationalen Devisenreserven durch den Umstand, dass viele Länder mittlerweile Reserven auf oder in der Nähe von Rekordhochs vorhalten. Doch obwohl die Höhe der Devisenreserven für einen einzelnen Staat im Krisenfall als Sicherheitspuffer dient, kann das Wachstum der Devisenreserven für das jeweilige Land auch beträchtliche Rückschlagrisiken mit sich bringen (z.B. in Form von Immobilienblasen, Kreditblasen, Fehlern bei der Kreditvergabe einheimischer Banken – na, klingt das vertraut?). Und auch über die Risiken für das globale Finanzsystem** insgesamt wurde bereits ausführlich berichtet. In diesem Zusammenhang verschafft uns diese im Jahr 2006 von der EZB veröffentlichte Studie einen guten Überblick. Ich möchte noch hinzufügen, dass Staaten mit hohen Devisenreserven Krisen zwar besser trotzen können, sie aber dadurch noch nicht davor gefeit sind. So wertete beispielsweise die taiwanesische Währung im Jahr 1997 trotz hoher Devisenreserven gegenüber dem US-Dollar um 20 Prozent ab.

Doch wann wird der US-Dollar voraussichtlich eine Aufwertung erfahren, beziehungsweise die Schwellenländerwährungen eine Abwertung? Da Schuldenkrisen in den Schwellenländern seit den 1980er Jahren üblicherweise auf Phasen folgten, in denen die US-Leitzinsen angehoben wurden und/oder der US-Dollar fest tendierte, wird dieses Szenario wohl nicht allzu bald eintreten. Im letzten Monat hielt ich jedoch einen Vortrag auf einer Konferenz und fand einen Gleichgesinnten in Russell Napier von CLSA, der sich um die Verschuldung der Schwellenländer fast dieselben Sorgen macht wie ich. Seiner Meinung nach findet man in der Vergangenheit viele Beispiele für Blasen, die geplatzt sind, noch bevor die risikofreien Zinssätze wieder angestiegen sind. So können – unabhängig von externen Faktoren – auch Überinvestitionen am Binnenmarkt, die Vergabe von Krediten an nicht solvente Schuldner, ein Rückgang der Rohstoffpreise sowie eine Kapitalflucht Schuldenkrisen auslösen.

So oder so. Der Grund dafür, dass die Devisenreserven der Schwellenländer nicht mehr ansteigen (siehe auch die nachfolgenden Grafiken), während die Schwellenländerwährungen gleichzeitig nicht mehr aufwerten, scheint in erster Linie darin zu bestehen, dass die Schwellenländerwährungen inzwischen keineswegs mehr als günstig bewertet bezeichnet werden können, sondern schlimmstenfalls mittlerweile sogar überbewertet sind. Ein weiterer Grund, um den US-Dollar gerade jetzt zu mögen.

* Die Abwertung der chinesischen Währung aus dem Jahr 1994 wird allgemein als einer der Auslöser der Finanzkrise betrachtet, die 1997 in Asien ausbrach. Berücksichtigt man, dass Japan für die Handelsbilanzen vieler asiatischer Länder inzwischen eine noch größere Rolle spielt als China im Jahr 1993, könnte eine deutliche Abwertung des Yen innerhalb der Region dann also ebenso verheerende Schäden anrichten? Dem könnte man entgegenhalten, dass eine ausgeprägte Verkaufswelle beim Yen dazu führen würde, dass die Japaner ihre Ersparnisse in großem Stil an die Kapitalmärkte der Handelspartner Japans schleusen würden – bei der Abwertung der chinesischen Währung war dies aufgrund von Kapitalkontrollen nicht möglich.

** In seiner Theorie zur globalen Sparwut argumentiert Ben Bernanke, dass für die momentan niedrigen Renditen von Staatsanleihen die weltweit extrem hohen Sparraten verantwortlich sind. Der Umstand, dass die internationalen Devisenreserven der Schwellenländer inzwischen stagnieren, spricht aber dafür, dass diese Länder im vergangenen Jahr nicht zu den Nettokäufern von US-Staatsanleihen zählten. Diese Rolle übernahmen vor allem Staaten wie die Schweiz und Dänemark, deren Interventionen an den internationalen Devisenmärkten zur Beibehaltung ihrer jeweiligen Währungskopplungen zur Folge hatten, dass deren eigene Devisenreserven deutlich angestiegen sind. Dadurch wiederum wurden Staatsanleihen aus den Kernländern zwar gut abgesichert, doch gleichzeitig ist dadurch auch der Aufwärtsdruck auf die Wechselkurse dieser Staaten spürbar zurückgegangen. Deshalb wachsen ihre Devisenreserven auch nicht mehr. Eine Ausnahme dabei bilden die GGC-Staaten, deren Devisenreserven in erster Linie durch die Entwicklung des Ölpreises bestimmt werden. Aus diesem Grund wären die Fälligkeitsrenditen von Staatsanleihen aus den Kernländern vermutlich auch wesentlich höher, wenn die nationalen Notenbanken nicht in großem Stil Staatsanleihen aufkaufen würden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden