Die Grafik, die jedem australischen Verbraucher die Stimmung verdirbt

Im Jahr 2012 hat die Notenbank Australien ihren Leitzins ganze fünfmal um insgesamt 1,25 Prozent gesenkt. Für eine Volkswirtschaft mit einem Wachstum von 3,1 Prozent, einer Arbeitslosenquote von 5,4 Prozent und einer Inflation, die in etwa der Zielvorgabe von 2,0 Prozent entspricht, ist dies ein wirklich großer Zinsschritt. Infolge dessen liegt der Leitzins der RBA inzwischen wieder auf jenem 50-Jahrestief, auf das er während der Rezession des Jahres 2009 gesunken war. Doch was hat die RBA so nervös gemacht?

Ein Wort: Konsum. Etwa 54 Prozent des australischen BIP entfällt nämlich auf den Konsum der Privathaushalte. Gleichzeitig ist die Sparrate der Privathaushalte mit 10,6 Prozent zurzeit im Durchschnitt mehr als doppelt so hoch wie noch im letzten Jahrzehnt. Die Australier bauen also ihre Schulden ab. Aus diesem Grund ist der Konsum, der Wachstumsmotor der Boomjahre, zuletzt ins Stocken geraten.

Darüber hinaus zeigten die kürzlich veröffentlichten BIP-Zahlen zum Leidwesen der RBA, dass außerhalb des Bergbausektors momentan kaum investiert wird. Natürlich war der jüngste Aufwärtstrend des australischen Dollar – der früher auch als Synonym für die australische Arbeiterklasse betrachtet und als „pazifischer Peso“ bezeichnet wurde – in diesem Zusammenhang nicht wirklich hilfreich. Seit Januar 2009 hat der australische Dollar auf handelsgewichteter Basis um 45 Prozent aufgewertet, bis die Industrie die RBA schließlich dazu aufforderte, nun endlich an den Devisenmärkten zu intervenieren. Angesichts einer zunehmend globalisierten Welt stellt der starke Dollar für das produzierende Gewerbe nämlich eine enorme Belastung dar. Nun hofft die RBA, dass ihre Zinssenkungen a) den Konsum der Privathaushalte wieder ankurbeln und b) auch Auswirkungen auf die zuletzt starke Währung haben werden.

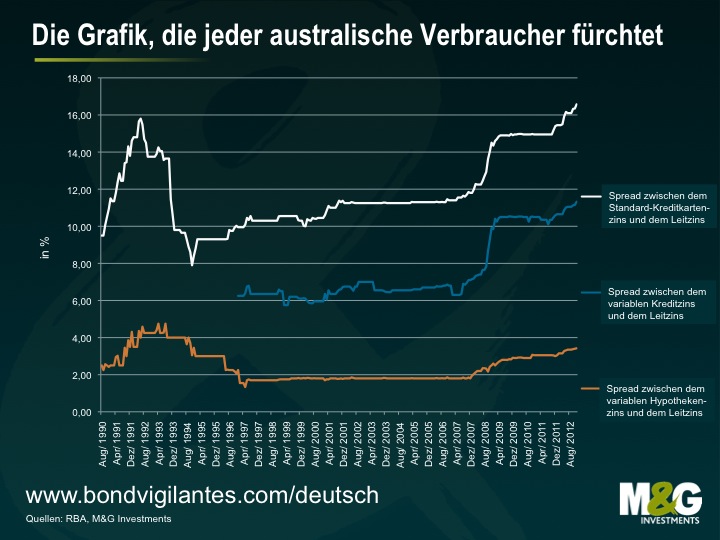

Auf Währungsebene hatten die Zinssenkungen der RBA bisher aber lediglich einen minimalen Effekt. So stieg der handelsgewichtete Index im Laufe des Jahres 2012 sogar um 1,7 Prozent an. Autsch! Was den Konsum betrifft, so haben die Banken den Ball zum Leidwesen der RBA und der hoch verschuldeten australischen Verbraucher jedoch nicht weitergespielt. Die nachfolgende Grafik illustriert die Zinsdifferenzen zwischen variablen Hypotheken, variablen Krediten und dem Standard-Kreditkartenzins einerseits sowie dem Leitzins der RBA andererseits.

Obwohl der Leitzins momentan auf einem Rekordtief von 3,00 Prozent liegt, befinden sich die Spreads im Vergleich zu den Zinsen auf Privatkrediten und Kreditkarten derzeit auf Rekordhochs. Die Banken geben die jüngsten Senkungen der Leitzinsen also nicht in vollem Umfang an ihre Kunden weiter. So sind die Zinsdifferenzen im Segment der variablen Immobilienkredite seit Oktober 2007 beispielsweise kontinuierlich angestiegen. In diesem Zusammenhang muss man außerdem berücksichtigen, dass es sich bei rund 80 Prozent aller Immobilienfinanzierungen in Australien um Hypotheken mit veränderlichen Zinssätzen handelt. Ganz grundsätzlich belegt die obige Grafik aber auch, dass der Transmissionsmechanismus der australischen Geldmarktpolitik zunehmend an Fahrt verliert, was die RBA vor noch größere Probleme stellt.

Als Notenbank hat man selbst in wirklich guten Zeiten keinen einfachen Job. Aufgrund der hohen Verschuldung sowie der vielen Eigenheimfinanzierungen war die RBA bisher der Meinung, dass sich die Wirtschaft durch eine entsprechende Veränderung der Zinsen bei Bedarf rasch ankurbeln ließe. Was Notenbanker nun allerdings überhaupt nicht gebrauchen können, sind weitere Einschränkungen bei ihren Bestrebungen, ihre Inflationsziele einzuhalten. Doch genau das passiert derzeit in Australien, so dass die RBA wirklich besorgt sein sollte.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden