Japanische Investoren erwerben keine ausländischen Anleihen, sie veräußern sie

Ein Thema, das den Anstieg der globalen Finanzmärkte in den letzten Monaten bestimmt hat, ist die Frage, inwieweit japanische Anleger derzeit in ausländische Vermögenswerte streben bzw. zukünftig streben werden. Zweifellos würde ein vernünftiger japanischer Investor Vermögenswerte aus Japan loswerden wollen, um so dem explodierenden Yen sowie den verheerenden Auswirkungen einer inländischen Inflation zu entgehen. Oder um zumindest eine höhere Rendite zu erzielen als jene künstlich mickrig gehaltenen Erträge japanischer Staatsanleihen, oder etwa nicht?

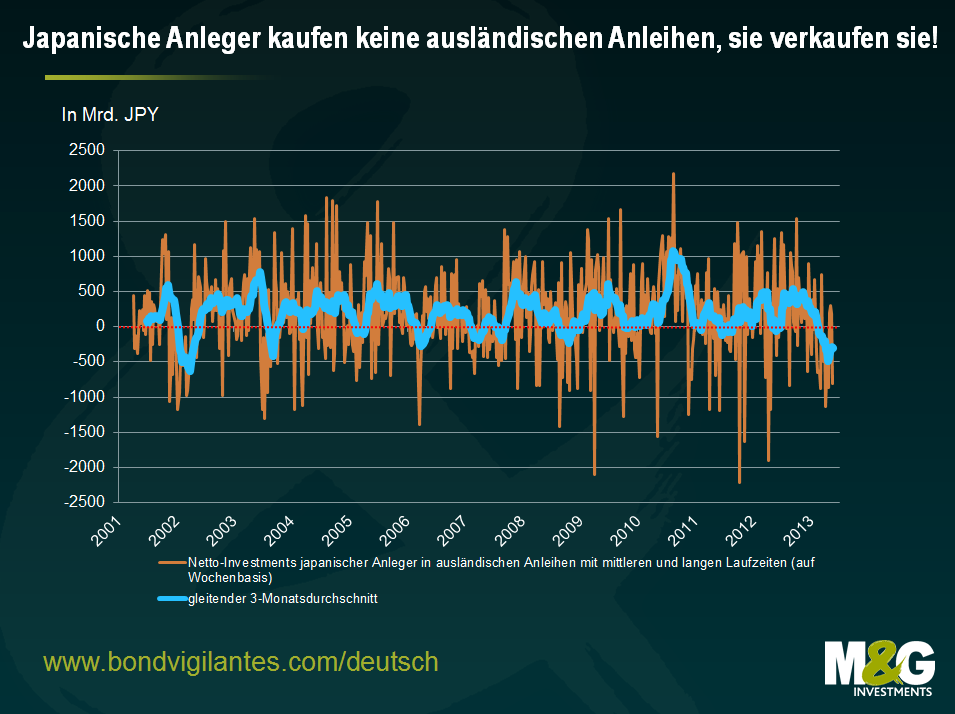

Nun, die Japaner haben zuletzt keine ausländischen Anleihen gekauft. Stattdessen war das genaue Gegenteil der Fall. Nachdem japanische Anleger in den drei Wochen bis zum 10. Mai (so gerade noch) Nettokäufer ausländischer Staatsanleihen gewesen waren, häuften sich zu Beginn dieses Monats noch die entsprechenden Schlagzeilen. Von einem Tag auf den anderen wurden dann aber Zahlen veröffentlicht, wonach in der Woche bis zum 17. Mai unter dem Strich ausländische Anleihen im Wert von 804,4 Mrd. Yen verkauft worden sind. Dadurch wurden die Nettokäufe aus den vorangegangenen drei Wochen wieder mehr als aufgewogen.

Die nachfolgende Grafik zeigt die Nettokäufe ausländischer Anleihen auf Wochenbasis. Diese Daten basieren auf Berichten ausgewiesener Großinvestoren wie Banken, Versicherern, Vermögensverwaltern etc. Die blaue Linie in der unten stehenden Grafik stellt den gleitenden 3-Monatsdurchschnitt dar und zeigt, dass die Zahl ausländischer Anleihen, die von japanischen Anlegern veräußert werden, momentan fast auf ihrem höchsten Stand seit Beginn dieser Erhebungen im Jahr 2001 liegt.

Zwar ist es schwierig, aus diesen Zahlen allzu viel abzuleiten, doch scheint es wahrscheinlich, dass die Kursrally des Nikkei, die Abwertung des Yen sowie der Aufwärtstrend bei Staatsanleihen aus den Semi-Kernländern der Eurozone dazu geführt haben, dass die ausländischen Investoren verfrüht auf eine erwartete Entwicklung reagiert haben, die bisher aber noch gar nicht eingesetzt hat. So könnte es zwar sein, dass sich die japanischen Anleger weiter aus ihrem Heimatmarkt zurückziehen, doch letztlich werden sich die momentan bereits hohen Inflationserwartungen (insbesondere seitens der ausländischen Anleger) auch wirklich als zutreffend erweisen müssen. (Derzeit berücksichtigt der Anleihenmarkt in seinen Bewertungen für die nächsten fünf Jahre eine japanische Inflation von durchschnittlich +1,8 Prozent, obwohl es momentan kaum Hinweise darauf gibt, dass die quantitativen Lockerungsmaßnahmen, die in Japan sowie in anderen Staaten ergriffen worden sind, eine Inflation oder eine Abwertung der Währungen ausgelöst haben.) Möglicherweise bedarf es auch Veränderungen im Hinblick auf den hohen Kapitalaufwand, der auf japanische Großinvestoren zukommt, wenn diese in ausländische Vermögenswerte investieren. Doch selbst dann werden die Finanzierungskosten sowie die Absicherungsanforderungen dafür sorgen, dass sich diese Investoren auch weiterhin eher auf ihren Heimatmarkt konzentrieren werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden