Es ist Halloween – Zeit also für ein paar gruselige, wenn nicht sogar richtig furchterregende Charts

Einige Leute werden sich am 31. Oktober einen gruseligen Film anschauen. Andere verkleiden sich lieber und gehen auf Kostümpartys. Für uns gibt es allerdings nichts Gruseligeres als ein paar IWF-Berichte zu lesen. Mit Blick auf den anstehenden Feiertag finden Sie deshalb nachfolgend fünf wirklich gruselige Charts. Buh!

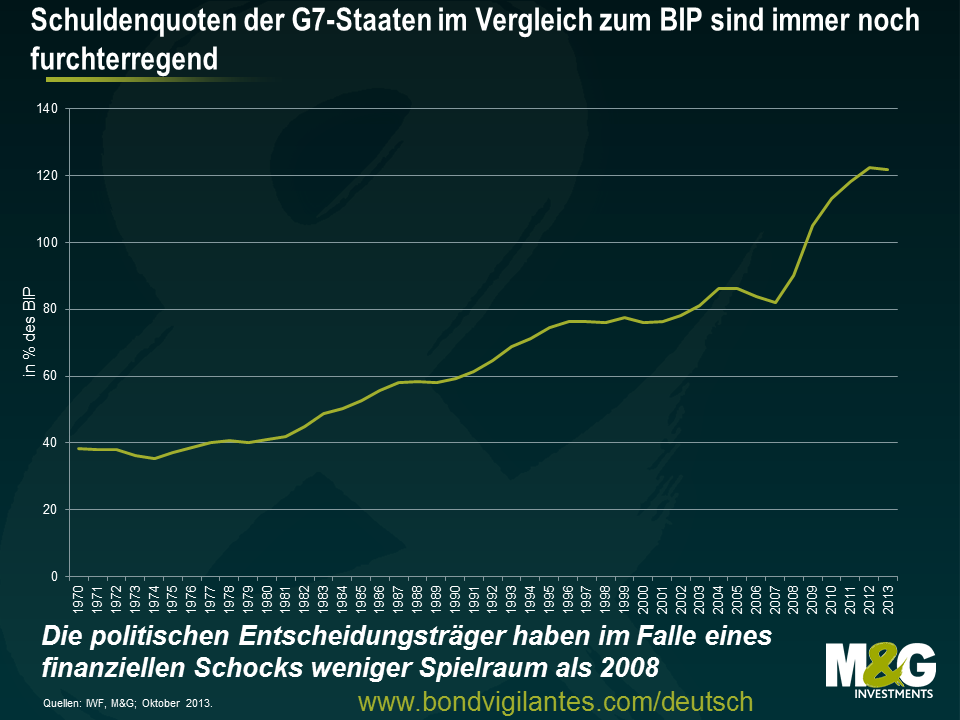

1. Ein Evergreen: hohe Schuldenquoten im Vergleich zum BIP

Die Wirtschaftstheorie lehrt uns bereits seit langem, dass man sich vor allem die Staatsschulden anschauen sollte, wenn man die möglichen Auswirkungen herausarbeiten möchte, die eine hohe Verschuldung auf eine Volkswirtschaft haben könnte. Dies ist darauf zurückzuführen, dass die Kredite, die im Zusammenhang mit der Staatsverschuldung aufgenommen werden, mit dem Investitionsbedarf des Privatsektors (für Produktionsanlagen, Technik, Häuser etc.) um das benötigte Kapital konkurrieren und deshalb das Zinsniveau beeinflussen können. Ein klassischer Fall für die gute alte „Verdrängung“ des IS/LM-Modells.

Seit kurzem richtet sich die Aufmerksamkeit des Marktes aber nicht mehr so stark auf die Schuldenquoten im Vergleich zum BIP. Als man in einem 2010 von Carmen Reinhart und Kenneth Rogoff veröffentlichten Researchbericht auf Berechnungsfehler stieß, kamen einige schwerwiegende Zweifel an ihrer Schlussfolgerung auf, dass eine Schuldenquote im Vergleich zum BIP von 90 Prozent oder darüber wesentlich niedrigere Wachstumsraten zur Folge hat. Seit diesem Debakel wissen wir, dass es bei der Schuldenquote wahrscheinlich keinen „magischen“ Schwellenwert gibt, bei dessen Überschreitung die entsprechenden Länder in Form eines schwächeren Wirtschaftswachstums hart bestraft werden. Und trotz ihrer großen Bedeutung liegen auch der 60-prozentigen Schuldenquote im Vergleich zum BIP, die im Vertrag von Maastricht festgeschrieben und von den Mitgliedsstaaten der Europäischen Union übernommen wurde, so gut wie keine wirtschaftlichen Tatsachen zugrunde.

Das bedeutet jedoch nicht, dass man dieser Kennzahl keine Beachtung schenken sollte. Schließlich hat eine hohe Staatsverschuldung auch beträchtliche Kreditkosten zur Folge. Darüber hinaus wird eine niedrigere Schuldenquote im Vergleich zum BIP grundsätzlich auch deshalb bevorzugt, weil die politischen Entscheidungsträger in Phasen konjunktureller oder finanzieller Krisen über zusätzliche Flexibilität verfügen. Inzwischen hat die Politik allerdings erkannt, dass eine Senkung der Schuldenquote zulasten des Wirtschaftswachstums geht. Deshalb bedarf es entweder einer deutlicheren Kürzung der Ausgaben, einer Steigerung der Einnahmen oder einer Kombination dieser beiden Strategien. Sollten dem Finanzsystem – aus welchen Gründen auch immer – aber neue Turbulenzen bevorstehen, würde sich die Frage stellen, ob die Kapazitäten der einzelnen Staaten ausreichen, um einzugreifen und die entsprechenden Banken zu stützen, wie sie dies bereits im Jahr 2008 getan haben.

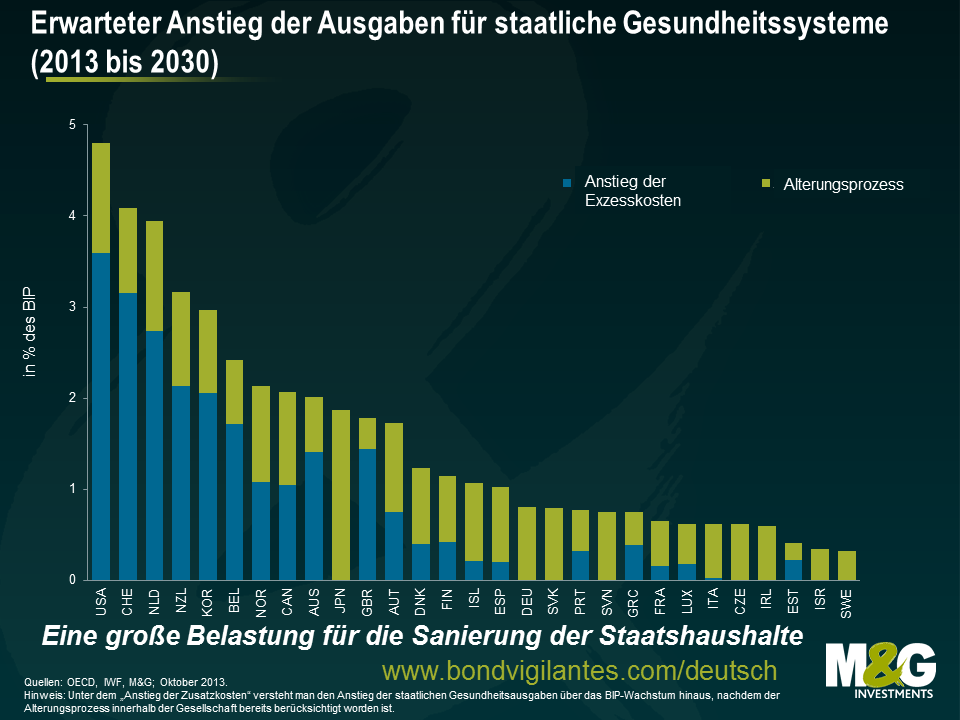

2. Trends in den Gesundheits- und Rentensystemen der etablierten Volkswirtschaften trüben sich ein

Die Weltbevölkerung wird immer älter, so dass wir bei der demografischen Entwicklung mittlerweile unbekanntes Terrain betreten. So nimmt nicht nur die absolute Zahl älterer Menschen zu, sondern auch deren Anteil an der Gesamtbevölkerung. Gleichzeitig steigt auch die Lebenserwartung, während im Vergleich dazu die Zahl der Menschen im erwerbsfähigen Alter sinkt. Dieser gesellschaftliche Alterungsprozess basiert auf drei zugrunde liegenden Faktoren: einer längeren Lebensdauer, rückläufigen Geburtenraten sowie einer in die Jahre kommenden „Baby Boomer“-Generation.

Dies spricht für einen grundlegenden ökonomischen und sozialen Wandel, der beträchtliche Folgen für Unternehmen und Investoren hat. Werden die Asset-Preise einbrechen, wenn die „Alten“ ihre Vermögenswerte veräußern? Wie werden staatlich finanzierte Rentensysteme mit den steigenden Leistungsansprüchen umgehen, wenn gleichzeitig die Beitragszahlungen sinken? Wie werden die politischen Entscheidungsträger auf Grafiken wie die obige reagieren, aus der hervorgeht, dass die Ausgaben für das staatliche Gesundheitswesen gemessen in Prozent des BIP unaufhaltsam ansteigen? Und da die „Baby Boomer“-Generation mittlerweile das Rentenalter erreicht hat, während das Angebot an Arbeitskräften gleichzeitig immer langsamer wächst und die Kosten für die Renten- und Gesundheitssysteme vor allem in Europa, Nordamerika und Japan kontinuierlich ansteigen, nimmt auch der Druck auf die Politik zu, für das Problem einer immer älter werdenden Bevölkerung geeignete Lösungen zu finden.

Aufgrund dieses ausgeprägten demografischen Wandels können wir durchaus davon ausgehen, dass wir später in Rente gehen und bis dahin auch härter werden arbeiten müssen, weil das Angebot an Arbeitskräften sowohl quantitativ als auch qualitativ nachlässt. Darüber hinaus müssen wir mit einer höheren Steuerbelastung rechnen, um teure medizinische Behandlungsmethoden zu finanzieren. Furchterregend, oder?

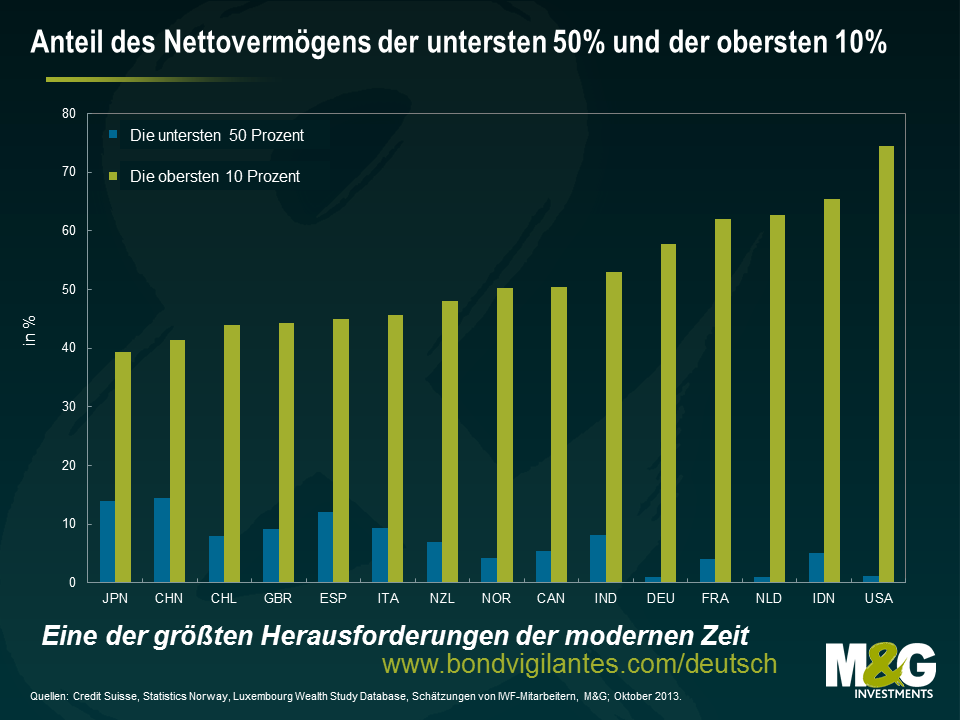

3. Wirtschaftliches Ungleichgewicht und dessen Auswirkungen auf die Gesellschaft

Für Volkswirte ist das Einkommensgefälle aufgrund seiner möglichen Auswirkungen auf das Wirtschaftswachstum von großem Interesse. So hat Robert Shiller, der kürzlich den Nobelpreis für Wirtschaftswissenschaften erhalten hat, das Einkommensgefälle zum drängendsten Problem unserer Zeit erklärt. Derweil vertritt Milliardär und Investorenlegende Warren Buffett die Auffassung, dass das US-Wirtschaftswachstum durch ein zunehmendes Einkommensgefälle belastet wird. In einem Interview mit CNN Money sagte er kürzlich, dass „die Reichen aus der Panik des Jahres 2008 gestärkt hervorgegangen sind, während dies der Mittelschicht nicht gelungen ist. Das beeinträchtigt die Nachfrage und somit auch die Konjunktur insgesamt. Den Menschen aus den unteren Gesellschaftsschichten sollte es eigentlich besser gehen.“ Stan Druckenmiller, der über 10 Jahre als Chefstratege für George Soros tätig war, beschrieb die quantitativen Lockerungsmaßnahmen der Fed als Auslöser für „die größte jemals erfolgte Umverteilungsaktion von Wohlstand von der Mittelschicht und den Armen zu den Reichen. Denn wer besitzt denn Wertpapiere? Die Reichen.“

Das wirklich Gruselige an diesem Chart sind aber die sozialen und politischen Konsequenzen, die einige Volkswirte prognostiziert haben. Eine der Theorien geht beispielsweise davon aus, dass ein ausgeprägtes Ungleichgewicht zu weniger Demokratie, stark rentenökonomisch geprägten politischen Strukturen sowie einer höheren Wahrscheinlichkeit für Umwälzungen führen kann. So könnte eine Volkswirtschaft letztlich sogar in einen Teufelskreis eintreten, weil die Zerstörung des sozialen Zusammenhalts durch ein Einkommensgefälle die demokratischen Institutionen eines Staates bedrohen könnte.

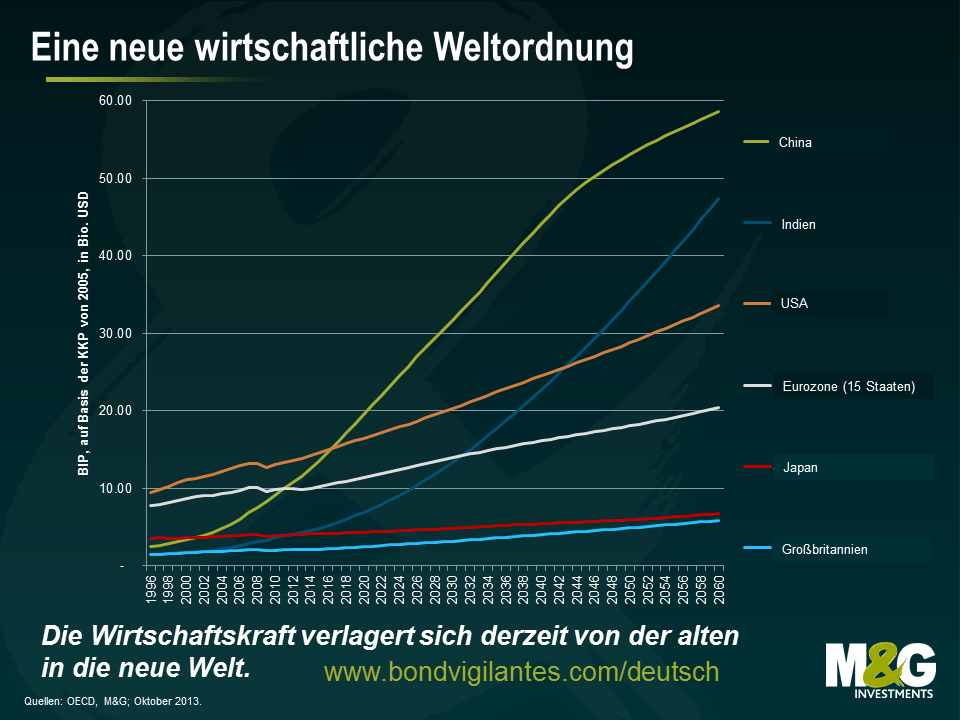

4. Eine neue wirtschaftliche Weltordnung

Nachdem sich China im letzten Jahrzehnt zu einer wirtschaftlichen Supermacht entwickelt hat, könnte Indien diesem Beispiel im kommenden Jahrzehnt folgen. So wird der globale Einfluss Chinas und Indiens in den nächsten Jahren und Jahrzehnten weiter zunehmen. Allerdings wird dieses Wachstum auch mit einigen Problemen einhergehen. Schließlich müssen die politischen Entscheidungsträger mit den ökologischen Konsequenzen dieses Wachstums, einer auf sozialen Aufstieg bedachten Mittelschicht sowie wachsenden sozialen Ungleichgewichten fertig werden. Die Folgen des Aufstiegs der Schwellenländer-Volkswirtschaften haben wir bereits zu spüren bekommen, und zwar in Form ihres Hungers nach Rohstoffen. Im nächsten Schritt dürften sich diese beiden Staaten zu den einflussreichsten Nationen der Welt entwickeln.

Wenn die Märkte eines überhaupt nicht mögen, dann ist das Unsicherheit. Wie sie auf diese neue Weltordnung reagieren, kann sich deshalb wohl jeder selbst ausmalen. Diese Grafik ist zwar nicht besonders Furcht einflößend. Allerdings stellt sie den wirtschaftlichen Status quo in Frage, an den sich viele von uns mittlerweile gewöhnt haben.

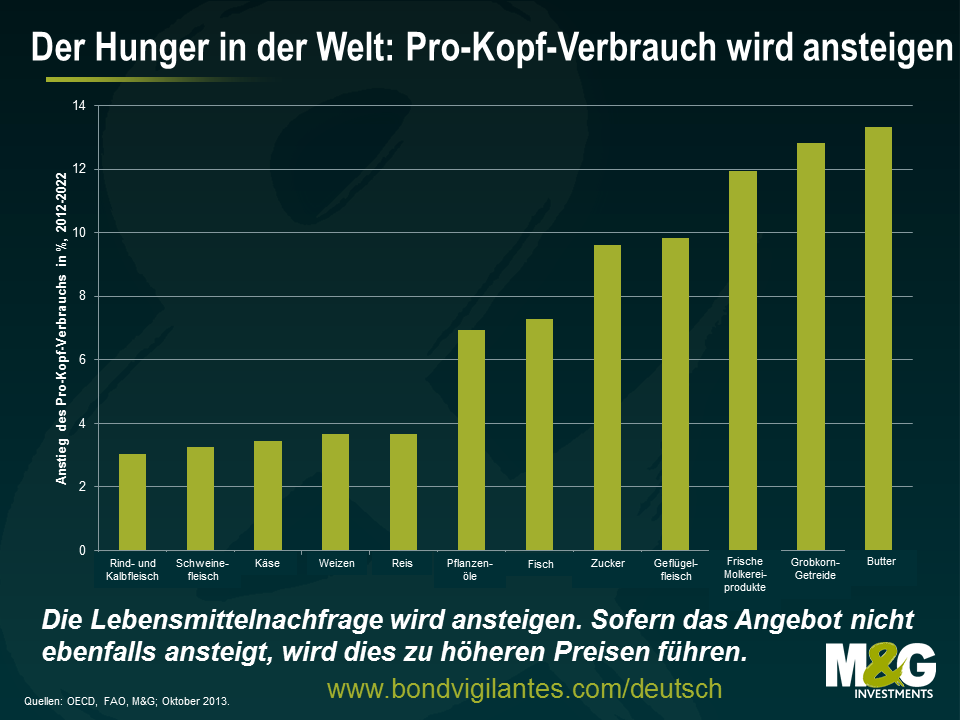

5. Der Hunger in der Welt

In den nächsten Jahren wird die Weltbevölkerung weiter deutlich wachsen, obwohl es dabei von Land zu Land vermutlich große Unterschiede geben wird. So geht man davon aus, dass die Zahl der Menschen weltweit bis 2050 um 2 Milliarden auf dann über 9 Milliarden ansteigen könnte. Natürlich werden dann auch mehr landwirtschaftliche Erzeugnisse produziert werden müssen, um deren Nachfrage nach Nahrungsmitteln zu decken. Falls es unseren Landwirten aber nicht gelingen sollte, mehr zu produzieren, könnten wir durchaus auf eine Inflation zusteuern, weil dann die Lebensmittelpreise an den Supermarktkassen in die Höhe schnellen würden. Nicht nur deswegen sollten wir mit den lediglich begrenzten Ressourcen unseres Planeten wesentlich sorgsamer umgehen.

Eine Steigerung der Leistungsfähigkeit der Landwirtschaft wird aber weder einfach noch ohne zusätzliche Kosten möglich sein. Jüngste Erfahrungswerte deuten nämlich darauf hin, dass eine noch intensivere Bewirtschaftung von Agrarflächen schwerwiegende, negative ökologische Folgen (wie Umweltverschmutzung und Bodenerosion) haben kann.

Durch eine Steigerung der Produktivität und mehr Innovationen allein wird man die entsprechende Nachfrage einer wachsenden Weltbevölkerung nicht befriedigen können. Deshalb sind Investitionen und Infrastruktur ebenfalls entscheidend. Denn die Landwirte werden nur dann auf neue Technologien setzen, wenn es auch gute wirtschaftliche Gründe dafür gibt. Deshalb bedarf es funktionsfähiger und effizienter Kapitalmärkte, eines stabilen Finanzumfelds sowie solider Risikomanagement-Instrumente.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden