Umfrage von M&G zur Glaubwürdigkeit der Notenbanken: Ist das der Carney-Effekt?

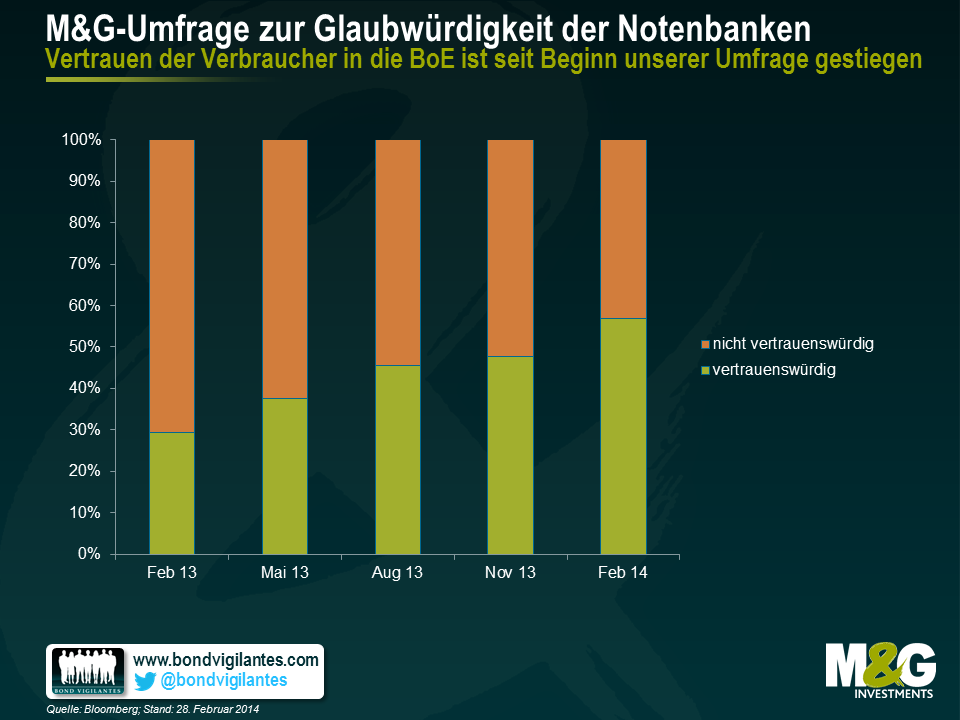

Während YouGov im Rahmen der M&G/YouGov-Umfrage zu den Inflationserwartungen derzeit wieder Verbraucher aus Großbritannien, Kontinentaleuropa und Asien befragt, hielten wir es in diesem Zusammenhang für hilfreich, auch ein paar Fragen zu stellen, wie die Menschen die Fähigkeit ihrer jeweiligen Notenbanken beurteilen, das festgelegte Inflationsziel auch zu erreichen. Außerdem hat uns interessiert, als wie effektiv die Fiskalpolitik der jeweiligen Regierungen eingestuft wird. Es überrascht Sie vermutlich nicht, dass die Europäer ganz grundsätzlich keine allzu hohe Meinung von der EZB oder ihren Politikern haben (besonders niedrig ist das Vertrauen in die beiden Institutionen in Frankreich, was wohl auch auf die stagnierende Wirtschaft des Landes zurückzuführen ist, während andere Regionen der Eurozone inzwischen sogar bereits erste Anzeichen einer Erholung zeigen). In Großbritannien war allerdings die deutlichste Verbesserung der Stimmungslage im Hinblick auf die entsprechende Notenbank, die Bank of England, zu beobachten.

Ende November 2012 (also zu Beginn des ersten Quartals, auf das sich unsere Umfrage bezieht) wurde Mark Carney zum 120. Gouverneur der Bank of England ernannt. Seinerzeit waren lediglich 28 Prozent der mehr als 2.000 befragten Personen mit einer eindeutigen Meinung zuversichtlich, dass „die Notenbank momentan eine geeignete Strategie umsetzt, um in den nächsten drei bis fünf Jahren die angestrebte Preisstabilität von etwa 2 Prozent zu gewährleisten.“ Aus unserer aktuellen Umfrage geht hervor, dass dieser Prozentsatz seitdem in jedem Quartal gestiegen ist – und dabei hat Mark Carney seine Arbeit erst am 1. Juli 2013 aufgenommen. Im letzten Quartal war der Zuwachs am höchsten, denn mittlerweile sind 55% der Befragten optimistisch, dass die Notenbank die richtige Strategie umsetzt, um mittelfristig Preisstabilität sicherzustellen.

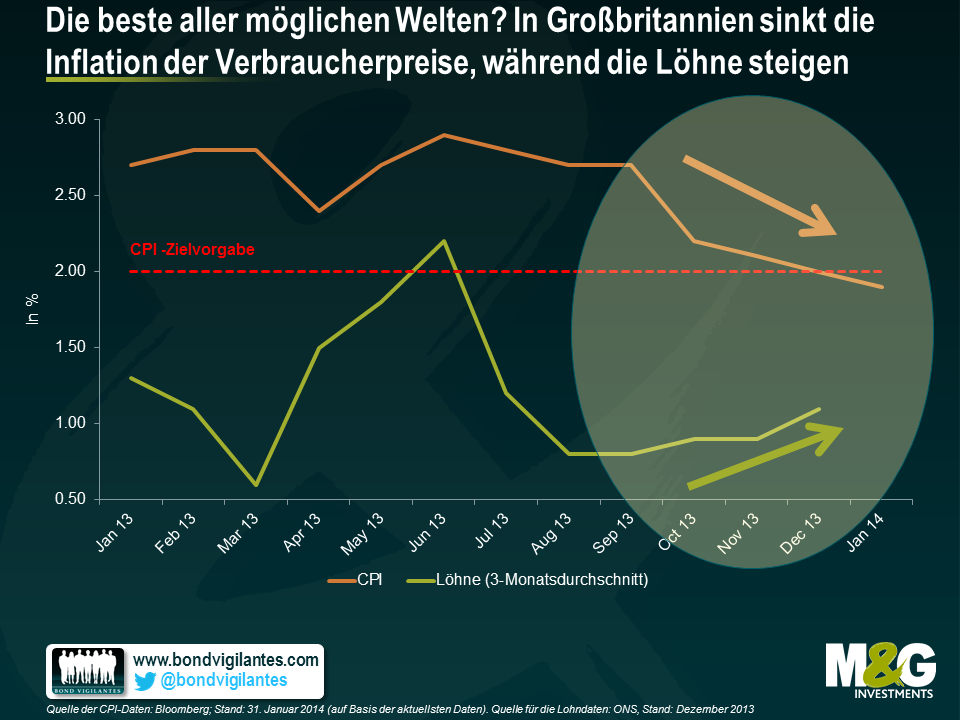

Zu dieser Entwicklung kam es, obwohl die „Forward Guidance“-Strategie der Notenbank kaum Früchte getragen hat:Die Staatsanleihenrenditen sind tendenziell angestiegen, während das britische Pfund jedes Mal aufgewertet hat, sobald Carney irgendetwas geäußert hat. Weshalb also hat sich das Vertrauen in die Bank of England seitens der britischen Bevölkerung trotzdem nahezu verdoppelt? Die Ursache dafür ist wohl die Konjunktur. Großbritannien gehört zu den etablierten Volkswirtschaften, die im letzten Jahr mit am kräftigsten gewachsen sind. So betrug das BIP-Wachstum im Vergleich zum Vorjahr 2,7 Prozent, nachdem man einige Jahre eher den Eindruck gehabt hatte, es würde auf ewig bei 1 Prozent oder sogar darunter verharren. Doch wenn es um den entscheidenden Faktor Glaubwürdigkeit geht, dann liegt die Inflation erstmals seit dem Zenit der Finanzkrise im Jahr 2009 wieder unter der Zielvorgabe der Bank of England von 2 Prozent. Im Jahr 2011 war die Teuerungsrate gegenüber dem Vorjahr zwischenzeitlich sogar auf über 5 Prozent angestiegen. Und obwohl die realen Löhne immer noch sinken, sind die nominalen Löhne in den letzten Monaten bereits wieder angezogen. Damit lässt auch der Druck auf die Gehälter der Arbeitnehmer nach.

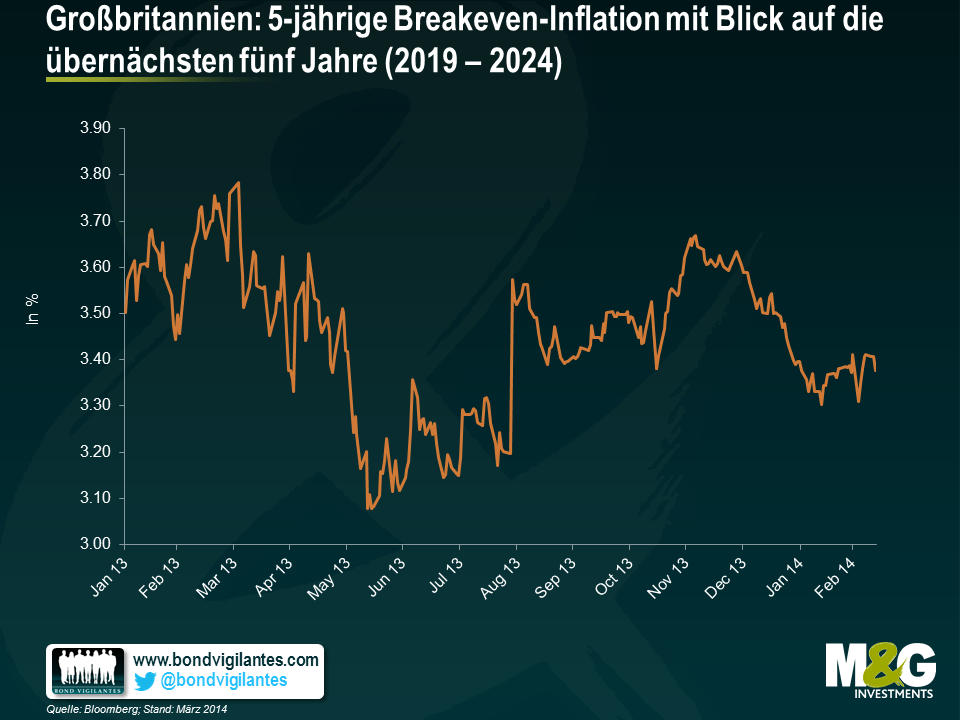

Unsere Umfrage ist allerdings nicht die einzige statistische Erhebung, die der Bank of England ein hohes – und sogar noch weiter steigendes – Maß an Glaubwürdigkeit bescheinigt. Notenbanken nutzen gerne inflationsgebundene Anleihen, um sich einen Eindruck davon zu verschaffen, wie stabil die Inflationserwartungen der Marktteilnehmer tatsächlich sind. Dabei muss berücksichtigt werden, dass sich inflationsgebundene britische Gilts nicht am CPI, sondern am RPI orientieren und die langfristigen Erwartungen für diese beiden Kennzahlen auf mittlere Sicht um etwa 1,1 Prozent voneinander abweichen (bei steigenden Zinsen könnte diese Differenz noch größer sein, weil der RPI stark durch die Hypothekenzinsen beeinflusst wird). So liegt die 5-jährige Breakeven-Inflation mit Blick auf die übernächsten fünf Jahre – also der Marktpreis für die durchschnittliche Teuerungsratefür den 5-Jahreszeitraum von 2019 bis 2024, bei dem der aktuelle Zyklus keine Rolle spielt und stattdessen die mittelfristigen Inflationserwartungen berücksichtigt werden – momentan bei 3,35 Prozent. Ende November letzten Jahres betrug sie noch 3,65 Prozent. Zieht man die RPI/CPI-Differenz ab, erhält man eine mittelfristig erwartete Inflation der Verbraucherpreise von 2,25 Prozent. Dieser Wert übersteigt die Zielvorgabe der Notenbank zwar leicht, doch da es in jüngerer Vergangenheit keine starken Anstiege gegeben hat, könnte dies für eine zunehmende Glaubwürdigkeit der Notenbank sprechen. Wir möchten allerdings darauf hinweisen, dass diese Kennzahl insgesamt recht stabil ist. So liegt der 5-Jahresdurchschnitt bei 3,5 Prozent. Deshalb sehen wir darin kein eindeutiges Signal dafür, dass sich die Glaubwürdigkeit in der Amtszeit von Carney gegenüber der King-Ära wesentlich verbessert hat.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden