Warum sind die Renditen deutscher Bundesanleihen nicht wieder im Minus?

Dieser Artikel wurde ursprünglich am 4.6.2014 veröffentlicht.

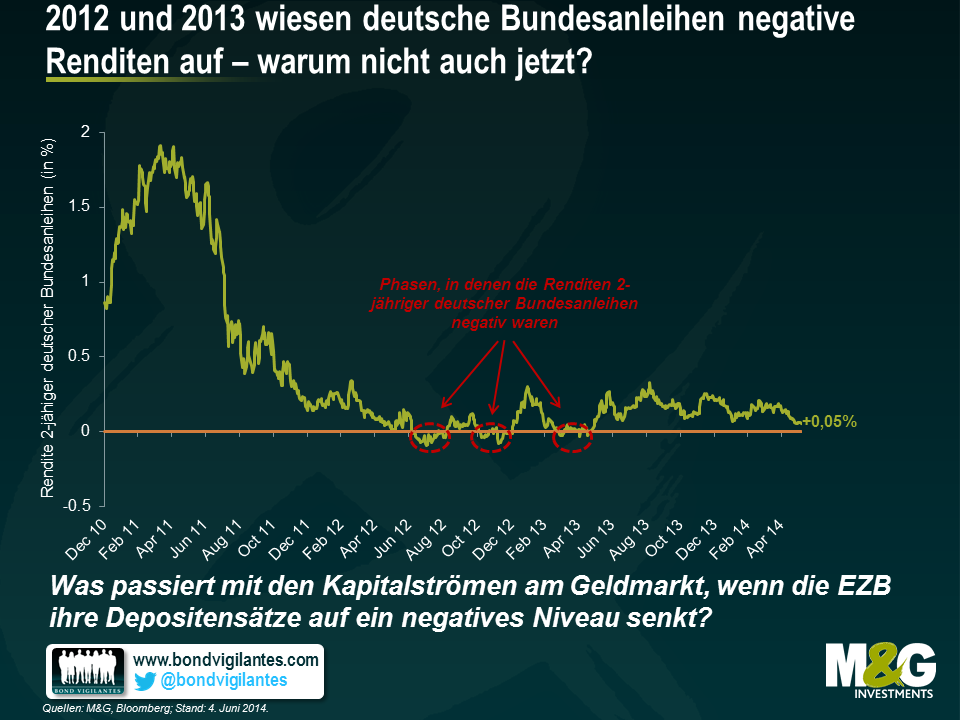

Ob Sie nun der Meinung sind, dass die EZB in dieser Woche noch weitere quantitative Lockerungsmaßnahmen im Form groß angelegter Staatsanleihenkäufe ergreifen wird (am Markt sieht man dafür überwiegend eine lediglich geringe Wahrscheinlichkeit) oder auch nicht – es überrascht trotzdem etwas, dass deutsche Bundesanleihen mit 2-jähriger Laufzeit immer noch positive Renditen erzielen. So liegt die Rendite 2-jähriger Bundesanleihen derzeit bei 0,05 Prozent. Sie ist damit zwar von den 0,2 Prozent von Jahresbeginn gesunken, aber nichtsdestotrotz sind die Renditen immer noch höher, als man es eigentlich erwarten würde, zumal sie a) in den Jahren 2012 und 2013 in negatives Terrain abgerutscht waren und b) der Markt davon ausgeht, dass die EZB auf ihrer Sitzung am Donnerstag ihren Depositensatz höchstwahrscheinlich auf ein negatives Niveau reduzieren wird.

Aus der nachfolgenden Grafik geht hervor, dass 2-jährige Bundesanleihen im zweiten Halbjahr 2012 sowie Mitte 2013 negative Renditen verzeichnet haben (d.h. man hätte einen negativen Gesamtertrag verbucht, wenn man diese Anleihen zum damaligen Marktpreis erworben und sie dann bis zu ihrer Endfälligkeit gehalten hätte). Diese Renditen erreichten im Juli 2012 ihre Tiefststand von -0,1 Prozent.

Offenbar war vor allem im Jahr 2012 die Gefahr eines Auseinanderbrechens der Eurozone besonders groß gewesen. Die Zinsdifferenzen von Anleihen aus den Peripheriestaaten waren damals so hoch wie noch nie zuvor (im Juli 2012 notierten 5-jährige spanische CDS-Papiere bei über 600 Basispunkten), während die so genannten „Target2“-Bilanzen belegten, dass deutsche Banken im August 2012 „sichere“ Depositeneinlagen in Höhe von 750 Mrd. Euro aus anderen Euroländern (und zwar insbesondere aus Spanien und Italien) abgezogen hatten. Obwohl der Refinanzierungssatz der EZB im Juli 2012 bei 0,75 Prozent gelegen hatte (im Vergleich dazu beträgt er momentan lediglich 0,25 Prozent), war es die Nachfrage nach deutschen Staatspapieren anstelle von Staatsanleihen aus den Peripherieländern, welche die Kurse kurz laufender Bundesanleihen derart nach oben getrieben hatte, dass die Renditen letztlich ins Minus gedreht sind.

Aktuell ist die Gefahr eines Auseinanderbrechens des Euroraums zwar wesentlich geringer – im Vergleich zu den 600 Basispunkten aus dem Jahr 2012 notieren spanische CDS-Papiere inzwischen bei 80 Basispunkten. Aber die Aussichten auf negative Depositensätze der EZB könnten ganz unterschiedliche Entwicklungen zur Folge haben, die auch die Tendenz kurz laufender Staatsanleihen beeinflussen könnten. Der Markt geht davon aus, dass die EZB einen negativen Depositensatz festlegen wird, so dass Banken 0,1 Prozent des Einlagengeldes entrichten müssen. Auf diese Art und Weise hat Dänemark bereits 2012, als Kapital aus der Eurozone nach Dänemark geströmt war, erfolgreich spekulative Investoren abgeschreckt. Obwohl der Refinanzierungssatz der EZB wahrscheinlich positiv bleiben wird, könnte eine Senkung der Depositensätze außerdem beträchtliche Auswirkungen auf Geldmarktfonds haben. So werden laut David Owen von Jefferies im Euroraum derzeit 843 Mrd. Euro in Geldmarktfonds gehalten. Dies entspricht 8,5 Prozent des BIP. Was aber geschieht, wenn die Geldmarktzinsen wirklich ins Minus drehen sollten? Als die EZB ihren Depositensatz im Jahr 2012 auf 0 Prozent reduziert hatte, drosselten diverse Verwalter die Mittelzuflüsse in ihre Geldmarktfonds oder schlossen diese sogar vollständig für neue Anlagegelder (dazu zählten beispielsweise JPM, BlackRock und Goldman Sachs – mehr dazu finden Sie in einem Artikel der FT, zu dem Sie hier gelangen). Viele Geldmarktfonds weltweit zielen nämlich auf einen konstanten bzw. positiven Nettoinventarwert (NIW) ab oder garantieren diesen sogar – was bei negativen Zinsen aber natürlich nicht umsetzbar ist. Deshalb werden diese Fonds wohl zumindest für Neuanlagen geschlossen werden. Und was sollte Sie als Anleger dazu veranlassen, Geld in einen Geldmarktfonds zu investieren und das Kreditrisiko einzugehen, mit dem die in diesem Anlagevehikel vertretenen Vermögenswerte behaftet sind, wenn Sie sich stattdessen auch für eine „risikofreie“ Bundesanleihe entscheiden könnten, die Ihnen eine positive Rendite bietet?

Obwohl es noch Monate – wenn es denn überhaupt geschieht – dauern könnte, bis wirklich umfassende quantitative Lockerungsmaßnahmen ergriffen werden, und obwohl das „Koste es, was es wolle“-Versprechen von Mario Draghi dazu geführt hat, dass die Gefahr eines Auseinanderbrechens der Eurozone letztlich von einer Normalisierung des Kreditrisikos und der Ungleichgewichte innerhalb des Bankensystems abgelöst worden ist, bleibt unklar, warum die Renditen 2-jähriger deutscher Bundesanleihen immer noch über der 0 Prozent-Marke liegen. Dieser Umstand ist umso rätselhafter angesichts der enormen Anlagesummen, die derzeit in Geldmarktfonds gehalten werden. Schließlich müssen diese Gelder entweder positive Renditen abwerfen oder aber die Investoren werden aufgrund von Fondsschließungen gezwungen sein, sich alternative Anlageformen mit positiven Renditen zu suchen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden