UKAR: Der größte Hypothekenfinanzierer, von dem man noch nie etwas gehört hat

Die U.K. Asset Resolution (UKAR) wurde Ende 2010 als Holdinggesellschaft von Bradford & Bingley (B&B) sowie NRAM – jenem Teil von Northern Rock, der seinerzeit in staatlichem Besitz bleiben sollte – gegründet. Im Gegensatz zu anderen „geretteten“ Instituten wie etwa der RBS und Lloyds, über deren Fortschritte wir durch die Medien nur allzu genau auf dem Laufenden gehalten werden, hat man der UKAR bisher weniger Aufmerksamkeit geschenkt. Damit Sie einmal eine Vorstellung von dem Umfang dieser Rettung erhalten: Obwohl die Tochtergesellschaften seit 2008 keine Hypotheken mehr vergeben haben, ist die UKAR mit einer Bilanzsumme von 74 Mrd. Pfund nach wie vor der siebtgrößte Hypothekenfinanzierer Großbritanniens. Bei rund einem Drittel der Vermögenswerte, welche die UKAR in ihrer Bilanz führt, handelt es sich um besicherte RMBS-Papiere – „Altlasten“ der beiden Gesellschaften Aire Valley (B&B) und Granite (Northern Rock). Weitere 26 Prozent der Vermögenswerte entfallen auf unbelastete Hypotheken; 22 Prozent sind Covered Bonds.

Wie sorgfältig ist man dort also mit unseren Steuergeldern umgegangen? Und werden wir wohl eine Rendite auf unser Geld erhalten?

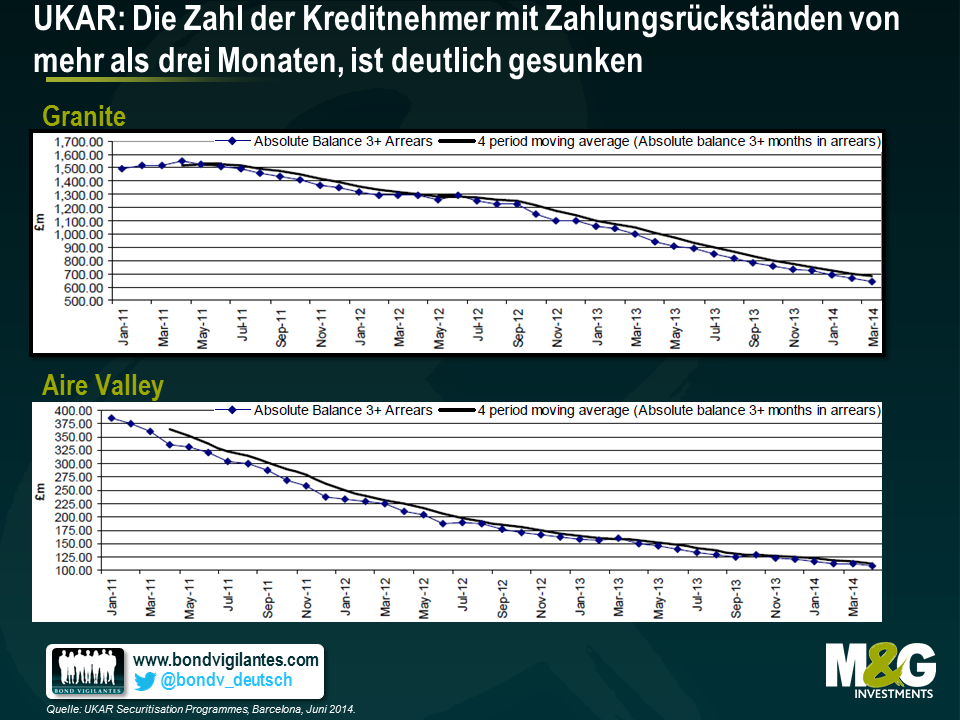

In der letzten Woche haben wir uns mit dem Management der UKAR getroffen, das uns seine grundsätzliche Strategie für die Zukunft vorgestellt hat. Man teilte uns mit, dass man sich in hohem Maße darauf konzentriert, jenen Kreditnehmern zu helfen, die ihre Hypotheken anderswo zu einem günstigeren Zins refinanzieren können. Darüber hinaus wurde detailliert erläutert, inwieweit man die Inkasso-Prozesse sowie den Umgang mit Zahlungsrückständen verbessert hat. Dieser Trend geht auch aus der nachfolgenden Grafik hervor, denn die Zahl der Kreditnehmer der beiden abgesicherten Unternehmenseinheiten, die seit mehr als drei Monaten keine Hypothekenzahlung mehr geleistet haben, ist deutlich gesunken.

Ein genauerer Blick zeigt, dass die UKAR auf eine dreigleisige Strategie setzt, bei der jede der drei Asset-Gruppen (RMBS-Papiere, unbelastete Hypotheken und Covered Bonds) berücksichtigt wird:

- RMBS-Papiere: Attraktive Refinanzierungsangebote bei teuren Finanzierungsverträgen

- Unbelastete Hypotheken: Abverkauf von Kreditportfolios Dritter, die diese absichern möchten

- Covered Bonds: Verkürzung der Laufzeiten mittels Verbindlichkeiten-Management

Parallel zu der Senkung der Zahl von Zahlungsrückständen ist es der UKAR gelungen, diese Ziele zu erreichen, während man gleichzeitig einen recht ansehnlichen Profit eingefahren hat. Und zweifellos kommt dieser Gewinn uns als Steuerzahlern (bzw. dem Staat) zugute. Denn im Gegensatz zur RBS oder zu Lloyds, von denen der Staat Aktien erworben hat, sind die UKAR-Gesellschaften vollständig verstaatlicht, und ein entsprechender Kredit ist verlängert worden. Im vergangenen Jahr hat die UKAR Verbindlichkeiten in Höhe von 5,1 Mrd. Pfund sowie Zinsen, Gebühren und Steuern in Höhe von 1,1 Mrd. Pfund an den Staat zurückgeführt.

Ein weiterer, etwas technischer Aspekt ist der bemerkenswerte Umstand, dass bei den RMBS-Papieren kürzlich ein so genannter „nicht-asset-spezifischer Trigger“ (d.h. ein Auslöser) erreicht worden ist. Dieser Auslöser hat zur Folge, dass die von der UKAR emittierten Papiere nun sozusagen der Reihe nach – und zwar auf Basis ihrer Vorrangigkeit – zurückgezahlt werden müssen, bis sämtliche Verbindlichkeiten getilgt worden sind. In diesem Fall kann sich das Finanzministerium über Kapital in Höhe von insgesamt rund 8 Mrd. Pfund freuen.

Also, ja, ich bin der Meinung, dass man bei der UKAR wirklich sorgsam mit den Geldern der Steuerzahler umgeht. Darüber hinaus werden das kommerzielle Verbindlichkeiten-Management sowie der Verkauf ganzer Kreditportfolios auch weiterhin eine Maximierung der Werthaltigkeit zur Folge haben. Und natürlich ist es ja auch eine ziemlich gute Sache, dafür zu sorgen, dass Menschen in ihren Häusern bleiben können.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden