Die Saat geht auf: Grüne Anleihen entwachsen den Kinderschuhen

Bei so genannten „grünen Anleihen“ handelt es sich um Anlageinstrumente, deren Erlös ausschließlich für die Finanzierung von neuen oder bereits bestehenden umweltfreundlichen Projekten bestimmt ist (darunter versteht man Aktivitäten, die den Klimawandel aufhalten oder anderen ökologischen oder nachhaltigen Zwecken dienen). Mit Hilfe dieser Instrumente ist es möglich geworden, Kapital für Projekte aufzunehmen, die der Umwelt zugute kommen. Im Januar 2014 hat die International Capital Market Association (ICMA) einige Richtlinien für die Emission grüner Anleihen festgelegt.

Ursprünglich wurde dieses Segment von supranationalen Emittenten (wie der Europäischen Investmentbank, der Weltbank sowie der Europäischen Bank für Wiederaufbau und Entwicklung) bestimmt. Mittlerweile erschließen aber auch immer mehr Emittenten von Finanz- und Unternehmensanleihen diese neue Finanzierungsquelle für sich.

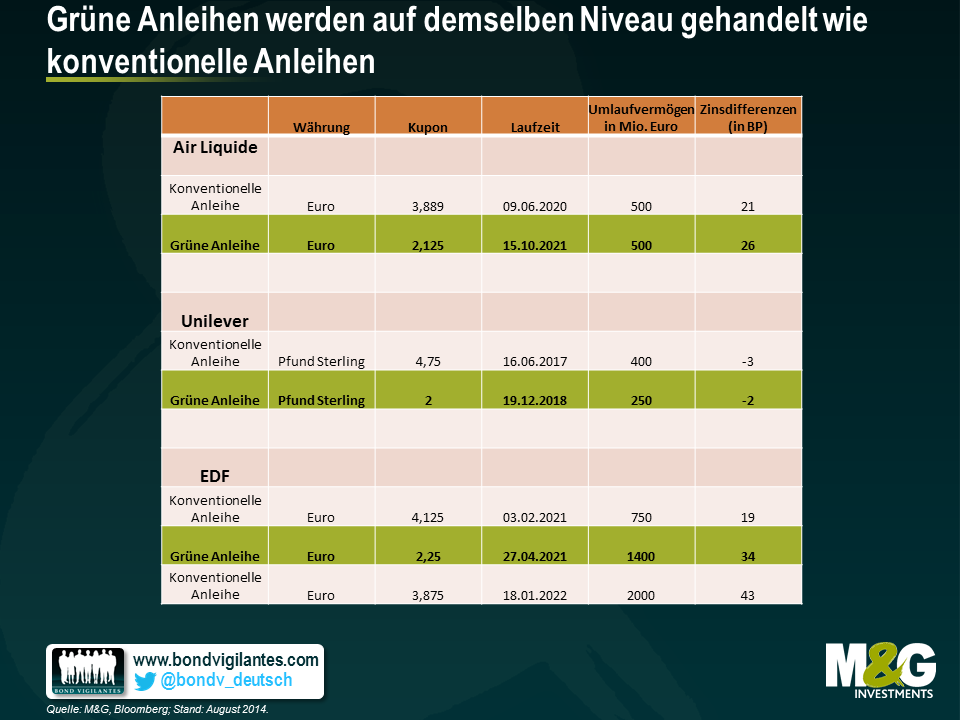

Als aufstrebende Anlageklasse ist der Markt für grüne Unternehmensanleihen der Schauplatz vieler Premieren. So beanspruchte der Industriegaskonzern Air Liquide im Oktober 2012 für sich, das „erste Privatunternehmen zu sein, das eine Anleihe begibt, die den SRI-Anlagekriterien entspricht“. Dieses Papier wurde bereits vor der Festschreibung der so genannten „Green Bond Principles“ emittiert und ist im technischen Sinne zwar eigentlich gar keine grüne Anleihe, wurde aber bemerkenswerterweise „hauptsächlich Investoren zugeteilt, deren Mandate den Vorgaben für sozialverantwortliche Investments (SRI) unterliegen“. In der Folge kündigte der französische Versorger EDF im November 2013 „die Emission der ersten grünen Unternehmensanleihe“ an, obwohl diese Auszeichnung (mit ein paar Tagen Vorsprung) eigentlich der schwedischen Immobilienfirma Vasakronan gebührt hätte. Im März 2014 schließlich erklärte der Konsumgüterkonzern Unilever, dass „die grüne Nachhaltigkeitsanleihe von Unilever nicht nur die erste grüne Anleihe am Markt für in Pfund Sterling denominierte Papiere, sondern auch das erste grüne Papier überhaupt sei, das von einem Unternehmen aus dem Segment der schnelllebigen Konsumgüter begeben worden ist“.

Offenbar sind die Emittenten von Unternehmensanleihen bestrebt, die Entwicklung am Markt für grüne Anleihen als alternative Finanzierungsquelle weiter voranzutreiben und dadurch das Bewusstsein für die ökologischen Herausforderungen, vor denen sie stehen, zu schärfen. Aus der nachfolgenden Grafik geht hervor, dass die meisten grünen Anleihen inzwischen von Unternehmen begeben werden. Natürlich sammeln sowohl die Emittenten als auch die entsprechenden Investoren im Hinblick auf ihr Renommee als Unterstützer und Förderer nachhaltiger Produkte mit solchen Papieren Pluspunkte. Nichtsdestotrotz fehlt es aber nach wie vor an einer wirklich verbindlichen und international anerkannten Definition für grüne Anleihen, da diese lediglich auf einer Reihe freiwillig einzuhaltender Richtlinien beruhen.

Eine strukturelle Eigenart grüner Anleihen ist der Umstand, dass diese Papiere oftmals aus bereits bestehenden Euro Medium Term Note (EMTN)-Programmen heraus emittiert und von dem jeweiligen Mutterkonzern garantiert werden. Die Cashflows, mit denen diese Anleihen bedient werden, stammen von dem jeweiligen Emittenten. Damit profitieren Anleger also nicht nur von den Cashflows des finanzierten Projekts, sondern von denen des gesamten Unternehmens. Aus diesem Grund überrascht es auch nicht, dass die Bonitätsqualität grüner Anleihen den Ratings anderer Papiere des gleichen Emittenten entspricht. Diese Verzerrungen führen jedoch dazu, dass Anleger, die mit dem zugrunde liegenden Projekt generierten Cashflows nicht eindeutig auch als solche identifizieren können.

Wenn es darum geht, wie sie ihre Erlöse verwenden, neigen Emittenten von Unternehmensanleihen häufig dazu, diese unter dem Stichwort „allgemeine Unternehmenszwecke“ zusammenzufassen. Daraus können die Investoren also kaum Rückschlüsse ziehen, an welcher Stelle und in welchem Umfang die entsprechenden Erlöse verwendet werden. Dienen sie beispielsweise zur Refinanzierung oder werden damit M&A-Aktivitäten ermöglicht, Investitionsausgaben bestritten oder Aktienrückkaufe finanziert? Im Gegensatz dazu ist es grundlegender Bestandteil jeder grünen Anleihe, dass in der rechtlichen Dokumentation des jeweiligen Wertpapiers klar festgeschrieben wird, wie die sich daraus ergebenden Erlöse verwendet werden. Dies soll für ein gewisses Maß an Transparenz sorgen. Ich spreche bewusst von einem „gewissen“ Maß an Transparenz, weil Anleger in der Praxis kaum noch Informationen über die Fortschritte eines Projekts und das Erreichen ökologischer Ziele erhalten, sobald die entsprechenden Erlöse erst einmal investiert worden sind. Fließen die Anleihenerlöse dann beispielsweise wirklich in ein spezielles Projekt, das zu einem messbaren Rückgang des Ausstoßes von Treibhaushasen sowie der Wasser- und Umweltverschmutzung führen soll?

Im Hinblick auf erforderliche Nachweise der grünen Eigenschaften einer Anleihe gehen die Anforderungen von Emittenten und Investoren auseinander. Für ein Unternehmen, das eine grüne Anleihe begeben möchte, müssen die von der ICMA festgelegten Prinzipien eingehalten werden. Neben einer geeigneten Verwendung der Erlöse zählen dazu auch eine angemessene Prüfung und Auswahl von Projekten, ein ordentliches Reporting sowie ein Ertragsmanagement. Unter den letzten Aspekt fallen dann auch Maßnahmen zur Förderung der Umweltintegrität des jeweiligen Anlageinstruments durch die Beauftragung eines externen Wirtschaftsprüfers, eines unabhängigen Prüfers oder einer – wie viele sie nennen – Ratingagentur für sozialverantwortliche Investments (SRI). Trotz solch strenger Vorgaben seitens der Emittenten scheint es hinsichtlich des Ausmaßes, in dem sich Rentenfonds an solchen Emissionen beteiligen dürfen keinerlei Einschränkungen zu geben. Obwohl die Emittenten oftmals ihren Wunsch nach einer breiteren Streuung ihrer Finanzierungsquellen anführen und gleichzeitig Investoren mit einem Bewusstsein für sozialverantwortliche Investments sowie ökologische, soziale und Corporate Governance-Fragen (ESG) anlocken möchten, die (sowohl im Hinblick auf den Cashflow als auch aus ökologischer Perspektive) an nachhaltigen Anleiheninstrumenten interessiert sind, kann man den Investoren selbst nicht zwangsläufig immer ökologische Unbedenklichkeit bescheinigen.

Selbst eine Anleihe, die in einer grünen Verpackung emittiert wurde, erfüllt unter Umständen nicht alle Anforderungen von SRI-Fonds, die sich beispielsweise (zu Recht oder zu Unrecht) darauf berufen könnten, dass EDF die in seiner Atomstrom-Sparte generierten Cashflows dazu verwendet, die Kuponzahlungen seiner grünen Anleihe zu bedienen. Betrachtet man diese Papiere aus einem anderen Blickwinkel, so könnte man sagen, dass umweltfreundliche Projekte dadurch kredittechnisch aufgewertet werden, weil auf Unternehmensebene erwirtschaftete Cashflows genutzt werden, um verstärkt in grüne Initiativen zu investieren. Letztlich obliegt es also nach wie vor den Anlegern festzustellen, wie „grün“ eine Anleihe wirklich ist. Die Ratingagenturen haben sich aus dieser Diskussion bisher jedenfalls herausgehalten und noch kein Vergleichsranking für die „Grünheit“ von Anleihen entwickelt.

Schaut man sich schließlich einige Beispiele für grüne Unternehmensanleihen an (siehe nachfolgende Tabelle), so scheinen die Kurse grüner Anleihen am Sekundärmarkt denen anderer (also „nicht-grüner“) Papiere zu entsprechen. Angesichts der erläuterten strukturellen und cashflow-spezifischen Faktoren leuchtet uns dies ein.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden