Dabei sein ist alles: Warum der europäische Arbeitsmarkt robuster sein könnte als wir eigentlich angenommen haben

Kürzlich wurden weitere Belege für einen wieder anziehenden US-Arbeitsmarkt vorgelegt. So sind im September 248.000 neue Arbeitsplätze geschaffen worden, während die Arbeitslosenquote erstmals seit sechs Jahren auf unter 6 Prozent gesunken ist. Im Gegensatz dazu wurden in Europa zuletzt insgesamt ziemlich trübselige Arbeitslosenzahlen vermeldet, denn die Arbeitslosenquote für die Eurozone betrug im August 11,5 Prozent.

Nicht so erfreulich für die USA war jedoch der gleichzeitige Rückgang der Erwerbsquote auf ihren niedrigsten Stand seit 1978. Die Erwerbsquote repräsentiert den Anteil erwerbstätiger oder aktiv nach Beschäftigung suchender Menschen an der Gesamtbevölkerung im erwerbsfähigen Alter. Man muss sich die Arbeitslosenquote deshalb wirklich in Verbindung mit der Erwerbsquote anschauen, weil man dadurch einen vollständigeren Eindruck von der aktuellen Lage erhält. Nehmen wir dieses – zugegebenermaßen extreme – Beispiel: Man könnte annehmen, dass in einer Volkswirtschaft Vollbeschäftigung herrscht (bei einer Arbeitslosenquote von 0 Prozent), doch wenn gleichzeitig auch die Erwerbsquote bei 0 Prozent liegt, arbeitet in Wirklichkeit niemand.

Der Rückgang der US-Erwerbsquote ist bereits ausführlich diskutiert worden, zumal sie eine jener Kennzahlen ist, auf die sich US-Notenbankchefin Janet Yellen stets bezogen hat, wenn es um Fragen zur Stärke der US-Wirtschaft ging. Diese Entwicklung könnte auf eine ganze Reihe von Ursachen zurückzuführen sein. So könnten entmutigte Arbeitnehmer die Suche nach einem Arbeitsplatz aufgeben, während sich andere für eine vorzeitige Pensionierung entscheiden könnten. Eine weitere Option könnte die Fortsetzung von Aus- und Weiterbildungsmaßnahmen – oder die Rückkehr dorthin – sein. Den Erwerbsquoten in Europa haben die Medien zuletzt hingegen weniger Aufmerksamkeit geschenkt. Deshalb bin ich Erik Nielsen von Unicredit dankbar, dass er die Situation hier einmal beleuchtet hat.

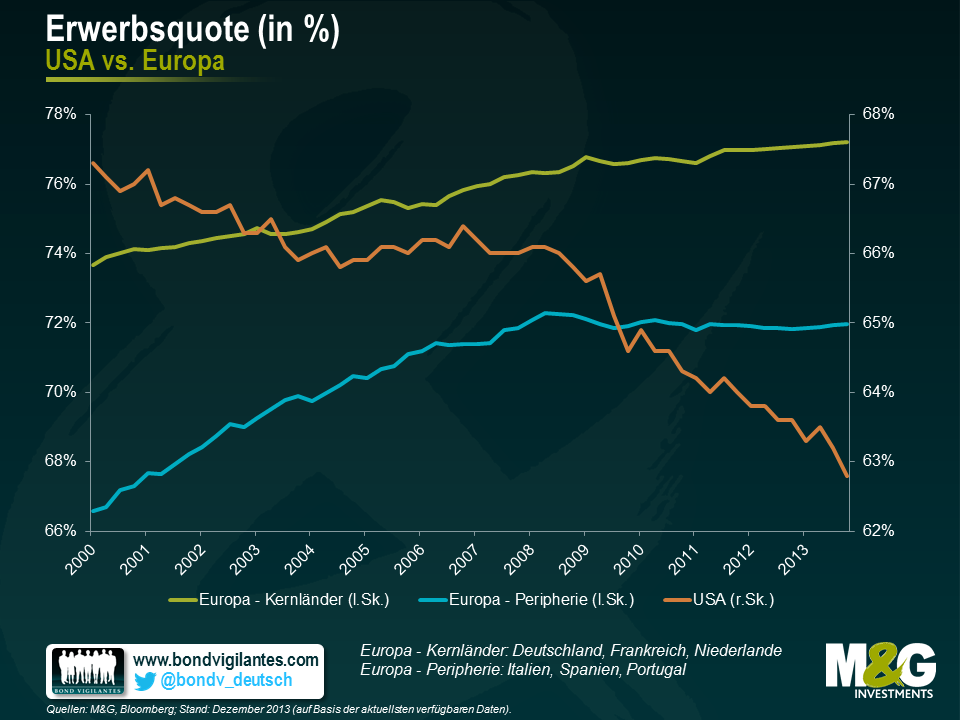

Obwohl die Arbeitslosenzahlen in Europa ziemlich ernüchternd sind, tendieren die Erwerbsquoten im Allgemeinen nach oben. Dies gilt sowohl für die Kernländer als auch für die Peripheriestaaten Europas (siehe Grafik), wobei es nicht so ist, dass lediglich positive Daten aus Deutschland die dürftigen Zahlen in anderen Ländern kaschieren. Dafür gibt es diverse Gründe. So ist beispielsweise der Anteil erwerbstätiger Frauen in den letzten Jahren gestiegen, während in einigen Staaten zeitgleich das Renteneintrittsalter angehoben wurde.

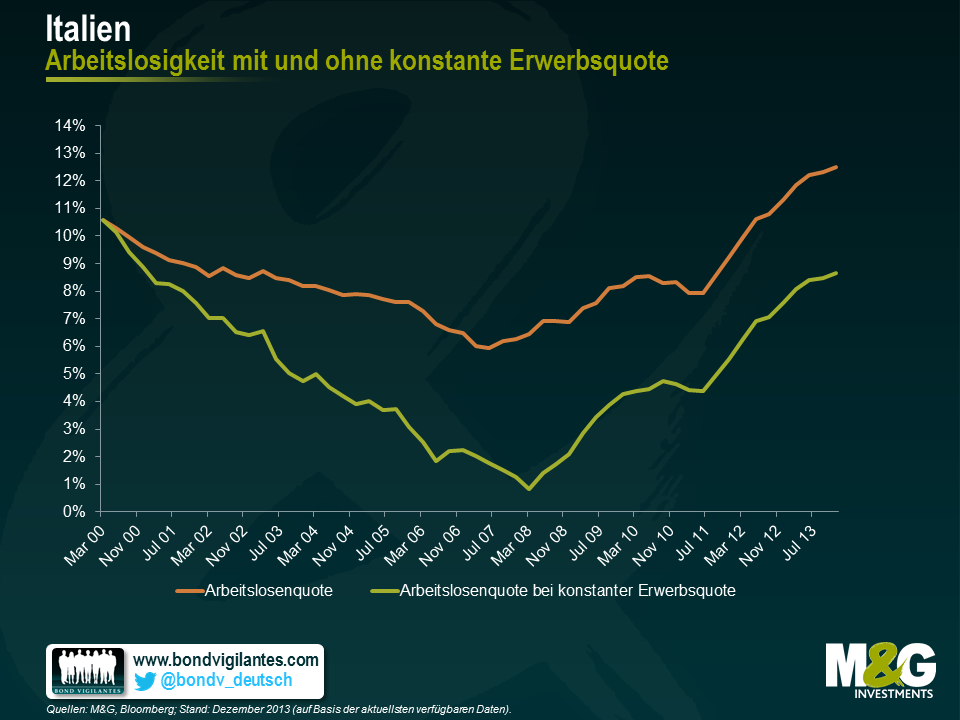

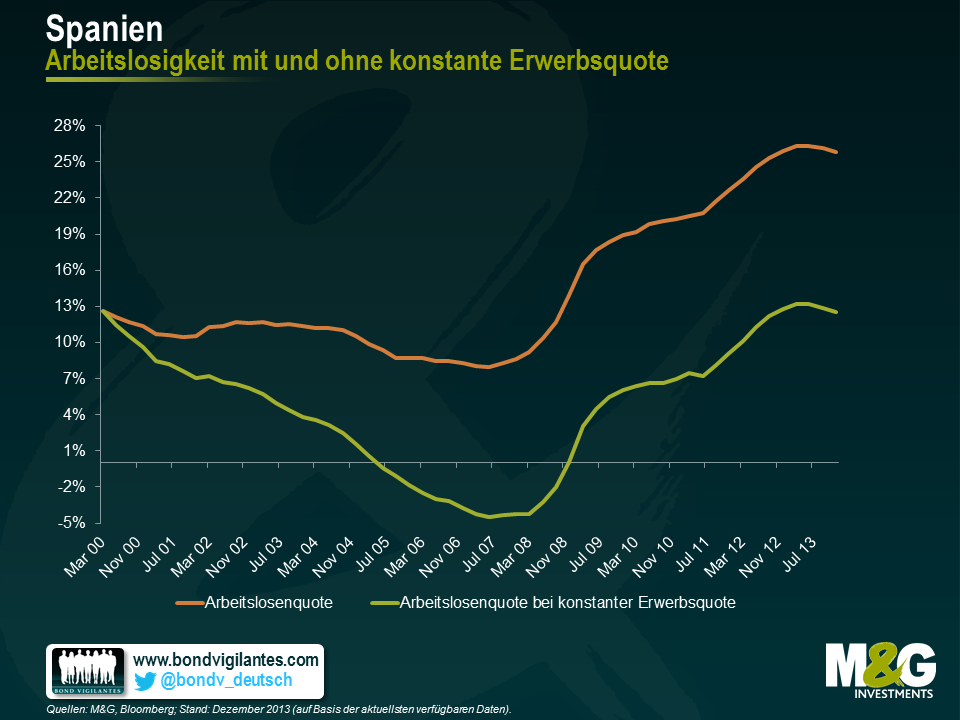

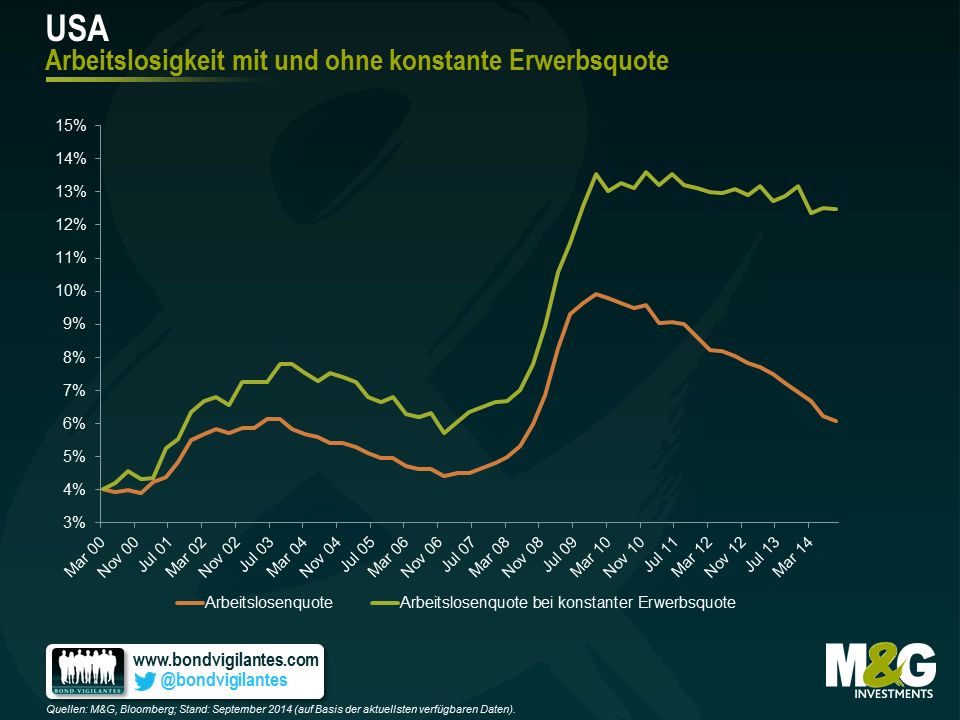

Um zu ermitteln, wie die Lage in den einzelnen Ländern wirklich ist und welche Fortschritte man dort im Vergleich zu anderen Staaten bereits gemacht hat, haben wir einmal angenommen, dass die Erwerbsquoten konstant auf ihrem Niveau aus dem Jahr 2000 geblieben seien. Auf dieser Grundlage haben wir dargestellt, wie die entsprechenden Arbeitslosenquoten aussehen würden, wenn sich die Zahl erwerbstätiger Menschen seit der Jahrhundertwende nicht verändert hätte.

Wie die nachfolgende Grafik zeigt, sind die Ergebnisse sehr aufschlussreich. So lag die Arbeitslosigkeit in Italien Ende 2013 zwar bei insgesamt 12,5 Prozent (auf Basis der aktuellsten verfügbaren Daten), unter Berücksichtigung der Erwerbsquote von 2000 sinkt diese Zahl aber um 3,8 Prozent auf nur noch 8,7 Prozent. Gleiches gilt für Spanien, wo die Differenz beträchtliche 13,3 Prozent beträgt. In deutlichem Gegensatz dazu klettert die allgemeine Arbeitslosenquote in den USA (zu der uns noch aktuellere Daten vorliegen) von derzeit 5,9 Prozent auf 12,5 Prozent, wenn man die Erwerbsquote aus dem Jahr 2000 zugrunde legt.

Das Ausmaß dieser Diskrepanz hat mich ebenso ziemlich überrascht wie der Umstand, dass die USA seit 1999 in Wahrheit weniger Fortschritte gemacht haben als die europäischen Peripherieländer. Ich bin mir aber nach wie vor unschlüssig, ob die Eurozone nun auf eine Phase eines kräftigeren Wachstums zusteuert oder ob die konjunkturelle Entwicklung dort dem Beispiel Japans folgen wird. Diese Grafiken lassen mich aber eher zur erst genannten Option tendieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden