Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Vor kurzem war ich in Hongkong und Singapur, um dort an einigen Konferenzen teilzunehmen und mich mit Kunden aus dieser Region zu treffen. Während meiner Reise habe ich ein kurzes Video aufgenommen, in dem ich Ihnen einige unserer Auffassungen zu den asiatischen Schwellenländer-Volkswirtschaften sowie den Schwellenländermärkten insgesamt vorstellen möchte.

Wie auch aus dem kürzlich von Claudia Calich veröffentlichten „Ausblick“ hervorgeht, zu dem Sie hier gelangen, hat sich die Einstellung der Anleger gegenüber den Schwellenländern inzwischen verändert. Die Gründe dafür sind die Verkaufswelle, von der diese Märkte im Jahr 2013 erfasst wurden, sowie die Schwankungen an den Devisenmärkten der Schwellenländer, die zu Beginn dieses Jahres zu verzeichnen waren. Darüber hinaus geben auch volatile Kapitalströme, nicht nachhaltige Wachstumsmodelle, eine Verschlechterung der Leistungsbilanzen, ein übermäßiges Kreditwachstum sowie eine Abwertung der Währungen sowohl lokal als auch global ausgerichteten Investoren Anlass zu großer Sorge. Zudem sind einige frühere Trends mittlerweile ins Stocken geraten, so dass zuletzt also ein Prozess der Neuausrichtung begonnen hat. Gewiss müssen sich die Schwellenländer-Volkswirtschaften auf geringere Kapitalströme einstellen – eine Anpassung, die auf diversen Ebenen erfolgen und mehrere Jahre in Anspruch nehmen wird.

Im Zuge dieser Modifikationen eröffnen sich aber auch neue Anlagechancen. Dabei sollte man aber nicht alle Schwellenländermärkte über einen Kamm scheren. So lassen sich in den einzelnen Schwellenländer-Volkswirtschaften – insbesondere in Asien – derzeit ganz unterschiedliche Entwicklungen beobachten. Denn während sich die Lage in einigen Staaten (z.B. China) eintrübt, verbessert sie sich in anderen Ländern (z.B. auf den Philippinen oder in Sri Lanka). Aus diesem Grund werden die Asset Allocation und die Einzeltitelselektion zukünftig von entscheidender Bedeutung sein. In diesem Video stellen wir die von uns bevorzugten Märkte vor.

Neben erfreulichen Wertentwicklungen hat das Jahr 2013 den Anleiheninvestoren auch eine ordentliche Portion Adrenalin beschert. So wurden die Schwellenländermärkte im Frühsommer von einer heftigen Verkaufswelle erschüttert, während die US-Notenbank im Hinblick auf ein Auslaufen der quantitativen Lockerungspolitik einen Drahtseilakt à la „soll ich oder soll ich nicht“ vollführte, der mehr als sechs Monate andauerte. Derweil konnten sich die europäischen Peripheriestaaten zwar endlich aus der Rezession befreien, haben aber immer noch mit einer alarmierend hohen Arbeitslosigkeit zu kämpfen. Parallel dazu haben die globalen Märkte für Hochzinsanleihen erneut hervorragende Erträge generiert, während die monetäre und fiskalpolitische Revolution beispiellosen Ausmaßes, die Shinzō Abe in Japan auf den Weg gebracht hat, allmählich Wirkung zeigte.

Allerdings zieht sich ein Aspekt wie ein roter Faden durch das gesamte Jahr: Die etablierten Volkswirtschaften scheinen letztlich doch noch zu einem vernünftigen Wachstumstrend zurückgefunden zu haben. Gleichzeitig hat sich die Lage an den Märkten größtenteils wieder normalisiert, weil sowohl die Volatilität als auch die Korrelationen inzwischen wieder auf Vorkrisenniveau liegen. Obwohl das durch eine hohe Liquidität bestimmte Umfeld zuletzt vor allem durch die Interventionen der Notenbanken bestimmt wurde (die aber wohl noch eine Weile anhalten werden), vollzieht die Welt mittlerweile wieder einen Wandel hin zu einem durch Wachstum dominierten Wirtschaftsmodell. Dabei sind die USA günstig positioniert, um diesen Trend anzuführen. DSpielraum der europäischen Staaten, die Erholung durch fiskalische Ankurbelungsmaßnahmen zu fördern, ist dagegen wegen der hohen Verschuldung dieser Staaten lediglich begrenzt. Gute Nachrichten gibt es allerdings vom europäischen Bankensystem zu vermelden, in dem neben einem Sanierungsprozess auch ein Schuldenabbau stattfindet. Darüber hinaus haben sich die EZB sowie deren Chef, „Super Mario“ Draghi, mit ihrer lockeren Geldpolitik als sprichwörtlicher Fels in der Brandung erwiesen.

Unter diesen Bedingungen haben viele festverzinsliche Anlageklassen zufriedenstellende Renditen erzielt. Doch welche Vermögenswerte haben sich in diesem Jahr am besten entwickelt? Das Ergebnis ist eine Überraschung. Denn wer hätte im Januar 2013 – abgesehen von einem neuen Papst aus Argentinien, einer Mondlandung der Chinesen sowie einer wirtschaftlichen Rettung Zyperns – damit gerechnet, dass spanische Staatsanleihen seit Jahresbeginn einen Gesamtertrag von über 11 Prozent vorlegen würden? Werfen wir deshalb einmal einen genaueren Blick auf die Tendenz der Märkte für Staats- und Unternehmensanleihen sowie der wichtigsten Währungen im Vergleich zum US-Dollar. (Alle Gesamterträge gerechnet seit Jahresbeginn beziehen sich auf den Zeitraum vom 31. Dezember 2012 bis zum 17. Dezember 2013 in lokaler Währung.)

Staatsanleihen

Risikofreie Staatsanleihen sind durch die Erwartungen auf steigende Zinsen sowie durch die Unsicherheit um ein mögliches Auslaufen der quantitativen Lockerungsmaßnahmen unter Druck geraten. Am stärksten beeinträchtigt wurde der Index für britische Staatsanleihen (Gilts) mit einer durchschnittlichen Duration von über neun Jahren, gefolgt von US-Staatsanleihen (mit mehr als 5-jähriger Duration) sowie den nicht so volatilen deutschen Bundesanleihen (mit einer Duration von über sechs Jahren). Anders stellte sich die Lage in den europäischen Peripheriestaaten dar, denn dort boten griechische Staatsanleihen beträchtliche Gesamterträge von mehr als 50 Prozent, gefolgt von spanischen und italienischen Staatspapieren. Nach dem Debakel aus dem Mai wurden in Hartwährungen denominierte Schwellenländer-Staatsanleihen (auf Basis des üblicherweise zugrunde gelegten JPM EMBI-Index) hingegen stark in Mitleidenschaft gezogen und legten eine negative Rendite von unter 6 Prozent vor, obwohl sich diese Papiere nach den Sommermonaten wieder ordentlich erholt haben. Derweil wird der Index für in lokalen Währungen notierende Schwellenländeranleihen (der JPM GBI-EM) das Jahr wohl im Wesentlichen unverändert abschließen (was umgerechnet in US-Dollar einem Minus von etwa 8 Prozent entspricht).

Nachdem inflationsgebundene Anleihen wegen der rückläufigen Inflationserwartungen sowie aufgrund der sehr niedrigen Inflation in Europa und den USA bereits 2012 in Ungnade gefallen waren, wurden die entsprechenden Märkte in den USA, Europa und den Schwellenländern auch 2013 belastet. Im Gegensatz dazu dürften inflationsgebundene Papiere aus Großbritannien das Jahr mit einem leichten Plus abschließen. Dies wäre dann auch auf die Entscheidung vom Beginn dieses Jahres zurückzuführen, die Kopplung an den Einzelhandelspreisindex (RPI) beizubehalten (hier geht es zu einem Blog-Beitrag von Ben Lord zu diesem Thema).

Unternehmensanleihen

Im vergangenen Jahr waren Unternehmensanleihen sehr gut bewertet. Die Firmen profitieren derzeit von der allgemeinen Konjunkturerholung in den Industriestaaten, die eine wieder anziehende Konsumnachfrage (höherer Konsum = höhere Einnahmen für die Unternehmen) sowie steigende Staatsausgaben zur Folge hat. Der konservative Umgang mit ihren finanziellen Ressourcen und Bilanzen, den Anleiheemittenten insgesamt (und insbesondere in Europa) zuletzt an den Tag gelegt haben, hat den Aufwärtstrend von Unternehmensanleihen ebenso gestützt wie die sich verbessernden Wirtschaftsaussichten, die konkreten Prognosen („Forward Guidance“) hinsichtlich der zukünftigen Zinsentwicklung sowie die niedrige Inflation. Besonders gute Ergebnisse haben Unternehmen aus dem Hochzinssegment – allen voran aus den USA und Europa – vorgelegt. Auch Finanztitel tendierten zuletzt sehr fest. Dies galt hauptsächlich für nachrangige Papiere, denen eine robuste Nachfrage nach höher rentierlichen und vergleichsweise zyklischen Anleihen seitens der Investoren zugute kam. Außerdem profitierten diese Papiere von einem allgemeinen Schuldenabbau, der Finanzunternehmen ihrem Ziel, ihre Bilanzen zu sanieren, einen großen Schritt näherbringen wird.

Besonders erfreuliche Wertentwicklungen legten europäische Hochzinsanleihen (+9,9 Prozent), nachrangige Finanzpapiere aus Europa (+7,1 Prozent) sowie US-Hochzins-Bankenanleihen (+8,9 Prozent) vor. Auch mit BBB eingestufte Papiere von europäischen Nicht-Finanzunternehmen tendierten im Allgemeinen fest (+4,4 Prozent im Vergleich zu -0,8 Prozent bei ihren US-Pendants). Derweil notierten Unternehmensanleihen aus den Schwellenländern unter dem Strich im Minus (-1,0 Prozent), während die entsprechenden Hochzinspapiere leicht positive Erträge vorlegten (+1,1 Prozent).

Währungen

Die bemerkenswerteste Entwicklung an den bedeutenden Devisenmärkten war wohl das weltweit allgemein fehlende Interesse von Anlegern am US-Dollar. Dies war vermutlich dem anhaltenden Unmut hinsichtlich des möglichen „Tapering“ sowie den Ängsten vor der „fiskalischen Klippe“ und dem jüngsten „Shutdown“ des Verwaltungsapparats in den USA geschuldet. Aus diesem Grund hat der US-Dollar-Index (DXY bei Bloomberg) gerechnet seit Jahresbeginn eine lediglich mäßige Performance von +0,4 Prozent vorgelegt. An dieser Stelle muss zwischen den beiden unterschiedlichen Trends, die in diesem Jahr zu beobachten waren, aber klar differenziert werden: So erzielte der Index zwischen Januar und Anfang Juli zunächst einen positiven Ertrag von etwa 6 Prozent, während er in der zweiten Jahreshälfte Einbußen von rund 5,6 Prozent erlitt. Diese waren auf die Unsicherheit um den „Shutdown“ des US-Verwaltungsapparats sowie die Entscheidung der US-Notenbank, ihre lockere Geldpolitik beizubehalten, zurückzuführen. Inzwischen ist die US-Wirtschaft aber wieder auf den Wachstumspfad zurückgekehrt, das Leistungsbilanzdefizit des Landes schrumpft zusehends, und allmählich nähern sich die Amerikaner einer Energieautarkie. Darüber hinaus herrscht nach dem am 18. Dezember angekündigten „Tapering“ inzwischen auch mehr Klarheit hinsichtlich der zukünftigen Strategie der Fed. Deshalb sind wir fest davon überzeugt, dass der US-Dollar momentan günstig bewertet ist und demnächst auch wieder kräftig zulegen wird.

Von den Währungen der G10-Staaten haben der Euro und das britische Pfund gegenüber dem US-Dollar in den letzten Monaten deutlich aufgewertet. Dank einer überraschend positiven konjunkturellen Entwicklung sowohl in Großbritannien als auch in der Eurozone zählen das Pfund sowie der Euro zu jenen Währungen weltweit, die sich zwischen März und Dezember am besten entwickelt haben. Allerdings sollte man das britische Pfund auch weiterhin aufmerksam im Auge behalten, weil das Leistungsbilanzdefizit Großbritanniens von 5,1 Prozent aus dem III. Quartal das dritthöchste in der Geschichte des Vereinigten Königreichs ist (und damit höher als etwa in Indonesien, Indien und Brasilien). Dies deutet darauf hin, dass es momentan keine Anzeichen für eine Stabilisierung der britischen Wirtschaft gibt. Gleichzeitig ist die Konjunkturerholung in Großbritannien derzeit bei weitem nicht so nachhaltig wie die in den USA.

Der japanische Yen hat gegenüber dem US-Dollar zuletzt kräftig an Wert verloren (-15,4 Prozent), weil die Bank of Japan zusätzliche Maßnahmen ergriffen hat, um im „Land der aufgehenden Sonne“ eine Inflation (sowie ein nominales Wachstum) herbeizuführen. Gleichzeitig tendierten einige Schwellenländerwährungen wie der argentinische Peso, der chinesische Renminbi, der ungarische Forint, der polnische Zloty und der mexikanische Peso zwar sehr fest, aber die meisten Schwellenländerwährungen konnten mit dem US-Dollar nicht mithalten. Dies galt insbesondere für den brasilianischen Real, die indonesische Rupie und den südafrikanischen Rand. Die letzt genannte Währung ist auch die einzige, die bis zum jetzigen Zeitpunkt sogar noch hinter dem Yen zurückgeblieben ist.

Wer hätte gedacht, dass 2013 für festverzinsliche Anlageklassen letztlich ein derart interessantes Jahr werden würde? Und was wird 2014 mit sich bringen? Wird das kommende Jahr für die Finanzmärkte – und insbesondere für Anleihen – ein schlechtes oder ein gutes Jahr werden? Lesen Sie hierzu unseren aktuellen „Ausblick“. Außerdem würden wir uns freuen, wenn Sie diesem Blog die Treue halten würden. Lesen Sie beispielsweise unsere aktuellen Beiträge (hier von Ben Lord, hier von Mike Riddell und hier von mir selbst). Mehr von uns gibt es in den nächsten Wochen.

Bevor ich mich nun von Ihnen verabschiede, gestatten Sie mir noch eine Frage im Zusammenhang mit dem chinesischen Kalender: Das Jahr der Schlange, das am 10. Februar 2013 begonnen hat, wird im Januar 2014 zu Ende gehen. Innerhalb des chinesischen Tierkreises steht die Schlange stellvertretend für Bosheit und Geheimnisse, aber auch für Klugheit, Prophezeiung und Neuanfang. Passt das Ihrer Meinung nach zum Jahr 2013? Das neue Jahr des Pferdes beginnt am 31. Januar 2014. Dem Pferd schreiben die Chinesen die Attribute dynamisch, strahlend, warmherzig, intelligent und klug zu. Ob das wohl ein Hinweis sein soll? In diesen Sinne alles Gute und viel Glück für 2014!

Vor kurzem hat die italienische Politik wieder einmal weltweit für Schlagzeilen gesorgt. Die Märkte fürchten sich ja immer vor Instabilität, und Italien ist stets eine ergiebige und schier unerschöpfliche Quelle der Unsicherheit. Schließlich verfügen wir Italiener über die großartige Fähigkeit, uns selbst in Schwierigkeiten zu bringen. Die gute Nachricht dabei ist, dass sich die Märkte in den letzten Wochen besser behauptet haben als in der Vergangenheit.

1 – Das politische Leben auf der Halbinsel

In den letzten Wochen hat das Research einiger bekannter Investmentbanken ergeben, dass Italien (neben dem so genannten „Shutdown“ in den USA) eine der beiden größten kurzfristigen Risikoquellen für die Kapitalmärkte ist. Ihren Anfang nahm die jüngste Krise, als Silvio Berlusconi die Minister seiner Partei zum Rücktritt aufforderte, um dadurch Neuwahlen zu erzwingen. Entgegen aller Erwartungen war diese Gefahr aber dann fast ebenso schnell auch wieder gebannt, nachdem Enrico Letta die darauf folgende Vertrauensabstimmung mit großer Unterstützung für sich entscheiden konnte. Obwohl dies zweifellos eine gute Nachricht war, stellt sich nun aber die Frage, wie es in Italien politisch weitergehen wird. Ich bin zwar kein Hellseher, kann aber zumindest sagen, dass sich die Italiener in dieser Hinsicht niemals ändern werden. Deshalb werden Unsicherheitsfaktoren in Verbindung mit dem Parteien- und Wahlrecht, der Sozialpolitik, der Staatsverschuldung, dem Problem der Steuerhinterziehung, strukturellen Reformen, wirtschaftlichen Interessen und einer ineffizient umgesetzten Gesetzgebung (um nur ein paar Beispiele zu nennen) diese Nation, die zu wirklich schnellen Veränderungen offenbar nicht fähig ist, wohl noch eine ganze Weile beschäftigen. Aus diesem Grund wird das politische Risiko also auch weiterhin für Unruhe sorgen. Allerdings könnten Anleger, die sich zu stark auf diesen Aspekt konzentrieren, den Blick für das „große Ganze“ verlieren – und zwar sowohl im Hinblick auf das Risiko als auch bezüglich des Aufwärtspotenzials.

2 – Zuerst die schlechte Nachricht: Das Erbe der „Res Publica“

Das Land, in dem die Ursprünge des antiken Römischen Reichs liegen, hat bereits seit Jahrzehnten mit diversen wirtschaftlichen Problemen zu kämpfen. So liegt die Staatsverschuldung derzeit bei beträchtlichen 2 Bio. Euro (wovon Zahlen des IWF aus dem Dezember 2012 zufolge etwa 30 Prozent im Ausland gehalten werden), während die Schuldenquote im Vergleich zum BIP gleichzeitig in besorgniserregende Höhen ansteigt. Am meisten Sorgen sollten den Anlegern jedoch die Folgen der entsprechend enormen Zinslast sowie die Höhe der Staatsausgaben insgesamt bereiten. Einschließlich der Gehälter für die Beschäftigten im öffentlichen Dienst, der allgemeinen Aufwendungen, der laufenden Kosten zur Unterhaltung des Staates sowie der Transferzahlungen an die lokalen Verwaltungen verschlingt der italienische Staatsapparat Steuergelder in Höhe von über 790 Mrd. Euro pro Jahr (was 51 Prozent des BIP entspricht). Allein die Zinszahlungen belaufen sich auf 85 Mrd. Euro. Eine kleine Anekdote am Rande: Wussten Sie eigentlich, dass das italienische Parlament den Steuerzahler im Jahr 2011 stolze 1,65 Mrd. Euro und damit genauso viel gekostet hat wie die Parlamente Englands, Frankreichs und Deutschlands zusammen? Unter Berücksichtigung des lediglich suboptimalen BIP-Wachstums mangelt es zudem nach wie vor an den dringend erforderlichen Mitteln, um in Produktivitätssteigerungen, Sozialmaßnahmen und neue Unternehmensanreize zu investieren. Gleichzeitig besteht ein lediglich begrenzter Spielraum für eine Reduzierung der hohen Steuerbelastung, unter der Familien ebenso leiden wie Unternehmen, deren Wettbewerbsfähigkeit an den internationalen Märkten dadurch zudem beeinträchtigt wird. So belegte Italien (immerhin die neuntgrößte Volkswirtschaft der Welt) beim aktuellen Bericht zur globalen Wettbewerbsfähigkeit des Weltwirtschaftsforums nur noch Rang 49 (zuletzt war es noch Platz 42 gewesen).

Allerdings ist es für Unternehmen und Firmen auch nach wie vor schwierig, im Land selbst geschäftlich tätig zu sein:

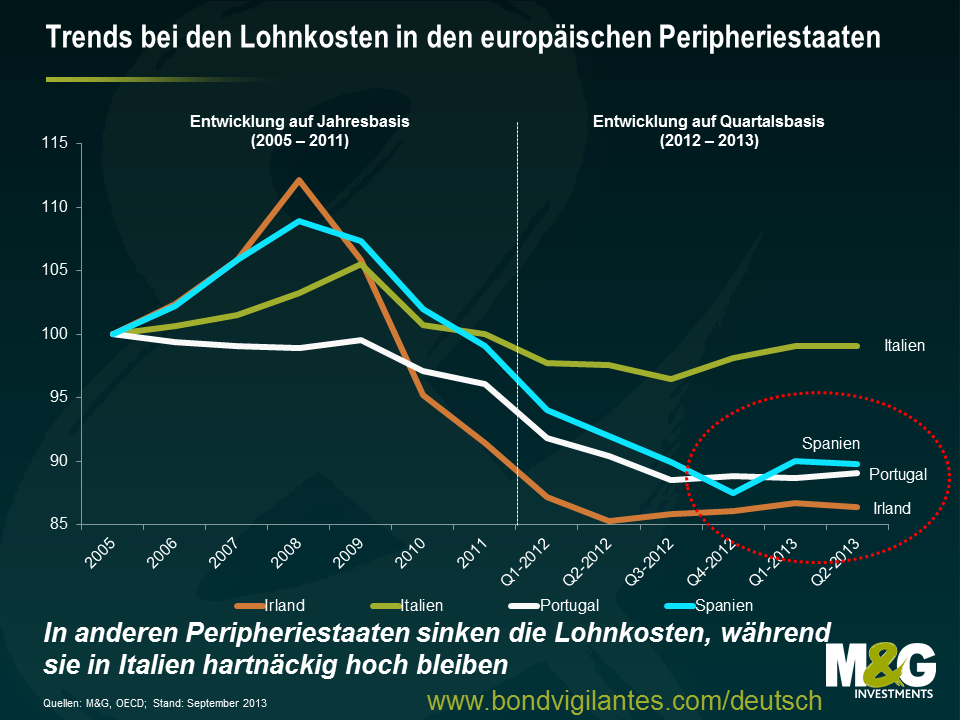

Die daneben noch bestehenden, anhaltenden wirtschaftlichen Probleme Italiens sind allgemein bekannt – von einer steigenden Arbeitslosigkeit (aktuelle Zahlen aus dem August weisen eine Arbeitslosenquote von 12,2 Prozent aus, während die Jugendarbeitslosigkeit 40,1 Prozent beträgt) bis hin zu dem übertrieben starken Einfluss der Gewerkschaften. Außerdem: Während die Lohnkosten in den anderen europäischen Peripheriestaaten gesunken sind (wodurch sich die Wettbewerbsfähigkeit dieser Länder verbessert hat), traf dies auf „Bella Italia“ nicht zu.

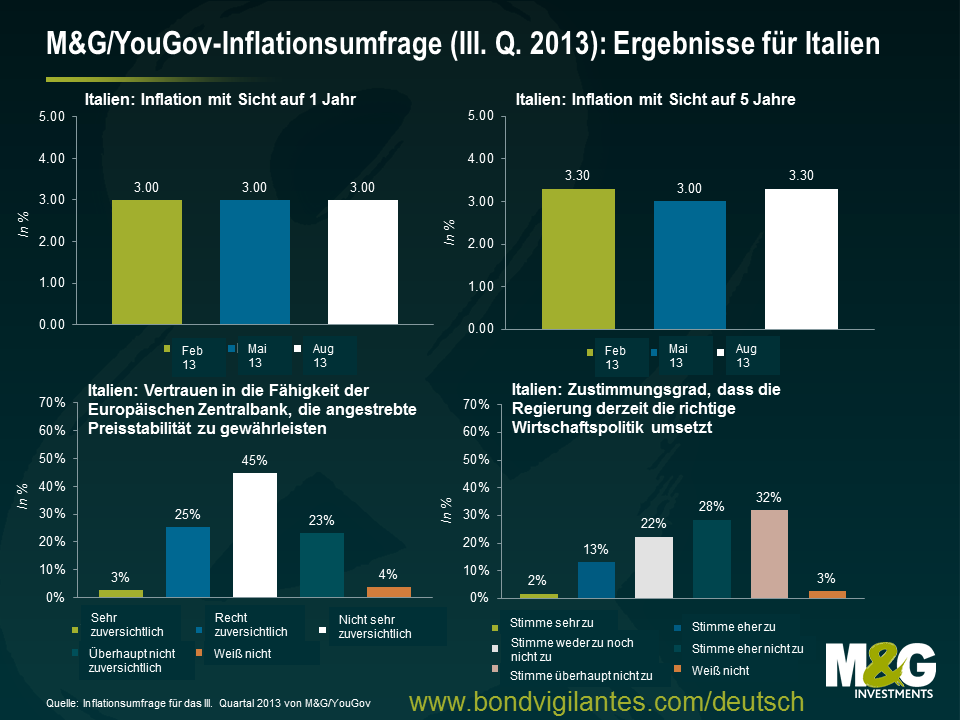

Aufgrund des oben Erläuterten hat die italienische Bevölkerung ein – verständlicherweise – nur noch begrenztes Vertrauen in ihre Institutionen. Dies illustriert auch der aktuelle Inflationsbericht für das III. Quartal 2013 von M&G und YouGov. Aus diesem geht nämlich hervor, dass die Mehrheit der Befragten kaum darauf vertraut, dass ihre Regierung in der Lage ist, die richtige Wirtschaftspolitik umzusetzen. Allerdings sprechen diese Ergebnisse nicht nur für ein mangelndes Vertrauen in die Maßnahmen der Regierung, sondern belegen auch, dass der Fähigkeit der Zentralbank, mittelfristig Preisstabilität (sprich eine Inflationsrate von etwa 2 Prozent) sicherzustellen, immer weniger Vertrauen entgegengebracht wird. Die Italiener sind aber auch der Meining, dass tut aber auch die Europäische Zentralbank nicht gerade viel für sie tut, was darauf hindeutet, dass die kürzlich abgegebenen Zukunftsprognosen („Forward Guidance“) nur mäßigen Anklang gefunden haben. Darüber hinaus gehen die Italiener für die Zukunft sogar noch von einer Beschleunigung der inflationären Tendenz aus und erwarten Inflationsraten von bis zu 3 Prozent (mit Sicht auf ein Jahr) bzw. 3,3 Prozent (auf 5-Jahresbasis). Im Vergleich dazu betrug die tatsächliche Inflationsrate aufgrund der aktuellen Rezession sowie wegen des schwachen Arbeitsmarktes im August 2013 lediglich 0,9 Prozent.

3 – Und nun die gute Nachricht: Wieder anziehende Wirtschaftstrends, steigende Privatvermögen und eine zunehmende Zahl italienischer Unternehmen, die ihr Geschäft auch im Ausland betreiben, zeichnen ein ganz anderes Bild, das einer genaueren Betrachtung wert ist.

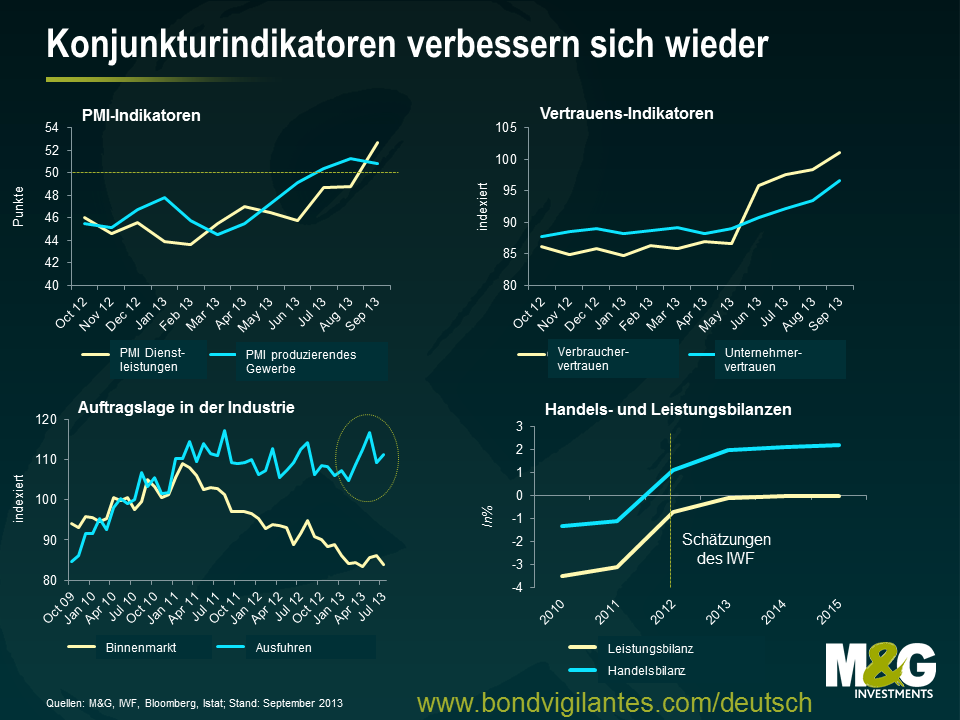

Obwohl der IWF davon ausgeht, dass Italien im Jahr 2014 wieder ein moderates BIP-Wachstum von aber lediglich 0,7 Prozent vorlegen wird, ist der Umstand, dass die italienische Wirtschaft nach fast zwei Jahren der Rezession mittlerweile Anzeichen einer Stabilisierung zeigt, sicherlich eine erfreuliche Nachricht. So erholen sich einige Kennzahlen endlich wieder – von den Einkaufsmanagerindizes (PMIs) über die Vertrauens-Indikatoren bis hin zur Auftragslage in der Exportindustrie. Gleichzeitig zieht auch der Bankensektor wieder an, obwohl wir uns um dieses Segment nach wie vor Sorgen machen. Lassen Sie uns in diesem Zusammenhang einen Blick auf einige der entscheidenden Entwicklungen werfen.

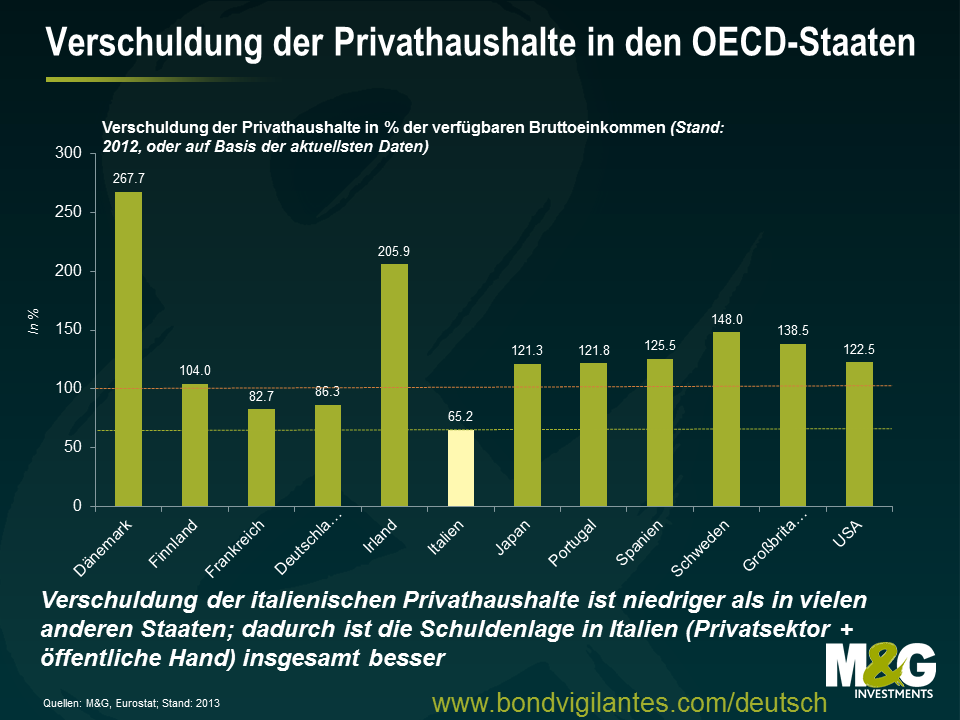

Obwohl die Arbeitslosigkeit, das lediglich mäßige Wachstum sowie andere Faktoren die Einkommen der Privathaushalte in den letzten Jahren belastet haben – wodurch sowohl die Binnennachfrage (also der Konsum) als auch die Sparraten beeinträchtigt worden sind – dürften die Privatvermögen (sprich die Summe aller finanziellen und nicht-finanziellen Vermögenswerte abzüglich aller Verbindlichkeiten) auf der italienischen Halbinsel für einige Überraschung sorgen. Dieser Wohlstand ist nämlich eine zentrale Komponente des Wirtschaftssystems, mit welcher der zukünftige Konsum, die Abfederung von Schocks und anderer unerwarteter Ereignisse, die Übernahme von Unternehmen sowie sonstige Wirtschaftsaktivitäten finanziert werden. Und Italien zeichnet sich innerhalb Europas mit insgesamt 9 Bio. Euro immer noch durch eines der höchsten Privatvermögen (auf Basis des Bruttohaushaltsvermögens) aus. Dies entspricht dem 8,5-fachen der nominalen verfügbaren Einkommen (laut OECD, Stand 2013, auf Grundlage der Daten für 2011). In Großbritannien und Frankreich liegt dieser Wert etwa bei 8, während er in Japan 7,6, in Deutschland 6,3 und in den USA sogar lediglich 5,2 beträgt. Ein derart hohes Sparvermögen ist in Phasen eines konjunkturellen Abschwungs kein schlechtes Polster. Dank dieser angehäuften Ersparnisse können Familien weiter konsumieren (wenn auch in geringerem Maße als zuvor). Oftmals gelingt es ihnen damit sogar, trotz längerer Arbeitslosigkeit nicht in die Armut abzurutschen. Letztlich werden dadurch soziale Unruhen und Chaos verhindert. Aufgrund der geringen Verschuldung der italienischen Privathaushalte (auch wenn diese momentan ansteigt) sieht die allgemeine Schuldenlage (das heißt die der öffentlichen Hand und des Privatsektors) außerdem besser aus als wenn man nur die Staatsverschuldung für sich allein betrachten würde. Diese entspricht im Wesentlichen dem europäischen Durchschnitt von rund 300 Prozent des BIP.

Betrachtet man das Ganze aus einer anderen Perspektive, so sind italienische Unternehmen in der Lage, außerhalb Italiens momentan wirklich hervorragende Geschäfte zu machen. So geht aus einem am vergangenen Freitag veröffentlichten Bericht des IWF hervor, dass die italienischen Exporte trotz einer weltweit mäßigen Nachfrage immer noch robust sind. Darüber hinaus wird deutlich, dass italienische Firmen nach wie vor solide, flexibel und widerstandsfähig sind. Auf makroökonomischer Ebene verbessert sich die Leistungsbilanz inzwischen wieder. Die Gründe dafür sind die höheren Exporte sowie die dank einer schwachen Binnennachfrage niedrigen Importe. Derweil entwickelt sich der Sektor der handelbaren Güter auf betriebswirtschaftlicher Ebene trotz einer zunehmenden Konkurrenz durch kostengünstigere Produkte aus den Schwellenländern im Gegensatz zu vielen anderen europäischen Staaten auch weiterhin gut. Dabei wurden Flexibilität, die Bereitschaft für kontinuierliche Innovationen sowie eine breite Palette hochmargiger Qualitätsprodukte als jene entscheidenden Faktoren ausgemacht, die es Italien ermöglichen, seine Position im globalen Vergleich zu behaupten. So zählt dieses Land immer noch zu den weltweit führenden Exporteuren von Textilien, Bekleidung und Lederwaren, während es in den Segmenten nicht-elektronische Anlagen und Fertigung (hinter Deutschland) Rang 2 belegt.

Eine Reihe von Nicht-Finanzunternehmen aus Italien verfügt über sehr wertvolle Markennamen mit einem weltweiten Bekanntheitsgrad. Dabei handelt es sich oftmals um gut geführte Firmen mit stetiger Wertschöpfung und hochtalentierten Mitarbeitern, die sich im internationalen Wettbewerb auch zukünftig behaupten werden. Was den Bankensektor betrifft, so haben die italienischen Banken die Schocks infolge der ausgeprägten und langwierigen Rezession im Lande selbst sowie der Krise in Europa insgesamt inzwischen größtenteils überwunden. Einem aktuellen Berichts des IWF über die italienische Bankenbranche zufolge hat sich das System mittlerweile wieder stabilisiert. Die Bankeinlagen im Inland sind zuletzt angestiegen, so dass ohne umfassende staatliche Hilfen zusätzliche Kapitalpuffer aufgebaut werden konnten. Darüber hinaus wurden die Auswirkungen der Staatsschuldenkrise durch die Maßnahmen der EZB in Form der langfristig ausgerichteten Refinanzierungsgeschäfte (LTRO) sowie der „Outright Monetary Transactions“ (OMT) abgefedert. Dadurch wurden die italienischen Banken vor den Schwankungen am Interbanken-Markt geschützt. In den letzten Jahren wurden diese Kapitalpuffer dann noch verstärkt, so dass sie mittlerweile vermutlich ausreichen würden, um im Falle eines negativen Schocks einen Großteil der dadurch auftretenden Verluste aufzufangen. Unser Team ist aber immer noch der Auffassung, dass das System noch nicht außer Gefahr ist. Die anhaltende Schwäche der Realwirtschaft sowie die engen Verbindungen zwischen dem Finanzsektor und dem Staat stellen nach wie vor bedeutende Risiken dar. Gleichzeitig werden die italienischen Banken vor allem durch eine geringe Profitabilität und eine nachlassende Kreditqualität (mit inzwischen 14 Prozent hat sich der Anteil notleidender Kredite seit 2007 nahezu verdreifacht) bedroht, während die Absicherung notleidender Kredite durch Rückstellungen und Sicherheiten immer noch niedriger ist als in anderen Mitgliedsstaaten der EU. Da die EZB die Qualität der Vermögenswerte von Banken im ersten Halbjahr 2014 überprüfen wird, gibt dies besonderen Anlass zur Sorge. Obwohl der jüngste Rückgang der Renditen italienischer Staatsanleihen von ihren Höchstständen diesen Druck zuletzt etwas gelindert hat, ist die Krise in Europa aber immer noch nicht vorüber. So drohen Banken mit umfangreichen Positionen in italienischen Staatsanleihen nach wie vor unmittelbare Mark-to-Market-Verluste sowie höhere Finanzierungskosten, falls die Staatsanleihenrenditen wieder ansteigen sollten.

Wir können die anhaltenden Schwierigkeiten, mit denen die italienische Wirtschaft sowie die dortigen Unternehmen immer noch zu kämpfen haben, nicht außer Acht lassen. Abgesehen davon sollte man die Fortschritte, die dieses Land hin zu einem robusteren und wettbewerbsfähigeren Wachstumsmodell macht, aber auch weiterhin aufmerksam im Blick behalten. Darüber hinaus haben sich italienische Vermögenswerte im Verlauf des Jahres 2013 wieder deutlich erholt (trotz der jüngsten, politisch induzierten Turbulenzen). Gleichzeitig gibt es auch an den Märkten für Unternehmensanleihen einige gute Beispiele für breit aufgestellte Firmen, die auf einem günstigen Bewertungsniveau gehandelt werden. Und zwar nicht wegen fundamentaler Probleme, sondern aufgrund des Drucks, unter den italienische Staatsanleihen in den letzten Jahren geraten sind. Für Kreditinvestoren ist und bleibt aber die Bewertung entscheidend, so dass die Fundamentalanalyse unerlässlich ist, um an den Peripheriemärkten die „Gewinner“ herauszufiltern.

Über Ostern hat sich Stefan ein paar Tage frei genommen und ist nach Simbabwe gereist. Wie gewohnt hat er dabei aber auch weiterhin nach wirtschaftlich interessanten Themen Ausschau gehalten.

Als einziges Land, in dem in diesem Jahrtausend eine Hyperinflation zu verzeichnen war, kann man am Beispiel Simbabwes sicherlich einiges lernen. Schätzungen zufolge lag die Inflationsrate auf annualisierter Basis bei etwa 489.000.000.000 Prozent Ende 2008. Daraufhin brach die Wirtschaft zusammen, und die Bevölkerung litt unter Nahrungsmittel- und Benzinknappheit, während gleichzeitig ein wilder Ansturm auf ausländische Währungen losbrach.

In einer Zeit, in welcher die Notenbanken mit geldmarktpolitischen Lockerungsmaßnahmen in nie dagewesenem Ausmaß experimentieren, sind die schmerzlichen Erfahrungen, die Simbabwe machen musste, besonders bedeutsam. Politiker sehen Inflation mitunter als bequemes Werkzeug, um ihre extrem hohe Schuldenlast zu senken. Eine Inflation ist jedoch eine dynamische Kraft, und die Geschichte Simbabwes mahnt uns, dass man vorsichtig sein sollte mit dem, was man sich wünscht…

Dank der Öl- und Gasschiefer-Vorkommen, die in den letzten Jahrzehnten in den USA entdeckt wurden, wird allgemein angenommen, dass die USA mittlerweile auf dem Weg hin zu einer Energieautarkie sind. Die in der Folge gesunkenen Gaspreise erhöhen die Wettbewerbsfähigkeit einiger inländischer Industriezweige – von Massenchemikalien und Primärmetallen bis hin zu geringeren Kosten sowohl für Rohstoffe als auch für Energie.

Doch werden die USA und die dort ansässigen Unternehmen wirklich bis in alle Ewigkeit als einzige von preiswertem Gas profitieren, wie viele momentan glauben? Im Januar 2013 schloss Royal Dutch Shell PLC in Davos einen Gewinnbeteiligungsvertrag mit der Ukraine ab, der diesem Unternehmen über einen Zeitraum von 50 Jahren die Erschließung und die Förderung von Öl- und Schiefergas ermöglicht. Schließlich gibt es solche Schiefervorkommen nicht ausschließlich in den USA. So verfügen diverse Staaten Europas und Afrikas (Frankreich, Großbritannien, Polen, Deutschland, die Türkei, die Ukraine, Südafrika, Marokko, Libyen und Algerien) ebenso über beträchtliche Schiefergas-Reserven wie verschiedene andere Länder weltweit (Chile, Kanada, Mexiko, China, Australien, Argentinien und Brasilien). Bei ersten Untersuchungen wurde in insgesamt 32 Staaten sechsmal so viel technisch förderbares Schiefergas gefunden wie in den USA. Die entscheidende Frage ist nun, welche dieser Vorkommen sich letztlich als „hoch qualitativ“ erweisen werden. Bei den US-Vorkommen liegt das Schiefergestein nämlich tendenziell dicht unter der Erdoberfläche (und ist somit besser erreichbar). Außerdem ist es vergleichsweise porös (so dass sich das Gas einfacher extrahieren lässt). Im Gegensatz dazu liegen die Vorkommen in anderen Staaten oftmals tief unter der Erde und sind deshalb nur relativ schwer zu erreichen (so dass ihre Ausbeutung technisch schwieriger und auch teurer ist).

In Europa gehen die Meinungen im Hinblick auf Schiefergas derzeit weit auseinander und reichen bei diesem Thema von Euphorie bis hin zu totaler Ablehnung. Schließlich wird bei der Förderung mittels des so genannten „Fracking“ ein Cocktail aus Wasser, Sand und diversen Chemikalien mit Hochdruck in ein Bohrloch gepumpt, um so das Gas aus dem Gestein zu pressen. In den Niederlanden und in Luxemburg durchgeführte Probebohrungen wurden wegen ökologischer Besorgnisse sowie aufgrund des öffentlichen Drucks ausgesetzt. In Frankreich ist das Fracking mittlerweile verboten, und auch in Deutschland hat Angela Merkel inzwischen mit immer mehr Protest aus den Reihen der Opposition zu kämpfen. Gleichzeitig hat auch ExxonMobil seine Probebohrungen in Polen kürzlich eingestellt, weil diese nicht die erwarteten Ergebnisse gebracht haben. In Spanien wiederum hat die baskische Regionalregierung zuletzt bekannt gegeben, dass die Exploration der 185 Mrd. Kubikmeter Schiefergas, die im Gran Enara-Vorkommen vermutet werden, 40 Mio. Euro kosten wird.

Es werden allerdings keine allzu schnellen Durchbrüche erwartet. Die Ausbeutung von Schiefergas-Vorkommen in Europa könnte sich – je nachdem, durch wen und wo die Förderung erfolgen soll – als ein langwieriger, technisch schwieriger, politisch kniffliger und rechtlich komplizierter Prozess erweisen, zumal sich die Frage nach den Eigentumsrechten stellt. Allerdings ist auch der Bedarf an zuverlässigen und preiswerten Energiequellen nach wie vor hoch. Orlando Finzi, der für den Energiesektor zuständige Direktor für das Kreditresearch hier bei M&G, hat mir kürzlich erzählt, dass insbesondere der zweite Aspekt zurzeit heiß diskutiert wird: Innerhalb der EU sehen die langfristigen Gaskontrakte, auf denen ein Großteil der europäischen Gasversorgung beruht, eine Bindung des Gaspreises an den Ölpreis vor. Angesichts der jüngsten Verhandlungen zwischen Käufern und Abnehmern, bei denen diese Preisbindung bereits etwas verwässert wurde, könnte sich dies jedoch als problematisch erweisen. So bemüht der deutsche Versorger RWE derzeit ein Schiedsgericht, um eine vollständige Aufhebung dieser Preisbindung in seinem Vertrag mit Gazprom zu erreichen. Doch in welche Richtung werden sich die Preise in Europa dann entwickeln? Falls sie sinken sollten, könnte es sich als attraktiver erweisen, anstelle der Schiefer-Vorkommen die bereits bestehenden Erdgasreserven auszubeuten. Aber wer weiß, was passiert, wenn die Preise weiter steigen sollten. Darüber hinaus könnte die dringend notwendige Reduzierung der CO2-Emissionen noch ganz andere Szenarios zur Folge haben. So sind manche Leute von dem derzeitigen System, das neben einer Senkung des CO2-Ausstoßes auch den Handel mit Emissionsrechten vorsieht, enttäuscht (siehe nachfolgende Grafik): Da am Markt momentan zu viele Emissionsrechte in Umlauf sind, besteht einfach kein Anreiz, den CO2-Ausstoß zu reduzieren.

Geht es um die Senkung der CO2-Emissionen oder um die Überbrückung des Bedarfs, der mit erneuerbaren Energien bisher noch nicht gedeckt werden kann (falls Windkraftwerke beispielsweise mangels Wind keinen Strom erzeugen), dann ist Gas ist eine hervorragende Alternative zu anderen fossilen Brennstoffen (in erster Linie zu Kohle, aber auch zu Öl). Doch werden die Länder Europas angesichts einer stagnierenden Konjunktur, einer unsicheren Angebotslage sowie wegen der erforderlichen Emissionssenkung letztlich einen Weg finden, die vielen Probleme zu lösen und die Schiefergas-Vorkommen zu erschließen? Würden Großbritannien und Spanien unter politisch günstigen Bedingungen ihre Schiefergas-Reserven schnell und erfolgreich ausbeuten? Und würde diese neue Energiequelle das Wachstum in den schwachen Volkswirtschaften wirklich ankurbeln, die Arbeitslosigkeit senken und regionale Unternehmen aus einzelnen Industriezweigen wettbewerbsfähiger machen?

In China ist die Begeisterung hingegen größer. Zwar betrachten einige die Wendung Chinas hin zur Förderung von Schiefergas immer noch eher als einen in weiter Zukunft liegenden Traum und weniger als einen Prozess, der heute bereits in Gang gesetzt wird, doch mittlerweile muss man in diesem Zusammenhang auch eine Vielzahl neuer Entwicklungen berücksichtigen. So sorgte beispielsweise die massive Luftverschmutzung in vielen chinesischen Städten in der Öffentlichkeit zuletzt für Aufregung. Auch aus diesem Grund tendiert China, wo die weltweit größten Vorkommen vermutet werden (erste Untersuchungen der EIA haben ergeben, dass die Reserven Chinas 50 Prozent höher sind als die US-Vorkommen), inzwischen ausdrücklich zu saubereren Energiequellen und hat einen immensen Energiebedarf (die Nachfrage nach Gas, das bisher vollständig importiert wird, ist dabei besonders hoch). Obwohl bisher nur wenige Informationen darüber vorliegen, hat das Unternehmen Petrochina, das gemeinsam mit einer kanadischen Partnerfirma derzeit das Schiefergas-Vorkommen in Alberta erschließt, bereits in ganz China erste Schiefergas-Bohrungen durchgeführt. Der Konzern Total bereitet mit einem chinesischen Geschäftspartner momentan ebenfalls einen Vertrag zur Exploration von Schiefergas-Vorkommen in ganz China vor, der möglicherweise bereits in einigen Tagen unterschriftsreif ist. Darüber hinaus hat China kürzlich angekündigt, dass sich in einer zweiten Bewerberrunde für die Erschließung von 19 Schiefergas-Vorkommen in Zentralchina 16 (ausschließlich einheimische) Unternehmen durchgesetzt haben. Im Rahmen dieser Explorationsaktivitäten sollen in den nächsten Jahren 2 Mrd. US-Dollar investiert werden. Die entscheidende Frage in China (und auch in einigen anderen Ländern weltweit wie etwa Argentinien und Mexiko) ist nun die, welche Technologie benötigt wird und wie man auch jene Reserven ausbeuten kann, deren Förderung aus geologischen Gründen sehr schwierig und kostenintensiv ist. Meiner Meinung nach wären vergleichsweise schnelle Fortschritte zwar nur mit ausländischer Technologie möglich, doch der Energiebedarf vor Ort, die Entschlossenheit auf politischer Ebene sowie eine aufgeschlossenere Öffentlichkeit (die derzeit unter der Smog-verpesteten Luft leidet) sprechen dafür, dass wohl eher in China als in Europa mit solchen Fortschritten zu rechnen ist. Doch werden die guten alten Zeiten eines zweistelligen BIP-Wachstums in China tatsächlich zurückkehren, falls diese Gasschiefer-Vorkommen schneller als erwartet erschlossen werden? Wird das lokale Schiefergas für die chinesischen Unternehmen, die ihren Kostenvorteil zunehmend an Nachbarländer wie Vietnam und Indonesien oder aber zurück an die USA verlieren, mit Blick auf die nächsten 10 Jahre wirklich einen nachhaltigen Wettbewerbsvorteil mit sich bringen? Und wird sich die prognostizierte Verlagerung der Produktion und damit auch der Beschäftigung zurück in die USA als lediglich vorübergehendes Phänomen erweisen?

Es ist nach wie vor sehr schwer, die zukünftige Tendenz des Energiesektors vorherzusagen. Die Aussichten für das Segment Schiefergas außerhalb Nordamerikas werden in hohem Maße von dem jeweiligen politischen Umfeld sowie den Entwicklungen an den internationalen Gasmärkten abhängen. Dazu zählen etwa das zukünftige Verhältnis von Angebot und Nachfrage, Preisverhältnisse (z.B. Flüssigerdgas im Vergleich zu Pipelines) und -schwankungen, die jeweiligen Produktionskosten, das klimapolitische Umfeld (so ist beispielsweise fraglich, ob es anderen Staaten wie etwa Argentinien gelingen wird, ausländische Unternehmen davon zu überzeugen, ihnen bei der Erschließung ihrer Reserven zu helfen, während man gleichzeitig weiter fleißig Firmen enteignet), sowie regionalspezifische Probleme. Doch stellen Sie sich nun einmal ein gar nicht mal so abwegiges Szenario vor: Die US-Schiefergas-Vorkommen werfen auf lange Sicht unerwartet wenig ab (schließlich betont die EIA stets, dass die langfristigen Produktionsprofile der US-Schiefergas-Bohrungen ebenso unsicher sind wie die letztlich erwarteten Erholungsraten bei Öl und Erdgas), während die Schiefergas-Reserven in China und Europa überraschend schnell erschlossen werden. Dies könnte zu einer kompletten Neugestaltung der Energiepreise führen und damit letztlich sogar den Welthandel sowie das geopolitische Gleichgewicht aus der Bahn werfen.

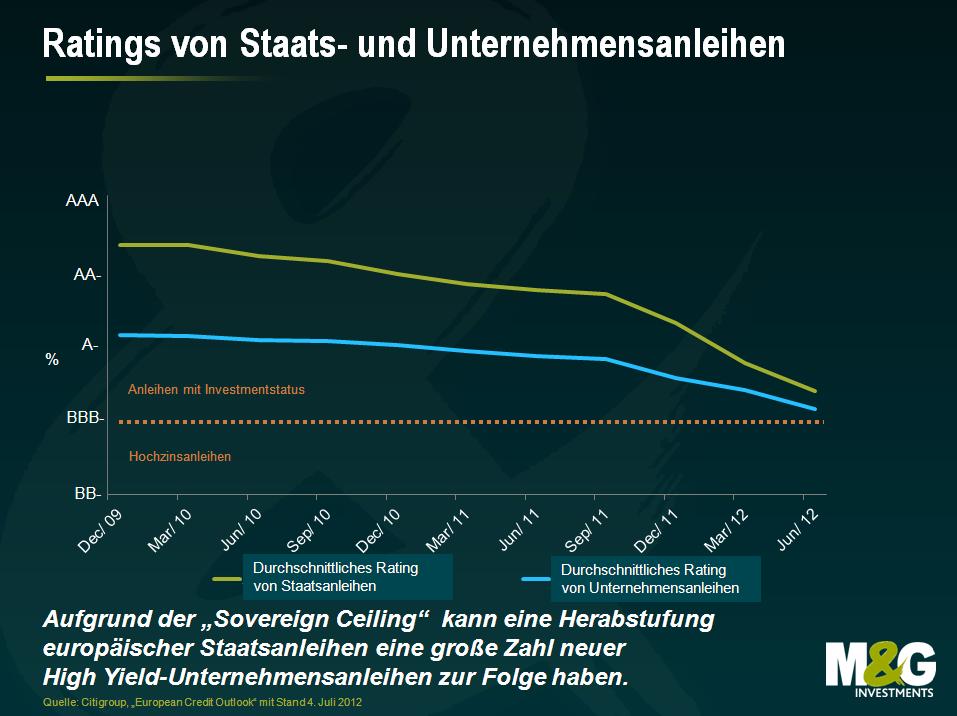

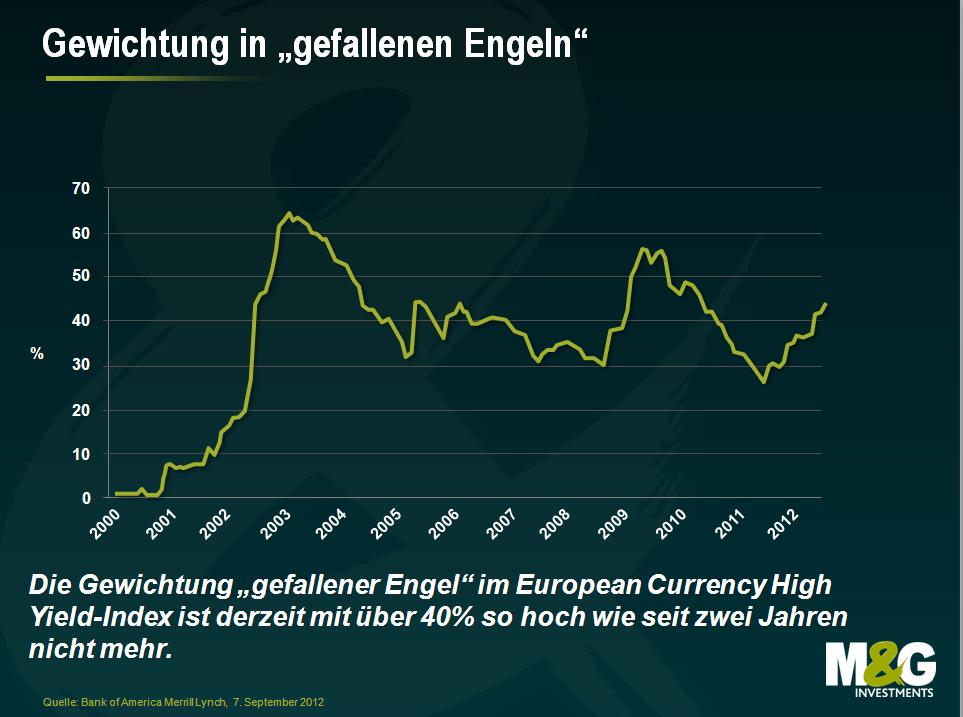

Bereits zu Beginn dieses Jahres hat Stefan erläutert, dass durch die Herabstufung der Bonität von Staatsanleihen auf High Yield-Niveau sogar die Kreditwürdigkeit großer europäischer Unternehmen gedrückt werden kann. Damit werden solche Firmen dann zu so genannten „gefallenen Engeln“ – also zu Emittenten, deren Kreditwürdigkeit von Investmentstatus auf High Yield-Niveau sinkt. Die Financial Times hat dieses Thema kürzlich ebenfalls aufgegriffen. Die nachfolgende Grafik zeigt, wie knapp die Ratings europäischer Staatsanleihen im Durchschnitt derzeit noch oberhalb Investmentstatus liegen.

Die Ratingagenturen können die Kreditwürdigkeit von Unternehmen allerdings an die Bonität ihrer entsprechenden Heimatstaaten anpassen. Dabei spricht man von der „Sovereign Ceiling“. Bei S&P beispielsweise gibt es zwar keine Einschränkungen, um wie viele Stufen das Rating einer Firma höher sein darf als das des entsprechenden Landes, doch Moody’s ist in dieser Hinsicht nicht so großzügig. Dort darf die Bonität von Nicht-Finanzunternehmen maximal zwei Stufen über der des entsprechenden Staates liegen, die Kreditwürdigkeit von Finanzfirmen sogar nur maximal eine Stufe. So eng also sind die Kreditwürdigkeit eines Unternehmens und die Bonität seines jeweiligen Heimatlandes miteinander korreliert, zumal diese Firmen auch von der entsprechenden Binnenkonjunktur abhängig sind, während die jeweiligen Staaten Unternehmen bei Bedarf (zusätzlich) steuerlich belasten können.

Allerdings schenkt der Markt den „gefallenen Engeln“ nicht genug Aufmerksamkeit. So ist der Anteil „gefallener Engel“ am Bank of America Merrill Lynch European Currency High Yield-Index in diesem Jahr schon um fast 15% auf nunmehr 43,66% und damit auf das höchste Niveau seit mehr als zwei Jahren gestiegen.

Noch interessanter ist jedoch der Beitrag der „gefallenen Engel“ zum langfristigen Gesamtertrag.

Die „gefallenen Engel“ haben sich auf lange Sicht wesentlich besser entwickelt als die Indexkomponente, die ursprünglich als Hochzinsanleihen emittiert wurde. Dies gilt für die annualisierten Erträge der letzten 3, 5, 7 und sogar 10 Jahre (+2,59%, +3,70%, +2,87% bzw. +3,24%).

Viele Firmen, die zu „gefallenen Engeln“ werden könnten, unterscheiden sich jedoch im Hinblick auf ihre Bonitätsqualität von ihren Vorgängern. In der Vergangenheit waren Herabstufungen von Unternehmens- und Bankenanleihen auf High Yield-Niveau insbesondere auf unternehmensspezifische Probleme zurückzuführen: sich eintrübende Bilanzen und düstere Gewinnaussichten. Deshalb wurde den Anleihen solcher Firmen dasselbe Risiko zugeschrieben wie anderen Hochzinspapieren.

Doch ist dieser Ansatz heutzutage wirklich immer noch zutreffend? Betrachtet man die Firmen, die seit Anfang 2012 zu „gefallenen Engeln“ geworden sind, so war die Ursache für die Herabstufung auf High Yield-Niveau bei 41 der 110 betroffenen europäischen Wertpapiere eine vorherige Senkung der Bonitätsqualität der entsprechenden Staatsanleihen. Dies galt insbesondere für Papiere aus den europäischen Randstaaten wie Spanien, Italien und Portugal. Dieser Anteil entspricht 37% der Herabstufungen insgesamt – also mehr als einem Drittel. Die steigende Zahl von Firmen, die aufgrund externer Faktoren (Herabstufungen von Staatsanleihen infolge der Schuldenkrise im Euroraum anstelle einer grundlegenden Verschlechterung ihrer eigenen Ergebnisse) zu „gefallenen Engeln“ werden, hat aber auch beträchtliche Auswirkungen auf das mit BB eingestufte Segment des Marktes für Hochzinsanleihen. Denn dadurch steigt vermutlich die allgemeine Qualität dieses Marktes. Und falls die historischen Risiko-/Ertragscharakteristika nach wie vor gelten, könnte dies auch einen positiven Effekt auf die Renditen von Hochzinsanleihen insgesamt haben. Allerdings könnten die Renditen dieser herabgestuften Emittenten wegen ihrer besseren Qualität (in Form einer geringeren Verschuldung, höherer Cashflows und einer globalen Präsenz) beim Eintritt in einen High Yield-Index vergleichsweise niedrig ausfallen. Deshalb ist auch das Wertentwicklungspotenzial dieser Papiere unter Umständen geringer als das „echter“ Ramsch-Anleihen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.