Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

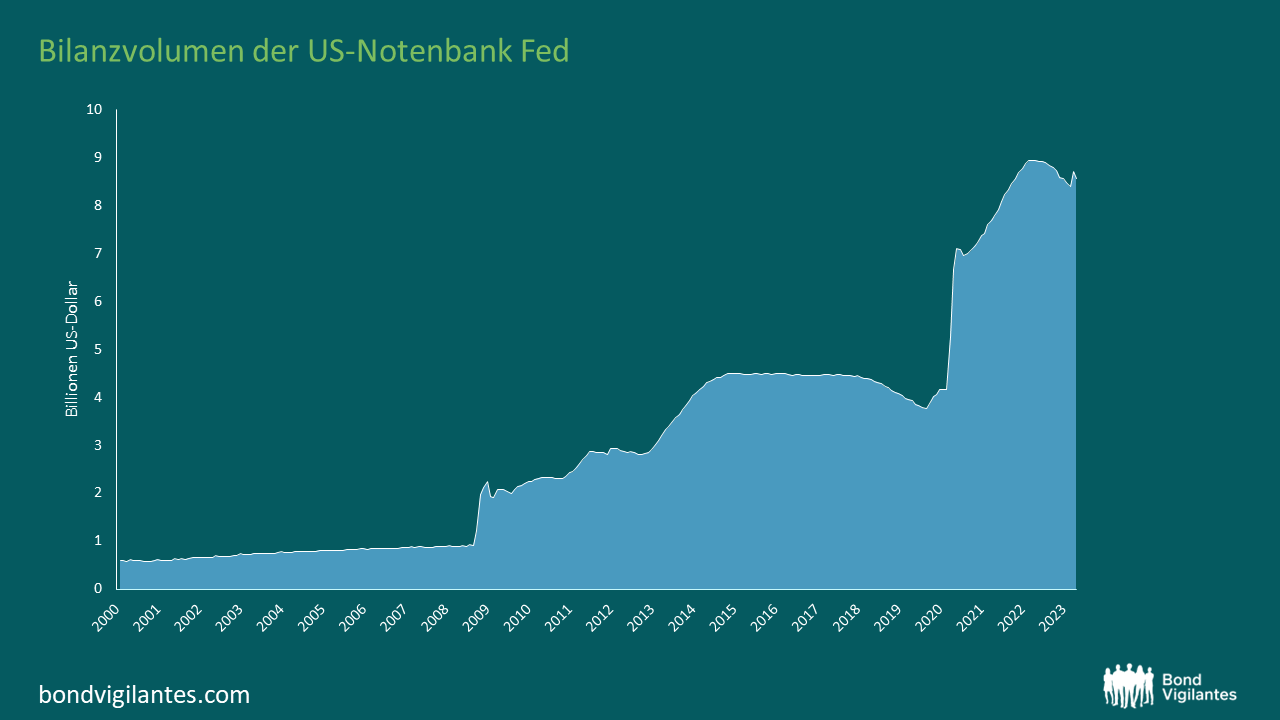

Seit mehr als 15 Jahre sprechen wir über quantitative Lockerung (QE) und quantitative Straffung (QT). Die QE wurde von Phase zu Phase immer gravierender; die Reaktion auf die Corona-Krise führte dann zu einer letzten enormen Geldschöpfung. Dieses Geld wird nun gelöscht.

Zur Erinnerung: QE ist praktisch das Drucken von Geld. Theoretisch sollte dies zu Inflation führen. Denn wenn das Angebot eines Gutes erhöht wird, sinkt sein Wert, sofern alle anderen Faktoren konstant bleiben. Traditionell wurde dies mit einer althergebrachten Technologie umgesetzt: der Druckerpresse und dann später mit Verbrennungsanlagen. Heute geschieht dies auf elektronischem Wege: Geld wird mit einem Tastendruck aus dem Nichts geschaffen – und auf dieselbe Weise wieder gelöscht.

Die ursprünglichen Befürchtungen bei der Einführung dieser innovativen Maßnahme waren klar: Die Erhöhung des Geldangebots würde als logischen Nebeneffekt die Inflation erhöhen. Doch dies ist in den ersten Phasen von QE nicht eingetreten. Daher wurde diese Geldpolitik immer stärker akzeptiert. Der Zusammenhang zwischen Geldmenge und Inflation schien angesichts der realen Entwicklungen nur theoretischer Natur zu sein. Die empirischen Erkenntnisse der letzten Zeit deuten jedoch auf das Gegenteil hin: Zu viel QE führt doch zu Inflation. Ich bin darauf in meinem Beitrag vom September 2022 näher eingegangen. Die Zentralbanken gehen nun gegen diese Inflation vor. Dabei haben sie aggressive Maßnahmen ergriffen, um das Problem zu lösen. Angreifen können sie aus zwei Richtungen: durch konventionelle Zinserhöhungen – die im letzten Jahr historisch kräftig erfolgten – und mit QT.

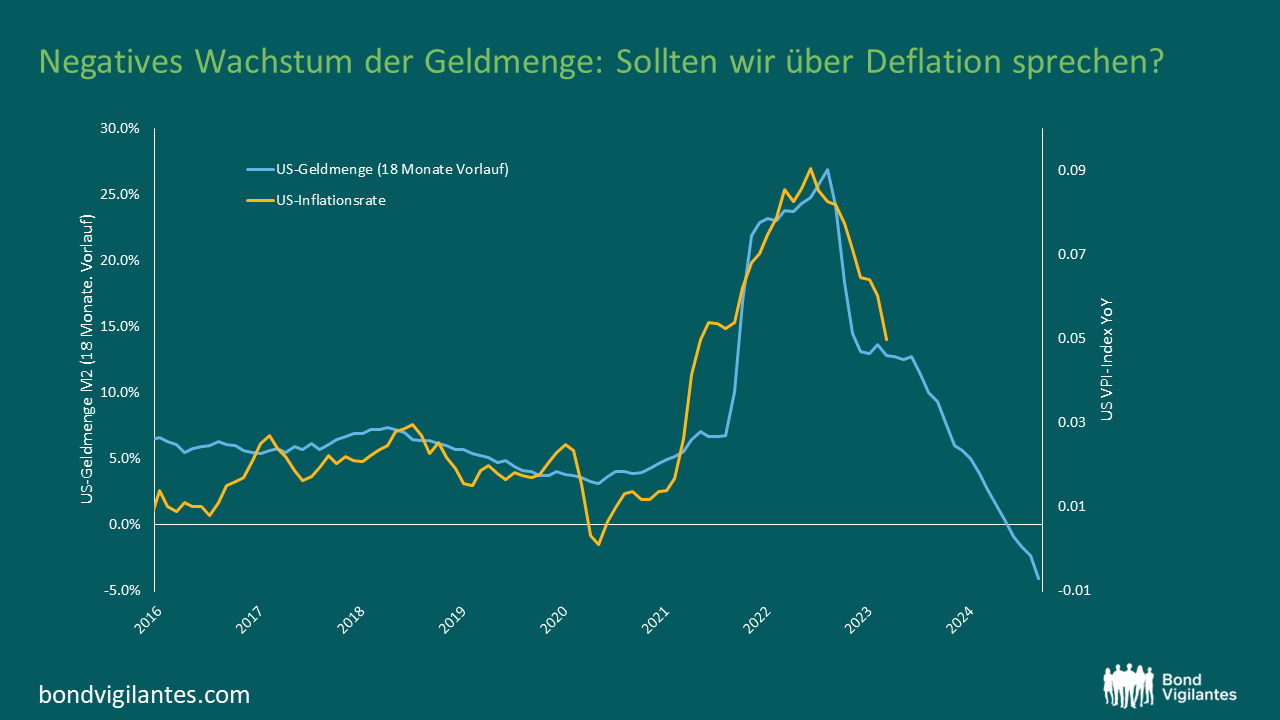

Das Schaubild verdeutlicht die allgemeine Beziehung zwischen Geldmengenwachstum und Inflation. Es gibt einen historisch beobachtbaren Zusammenhang zwischen Geldschöpfung und Inflation. Die um rund 18 Monate verzögerte Wirkung der Geldpolitik ist ein konstantes Merkmal der Wirtschaft und der Märkte.

Das Schaubild zeigt recht eindeutig, dass der jüngste Inflationsschub eine Funktion des Geldmengenwachstums sein könnte. Seltsamerweise ist dies nicht im Fokus der Zentralbanker. Vielleicht wegen der Datensätze, die ihnen aus den frühen QE-Phasen vorliegen? Aus monetaristischer Sicht ist dies ein Fehler, wie Tim Congdon elegant darlegt (englischsprachiger Beitrag). Ich habe viel Sympathie für seine Ansichten. Es scheint seltsam, dass die Zentralbanker auf der einen Seite die Bedeutung der Dynamik von Angebot und Nachfrage erkennen: Verknappungen von Energie, Arbeit und Mikrochips wirken allesamt inflationär. Auf der anderen Seite scheinen die Zentralbanker nicht zu sehen, dass ein Überfluss an gedrucktem Geld dessen Preis senkt – auch bekannt als Inflation!

Der interessanteste Aspekt ist das Ausmaß dieser Geldvernichtung: Es ist historisch beispiellos, wie das Schaubild verdeutlicht. Auf den ersten Blick wirkt dies äußerst deflationär und deutet darauf hin, dass die Inflation neue Tiefststände erreichen wird. Die Kultur der Geldvernichtung hat ihren Zenit noch nicht erreicht. Die Zentralbanken signalisieren, dass sich dieser Prozess fortsetzen wird. Und wir können davon ausgehen, dass das Geldmengenwachstum wahrscheinlich noch einige Zeit lang negativ bleiben wird. Dies ist ein neues großes Experiment.

Was also stimmt? Wirkt das Geldmengenwachstum inflationär oder nicht? Und wie ließe sich die Quadratur des Kreises zwischen frühem und spätem QE erreichen? Ein Ansatz ist es zu analysieren, wohin das gedruckte Geld geflossen ist. Während der ersten QE-Phase hat es schlicht und einfach die Tresore der Banken gefüllt – als Schutz vor einem „Bank Run“. Zugleich hat es für frühere Fehler bei der Kreditvergabe bezahlt, indem es nach dem Austrocknen der Finanzmärkte das Reservoir wieder aufgefüllt hat. Die späteren Phasen von QE haben dann dazu geführt, dass Bargeld im Übermaß von den Banken in die Realwirtschaft floss. Das hatte inflationäre Folgen. Ist also das Umfeld einer QE ausschlaggebend für das inflationäre Ergebnis?

Beantworten lässt sich das möglicherweise durch die Analyse der jüngsten Probleme der US-Regionalbanken. Die Geldvernichtung durch QT führt dazu, dass in der Wirtschaft weniger Geld vorhanden ist. Daher sinken die Einlagen im Banksystem. Wäre dieser Einlagenabfluss gleichmäßig über das System verteilt, wären die Auswirkungen für die einzelnen Institute minimal. Doch wenn der Abfluss bestimmte Bankhäuser besonders stark betrifft, werden sie Probleme bekommen. Die erste QE-Phase war durch eine Geldschöpfung gekennzeichnet, um schwache Banken mit Liquidität und Reserven zu unterstützen. Dies wurde im Zuge von QT durch die Streichung von Reserven abgelöst, was die schwächeren Banken herausfordert.

Als die Geldmenge vor 18 Monaten einen historischen Höchststand erreichte, schienen die meisten Anleger nicht allzu besorgt wegen der Inflation zu sein. Jetzt ist die Inflation in aller Munde, aber die Geldschöpfung ist negativ. Diese „Cancel Culture“ der quantitativen Straffung ist ein neues monetäres Phänomen. Sollten wir uns für nächstes Jahr vielleicht eher Gedanken über eine Deflation als über eine Inflation machen?

„Inflation ist immer und überall ein monetäres Phänomen, in dem Sinne, dass sie nur hervorgerufen wird und werden kann, wenn die Geldmenge schneller steigt als die Produktion“ – Milton Friedman

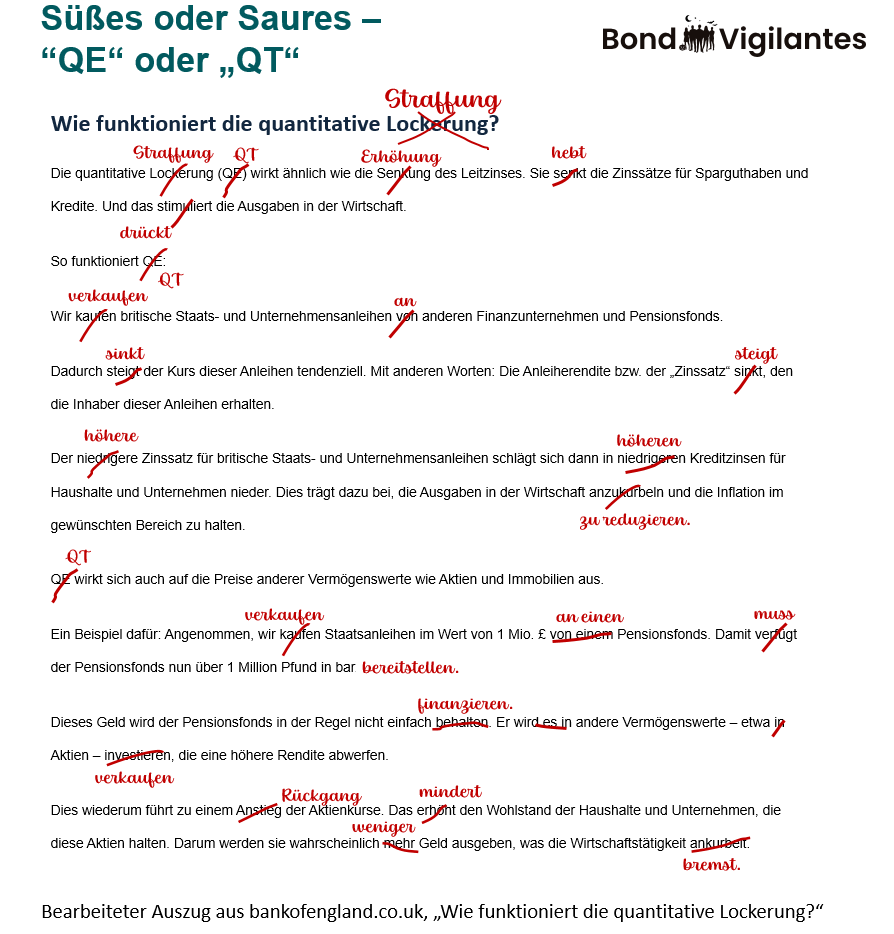

Die quantitative Straffung (QT) soll am 1. November in vollem Umfang beginnen – pünktlich zu Halloween! Die Bank of England wird ein ernsthaftes Verkaufsprogramm für die Vermögenswerte starten, die sie in der Phase der quantitativen Lockerung (QE) erworben hatte. Für die Emittenten bzw. Verkäufer der Vermögenswerte war QE ein „süßer Leckerbissen“. Die Bank of England musste diese Maßnahme ergreifen, um die Wirtschaft anzukurbeln; die Zinssätze hatten ja bereits eine Untergrenze erreicht. Jetzt ist es Zeit für „Saures“. Die Bank beschreibt auf ihrer Website ihre Gründe für die quantitativen Lockerung … Mal sehen, wie sie die quantitative Straffung beschreiben würde:

Quelle: https://www.bankofengland.co.uk/monetary-policy/quantitative-easing, M&G

QE zielte auf eine Stimulation der Wirtschaft, QT soll das Wachstum begrenzen. Wir glauben, dass QE die Inflation erhöht hat – daher wird QT durch die Verringerung der Geldmenge als Inflationsdämpfer wirken.

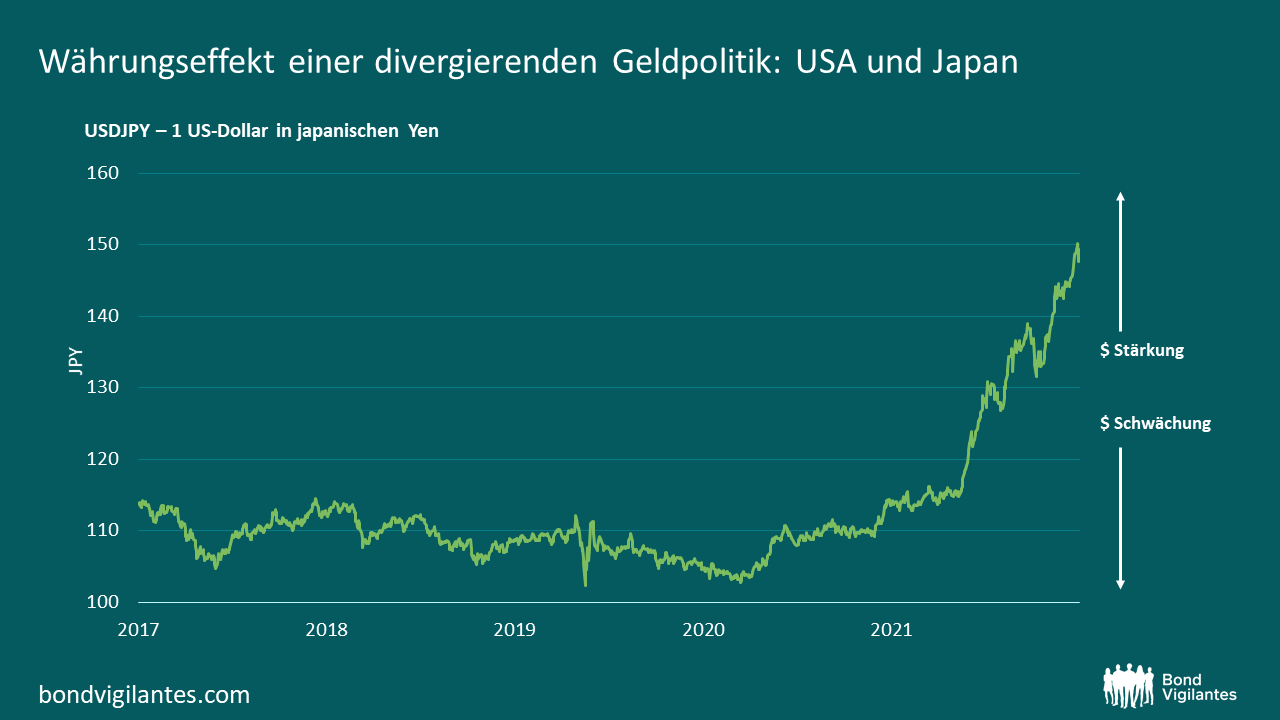

Einen der möglichen Nebeneffekte erwähnt die Bank of England in ihrer Erklärung nicht: die mögliche Auswirkung auf das Pfund Sterling. Zinsänderungen haben einen Effekt auf die Währungen und wirken als potenzieller Katalysator für Wechselkursschwankungen.

Eine weitere direkte Auswirkung von QE/QT ist, dass ein Überangebot eines Gutes dessen Wert verringert; eine Verknappung dagegen wirkt wertsteigernd. Wir würden daher erwarten, dass Länder mit Zentralbanken auf QE-Kurs schwächere Währungen haben. Umgekehrt müssten die Währungen von Ländern mit QT-orientierten Zentralbanken stärker sein. Solange alle Länder gemeinsam Geld drucken oder vernichten, ist der Effekt nicht spürbar. Wenn jedoch ein Land Geld druckt und das andere seine Geldmenge begrenzt, dann sollte die letztere Währung stärker sein. Dies erklärt die erschreckende Grafik unten.

Die quantitative Straffung wird die Wirtschaft bremsen und die Inflation bekämpfen – aus den oben genannten Gründen. Dieses politische Ziel könnte durch eine anschließende Aufwertung der Währung weiter unterstützt werden.

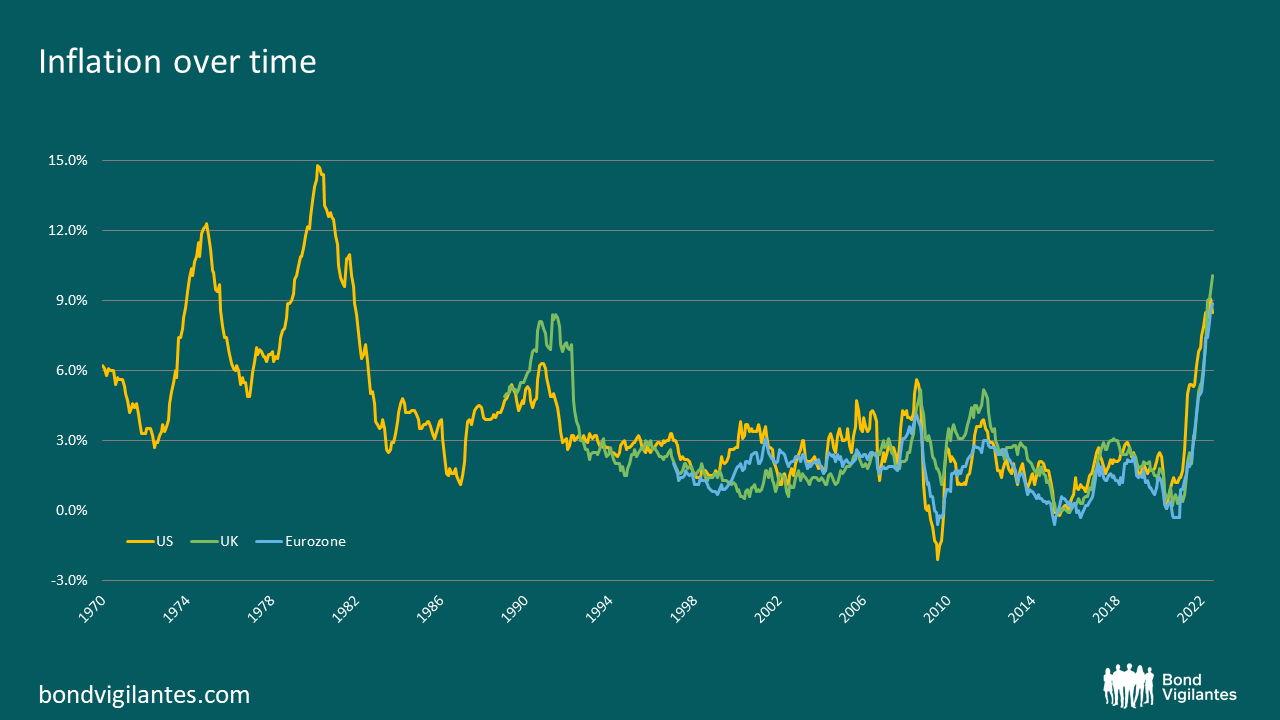

Neben der Rezessionsgefahr beschäftigen uns in diesem Jahr auch die Inflationsrisiken in besonderem Maße. Bei diesem Thema unterscheidet sich der aktuelle Konjunkturzyklus gravierend von früheren Phasen (siehe Grafik).

Die Kernursache der derzeitigen Inflation ist nach Ansicht vieler Beobachter die Verknappung des Angebots: sei es bei Rohstoffen, im verarbeitenden Gewerbe oder bei Arbeitskräften. Die Repräsentanten der Zentralbanken haben häufig darauf hingewiesen. „Die Engpässe auf der Angebotsseite haben sich verschärft“, sagte US-Notenbankchef Powell Ende letzten Jahres: „Es besteht nun eindeutig das Risiko längerer und anhaltender Engpässe und damit einer höheren Inflation.“1

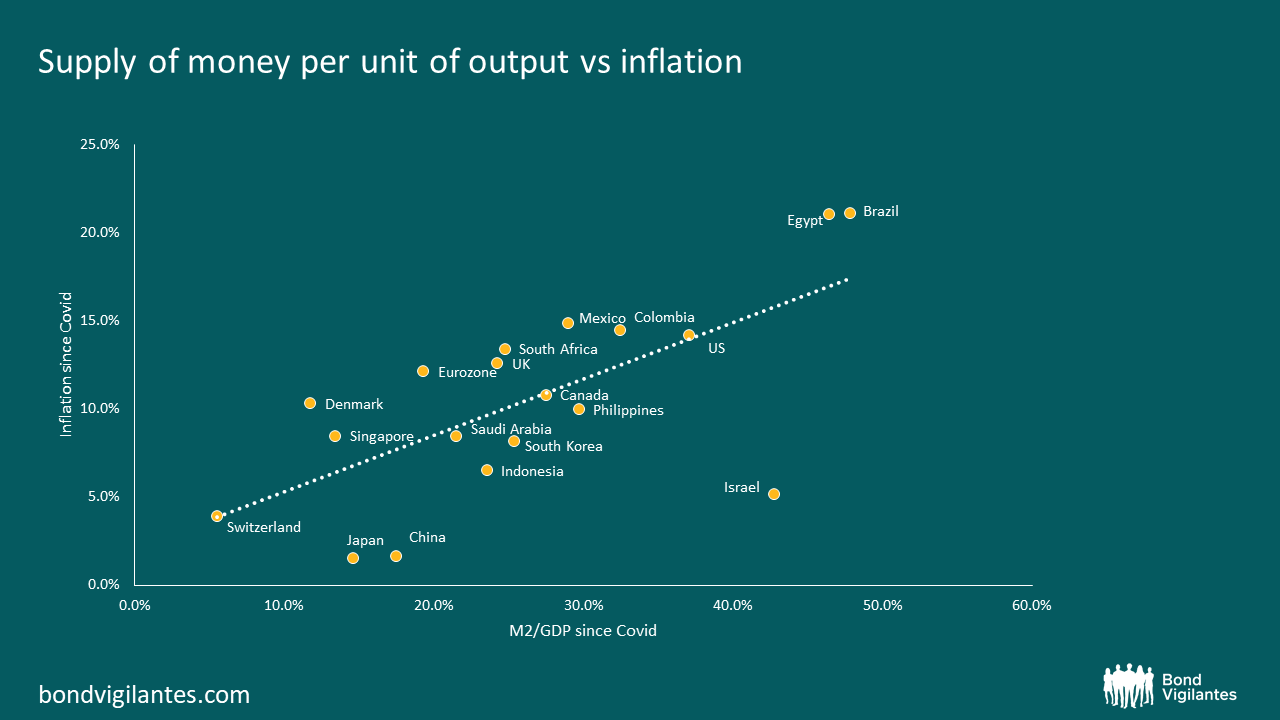

Diese Aspekte tragen zur inflationären Entwicklung bei: Angebot und Nachfrage spielen eine Rolle. Die Inflation ist jedoch das Gleichgewicht zwischen dem relativen Geldangebot und dem, wofür dieses Geld eingesetzt wird. Zu dieser Frage äußern sich die Zentralbanken nicht so häufig. Wir werden uns heute damit befassen.

Die Grafik unten zeigt den Anstieg des Geldangebots pro Produktionseinheit, gemessen an der Geldmenge M2 im Verhältnis zum Bruttoinlandsprodukt. Dagegen stellen wir die Inflationszahlen in denselben Volkswirtschaften. Die ökonomische Lehrmeinung besagt, dass ein erhöhtes Geldangebot die Inflation stark beeinflusst. Um es vereinfacht zusammenzufassen: Eine Flut von Geld hat die Angebotsknappheit bei Waren und Dienstleistungen ausgeglichen. Es ist nicht von der Hand zu weisen, dass dieses übermäßige Geldangebot erheblich zur aktuellen Inflation beiträgt.

Die Funktionsweise von Helikoptergeld haben wir an anderer Stelle bereits erörtert. Die Zentralbanken versuchen nun, das Geldmengenwachstum wieder auf ein üblicheres Niveau zu bringen; den Geldüberschuss wollen sie durch eine quantitative Straffung verringern. Um die Geldflut zu beseitigen, haben die Zentralbanken drei geldpolitische Optionen.

Erstens könnten sie die Geldflut einfach „verrinnen lassen“. Dabei würden sie die von ihnen selbst verursachte Inflation hinnehmen. Zugleich müssten die Zentralbanken hoffen, dass die Wirtschaft nicht von Sekundäreffekten betroffen wird – vor allem nicht durch veränderte Inflationserwartungen. Diese zurückhaltende Vorgehensweise würde bedeuten, die Geldmenge nicht zu verändern und die Impulse der bisherigen Geldpolitik einfach abklingen zu lassen.

Zweitens könnten die Zentralbanken die Liquidität durch eine quantitative Straffung abschöpfen; so könnten sie die künftige Inflation rascher unter Kontrolle bringen.

Drittens könnten sie auf eine „wirbelsturmartige“, zügige Straffung setzen. Dabei würden sie so viel Geld aus der Wirtschaft absaugen, wie sie es wagen. Die Folge wäre ein schneller Rückgang der Inflation; doch dieser „Wirbelsturm“-Ansatz birgt das Risiko, die Wirtschaft insgesamt zu schädigen.

Die Zentralbanken werden wahrscheinlich ein Vorgehen wählen, das irgendwo zwischen der ersten und der zweiten Option angesiedelt ist. Die Folge ist eine fortbestehende Inflation, die dann mit der bei geldpolitischen Maßnahmen üblichen Verzögerung zurückgeht – so wie sie auch mit der üblichen Verzögerung angestiegen ist. Die Inflation wird also wahrscheinlich nur vorübergehend sein. Doch was genau „vorübergehend“ bedeutet, haben die Zentralbanken selbst in der Hand.

Die aktuelle Inflationsdebatte kreist um Angebotsverknappungen bei Waren und Dienstleistungen. Vielleicht sollte es jedoch eher um Angebotsverknappungen beim Geld gehen, um die Inflation zu senken. Die Zentralbanken können die Inflation wieder auf das Zielniveau bringen – die Frage ist nur, wie schnell sie sich dazu entschließen.

Das wirtschaftliche Umfeld nach COVID-19 bleibt von großer Unsicherheit geprägt: bei Unternehmensanleihen angesichts der Rezessionsgefahr, bei Staatsanleihen wegen der Inflationsrisiken. Auf diese beiden Themen gehen wir in zwei Blogbeiträgen ein. Der erste nimmt – ähnlich wie in den vergangenen Jahren – das Rezessionsrisiko unter die Lupe. Der zweite Beitrag beleuchtet die aktuellen Inflationsaussichten aus einer neuen Perspektive. Denn in den entwickelten Volkswirtschaften haben wir seit vielen Jahren keine so hohe Inflation mehr erlebt.

Über die Jahre hinweg haben wir uns auf drei Schlüsselindikatoren für das Rezessionsrisiko konzentriert. Zuletzt haben wir uns Anfang des Jahres mit diesem Risiko beschäftigt und davor zu Beginn der Corona-Pandemie. Jetzt ist die Zeit reif für eine Aktualisierung, denn die Indikatoren für das Rezessionsrisiko haben sich verändert.

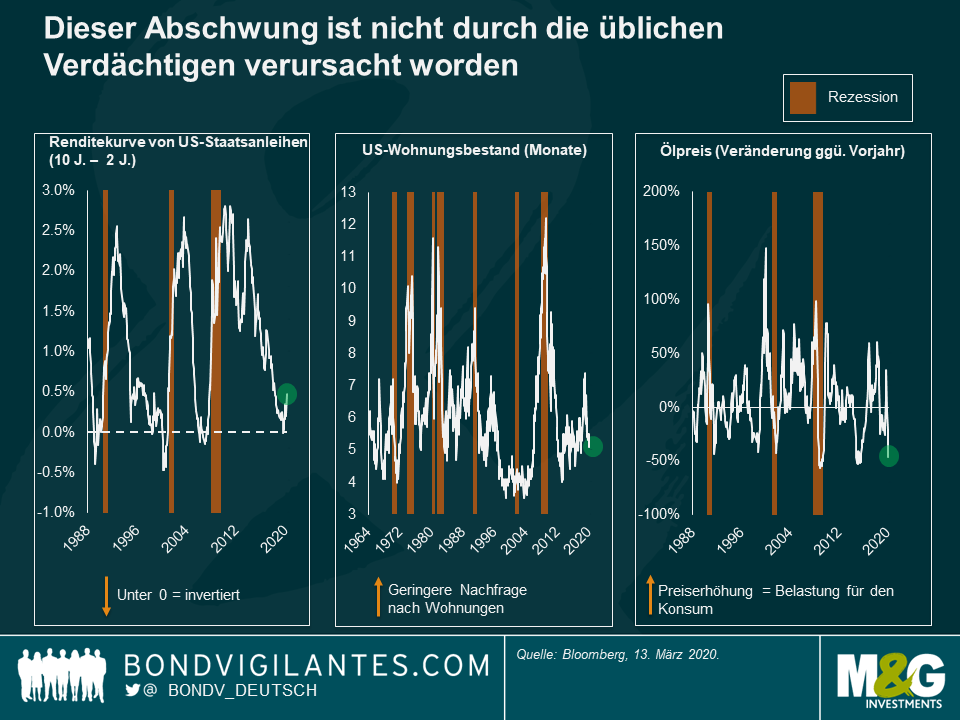

Betrachten wir zunächst den zu Recht vielbeachteten Hauptindikator für eine bevorstehende Rezession: eine inverse Renditekurve. Dieses Phänomen hat sich als guter Frühindikator erwiesen. Derzeit deutet die Kurve klar auf eine herannahende Rezession hin – sie ist so stark invertiert wie seit vielen Jahren nicht mehr. Die Zinsen für kurze Laufzeiten liegen also über den Zinsen für lange Laufzeiten. Angesichts der Grafik unten könnte man sagen: Der Indikator steht auf tiefrot.

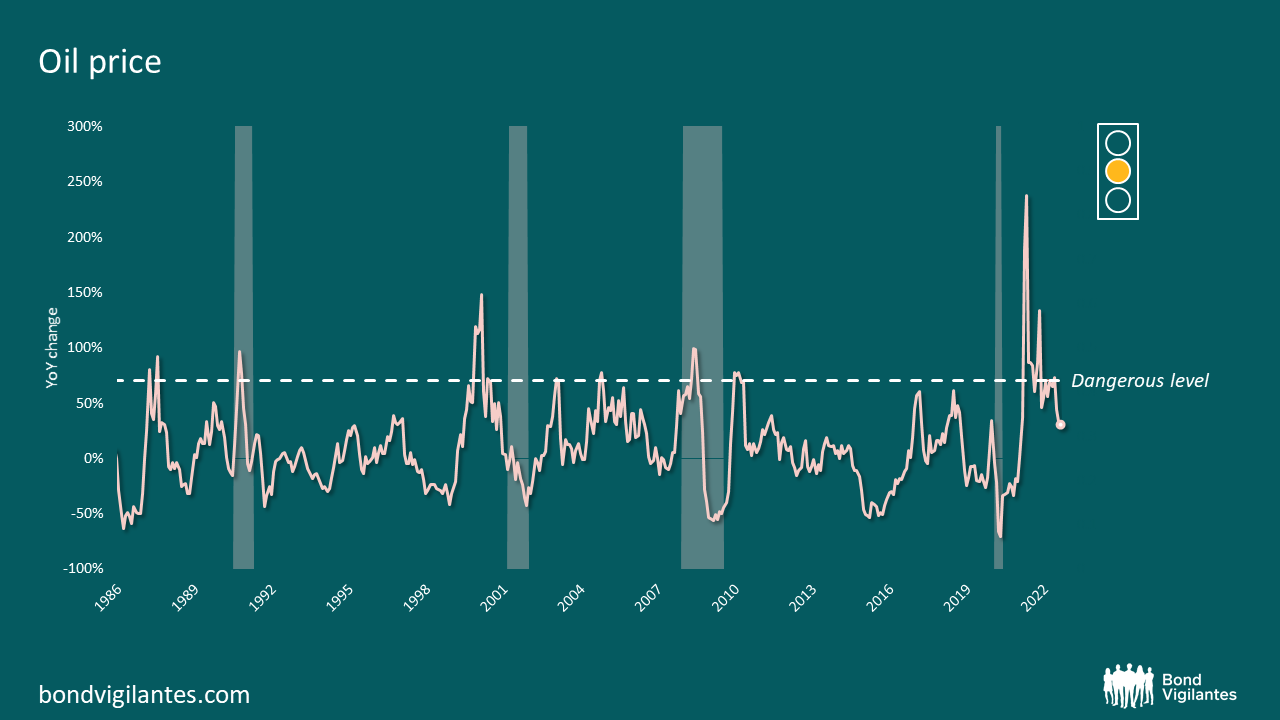

Das zweite Warnsignal kommt vom Ölpreis. Formell gesagt liegt der Ölpreisindikator angesichts der jüngsten Schwäche im „gelben“ Bereich (siehe Grafik unten). Ich sehe darin keine Rezessionswarnung für die USA; anderen großen Volkswirtschaften steht aufgrund der Währungsschwäche jedoch ein größeres Rezessionsrisiko ins Haus. Europa erwartet aufgrund seiner Abhängigkeit von russischem Gas zudem ein Energiepreisschock historischen Ausmaßes. Unter dem Strich bin ich der Meinung, dass die Ampel beim Thema Energie für einige Volkswirtschaften schon auf „Rot“ stehen könnte.

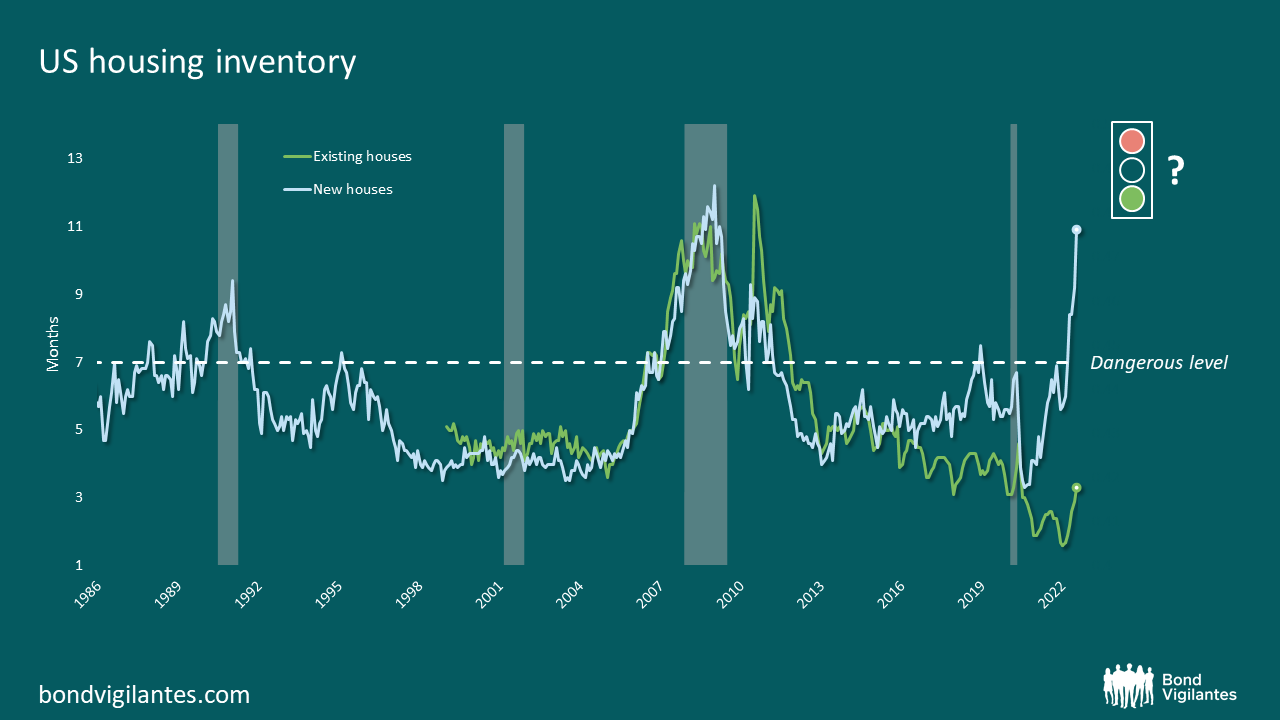

In der Vergangenheit haben wir stets nach einem dritten Signal gesucht, das eine bevorstehende Rezession bestätigt. Der Ausgangspunkt dafür ist, dass die von der US-Notenbank Fed verursachte inverse Renditekurve der Inflationsbekämpfung dient – in der Regel aufgrund eines Energieschocks. Diese Politik muss ihren Weg in die Realwirtschaft finden. Typischerweise findet diese Übertragung über den Immobilienmarkt statt. Um die wahrscheinliche Richtung des Wohnungsmarktes zu ermitteln, ziehen wir das Verhältnis zwischen Verkäufen und Beständen heran: Wird der verfügbare Wohnungsbestand binnen weniger Monate verkauft, ist die Wirtschaft gut aufgestellt; dauert es länger als rund sieben Monate, ziehen wirtschaftliche Probleme herauf (siehe Grafik).

Die Grafik zeigt, dass die Verkaufsgeschwindigkeit ein guter Indikator ist. Aktuell stehen wir jedoch vor einem Dilemma: Bei Bestands- und Neubauten besteht ein großer Unterschied. Die Verkaufszahlen bei bestehenden Gebäuden deuten auf eine robuste, gesunde Wirtschaft hin. Die Zahlen bei Neubauten dagegen zeigen eine Wirtschaft am Rande einer kräftigen Rezession. Woher kommt dieser Unterschied?

Meines Erachtens liegt die Diskrepanz an der dramatischen Entwicklung der Zinssätze. Diese sind von Rekordtiefs aus deutlich gestiegen (siehe unten). Doch die Zinssätze treffen die Haushalte auf sehr unterschiedliche Weise. Neue Käufer sind den Zinserhöhungen der Fed mit voller Wucht ausgesetzt. Die Besitzer bestehender Häuser dagegen werden nicht verkaufen, da sie bei einem Umzug ihre bisherigen günstigen Zinssätze verlieren würden. Dies verringert die Nachfrage nach Neubauten und senkt zugleich das Angebot an bestehenden Häusern, was den dramatischen Unterschied erklärt. Was ist für die Wirtschaft wichtiger: Der BIP-Impuls durch den Wohnungsneubau? Oder die Tatsache, dass der größte Teil des Wohnungsangebots nicht mehr auf dem Markt ist – und damit die Preise und das Vertrauen der Verbraucher stützt? In diesem Spannungsfeld kann der Indikator als „hellgrün“ oder als „tiefrot“ betrachtet werden.

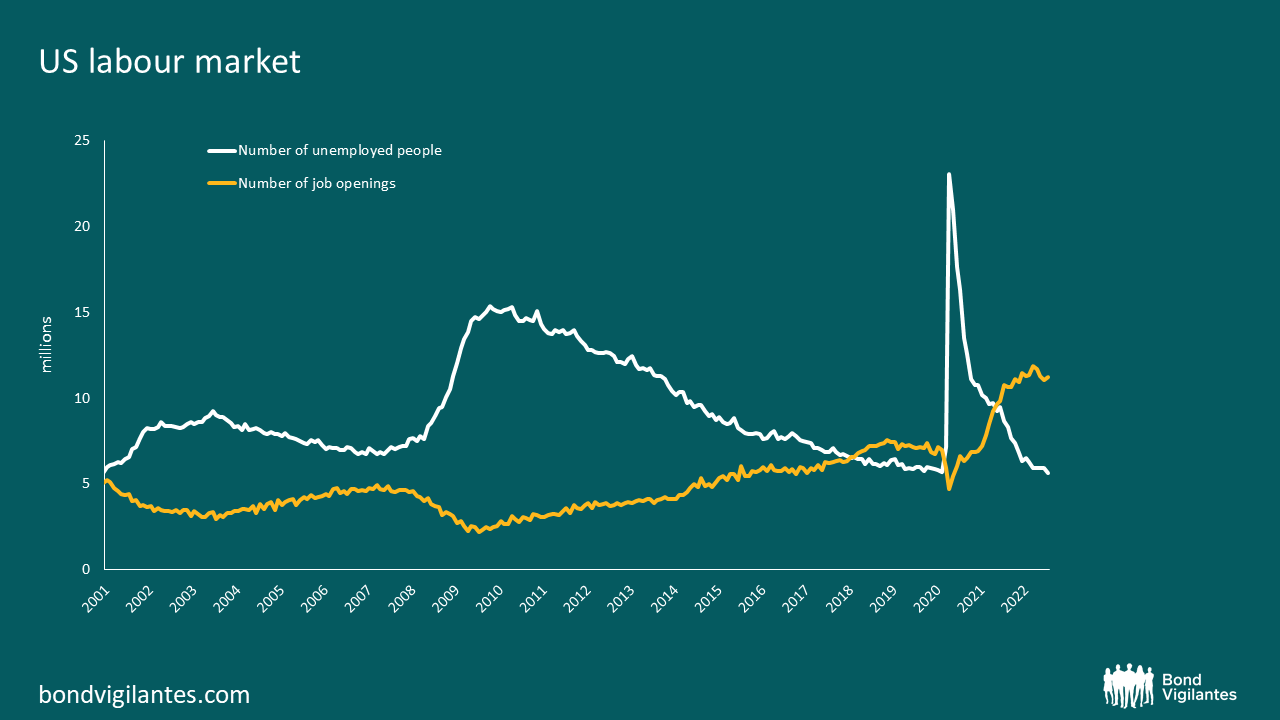

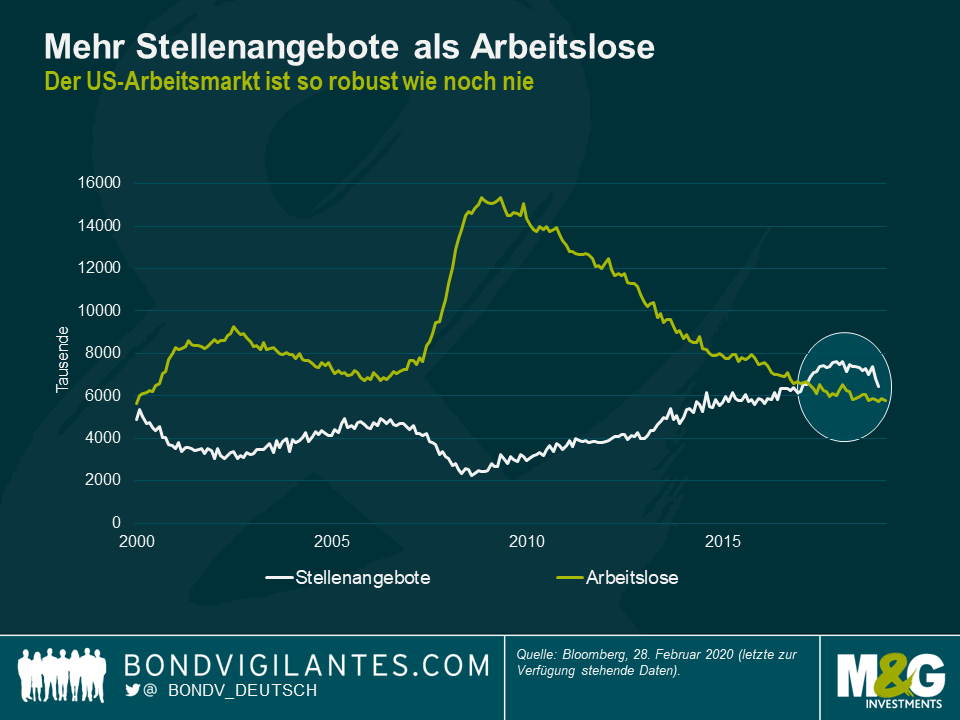

Es gibt noch einen weiteren Faktor, der dieses Mal anders sein könnte: die von uns bereits häufig angesprochenen Arbeitsmarktdaten. In einer Rezession steigt die Arbeitslosigkeit naturgemäß an (siehe Grafik unten). Aktuell befinden wir uns in einer sehr merkwürdigen Lage – der Überhang bei den offenen Stellen liegt auf Rekordniveau. Wir müssten also den Nachfrageüberhang abbauen, bevor die Arbeitslosigkeit steigt und wir eine Rezession erleben. Dies deutet auf eine Verzögerung oder einen möglichen Aufschub der Rezession im Vergleich zu einem normalen Konjunkturzyklus hin.

Traditionelle Messgrößen wie die Renditekurve deuten auf eine unmittelbar bevorstehende Rezession hin; die unterstützenden Indikatoren zeigen insgesamt in dieselbe Richtung. Das Polster bei den offenen Stellen am Arbeitsmarkt könnte aber zumindest kurzfristig ein anderes Ergebnis nahelegen. Die Rezession ist höchstwahrscheinlich weiter entfernt, als es die inverse Zinskurve als wichtigstes Signal vermuten lässt.

Noch etwas ist dieses Mal anders: Die historisch hohe Inflation, die einen Einfluss auf die Politik der Zentralbanken ausübt. Darauf gehen wir in einem zweiten Blogbeitrag ein.

Zusammenfassung: Im letzten Jahr ist die Konjunktur weltweit stark eingebrochen. Wir alle wissen, warum : Die politische Reaktion auf COVID-19 war, die Interaktion zwischen den Menschen zu begrenzen. Das BIP erfasst die menschliche Interaktion – und deshalb ist es zusammengebrochen. In diesem Beitrag werden wir die geldpolitischen Gegenmaßnahmen in einen historischen Kontext stellen und den zukünftigen Kurs der Geldpolitik beleuchten.

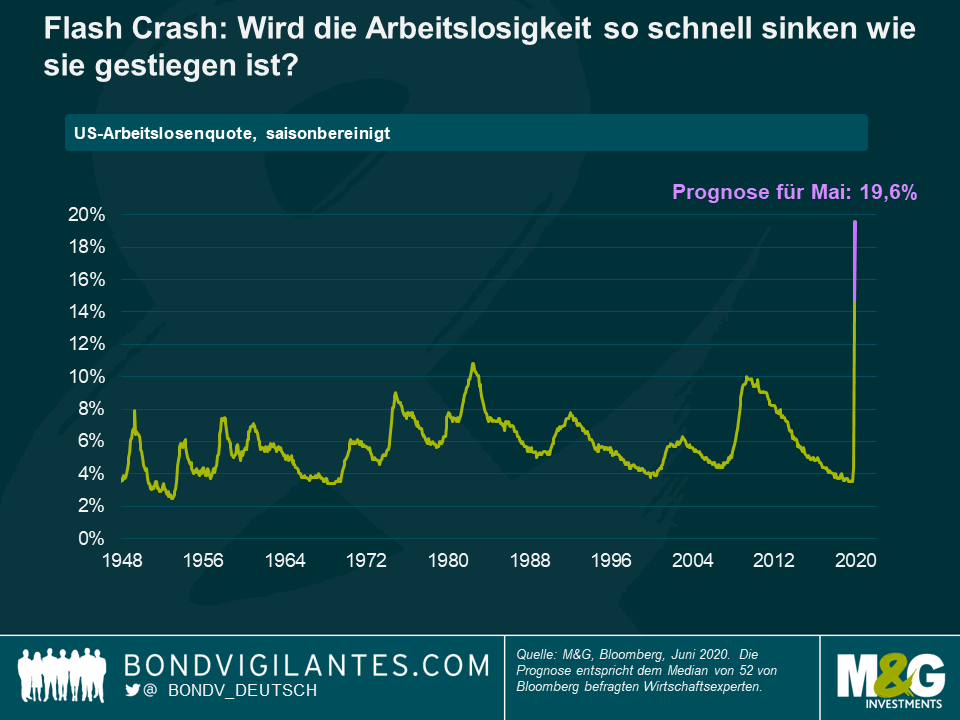

Der letztjährige Konjunktureinbruch ähnelt eher einer Naturkatastrophe und nicht einer Wirtschaftskrise. Dies wird deutlich, wenn man den plötzlichen Anstieg und die anschließende schnelle Erholung der Daten aus dem letzten Jahr (z. B. bei den Arbeitslosenzahlen) mit anderen Naturereignissen in der Vergangenheit vergleicht (siehe nachfolgende Grafik).

Der letztjährige Konjunktureinbruch ähnelt eher einer Naturkatastrophe und nicht einer Wirtschaftskrise. Dies wird deutlich, wenn man den plötzlichen Anstieg und die anschließende schnelle Erholung der Daten aus dem letzten Jahr (z. B. bei den Arbeitslosenzahlen) mit anderen Naturereignissen in der Vergangenheit vergleicht (siehe nachfolgende Grafik).

Quelle: M&G, BLS, Bloomberg, Dezember 2020.

Als Reaktion auf diese historischen landesweiten Katastrophen wurden Soforthilfen mobilisiert und die Staatsausgaben erhöht, um Abhilfe zu schaffen und den Wiederaufschwung zu fördern. Aufgrund der langen Dauer und der globalen Reichweite der Pandemie mussten die Maßnahmen dieses Mal viel umfangreicher ausfallen. Der medizinische Einsatz zur Versorgung der Infizierten und der dauerhafte Schutz durch Impfungen wurden durch rekordverdächtige fiskalische und geldpolitische Maßnahmen begleitet.

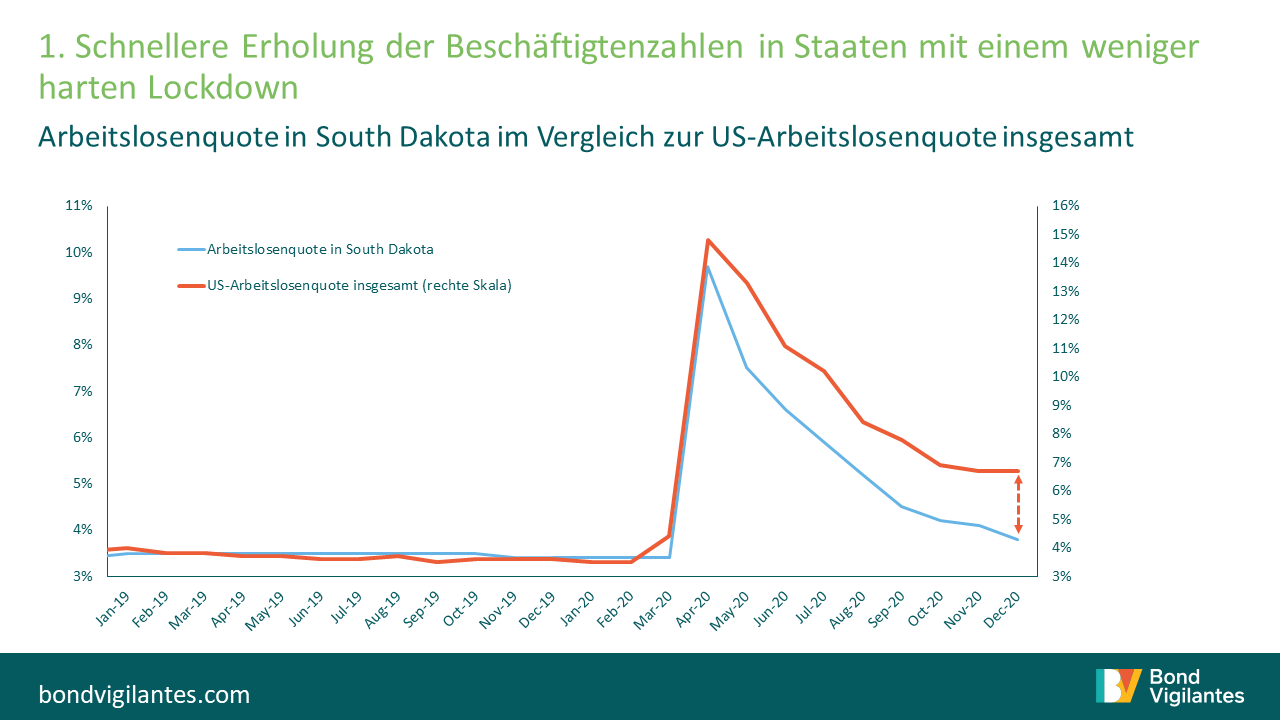

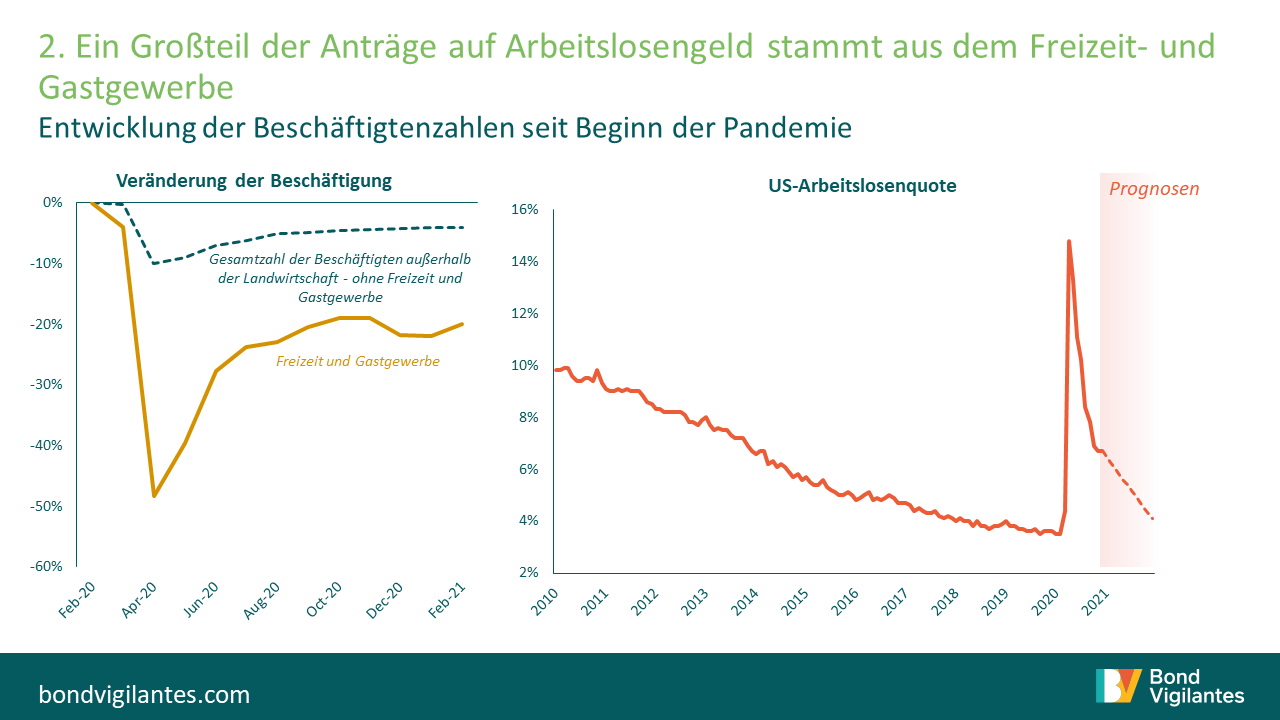

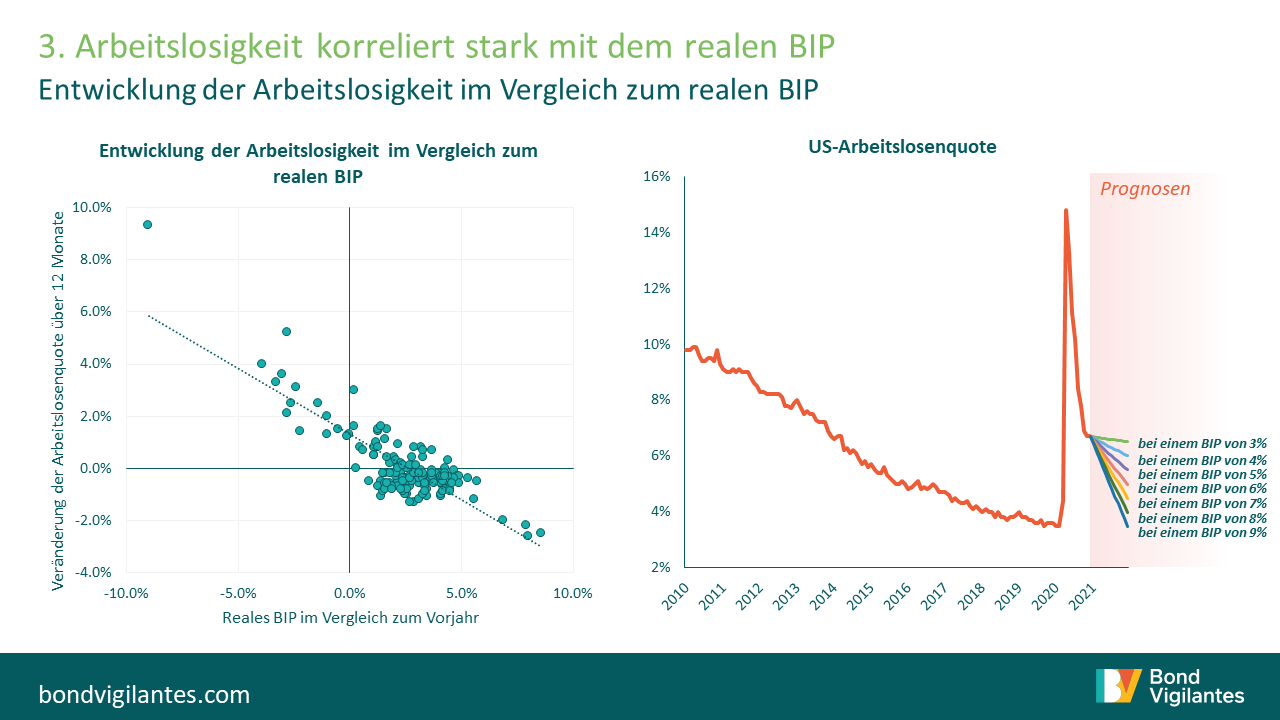

Sobald der Lockdown endet, lässt sich die weitere Entwicklung auf verschiedene Weise skizzieren. Als Anhaltspunkt dafür, was passieren könnte, wenn die gesundheitspolitischen Maßnahmen wegfallen, könnte man sich Staaten ansehen, in denen der Lockdown nicht so hart war (siehe Grafik 1). Oder man könnte einfach davon ausgehen, dass alle, die ihren Job im Freizeit- und Gastgewerbe verloren haben, wieder in ihren Beruf zurückkehren (Grafik 2). Oder man könnte die wahrscheinliche Beschäftigungssituation anhand des BIP-Verlaufs ermitteln (Grafik 3).

Quelle: M&G, BLS, Bloomberg, Dezember 2020.

Quelle: M&G, BLS, Bloomberg, Februar 2021. Beschäftigte außerhalb der Landwirtschaft.

Quelle: M&G, Bloomberg, Dezember 2020.

Diese einfachen „Erholungsmodelle“ deuten darauf hin, dass die Arbeitslosigkeit in diesem Jahr auf etwa 4-5% zurückgehen könnte. Die jüngste OECD-Prognose für das reale US-BIP-Wachstum für 2021 liegt bei 6,5%. Dieses Niveau entspräche einer Arbeitslosenquote von 4,7%. Dieser BIP-Ausblick ist sehr positiv für das Kreditrisiko und würde normalerweise auf eine Straffung der Politik hindeuten. Diesmal ist jedoch alles anders.

Die Geldpolitik in den USA lag in den letzten Jahren in der Hand von drei Personen: Bernanke (Bravo), Yellen (Yankee) und Powell (Papa). Bernanke machte mit seinen Äußerungen zum Helikoptergeld von sich reden, Yellen zog dieses Konzept in Erwägung und spielte mit dem Gedanken, es einzusetzen und Powell gab angesichts der Tragweite der Krise zu Recht Vollgas und ließ Geld vom Himmel regnen.

Bernankes Helikopter-Idee war ein theoretischer Vorschlag, was man tun könnte, wenn die Geldpolitik an ihre Grenzen stößt. Yellen brachte uns an die Grenze der Geldpolitik, und Powell setzte die Strategie in vollem Umfang ein. Wie alle geldpolitischen Maßnahmen entfaltet auch das Helikoptergeld seine Wirkung erst mit einer gewissen Verzögerung. Wir wissen, dass die Zinsen ca. 18 Monate brauchen, um in der Realwirtschaft anzukommen. Doch wie groß ist die Verzögerung beim Helikoptergeld? Ich glaube, sie ist sehr kurz, da die marginale Konsumneigung hoch ist. Es wird aber dennoch zu Verzögerungen kommen. Die US-Bürger erhalten ihren elektronischen Scheck erneut mit der Post. Sie werden ihn für bestimmte Dinge nutzen können (Grundbedarfsgüter, Aktien, Bitcoin), doch vieles lässt sich derzeit kaum realisieren (Reisen, Essen gehen und andere Aktivitäten, die coronabedingt nicht möglich sind). Dies sorgt für eine Verzögerung: Es regnet Geld vom Himmel, doch die Läden sind geschlossen.

Die Fed ist sich durchaus bewusst, welche Verkettung von Ereignissen sie in Gang gesetzt hat. Sie befasst sich jedoch nicht mit dem voraussichtlichen Ergebnis ihrer Politik, sondern wartet ab, bis die Daten vorliegen:

„Unsere Rahmenbedingungen haben sich grundlegend geändert: Wir werden nicht mehr präventiv auf der Basis von Prognosen handeln, sondern die tatsächlichen Daten abwarten. Ich denke, die Leute werden Zeit brauchen, um sich daran zu gewöhnen und sich auf diese neue Methode einzulassen. Der einzige Weg, wie wir die nötige Glaubwürdigkeit herstellen können, ist, dass wir die Sache durchziehen.“ Fed-Chef Jerome Powell, 17. März 2021 über Bloomberg (19. März)

Warum diese Kehrtwende von einer proaktiven zu einer reaktiven Politik? Der Erfolg, die Inflation auf ein konstant niedriges Niveau zu drücken, offenbart die Schwierigkeiten der Fed bei ihrem Versuch, an der Nullgrenze zu agieren.

Eine knapp über der Nullgrenze liegende Inflation ist eine Gefahr für die Geldpolitik. Deshalb muss die Fed die Inflation für längere Zeit auf einem höheren Niveau halten, um ihre geldpolitische Flexibilität wiederzuerlangen.

Das Streben der Zentralbanken nach einer niedrigen Inflation ist ein verständliches Ziel. Aber den Währungshütern war schon immer klar, dass dies mit Risiken verbunden ist. Bernanke bestätigte dies mit seinen Kommentaren zum Helikoptergeld. Auch Yellen war sich dessen bewusst und wollte die Inflationserwartungen in die Höhe treiben. Und Powell ist derjenige, der sich mit der Nullgrenze auseinandersetzen und das Helikoptergeld verteilen musste. Weder er noch seine Nachfolger wollen in Zukunft nur noch diese eine politische Option haben. Um aus dieser Falle herauszukommen, muss die Wirtschaft hochgefahren werden.

Das letzte Jahr war sehr turbulent: Die Pandemie hat unseren Alltag nachhaltig verädert, was natürlich auch zu heftigen Kursbewegungen an den Märkten geführt hat. In der Vergangenheit haben wir uns bereits mehrfach mit der T-förmigen Rezession und ihren kurzfristigen Auswirkungen beschäftigt. Heute werde ich darauf eingehen, wie sehr sich der Ausblick für 2021 im Vergleich zu Beginn des Jahres 2020 verändert hat.

Die größte politische Auswirkung der Pandemie war der politische Kurswechsel in den Vereinigten Staaten. Die US-Wirtschaft erlebte im Wahljahr einen massiven Rückgang, und Trump wurde vom Favoriten zum knappen Verlierer. In Verbindung mit früheren Wahlen haben sich die politischen Aussichten in den USA dadurch grundlegend geändert. Es gibt jetzt ein politisches System, das entschlossen ist, sich nicht nur aus der Rezession zu befreien, sondern auch die langfristigen gesellschaftlichen Aussichten zu verändern.

Der Ölpreisverfall war eine verständliche Reaktion auf den Konjunktureinbruch im vergangenen Jahr. Dieser Rückgang wurde durch die Lockdowns und die allgemeine Abkehr von fossilen Brennstoffen noch verstärkt. Im Februar 2020 kam es zu einem besonders turbulenten OPEC-Treffen: Das Kartell ging im Streit auseinander – mit deutlichen Auswirkungen auf den kurz- und langfristigen Ölpreis. Allerdings sorgte der Schock, den der Ölpreiskollaps dem System versetzte, für eine steigende Förderdisziplin innerhalb der OPEC. Außerdem veranlasste der Preisverfall die US-Regierung zur Zusammenarbeit mit der OPEC, um die Talfahrt zu stoppen. Der Ölpreisschock beeinträchtigte mittelfristig auch das Angebot im Privatsektor, da Investitionen und Forschungsvorhaben verständlicherweise zurückgefahren wurden. Inzwischen legt das OPEC-Kartell wieder mehr Disziplin an den Tag, und es wird vermutlich weniger Störungen durch neue Mitglieder geben.

Die Zentralbanken waren im vergangenen Jahr erstaunlich proaktiv. Ihre Maßnahmen trugen wesentlich zur Begrenzung des wirtschaftlichen Schadens bei, der durch die zahlreichen Beschränkungen zur Eindämmung des Virus verursacht wurde. Die Zentralbanken haben nicht nur zyklisch reagiert, sondern aus meiner Sicht eine eher strukturelle Veränderung ihrer Daseinsberechtigung eingeleitet. Dies wird am ehesten am Beispiel der Fed deutlich, die klammheimlich ihr Mandat angepasst hat, um ihren Fokus künftig stärker auf Beschäftigungsziele statt auf Inflationsziele zu richten. Diesen Wandel sieht man auch bei anderen großen Zentralbanken. Die Notenbanken wollen die Nullgrenze überwinden , um im Falle eines zukünftigen Abschwungs wieder mehr Handlungsspielraum zu haben. Dies gelingt am besten durch die Erzeugung von Inflation.

Als lockerer Staatenbund, in dem keine enge Verbindung zwischen der Zentralbank und den einzelnen Mitgliedsstaaten besteht, ist es für die Eurozone schwieriger, auf die Pandemie zu reagieren. Der größte nachhaltige Schritt im letzten Jahr war die Entwicklung einer zentral finanzierten, gemeinsam begebenen EU-Anleihe, die in Zuge der Corona-Pandemie emittiert wurde. Diese gesamtschuldnerisch garantierte Emission, deren Erlös bedürftigen EU-Mitgliedern zugutekommt, ist ein großer Schritt zur Bewältigung der Finanztransferproblematik, die durch die politische und wirtschaftliche Entwicklung der Europäischen Union entstanden ist.

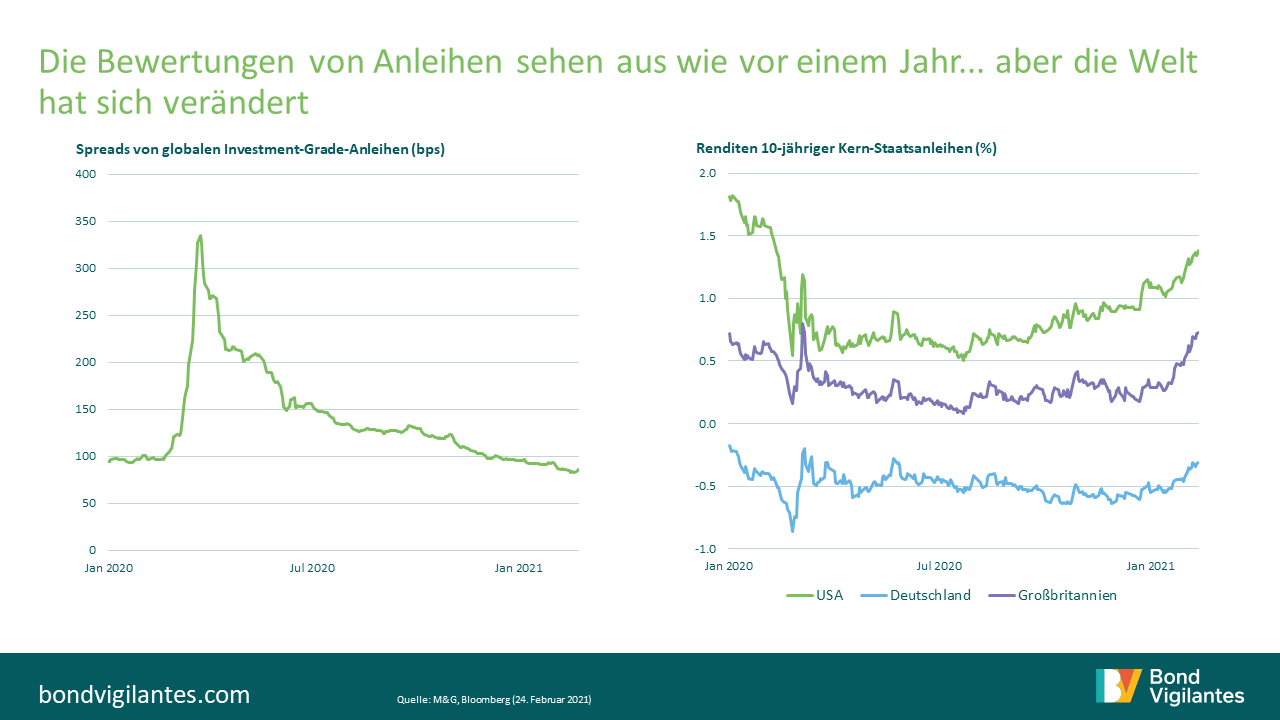

Im Anleihebereich blieb im Vergleich zum letzten Jahr vieles unverändert: Die Anleiherenditen befinden sich immer noch nahe der Nullgrenze, und die Spreads von globalen Investment-Grade-Anleihen beendeten das Jahr 2020 fast genau auf dem Stand wie zu Jahresbeginn. Was sich geändert hat, sind die allgemeinen wirtschaftlichen und politischen Aussichten. Abgesehen von dem enormen potenziellen Konjunkturaufschwung im Jahr 2021 deuten die vier oben beschriebenen Entwicklungen alle auf ein strukturell höheres Wachstum und eine höhere Inflation hin, als wir Anfang 2020 erwartet hätten. Außerdem werden sicherlich noch weitere längerfristige Veränderungen auf uns zukommen.

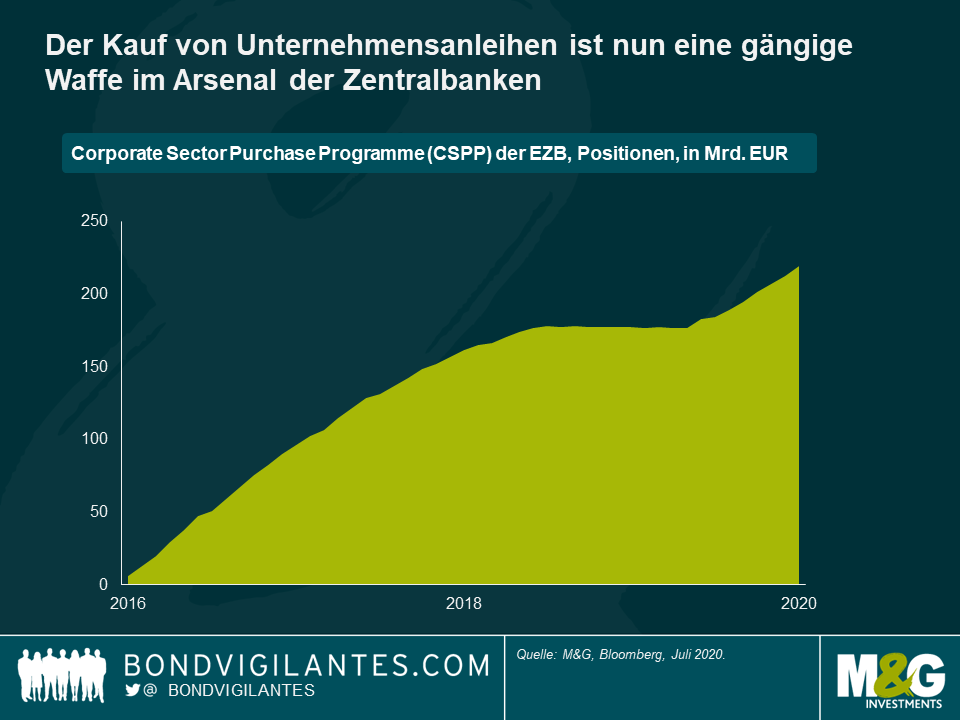

Etwas, das sich in letzter Zeit wie ein roter Faden durch die Marktberichterstattung zieht, ist die beispiellos häufige Verwendung des Wortes „beispiellos“! Was es zuvor nicht gegeben hatte, heute aber gängige Praxis ist, sind die Unternehmensanleihenkäufe der Zentralbanken. Dieses Vorgehen scheint sich als konventionelle geldpolitische Maßnahme durchzusetzen; daher seien zwei Fragen erlaubt: „Warum?“ und „Ist dies angemessen?“

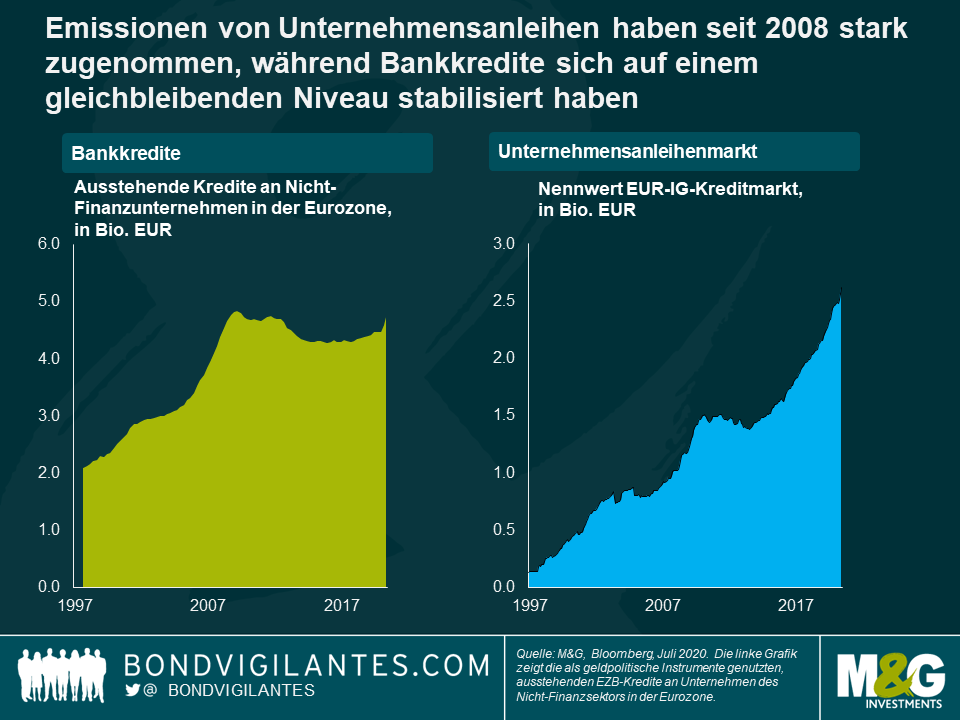

Über Unternehmensanleihenkäufe berichteten wir erstmals im Jahr 2009. Damals handelte es sich dabei um ein neues Instrument, das insofern beispiellos war, als es das zuvor nicht gegeben hatte. Heute sind sie dagegen eine ganz normale Waffe im Arsenal der Zentralbanken (siehe Grafik oben) und diesmal stimmt sogar die US-Notenbank (Fed) mit ein. Die globale Finanzkrise hatte unter anderem zur Folge, dass die Behörden das Finanzsystem auf andere Weise lenkten. Die wichtigste Quelle für Liquidität für die Wirtschaft war damals der Bankensektor. Dieser lieh sich kurzfristig Geld und verlieh es langfristig; ein wichtiger Wirtschaftsmechanismus, der von der Geldpolitik in Gang gehalten wurde. Dieses Missverhältnis der Laufzeitrisiken wurde durch Kapitalvorschriften, die Beaufsichtigung des Finanzwesens sowie die Zentralbanken und Regierungen gemindert, die jeweils ihrer Aufgabe als Kreditgeber und Bürgen der letzten Instanz gerecht wurden.

Die Finanzkrise offenbarte die Anfälligkeit dieses Systems, auf die wir und andere regelmäßig näher eingingen. Es wurde ein neues System gebraucht. Den Banken wurden weniger Anreize zur Kreditvergabe gegeben, und diese stellten sich darauf ein: ihre etwas heikle Funktion bei der Ein- und Rückführung von Kapital in den Kreislauf wurde zum Teil durch die Entwicklung eines laufzeitkongruenten Finanzierungsmodells ergänzt / ersetzt. Dies zeigt sich deutlich an der explosionsartigen Zunahme der ausstehenden Unternehmensanleihen, während die Kredite an Unternehmen und Verbraucher ein Plateau erreichten (siehe Grafik oben). Diese Veränderung – dass kurzfristige Bankschulden durch langfristiges Kapital ersetzt werden – hatte in zweifacher Hinsicht Auswirkungen:

Beide Effekte waren seit der globalen Finanzkrise zu beobachten. Das Wachstum ist langsam und stetig verlaufen anstatt stark und volatil.

Gegenwärtig stehen wir durch die öffentliche Gesundheitskrise vor einem starken Konjunkturabschwung. Regierungen und Zentralbanken in aller Welt mussten rasch auf dieses Ereignis von historischen Ausmaßen reagieren. In jeder Krise haben die Zentralbanken die Aufgabe, als ein Kreditgeber der letzten Instanz zu agieren. Die stabilere Finanzmarktstruktur seit der globalen Finanzkrise muss im traditionellen Krisenhintergrund auch berücksichtigt werden. Kaufprogramme für Unternehmensanleihen als quantitative Lockerungsmaßnahmen, die die Märkte dadurch stabilisieren, dass sie den Unternehmensanleihenmärkten ermöglichen, gut zu funktionieren, sind eine angemessene Reaktion und eine normale Maßnahme der Politik.

Wer dabei neu als Käufer ins Spiel kommt, ist die US-Notenbank. Sie hat in der Vergangenheit nur in begrenztem Umfang an den Kapitalmärkten intervenieren können, schöpft nun aber die Finanzierungsmöglichkeiten am Unternehmensanleihenmarkt stärker aus. Unternehmensanleihen kauft die Fed zwar erst seit Kurzem, sie hat aber schon früher mit umfassenden MBS-Kaufprogrammen massiv an den privaten Kreditmärkten interveniert. Mit den jüngsten Maßnahmen will sie nun die Märkte für laufzeitenkongruente Finanzierung zusätzlich fördern und unterstützen – wie früher schon auf dem US-Wohnimmobilienmarkt.

Das System, das sich nach der Finanzkrise herausgebildet hat, ist zwar stabiler als früher, benötigt in Krisenzeiten aber nach wie vor Unterstützung. Der Kauf von Unternehmensanleihen ist eine logische Aufgabe für Notenbanken, um als effizienter Akteur bei der Rückführung von Kapital in das System das Funktionieren der Kapitalmärkte zu unterstützen.

Wir befinden uns derzeit mitten im heftigsten und größten Konjunkturabschwung, den die moderne Weltwirtschaft je erlebt hat. Wie ich jedoch bereits im März geschrieben habe, unterscheidet sich dieser Rückgang grundlegend von früheren Rezessionen.

Phase 1: Der Eintritt in die Rezession

Ein schneller, rekordhoher Einbruch des Wirtschaftswachstums, da die normale Wirtschaftstätigkeit aus gesundheitspolitischen Gründen drastisch eingeschränkt wird.

Phase 2: Das Ende der Rezession

Ein schneller, sprunghafter Anstieg des Wirtschaftswachstums, wenn die öffentlichen Beschränkungen aufgehoben werden.

Phase 3: Die Zeit nach der Rezession

Eine Wirtschaft, die versucht, neue Geschäftspraktiken und den Vertrauensverlust durch starke geld- und finanzpolitische Anreize auszugleichen.

Wo stehen wir momentan?

Das Wirtschaftswachstum ist eingebrochen, die Arbeitslosigkeit ist sprunghaft gestiegen, und wir befinden uns jetzt an einem Wendepunkt, an dem das Wachstum wieder anziehen und sich schließlich auf einem relativ stabilen Pfad einpendeln wird – eine T-förmige Rezession in Form eines Flash Crashs, wie ich in meinem letzten Blog bereits schilderte.

Im Gegensatz zu früheren Rezessionen können wir den zeitlichen Ablauf der Phasen 1 und 2 nachvollziehen, da sie das direkte Ergebnis einer einfachen Regierungspolitik sind. Phase 3 wird – anders als bei früheren Rezessionen – nicht lehrbuchmäßig verlaufen. Werden wir tatsächlich eine Rezession erleben, wie sie in den Wirtschaftslehrbüchern steht? Bizarrerweise bedeutet ein Flash Crash des Wirtschaftswachstums, dass dieser Einbruch in gewisser Hinsicht nicht einmal als Rezession definiert werden kann.

Die weithin anerkannte Definition einer Rezession sind zwei aufeinanderfolgende Quartale mit negativem BIP-Wachstum. Bezogen auf die Kalenderquartale werden die Kriterien für eine Rezession im Jahr 2020 mit einem negativen Wachstum im ersten und zweiten Quartal problemlos erfüllt. Wäre ich jedoch besonders pedantisch, dann wäre die Rezessionsdefinition auf rollierender Quartalsbasis keineswegs erfüllt. Wenn wir davon ausgehen, dass der vollständige Lockdown am 1. März begann und am 31. Mai endete, dann haben wir das erste negative Wachstumsquartal, das wir in diesem Dreimonatszeitraum benötigen. Wir wissen jedoch, dass das darauffolgende Quartal vom 1. Juni bis Ende August von einem wirtschaftlichen Rekordwachstum geprägt sein wird. Daher wird bis Ende August auf rollierender Basis keine Rezession eingetreten sein. Sollte man angesichts des raschen Einbruchs und der schnellen Erholung dieser Konjunkturabschwächung überhaupt von einer Rezession sprechen?

Um auf meinen ursprünglichen Blog zurückzukommen: Deshalb sieht der Einbruch und die Erholung wie ein T aus. Es ist klar, dass die Gesamtwirtschaftsleistung Ende August niedriger sein wird als zu Jahresbeginn, was enorme Folgen haben wird. Die Frage für 2020 und darüber hinaus lautet: Wie hoch ist der Anstieg bis zur horizontalen Linie des T?

Regierungen und Finanzbehörden auf der ganzen Welt haben in einem außergewöhnlich kurzen Zeitraum mit einer Rekordsumme an finanz- und geldpolitischen Maßnahmen auf das Problem reagiert. Um einen bekannten Spruch abzuwandeln: Die Aufgabe der Behörden bestand nicht darin, den Partygästen den Alkohol wegzunehmen, sondern ihnen eine uneingeschränkte Happy Hour zu ermöglichen. Auch wenn diese „Konterbier“-Politik den Kater nicht vollständig beseitigen kann, stellt sich die Frage: Wie weit wird sie ihn heilen? Hier kommen wir wieder zu Phase 3 zurück.

Die Finanzbehörden und Währungshüter werden die Wirtschaft verständlicherweise zu ihrem früheren Ruhm zurückführen wollen, was darauf hindeutet, dass die finanz- und geldpolitische Lockerung fortgesetzt wird. Dies steht im Widerspruch zu den virusbedingten Veränderungen der Geschäftspraktiken und dem Ausmaß, in dem sich das Verhalten jedes Einzelnen (das Verbrauchervertrauen) durch die diesjährigen Erfahrungen verändert hat. Die Behörden werden weiterhin Gegenmittel gegen die Lockdown-Maßnahmen bereitstellen und gegen die Verbreitung (oder hoffentlich ausbleibende Verbreitung) des Virus und den Schaden kämpfen, den ein solch kurzer, heftiger Schock und Konjunkturabschwung bei Unternehmen, Verbrauchern und Regierungen angerichtet hat.

Summary: Wann immer die Gefahr oder das Eintreten einer Rezession droht, folgt sie in der Regel einem typischen Muster. Sie wird durch eine angespannte Finanzlage, das Platzen einer Blase, einen dramatischen Anstieg des Ölpreises oder eine Kombination der oben genannten Faktoren hervorgerufen. Dieses Mal ist alles anders: Eine “stay at home”-Rezession.

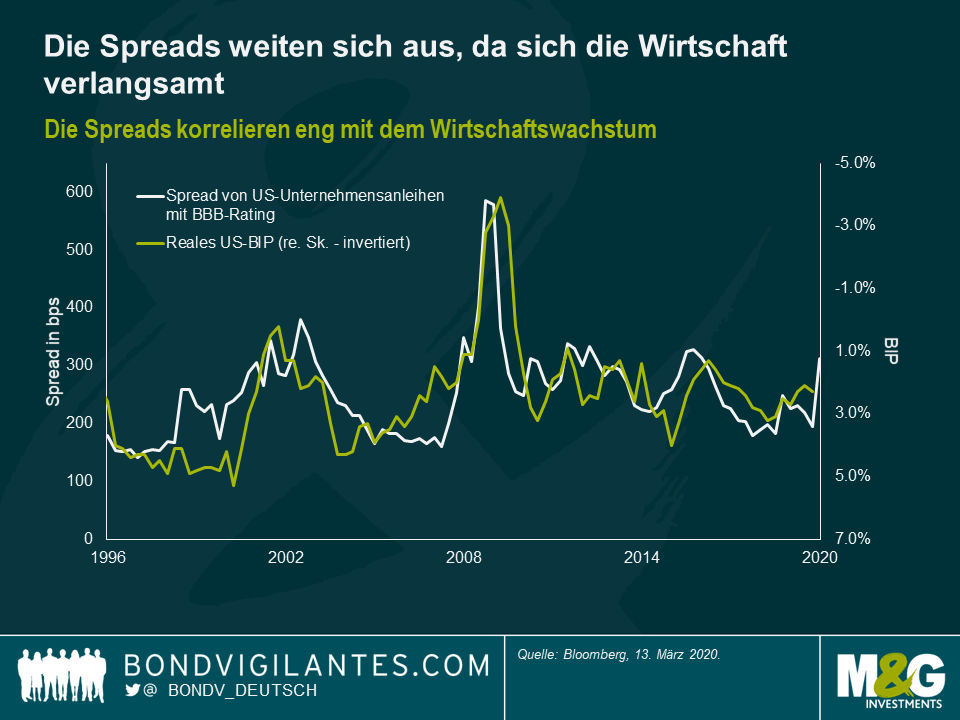

Der Wirtschaftsabschwung 2020 ist nicht auf die üblichen Verdächtigen zurückzuführen, also dass zum Beispiel die US-Treasury-Kurve invertiert, sich der US-Immobilienmarkt abschwächt oder der Ölpreis steigt. Es liegt also nicht an einer politischen Fehlentscheidung, sondern an dem Ausbruch des Corona-Virus, der zu einer von der Politik veranlassten Rezession geführt hat. Als Reaktion auf den Ausbruch des Virus haben Regierungen in aller Welt verständlicherweise darauf reagiert, indem sie ihre Bevölkerung dazu ermutigt haben, ihre täglichen Aktivitäten einzuschränken. Wir alle haben unsere Anekdoten zu den dramatischen Veränderungen unseres Alltagslebens. Dies wird zu einem Einbruch des BIP führen. Die Risikoprämien auf Anleihen sind eng mit dem Wirtschaftswachstum korreliert, und die Spreads haben bereits sehr deutlich auf die geringeren BIP-Erwartungen reagiert.

Glücklicherweise gehen wir mit einer bereits unterstützenden Geldpolitik der Zentralbanken in diese Rezession. Die Geldpolitik braucht allerdings etwa zwei Jahre, bevor wir ihre Wirkung auf die Wirtschaft sehen können. Beispielsweise haben wir 2018 eine Verlangsamung des Wachstums erlebt, einige Jahre nachdem die Fed die Zinsen bis 2016 angehoben hat. Jetzt hat die Wirtschaft einen Vorsprung, denn die Fed hat die Zinserhöhung Anfang 2019 gestoppt und dann die Zinsen weiter gesenkt. Während die EZB aufgrund ihres ohnehin schon sehr niedrigen Leitzinses nur über einen begrenzten Spielraum verfügt, haben die Fed und die Bank of England einen solchen Spielraum.

Es gibt drei Phasen einer Rezession: Wie anders wird diese Rezession im Vergleich sein?

Dies ist die „sicherste“ Rezession, die wir je erlebt haben: Wir alle können den dramatischen Rückgang der Aktivitäten täglich um uns herum beobachten. Die diskretionären, also nicht notwendigen Konsumausgaben sind stark zurückgegangen, und die davon höchsten, Reisen und Tourismus, wurden am stärksten getroffen. Dies ist keine langsame Entwicklung, bei der der Einzelne allmählich die neue wirtschaftliche Realität entdeckt, sondern eine Anweisung an alle, mit dem Konsum aufzuhören. Diese Anweisung ist weltweit und augenblicklich, etwas, das noch nie zuvor geschehen ist.

Rezessionen werden gewöhnlich als V- oder U-förmig beschrieben. Die erste Phase dieser Rezession wird der U-Form ähneln. Sie wird vertikal und dramatisch verlaufen und den größten Einbruch des BIP im Wochen- und Monatsvergleich in vielen Ländern darstellen.

Die Schnelligkeit und Massivität der Rezession sind auf den Virus und die daraus resultierenden Maßnahmen der Regierungen zurückzuführen, die uns daran hindern sollen, soziale Kontakte zu haben. Deshalb haben wir eine ungewöhnlich klare Vorstellung davon, wann und wie die Rezession enden wird. Dieses Virus scheint saisonale Muster wie die Grippe zu zeigen, und sobald es seinen Weg durch die Bevölkerung gefunden hat, wird eine Immunität aufgebaut. Irgendwann, vermutlich innerhalb von drei Monaten, werden die Regierungen ihre Politik ändern. Und wir können möglicherweise zu einem normalen Verhalten zurückkehren. Dieser Aufschwung wird enorm sein, da die Bevölkerung nicht mehr aufgefordert wird, zu Hause zu bleiben. Die Wirtschaftsdaten werden also eine rasche Erholung zeigen: Es wird kein V oder U sein, sondern eher ein I. Es wird in vielen Ländern im Wochen- und Monatsvergleich der größte jemals erreichte Sprung des BIP sein.

Dieser dramatische Zusammenbruch und die Erholung werden dem Wirtschaftssystem längerfristig einige Schäden zufügen. Erstens, was das ökonomische und persönliche Vertrauensniveau angeht und zweitens aufgrund des beispiellosen Charakters des schweren, so kurzfristig eingetretenen Rezessionsschocks. Das Verhalten der Menschen könnte sich ändern. Krisenanfällige Unternehmen, die auf kurzfristige diskretionäre Ausgaben angewiesen sind, werden geschwächt und möglicherweise dauerhaft Schäden davontragen. Während ein Teil des Konsums einfach nur aufgeschoben wird, wie beispielsweise der Kauf eines Autos, wird vieles ersatzlos verloren gehen, wie etwa bei Kinobesuchen. Positiv ist, dass die Industrieländer im Vergleich zu den meisten anderen Rezessionen derzeit eine sehr niedrige Arbeitslosigkeit aufweisen. Eine beträchtliche Anzahl der Bevölkerung wird weiter beschäftigt und viele Unternehmen können stabil bleiben. Hoffentlich wird es eine steuerliche Unterstützung für diejenigen geben, die größere Probleme haben.

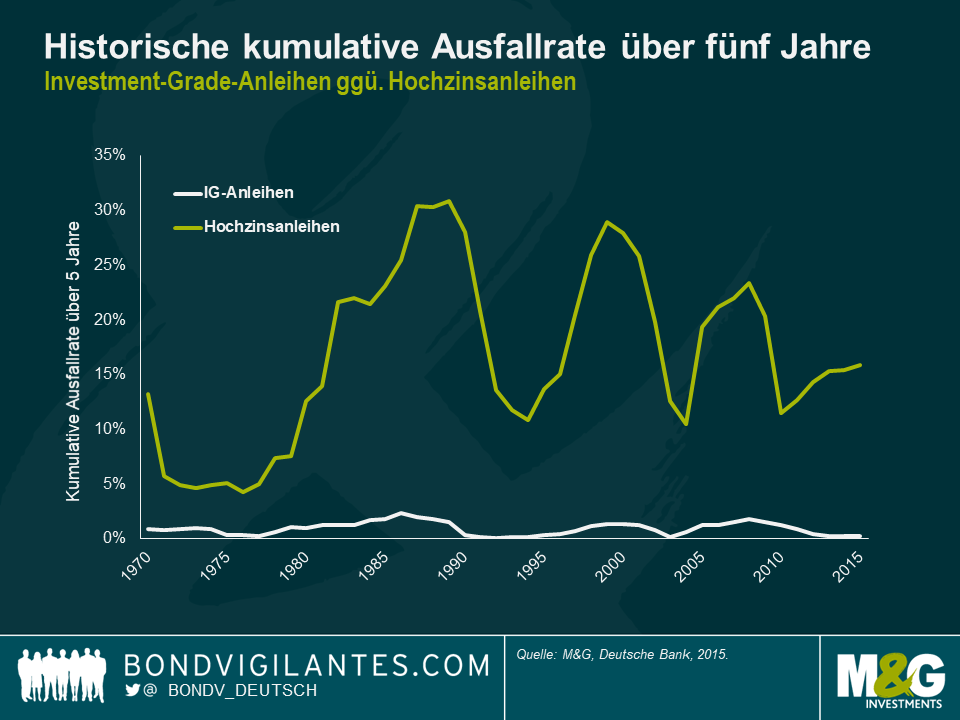

Daher wird sich das Wachstum nach der Rezession wieder normalisieren. Aber es ist aktuell unwahrscheinlich, dass es wieder das frühere Niveau erreichen wird. So wird diese Art von Rezession wie ein „t“ geformt sein: ein starker Rückgang, ein starker Aufschwung und dann wieder der normale Wirtschaftszyklus, wahrscheinlich auf einem niedrigeren Niveau als zuvor, es sei denn, das Eingreifen der Politik übersteigt den Abwärtstrend. In diesem Fall kehren wir wieder dorthin zurück, wo wir vorher waren (T nicht t). Für die am stärksten betroffenen Volkswirtschaften wird dieses t einen deutlichen Abwärtstrend und dann eine Erholung darstellen, auch wenn der dauerhafte Schaden möglicherweise höher sein wird. Für Anleiheinvestoren ist es in dieser Zeit wie immer wichtig, zwischen den Anleihequalitäten zu unterscheiden. Während bei den Ausfällen von Hochzins-Unternehmensanleihen ein Anstieg zu erwarten ist – in früheren Rezessionen sind bis zu 30 % der Unternehmen über einen Fünf-Jahres-Zeitraum ausgefallen – , werden Unternehmen mit Investment-Grade-Rating deshalb so genannt, weil sie überleben sollten. In schwierigen Zeiten fallen etwa 2% der Unternehmen im Laufe von fünf Jahren aus.

Diese Rezession ist anders. Wir wissen, warum sie passiert, haben eine weitaus klarere Vorstellung von ihrer Länge als üblich und können nachdrücklich postulieren, wie sie zu Ende geht. Verschiedene Regierungen und Zentralbanken arbeiten daher an Maßnahmen, um uns durch den kurzfristigen BIP-Blitzabsturz zu bringen. Dies hat es den politischen Institutionen ermöglicht, mutig und rigoros zu handeln. Diese beispiellose Stimulierung wird wahrscheinlich auch nach dem Schock bestehen bleiben, um sicherzustellen, dass die Wirtschaft die Chance hat, auf ein Niveau zu kommen, das so nah wie möglich an das frühere heranreicht.

Betrachtet man die Risikoprämie, die in der Mehrrendite eingebettet ist, die man bei einer Anlage in Unternehmensanleihen gegenüber „risikofreien“ Staatsanleihen erhält, so ist einer der Faktoren, die wir berücksichtigen müssen, die geringere Liquidität von Unternehmensanleihen. Dies erhöht aus Liquiditäts- und Transaktionskostensicht die potenzielle Risikoprämie. Ein ständiges Thema seit der Finanzkrise ist die Ansicht, dass der Markt für Unternehmensanleihen durch den Crash seine hohe Liquidität eingebüßt hat und die Spreads von Unternehmensanleihen deshalb nun von sich aus weiter sein sollten.

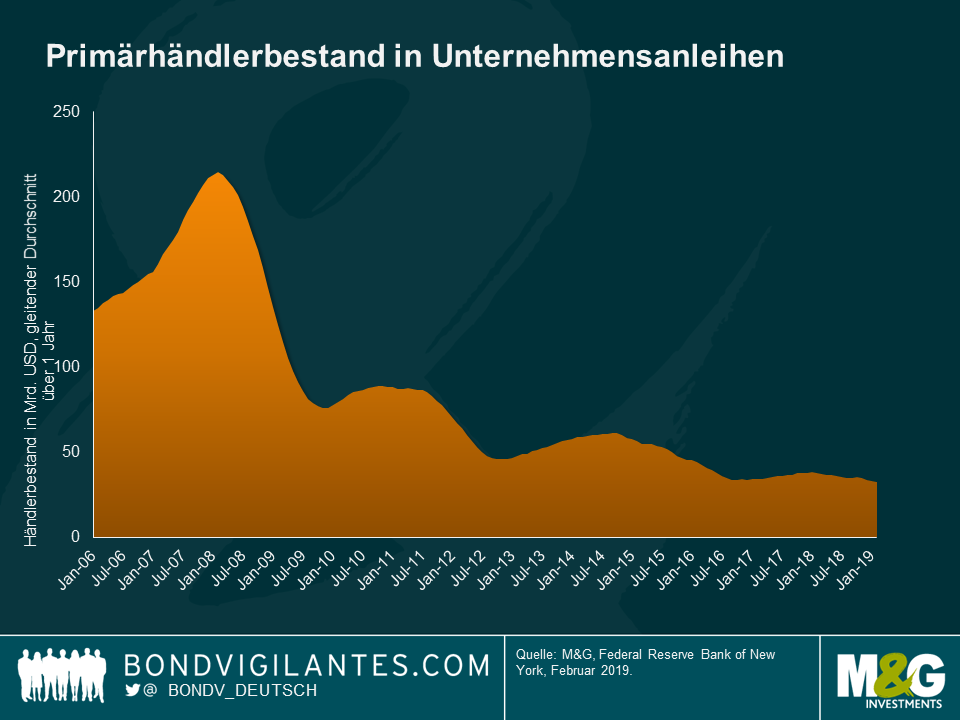

Die erste Grafik zeigt den jährlichen gleitenden Durchschnitt der Händlerbestände von 2006 bis heute. Diese erreichten bei fast 200 Milliarden US-Dollar ihren Höchststand und sind dann in Richtung 20 Milliarden US-Dollar eingebrochen, was einem 90-prozentigen Rückgang des eingesetzten Kapitals entspricht. Dies klingt für die Liquidität und Risikoprämien von Unternehmensanleihen per Definition nicht gut.

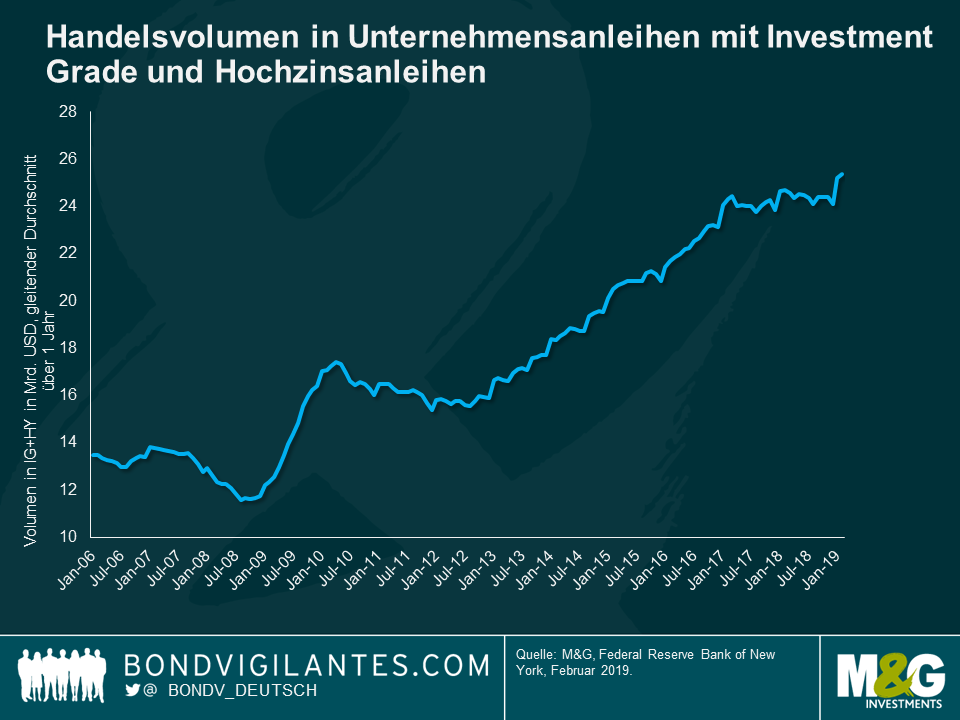

Die zweite Grafik zeigt das tatsächliche Händlervolumen im gleichen Zeitraum. Dies hat sich von seinem Tiefpunkt bis zu seinem Höhepunkt fast verdoppelt, nämlich von ca. 12,5 Milliarden US-Dollar auf 25 Milliarden US-Dollar.

Das legt nahe, dass der Kapitaleinsatz zwar eingebrochen ist, der reale Umsatz aber gestiegen ist. Dies wird in der letzten Grafik dargestellt.

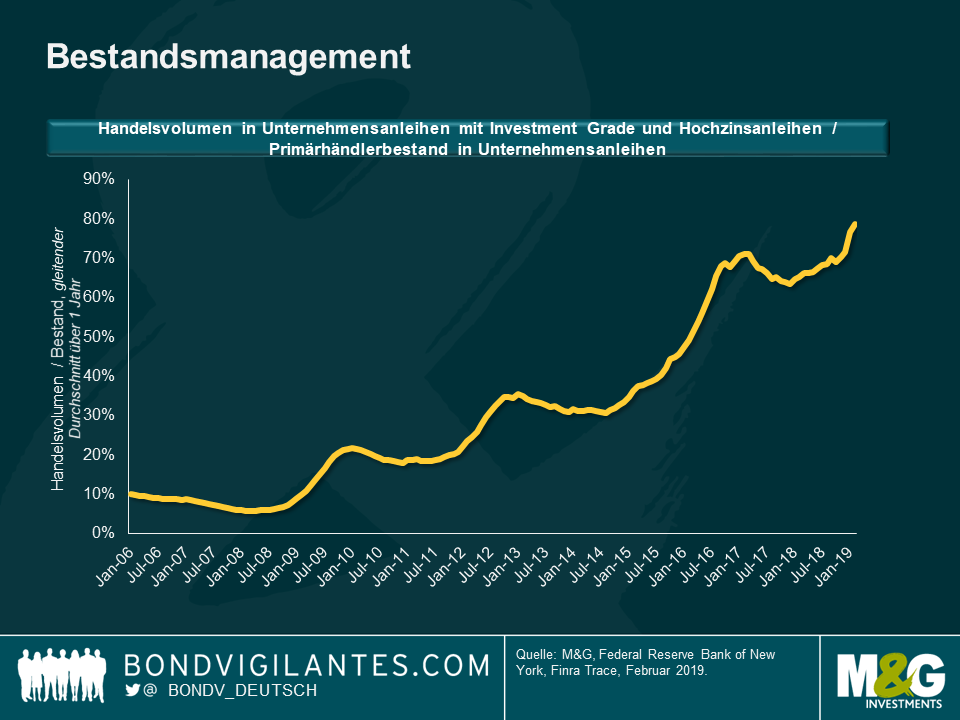

Das Bestandsmanagement hat sich von 5 Prozent Umschlag im Sommer 2008 auf jetzt 80 Prozent deutlich verbessert. Das ist eine erhebliche Veränderung, die jedoch angesichts der gestiegenen Kapitalkosten der Banken aus marktwirtschaftlicher und regulatorischer Sicht nach der Finanzkrise sehr verständlich ist. Es ist ziemlich klar, dass der aufgeblähte Bestand der Vergangenheit nicht dazu bestimmt war, den Handel zu erleichtern, sondern eher auf den traditionellen Kreditcharakter dieser Institute hinweist (die Handelsbücher erhielten dann oft eine „zur Veräußerung verfügbare“ Pause, die es im traditionellen Kreditgeschäft nicht gab). Momentan hat es den Anschein, dass die Bestände in erster Linie für den Handel und nicht für Investitionen bestimmt sind. Dies ist für den Markt ein gesundes Ergebnis. Die Schwäche von Unternehmensanleihen während der Finanzkrise wurde dadurch aufgebauscht, dass die Banken inmitten einer Finanzierungskrise ihre Anlagebestände aus ihren aufgeblähten Bilanzen herausnahmen. Dieses technische Umfeld ist nicht mehr gegeben, was für Unternehmensanleihen als Anlageklasse eine gute Nachricht ist.

Marktkommentatoren weisen immer wieder darauf hin, dass der Bilanzeinbruch bei Investmentbanken eine Kassandra in Bezug auf die Spreads von Unternehmensanleihen sei. Diese Bedenken sind verständlich, aber die Analyse der Zahlen zeigt, dass die aufgeblähten Bilanzen der Vergangenheit kein guter Indikator für die wahrscheinliche Liquidität waren. Man könnte argumentieren, dass diese Positionen die Volatilität und die Auswirkungen der Finanzkrise sogar verstärkten.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.