Si los niveles europeos de deuda frente al PIB son peores ahora que durante la crisis del euro, ¿por qué descienden las rentabilidades de la deuda?

Hace dos años y medio, existía un temor real en el mercado a que el euro fracasara. Parecía improbable que Grecia consiguiera permanecer en la Eurozona y se temía que algunas de las economías con más problemas de Europa, como Italia y España siguieran ese mismo camino. Los altos niveles de deuda soberana y desempleo, así como un sistema bancario que se resquebrajaba bajo toda esta presión no auguraban nada bueno para el futuro. La mera posibilidad de que un país abandonara la zona euro desató una volatilidad enorme en los mercados de todo tipo de activos, desde la deuda soberana a la renta variable, mientras los inversores se estremecían al pensar en las consecuencias de que se produjera un acontecimiento de ese tipo.

Evidentemente, esta previsión tan pesimista para Europa no se ha hecho realidad. La percepción ha cambiado significativamente desde los días más oscuros de la crisis del euro. Los políticos y banqueros centrales han mostrado una gran determinación para mantener el euro intacto, a pesar de que, con frecuencia, sólo actúan en el momento de mayor gravedad. La confianza volvió a los mercados cuando el presidente del BCE, Mario Draghi, pronunció su famosa frase “lo que haga falta”, que produjo un efecto real sobre las rentabilidades de la deuda soberana, haciendo que los diferenciales frente a los bunds alemanes se desplomaran en toda la zona euro.

Desgraciadamente para los inversores de deuda soberana europea, la eurozona podría volver a convertirse en fuente de riesgo ya que, desde 2011, los fundamentales soberanos y económicos no han hecho más que empeorar.

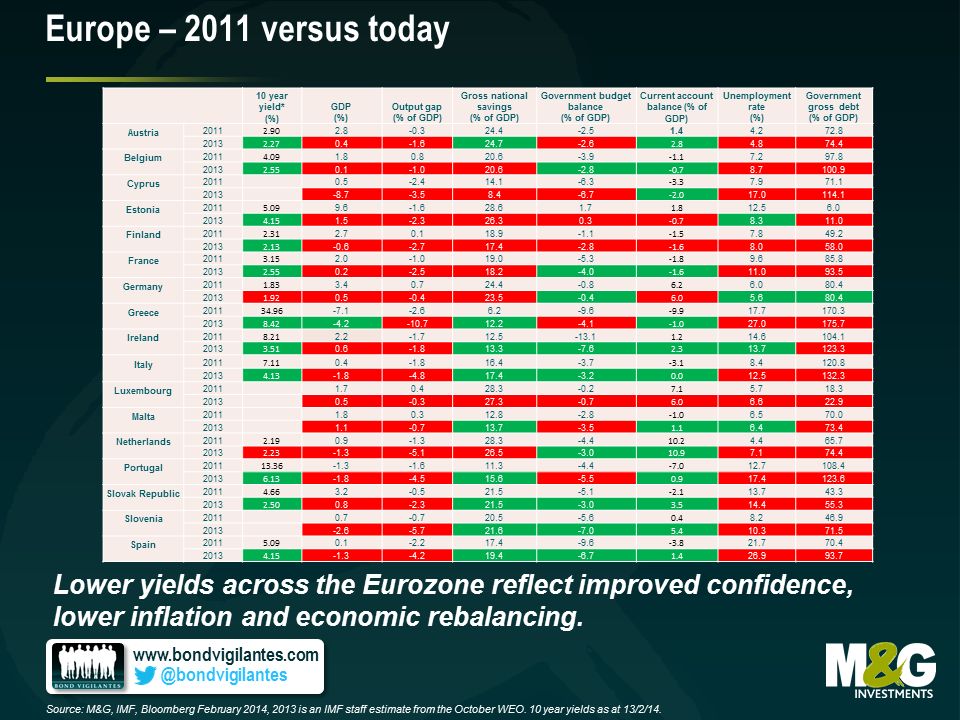

En la tabla que aparece arriba – que mide indicadores fundamentales como la inversión total, el índice de desempleo y los niveles brutos de deuda estatal frente al PIB desde 2011 y los compara con los actuales – podemos ver mucho más rojo (que indica deterioro) que verde (que indica mejora). Pero lo que resulta chocante es que, aparte de Alemania y Holanda, donde las rentabilidades de la deuda soberana a 10 años se han elevado ligeramente, en el resto de los países europeos estas rentabilidades han descendido. Un descenso que no es lo que cabría esperar, dado que varias métricas, como el PIB, el índice de desempleo, la diferencia entre la deuda soberana y el PIB, son peores ahora que en el punto álgido de la crisis de la eurozona.

Creo que hay tres razones fundamentales por las que las rentabilidades en toda la eurozona se han reducido, a pesar del empeoramiento en las estadísticas económicas. La primera es que la confianza ha vuelto y la prima de riesgo de crédito exigida por los inversores de deuda ha descendido. Los inversores en bonos europeos creen que el riesgo de quiebra se ha reducido desde aquellos oscuros días de 2011, a pesar de que el empeoramiento general en las condiciones implicaría un riesgo de default más alto, no más bajo. Cuando Draghi dijo que el BCE haría “todo lo que hiciera falta”, el mercado le creyó.

En segundo lugar, la prima de riesgo de inflación que los inversores exigen se ha reducido porque la inflación en la eurozona también se ha desplomado. La baja inflación es, en gran parte, el resultado de una penosa devaluación interna, del alto desempleo y de la austeridad gubernamental. Países como Irlanda, Portugal y Grecia son los que más están sintiendo esto, después de haber experimentado deflación durante los dos últimos años. Como se puede apreciar en la tabla, la austeridad ha significado que los déficit presupuestarios han mejorado en toda la eurozona, pero eso también ha provocado que las fuerzas deflacionarias sean mucho más pronunciadas. Una inflación más baja significa rentabilidades reales más altas, y esto ha contribuido a que las rentabilidades nominales de la deuda soberana europea descendieran o permanecieran bajas. Sin embargo, el peligro es que esta rebaja de la inflación implique índices de crecimiento nominal más bajos, lo que supone aún más presión para la enorme carga de deuda de la periferia europea. Los mercados reaccionarán a los índices de crecimiento nominal más bajos cuestionándose la solvencia de estos países, lo que impulsará al alza la rentabilidad de la deuda.

En tercer lugar, el otro motivo principal de que las rentabilidades de la periferia hayan convergido es que hay signos evidentes de reequilibrio, como indica la mejora de los balances por cuenta corriente y la caída de los costes laborales unitarios. La mayoría de los países de la eurozona tienen ahora un superávit por cuenta corriente, incluyendo España, Portugal e Irlanda. A pesar de estar encerrados en el tipo de cambio de la moneda única, que evidentemente es muy alto para estos países, la competitividad global ha mejorado y las exportaciones han aumentado.

Hay buenas razones para que el euro sobreviva. Sin embargo, es importante cuestionar si el mercado está cobrando la prima de riesgo adecuada, dados los desafíos a los que todavía se enfrenta la eurozona. Cada vez más, los inversores de deuda necesitan valorar los riesgos de deflación también en Europa. Se puede decir que en este momento en los mercados de deuda soberana se están descontando un montón de buenas noticias y seguimos reacios a prestar a los países europeos que, en este punto del ciclo, exhiben datos financieros más débiles. El FMI afirmó recientemente que “no hay pruebas de que exista un umbral de deuda concreto por encima del cual las perspectivas de crecimiento se vean gravemente comprometidas”, lo que indica que hay cosas mucho más importantes para los inversores en bonos que el ratio deuda pública/PIB (como son el crecimiento del crédito, los mercados laborales y la inflación). Desde la crisis financiera los inversores se han concentrado en el ratio deuda pública/PIB, pero esa es una forma imprecisa e incompleta de valorar los riesgos de los mercados de deuda soberana.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes