¡Defiende tus derechos! Erosión de la protección en la documentación de los bonos high yield

El año 2013 ha sido record en volumen de nuevas emisiones en el mercado de la deuda high yield europea. Las compañías de grado especulativo captaron en total un importe equivalente a 106.000 millones de dólares, según los datos de Moody’s. Aunque esto resulta beneficioso para la diversificación y el crecimiento a largo plazo del mercado, se han detectado también algunas tendencias negativas. Debido a la fuerte demanda de nuevas emisiones, las compañías y sus asesores han podido perpetuar, en su propio beneficio, la erosión de varios derechos de los bonistas. ¿En qué forma se ha producido esta erosión y por qué puede resultar tan perjudicial para los tenedores de bonos? Aquí sacamos a la luz algunos de los cambios concretos que se han introducido en la documentación de los bonos a lo largo de los dos últimos años y algunos ejemplos que demuestran la potencial repercusión económica para los inversores.

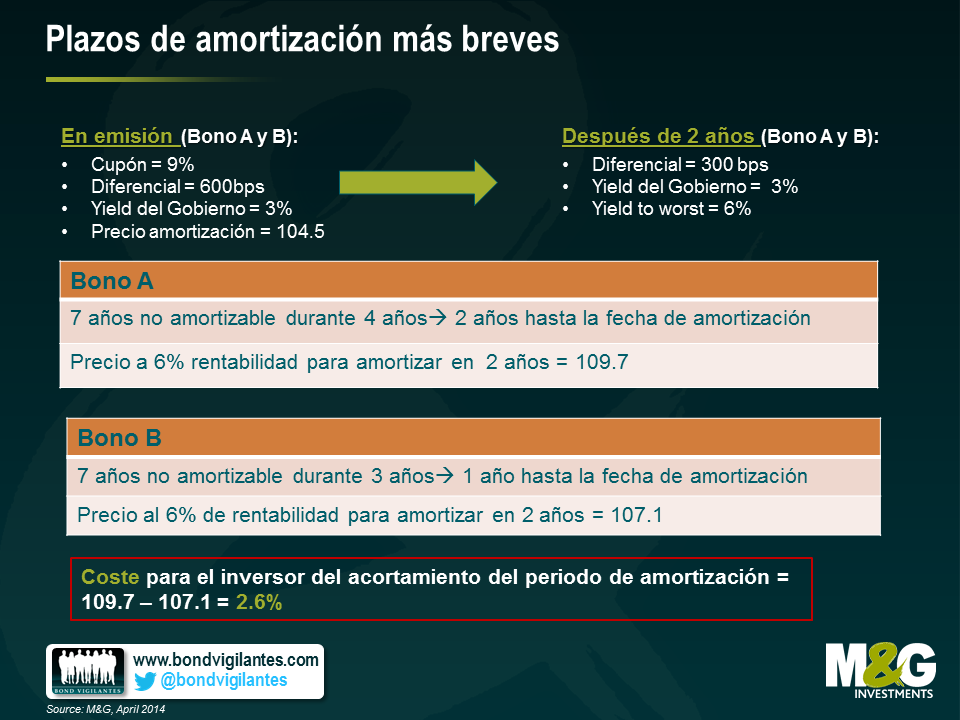

1) Plazos de amortización (call) más breves – Los bonos high yield incorporan a menudo opciones de amortización que permiten que el emisor recompre los bonos a un cierto precio en un momento dado. La ventaja para el emisor es que si su negocio obtiene buenos resultados y presenta menor riesgo financiero, puede amortizar sus bonos anticipadamente y refinanciarse a un tipo de interés más reducido. La contrapartida para los tenedores de bonos es que el precio de amortización es normalmente varios puntos porcentuales superior, por lo tanto también resultan beneficiados. Sin embargo, también es importante el tiempo que transcurre hasta la próxima amortización (call). Cuanto más prolongado sea el periodo, más alto será el potencial rendimiento del capital del bonista al caer la prima de riesgo (diferencial de crédito). Cuanto más breve sea el período hasta la amortización, menos probable será que el emisor siga pagando un cupón elevado. Tomemos por ejemplo la situación que aparece detallada a continuación: reducir el período hasta la amortización tiene un coste para el inversor del 2,6% en la apreciación del capital.

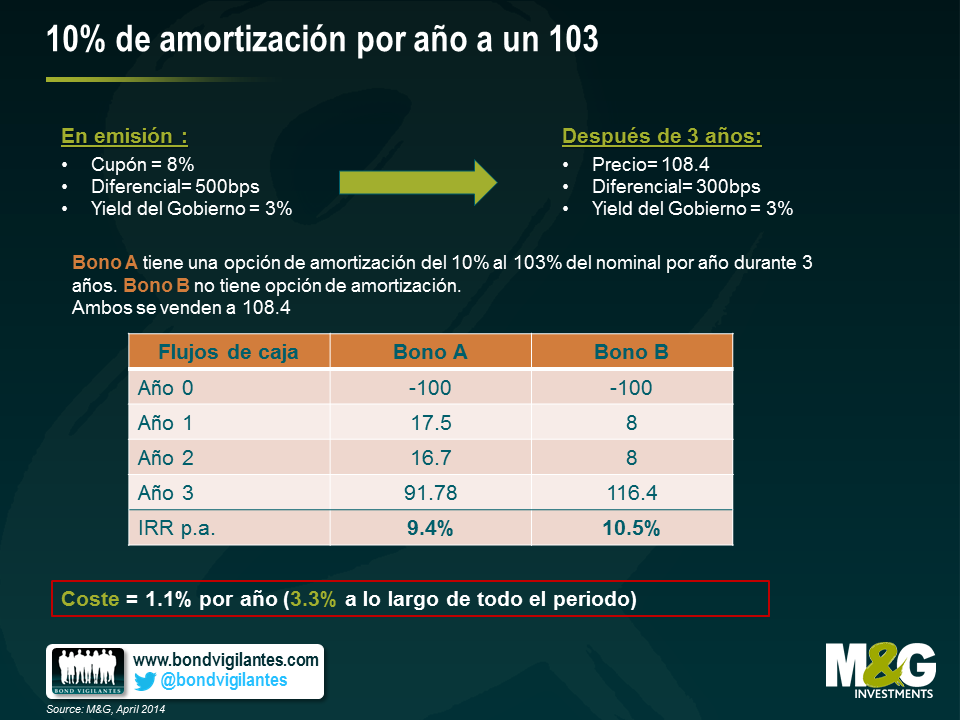

2) Amortización del 10% por año a un 103% – De modo similar al ejemplo anterior, la posibilidad de amortizar un bono antes de su vencimiento tiene como consecuencia reducir el potencial de revalorización para los inversores. Una innovación que favorece a los emisores ha sido la introducción de la posibilidad de amortizar el 10% del volumen de la emisión cada año dentro del llamado periodo «non call» (no amortización), normalmente a un precio preestablecido del 103% del valor nominal. Por lo tanto, suponiendo un periodo «non call» de tres años, casi un tercio de los bonos de un emisor pueden ser redimidos con una prima relativamente limitada sobre el valor nominal. Tomemos por ejemplo el escenario hipotético que se expone a continuación. Aquí vemos cómo la inclusión de esta cláusula adicional de amortización ha reducido la rentabilidad potencial para los bonistas en un 3,3%

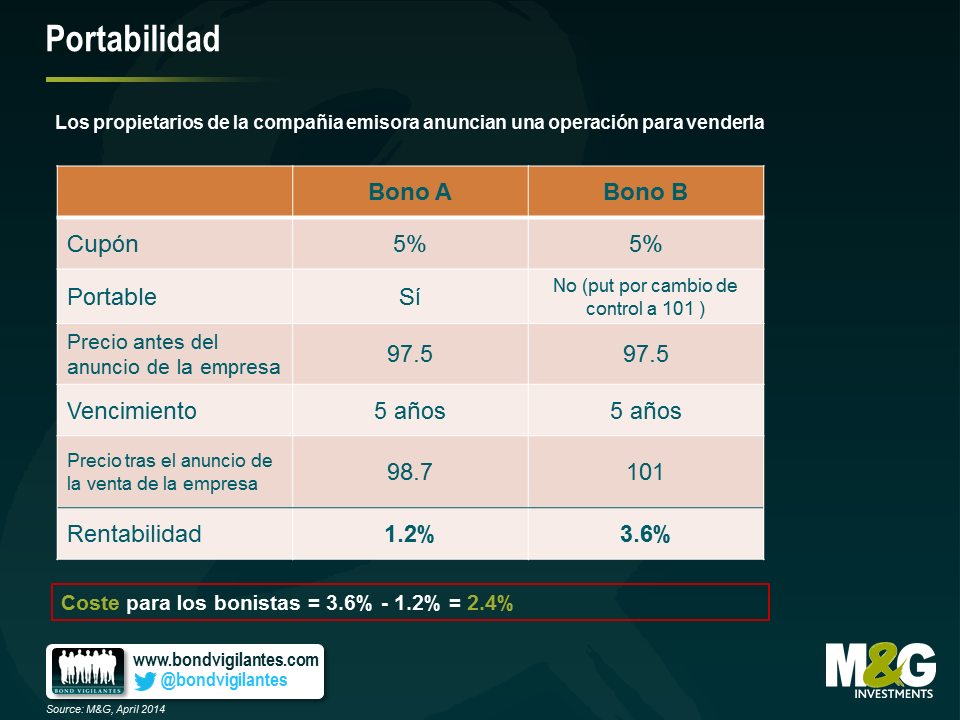

3) Portabilidad – Una de las protecciones más potentes de los bonistas es la llamada «put (opción de venta) por cambio de control». Esta opción otorga al bonista el derecho, pero no la obligación, de revender sus bonos al emisor a un valor nominal del 101%, en caso de cambio de control de la compañía. Se trata de una protección crucial, ya que evita que los inversores se vean perjudicados por una potencial bajada del precio de la compañía emisora si ha sido comprada por una entidad con mayor apalancamiento o con más riesgo. Para los propietarios de estas compañías, esta ha sido una restricción algo problemática, ya que la necesidad de refinanciar una estructura de capital completa puede ser un obstáculo importante a la hora de llevar a cabo una fusión o adquisición. Sin embargo, recientemente se ha producido una innovación que introduce una cláusula de “portabilidad” en las disposiciones sobre cambio de control. Dicha cláusula establece normalmente que, con sujeción a un test de apalancamiento y con restricciones temporales, no se aplicará la opción de venta por cambio de control (y por lo tanto los bonos en circulación pasan a ser «portables», y se trasladan junto con la compañía a manos del nuevo propietario, eliminando la necesidad de refinanciar la deuda). Teniendo en cuenta que gran parte del mercado cotiza muy por encima del 101% del valor nominal, el valor de la opción de venta por cambio de control está algo difuminado, por lo que algunos inversores no lo han considerado como un deterioro importante de sus derechos. Los propietarios de las compañías emisoras, por otro lado, disfrutan de una flexibilidad mucho mayor a la hora de comprar y vender compañías. Sin embargo, esto tiene un coste para los tenedores de bonos. En especial, cuando los bonos cotizan por debajo del valor nominal, esta opción puede ser muy valiosa. En el ejemplo que aparece a continuación vemos que la introducción de portabilidad tiene un coste asociado del 2,4%.

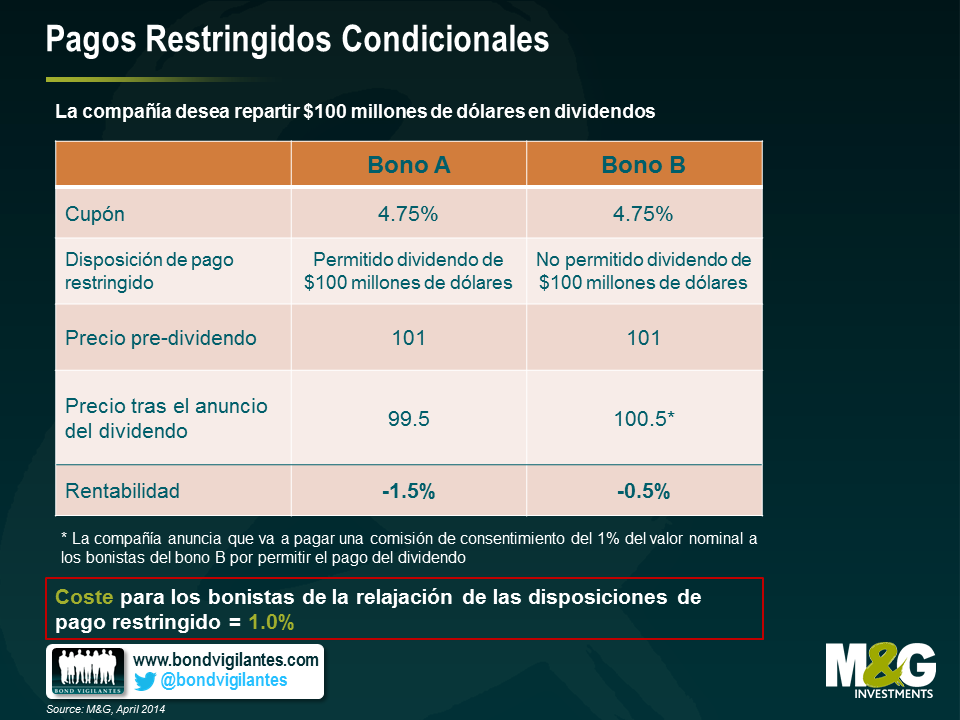

4) Pagos restringidos condicionales – Otra protección para los tenedores de bonos high yield han sido las restricciones a los dividendos. Esto impide que los propietarios de las empresas retiren grandes cantidades de efectivo y dejen un balance con un mayor riesgo y apalancamiento. Si una compañía está funcionando muy bien y los propietarios deseasen repartir un gran dividendo, normalmente se verían obligados a refinanciar la deuda o a llegar a un acuerdo consensuado con los bonistas que les permitiera hacerlo. En consecuencia, se aplicarían las protecciones por amortización y los tenedores de bonos podrían compartir algo de los éxitos del negocio del emisor. Sin embargo, otra innovación reciente ha relajado esta cláusula de «pagos restringidos» para permitir que se pueda retirar sin límite de la empresa dividendo en efectivo, pasando por un test de apalancamiento. Esto limita la capacidad de los propietarios de cargar de deuda el balance según su voluntad, pero no les obliga a refinanciar los bonos, por lo que se debilita la capacidad de negociación de los bonistas y, una vez más, probablemente acabarán perdiendo en ciertas situaciones. En este ejemplo vemos una repercusión del 1,0%.

¿Qué pueden hacer los inversores para enfrentarse a estos cambios indeseados? Probablemente la herramienta más eficaz sería algún tipo de resistencia colectiva – los tenedores de bonos tienen que estar preparados para defender sus derechos – pero esto es difícil de mantener ante los flujos de entrada en esta clase de activos y la necesidad de invertir efectivo. Hasta que el mercado se debilite y el poder de negociación vuelva a los compradores de deuda en lugar de estar del lado de los emisores, la forma de acción más práctica es que los inversores valoren todos los cambios, caso por caso, y después los tengan en cuenta a la hora de exigir rentabilidad. De esta forma, los inversores pueden, por lo menos, exigir la prima de riesgo adecuada por estos cambios y si consideran insuficiente la prima de riesgo, pueden simplemente abstenerse. Mientras tanto, la antigua sentencia es más cierta que nunca: caveat emptor (desconfíe el comprador).

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes