La Gran Compresión de las primas de riesgo periféricas frente a Europa core

¿Se sigue compensando suficientemente a los inversores por invertir en deuda periférica europea en lugar de en deuda de países “core”, o se han erosionado los diferenciales de la valoración tras la convergencia que se está produciendo entre este tipo de deuda?? En la última entrada de su blog, James señalaba cinco señales de que el mercado de bonos considera que la crisis de la eurozona se ha resuelto. Entre otras cosas, hizo notar que las primas de riesgo de la deuda high yield periférica frente a la deuda core se han desvanecido en gran medida a lo largo de los dos últimos años. Me gustaría ampliar aquí la comparación periferia/core dando una ojeada a la deuda de grado inversión (IG) y a la deuda soberana.

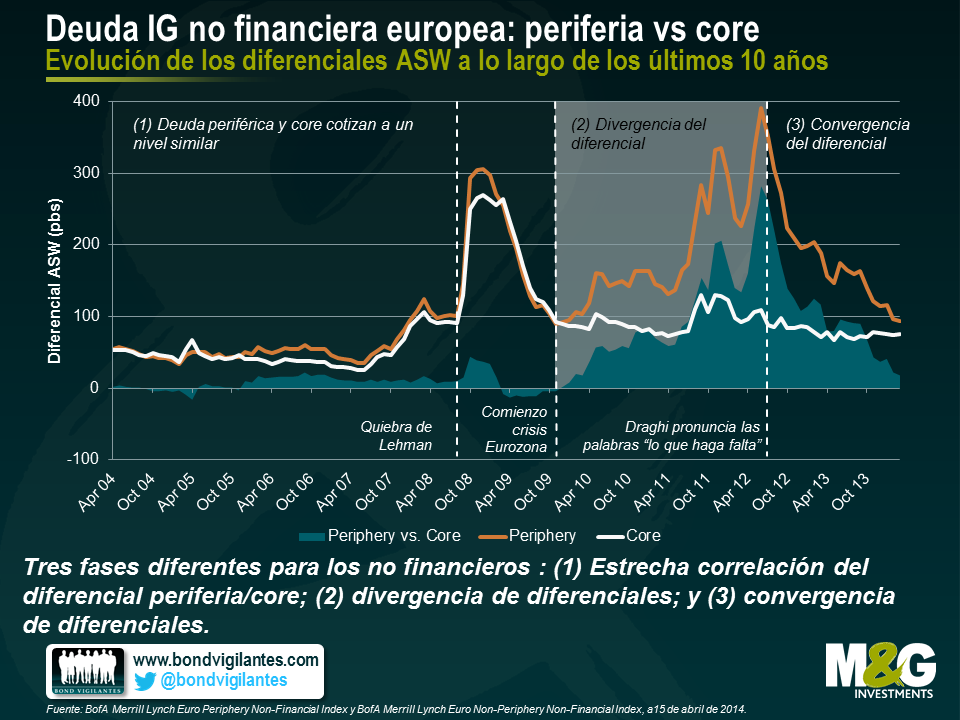

En primer lugar, vamos a fijarnos en la evolución de los diferenciales de los índices IG europeos no financieros (esto es, industriales y eléctricas) periféricos y core en los últimos 10 años. Además de los niveles de los diferenciales de swap de activos absolutos (ASW), hemos recogido los diferenciales relativos entre el crédito periférico y el crédito core. Los últimos diez años pueden dividirse en tres fases diferentes. En la primera fase, la deuda periférica y core cotizaban más o menos al mismo nivel; los diferenciales no superaban los 50 pbs. La quiebra de Lehman en septiembre de 2008 y la subsiguiente conmoción del mercado tuvo como consecuencia un marcado aumento en los diferenciales de ASW, pero la fuerte correlación entre la deuda periférica y la deuda core permaneció intacta. Sólo en la segunda fase, durante la crisis de la eurozona, desde finales de 2009 en adelante, los diferenciales se separaron; los diferenciales core continuaron relativamente planos, mientras que los diferenciales periféricos repuntaron a más de 280 pbs. La tan citada frase, “lo que sea necesario”, que Draghi, el presidente del BCE, pronunció en julio de 2012, dio comienzo a la tercera fase, en la que estamos actualmente, esto es, la fase de convergencia de diferenciales.

A finales de marzo de 2014, los diferenciales entre la deuda IG no financiera periférica y core habían estrechado a sólo 18 pbs, un nivel que no se veía desde hacía cuatro años. El potencial para que en el futuro se produzca una mayor convergencia, y por lo tanto una mejor evolución relativa de la deuda IG periférica frente a la deuda core, parece bastante limitado. Los diferenciales de rentabilidad actuales coinciden bastante con la mediana de 17 pbs de la serie de datos de los diez últimos años. En un horizonte de 5 años, el diferencial actual parece ya muy estrecho, situándose en el primer cuartil (percentil 18).

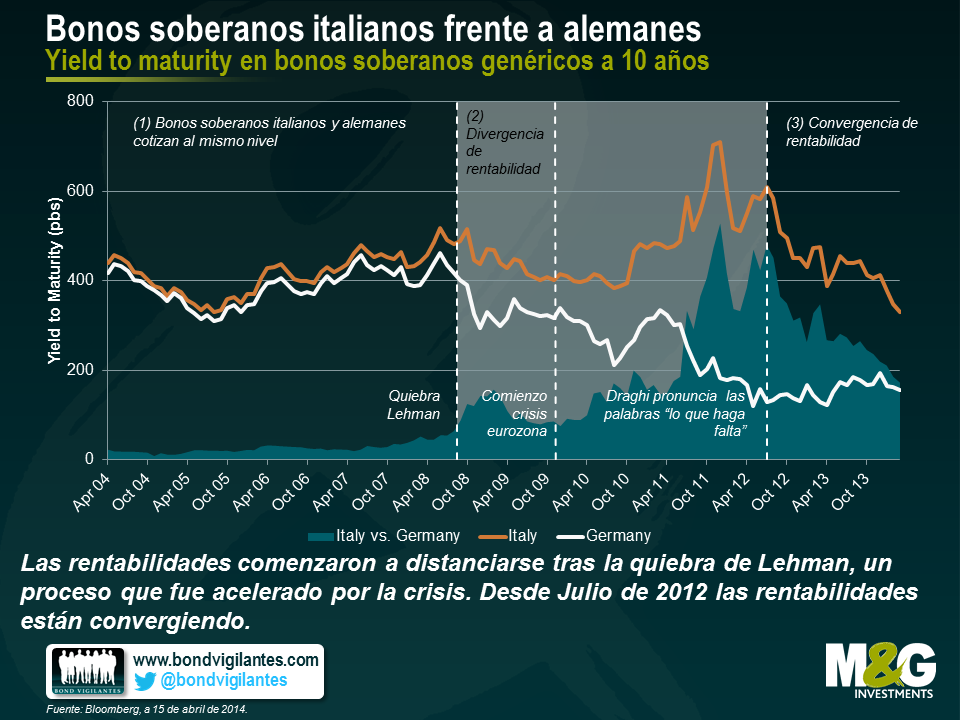

Pasamos de la deuda IG a la deuda soberana, y comparamos el desarrollo de la rentabilidad de la deuda europea soberana periférica y core en los últimos diez años. Como representación hemos utilizado la rentabilidad mensual genérica a 10 años en el caso de las economías de mayor tamaño de la periferia y core (Italia y Alemania, respectivamente). También aquí se distinguen tres fases en el gráfico, pero la transición desde la fuerte correlación a la divergencia tiene lugar con anterioridad, es decir, ya en la estela de la quiebra de Lehman. En este momento, debido a su estatus de “refugio” la rentabilidad de los bonos soberanos alemanes descendió con mayor rapidez que la rentabilidad italiana. Ambas evolucionaron a la baja hasta que la crisis de la eurozona se agravó, provocando que las rentabilidades alemanas descendieran aún más, mientras las italianas tocaron máximos. También en este caso, el compromiso público de Draghi con el euro marcó el punto de inflexión hacia la actual convergencia entre deuda core y periférica.

Actualmente, los inversores pueden ganar 170 pbs más si invierten en deuda italiana a 10 años en lugar de en bonos alemanes a ese mismo plazo. Parece una rentabilidad adicional decente, especialmente si se compara con el modesto diferencial de 18 pbs de la deuda IG core/periférica mencionado más arriba. Como a lo largo de los dos últimos años los diferenciales de rentabilidad se han reducido de forma notable desde unos valores superiores a 450 pbs, la pregunta obvia para los inversores en bonos en este momento es: ¿Hasta dónde se puede llegar? La respuesta depende principalmente de lo que los mercados de bonos consideren que es el periodo de referencia apropiado. Si los mercados creen verdaderamente que la crisis de la eurozona se ha resuelto definitivamente, no hace falta mucha imaginación para esperar que los diferenciales de deuda desaparezcan por completo, igual que en la primera fase del gráfico anterior. Si se tiene como periodo de referencia los 10 últimos años, parece que todavía hay margen para una mayor convergencia, ya que el actual diferencial de rentabilidades está en la zona alta del tercer cuartil (percentil 69). Sin embargo, si los mercados de bonos consideran que la reaparición de turbulencias en la eurozona es un escenario realista, el periodo de referencia más adecuado probablemente serán los últimos cinco años. En este caso, la actual dispersión de los diferenciales resulta menos generosa, y se sitúa en el segundo cuartil (percentil 39). No obstante, esta última interpretación no parece reflejar el sentimiento predominante en el mercado, como indica la incesante convergencia de rentabilidades en los últimos meses.

En resumen, una gran parte de la prima de riesgo periferia/core ya se ha recortado, lo que hace que las valoraciones actuales resulten marcadamente menos atractivas que hace dos años. En comparación con los diferenciales de la deuda IG, parece que hay más valor en las rentabilidades de bonos soberanos, en términos de los diferenciales actuales core/periferia y teniendo en cuenta el potencial de una futura mejor evolución relativa de la deuda periférica debido a una convergencia progresiva. Pero, desde luego, para que siga produciéndose esta convergencia los mercados han de seguir creyendo que la crisis de la eurozona pertenece efectivamente al pasado.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes