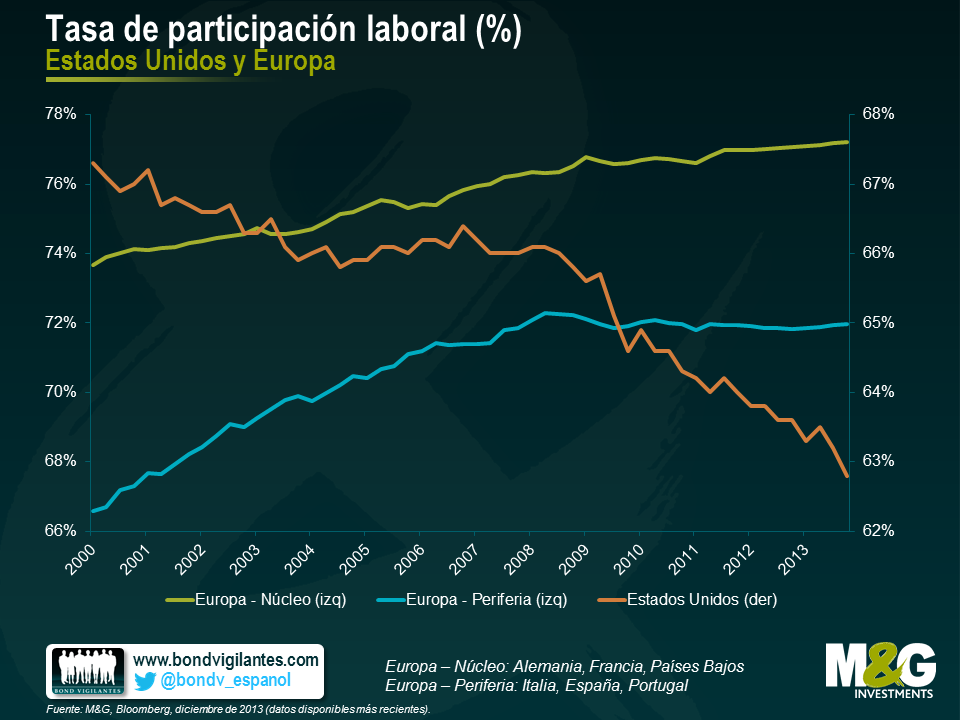

El Gran Mito de la Austeridad Británica

A la derecha está George Osborne, el ministro de economía de Reino Unido, hombre-hacha y campeón de la austeridad. A la izquierda estaba el líder de la oposición, Ed Miliband, el defensor de la libertad presupuestaria. Pero ahora parece que Miliband y compañía están tan alarmados de que Cameron y Osborne hayan ganado confianza del electorado por ser los artífices del boom económico actual de Reino Unido, que poco a poco se están convirtiendo a la austeridad de los conservadores. Los liberaldemócratas han acusado a los Tories de aplicar la austeridad por la austeridad, pero en realidad todavía siguen manteniendo el objetivo de eliminar el déficit presupuestario en los próximos tres o cuatro años. El único que queda es el Partido Nacional Escocés, que anima a los escoceses a votar por la independencia para que Escocia pueda “escapar de la agenda de austeridad de Westminster”.

El problema de todas estas tomas de posición ante la austeridad es que se basan en una premisa falsa. Como han confirmado los datos hechos públicos el 21 de agosto, no ha habido austeridad en Reino Unido, al menos no en los dos últimos años. De hecho, probablemente esta es una de las explicaciones de por qué el FMI pronostica que la economía del Reino Unido será la que más crezca del mundo desarrollado este año.

El gráfico que aparece a continuación sitúa el balance presupuestario de Reino Unido en un contexto internacional. Estados Unidos ha realizado una inmensa consolidación presupuestaria, lo que ha sido un lastre importante para el crecimiento entre 2011-2013 pero que se reducirá de modo importante a partir de ahora, y es una de las razones por las que somos optimistas ante la economía de Estados Unidos. En cierta medida fueron los mercados los que forzaron la consolidación presupuestaria de la Eurozona, aunque en conjunto – al igual que Estados Unidos – actualmente tiene un déficit presupuestario cercano a los niveles de 2004-05. Y Alemania, un país con cero presión de los mercados, espera equilibrar su presupuesto este año. La economía británica creció casi tres veces más rápido que la alemana en los dos primeros trimestres del año, pero su déficit sigue siendo enorme en términos históricos.

La razón principal de la frugal política fiscal de Reino Unido es su incapacidad de recortar el gasto público. Sin embargo, no se trata sólo de gastar en exceso. Los ingresos de los impuestos en los primeros cuatro meses de este año fiscal están un 1,9% por debajo de los de julio de 2013, esto en términos nominales, por no hablar en términos reales. La Oficina de Responsabilidad Presupuestaria (OBR) proporciona más detalles en su sumario publicado el 21 de agosto. Probablemente parte de esto se debe al adelanto de ingresos el año pasado, por lo que resulta complicado establecer comparaciones en términos de igualdad y la OBR probablemente pronosticará un repunte en los ingresos hacia finales de este año.

El gráfico que aparece a continuación ilustra cómo ha aumentado el gasto público en Reino Unido cada año.

Un aumento del gasto combinado con un débil crecimiento de los ingresos fiscales significa que las cifras de Endeudamiento Neto del Sector Público no mejoran con rapidez. En los cuatro meses transcurridos hasta julio, el Endeudamiento Neto del Sector Público (excluyendo intervenciones financieras) es en realidad más alto que en 2021/12, 2012/13 y 2013/14. Sobre esto, la OBR también ha dado explicaciones, pero no se puede negar que la lectura de las finanzas públicas de Reino Unido resulta algo desalentadora.

Con todo esto, no quiero decir que el gobierno de Reino Unido deba necesariamente adoptar una política presupuestaria más dura. Aunque las políticas actuales no son sostenibles a largo plazo, la política presupuestaria relajada de los últimos tiempos ha conseguido generar un fuerte crecimiento económico, y lo más importante es que ha animado al sector privado a que, por fin, empiece a invertir. Además, lo normal es que los países que aplican políticas presupuestarias laxas de forma continuada, tengan curvas de rentabilidad relativamente profundas, pero en este momento, en Reino Unido se está produciendo el fenómeno contrario, y algunas rentabilidades a más largo plazo están cerca de mínimos record. En otras palabras, a los mercados no les importa – todavía – y puede ser recomendable que el gobierno financie algunas inversiones en infraestructuras muy necesarias y, en definitiva, productivas para Reino Unido. Lo único que quiero decir es que el electorado británico se merece más honestidad en el debate.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes