Espiral descendente: Tasas de Inflación en la Eurozona

En principio, el Banco Central Europeo (ECB) está muy en línea con su objetivo de estabilidad de precios, que define como el “aumento interanual del Índice Armonizado de Precios al Consumo (IPCA) para la zona euro por debajo del 2%”. De todas formas, las cifras de inflación de julio, publicadas la semana pasada, acercan peligrosamente a la unión monetaria al territorio de deflación. El índice de variación del IPCA anual cayó al 0,4%, su cifra de inflación mínima desde octubre de 2009.

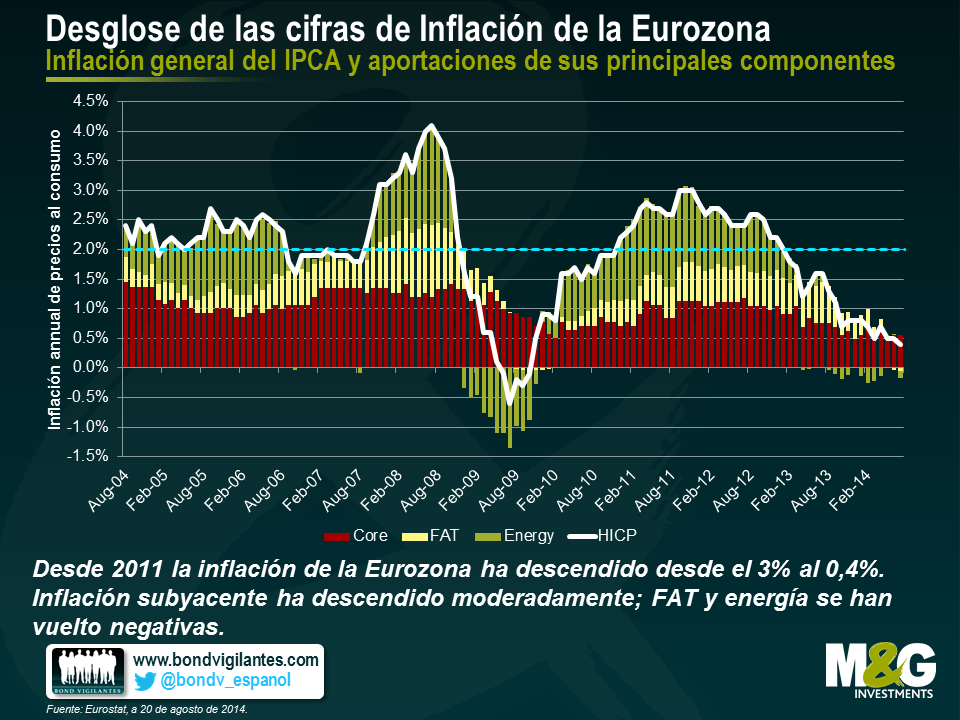

¿Cuál es el motivo de esta situación? Para responder a esta pregunta, desglosamos la cifra de inflación del IPCA general en tres componentes: (i) alimentación, alcohol y tabaco (FAT); (ii) energía; y (iii) inflación subyacente, es decir, lo que queda cuando se excluyen (i) e (ii) de la cifra general. En el gráfico que aparece a continuación exponemos las aportaciones de cada uno de estos tres componentes a la cifra general, que se calcula multiplicando las variaciones mensuales de los índices que lo componen por sus respectivas ponderaciones dentro del IPCA general.

Sólo una parte relativamente limitada del marcado descenso de la inflación general del IPCA, desde el 3,0% de finales de 2011 al actual 0,4%, se puede atribuir a la inflación subyacente. Desde luego, la aportación de la inflación subyacente se ha reducido desde el 1,1% al 0,6% a lo largo de este periodo, pero comparado con los otros dos componentes ha sido mucho más estable. Este resultado es lógico, ya que la inflación subyacente abarca elementos muy diferentes, como la ropa, la asistencia sanitaria y las comunicaciones. La diversificación rebaja la volatilidad del índice subyacente, ya que las fluctuaciones de los niveles de elementos concretos se equilibran, en cierta medida, unos con otros. La causa del descenso de la inflación de la eurozona ha sido, principalmente, FAT y energía. En noviembre de 2011, FAT y energía elevaron la inflación general en un 0,7% y un 1,3% respectivamente, pero ahora ambos componentes se han convertido, esencialmente, en un lastre, restando un 0,1% cada uno de la cifra agregada de julio de 2014. El declive de la tasa de inflación en la eurozona puede explicarse, al menos parcialmente, por el fortalecimiento del euro frente al dólar (a principios de 2012 el dólar valía 1,27 EUR y ha subido hasta un nivel máximo de 1,39 a principios de mayo de 2014), que ha tenido un efecto deflacionario sobre los precios de las importaciones. En los últimos meses, cuando la tendencia del tipo de cambio empezó a invertirse, el precio del petróleo cayó con fuerza (USD 114 por barril de Brent a mediados de junio de 2014 hasta el actual USD 102), lo que ayudó a poner presión a la baja sobre los precios de la energía. Será interesante observar cómo afectarán los acontecimientos geopolíticos en Ucrania y Oriente Medio a las aportaciones de la inflación de la energía en los próximos meses.

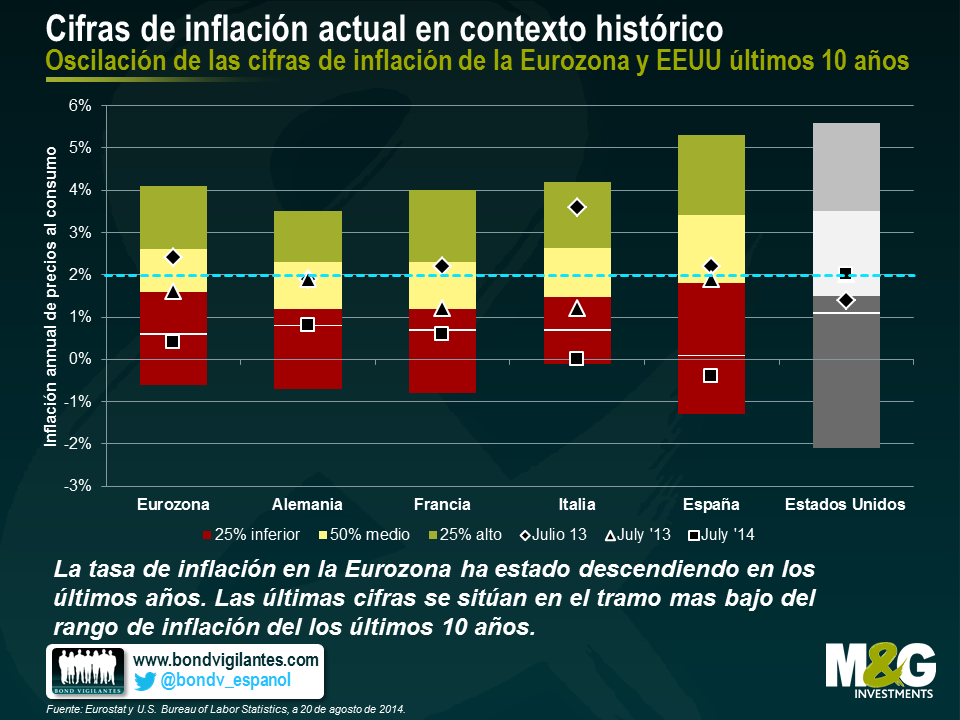

Ahora vamos a comparar las tasas de inflación por países. Las dos grandes economías de la eurozona Alemania y Francia, tuvieron tasas de inflación en julio claramente por debajo del 1% (0,8% y 0,6%, respectivamente). La periferia experimentó una inflación nula (Italia con un 0%) o incluso deflación (España -0.4%, Portugal -0.7%, Grecia -0.8%). Indudablemente, estas cifras son bajas. Pero vamos a compararlas con las tasas de inflación históricas. Vamos a echar un vistazo a los últimos diez años de datos de tasas de inflación (índices anuales de cambio del IPCA, publicados mensualmente) de la Eurozona en conjunto, sus cuatro principales economías y, por comparación, Estados Unidos. Para cada país, hemos ordenado los datos de menores a mayores y los hemos dividido en tres franjas: el 25% más bajo, un 50% en la franja media y el 25% más alto (ver el gráfico a continuación). Las líneas blancas marcan la frontera por debajo de la cual se sitúa el 10% más bajo de tasa de inflación de cada serie de datos. Además, subrayamos las cifras de inflación más recientes, así como las cifras de hace uno y dos años.

De este gráfico, se pueden extraer una serie de conclusiones. Por ejemplo, la oscilación de la tasa de inflación de Alemania es de un 4,2% (del -0,7% al 3,5%), la de Italia, un 4,3% (del -0,1% al 4,2%), ambas horquillas de oscilación significativamente más bajas que la de España, que es del 6,6% (del -1,3% al 5,3%) y la de Estados Unidos del 7,7% (del -2,1% al 5,6%). Lo más importante es que el gráfico sitúa en un contexto estadístico el descenso de las tasas de inflación europeas a lo largo de los últimos años. Las cifras de inflación de julio de 2012 siguen estando dentro del 50% de la franja media, o incluso en el 25% superior, en el caso de Italia. Excepto en Alemania, las tasas de inflación excedieron en ese momento el límite máximo del BCE del 2%. Sin embargo, los datos más recientes apuntan a que, desde julio de 2014, pueden encontrarse todos en el 10% más bajo de las horquillas de inflación de 10 años. La inflación alemana está exactamente en el umbral de su 10% inferior y la cifra francesa, ligeramente por debajo. La inflación en Italia y España ha caído bastante por debajo de ese umbral. La cifra de inflación actual de Italia del 0% marca el segundo mes más bajo del país de los últimos diez años. En contraste, la inflación de precios de consumo de Estados Unidos no sigue una trayectoria a la baja sino que, a lo largo de los últimos dos años, las cifras aumentan una y otra vez entre el 1% y ligeramente por encima del 2,0%. Por ejemplo, la cifra del mes de julio de 2012, del 1,4%, pertenece a la franja del 25% inferior, mientras la tasa de inflación, tanto de julio de 2013, como de julio de 2014, es del 2%, es decir que está dentro del 50% de la franja media.

¿Qué significa esto para los inversores de renta fija? Para empezar, la divergencia de las tasas de inflación entre Europa y Estados Unidos, unida a importantes diferencias en el crecimiento del PIB (Eurozona con -0,4% en 2013 y 0% en el T2 de 2014, frente a Estados Unidos con 2,2% y 4,0%, respectivamente) y la fortaleza del mercado laboral (Eurozona con un índice de desempleo del 11,9% en 2013 y del 11,6% en T2 2014 frente a Estados Unidos con el 7,4% y el 6,2%, respectivamente), refuerza el argumento de una separación entre las dos zonas económicas. La caída progresiva de la tasa de inflación de la Eurozona por debajo del nivel del 2% otorga al BCE cierto espacio de maniobra. Las tasas de interés europeas probablemente van a seguir esencialmente en cero durante un tiempo, y no sería sorprendente que, en el futuro, el BCE introdujera políticas monetarias más acomodaticias, como compras de activos, en un intento de estimular la recuperación económica.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes