Lo importante es participar: por qué el mercado laboral europeo podría ser más sólido de lo que pensamos

El viernes constatamos nuevas pruebas de fortalecimiento del mercado laboral estadounidense: en septiembre se crearon 248.000 nuevos puestos de trabajo y la tasa de paro se situó por debajo del 6% por primera vez en seis años. En cambio, las cifras generales de desempleo en Europa son mucho menos halagüeñas: en agosto, el paro en la zona euro se situó en torno al 11,5%.

No obstante, un dato menos alentador para Estados Unidos es que la tasa de participación laboral cayó hasta su nivel más bajo desde 1978. La tasa de participación mide el número de personas que están empleadas o que buscan empleo, como porcentaje de la población en edad de trabajar. Para tener una idea mucho más completa de lo que está ocurriendo, en realidad deben analizarse las tasas de paro y de participación de manera conjunta. El siguiente ejemplo, aunque sea un poco extremo, nos puede ayudar a entenderlo mejor: una economía puede dar la impresión de estar en una situación de pleno empleo (cero desempleo), pero si la tasa de participación también es igual a cero, significaría que nadie trabaja.

Esta caída de la tasa de participación en Estados Unidos ha sido un tema ampliamente debatido, especialmente porque la presidenta de la Reserva Federal, Janet Yellen, hace referencia a ella sistemáticamente cuando responde preguntas relacionadas con la solidez de la economía estadounidense. Las causas pueden ser múltiples; quizás haya gente que ha dejado de buscar trabajo al perder toda esperanza de encontrarlo, mientras que otros pueden haberse jubilado anticipadamente, y una parte podría estar prolongando (o volviendo) a algún tipo de estudio o formación. En Europa, sin embargo, el tema de la tasa de participación ha tenido menos difusión, motivo por el cual estoy muy agradecido con Erik Nielsen de Unicredit por haber destacado lo que ocurre en la región.

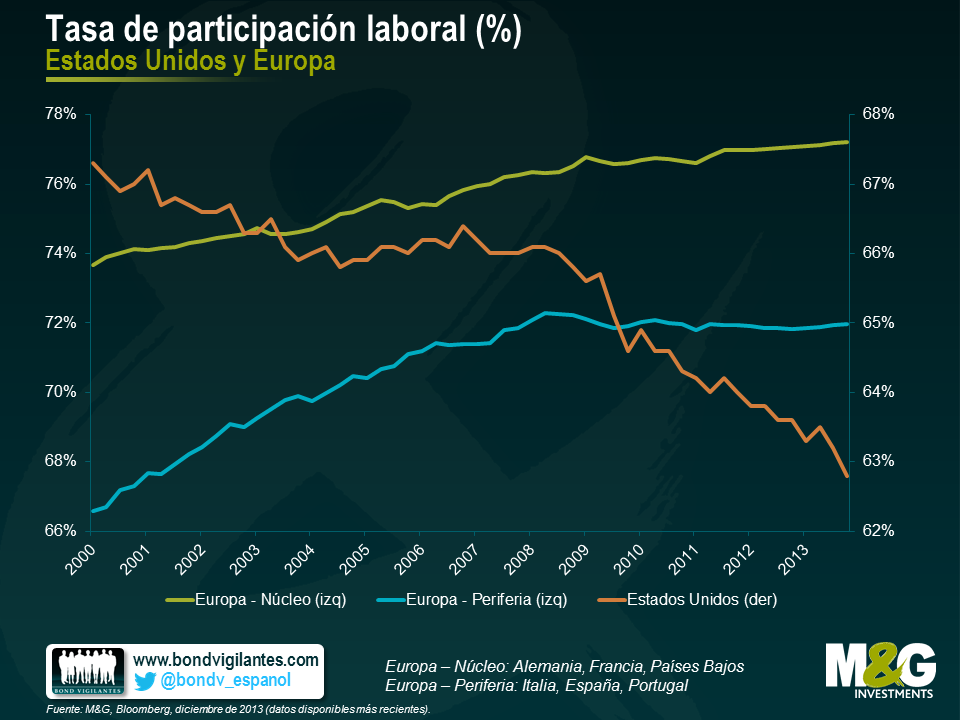

Aunque las cifras de desempleo esbozan una situación bastante sombría, la tasa de participación viene siguiendo una trayectoria por lo general alcista. Además, esta tendencia se viene observando tanto en el núcleo como en la periferia de Europa (ver gráfico), de modo que no es que los datos alemanes estén maquillando el letargo de otros países. Nuevamente, las causas pueden ser diversas. En cualquier caso, factores como la incorporación de una mayor proporción de mujeres a las filas de trabajadores en los últimos años y el aumento de la edad de jubilación en algunos países podrían jugar un papel a este respecto.

A fin de evaluar la situación real en varios países y el avance relativo de cada uno, decidimos mantener constantes sus tasas de participación a sus niveles de 2000 y proyectar cómo habría evolucionado el paro si el número de personas en la fuerza laboral se hubiese mantenido al mismo nivel que en 2000.

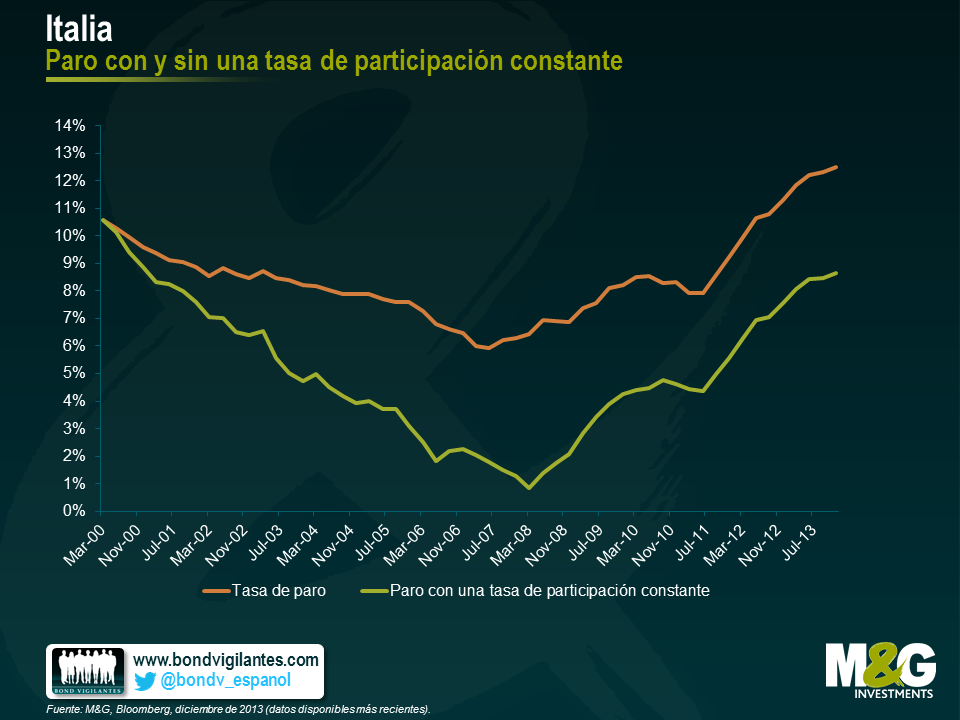

Como se desprende de los siguientes gráficos, los resultados son esclarecedores. A fin de 2013 (la última lectura disponible) el desempleo general de Italia se situaba en el 12,5%, pero una vez considerada la tasa de participación de 2000, se produce un descenso de un 3,8%, hasta el 8,7%. Lo mismo puede decirse de España, país en que la diferencia asciende a un enorme 13,3%. Esto contrasta marcadamente con Estados Unidos, país sobre el que disponemos de datos más recientes: si aplicamos la tasa de participación de 2000, el nivel actual de desempleo general del 5,9% se eleva al 12,5%.

Me sorprendió bastante la magnitud de esta divergencia, así como el hecho de que Estados Unidos se encuentra en peor situación comparado con 1999 que los países de la periferia europea. No estoy del todo convencido de que la zona euro esté a las puertas de un periodo de mayor crecimiento, o si por el contrario su economía comenzará a parecerse a la de Japón. Ahora bien, estos gráficos hacen que me incline decididamente más hacia la primera posibilidad.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes