Les obligations vertes arrivent à maturité

Les obligations vertes sont des instruments dans lesquels les revenus sont utilisés exclusivement dans des projets verts nouveaux ou existants – définis comme des activités visant à réduire le réchauffement climatique ou à favoriser le développement durable. Elles permettent de lever des capitaux et d’investir dans des projets respectueux de l’environnement. En janvier 2014, l’International Capital Market Association (ICMA) a défini des lignes directrices pour l’émission d’obligations vertes.

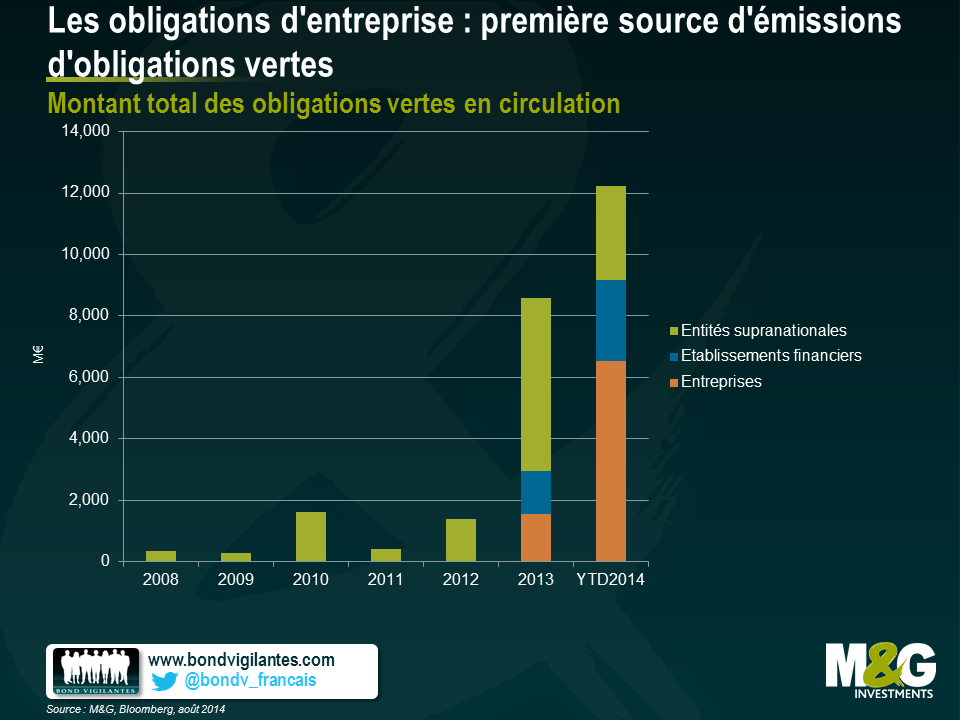

Dominés au départ par les émetteurs supranationaux (tels que la Banque européenne d’investissement, la Banque mondiale et la Banque européenne pour la reconstruction et le développement), les émetteurs d’obligations financières et d’entreprise sont aujourd’hui de plus en plus nombreux à avoir recours à cette nouvelle source de financement.

Ou tout au moins à s’y essayer. En octobre 2012, la société de gaz industriels Air Liquide a revendiqué être « la première société privée à émettre des obligations répondant aux critères des investisseurs ISR ». Précédant les Principes sur les obligations vertes, cette obligation ne peut techniquement pas être considérée comme une obligation verte, mais force est de constater qu’elle a surtout été placée auprès d’émetteurs mandatés par des investisseurs socialement responsables (ISR). Depuis, EDF a annoncé en novembre 2013 « l’émission de la première obligation d’entreprise verte », mais ce titre pourrait revenir (à deux jours près) à la foncière suédoise Vasakronan. Plus récemment, la société Unilever a annoncé en mars 2014 que son « obligation de durabilité écologique [était] la première obligation verte sur le marché en livre sterling, et la première par une société du secteur des produits de grande consommation ».

Nul doute que les entreprises veulent stimuler le développement du marché des obligations vertes comme nouvelle source de financement et, ainsi, sensibiliser le marché aux questions environnementales auxquelles elles sont confrontées. Le graphique ci-dessous montre que les entreprises sont désormais la plus importante source d’émissions d’obligations vertes. Si les émetteurs et les investisseurs marquent des points en termes de réputation pour leur participation et leur soutien à des projets durables, il n’en reste pas moins que les obligations vertes requièrent une définition contraignante reconnue internationalement, car elles se contentent à l’heure actuelle d’adhérer à un ensemble de lignes directrices facultatives.

L’une des caractéristiques structurelles des obligations vertes est qu’elles s’inscrivent souvent dans des programmes d’Euro Medium Term Notes (EMTN) existants et sont garanties par la société mère. Les flux de trésorerie destinés à servir ces obligations proviennent de l’émetteur et, donc, de l’ensemble des flux de trésorerie de l’entreprise, pas seulement du projet en cours de financement. Pas surprenant, alors, que la note de crédit de ces obligations soit semblable à celle des autres obligations émises par cet émetteur. Toutefois, cette dislocation signifie que les investisseurs ne peuvent pas déterminer les flux de trésorerie du projet sous-jacent.

Les émetteurs d’obligations d’entreprise affectent souvent l’utilisation des revenus à des fins générales de l’entreprise, ce qui est assez vague quant à l’utilisation et à la destination des revenus. Sont-ils utilisés, par exemple, pour le refinancement, pour des opérations de fusion et acquisition, pour des dépenses en capital ou pour des rachats d’actions ? À l’inverse, l’une des pierres angulaires d’une obligation verte est que l’utilisation des revenus est définie dans la documentation juridique du titre, ce qui offre un certain degré de transparence. Je parle bien de « degré », car, en pratique, une fois les revenus déployés, l’investisseur peut recevoir des informations limitées sur l’évolution du projet et la mesure dans laquelle il répond aux objectifs environnementaux. Par exemple, les revenus obligataires du projet spécifié participent-ils à une réduction notoire des gaz à effet de serre, de la consommation d’eau et des déchets ?

Il existe une certaine asymétrie entre les performances environnementales requises par les émetteurs et celles requises par les investisseurs. Pour qu’une entité puisse émettre une obligation verte, elle doit respecter les principes définis par l’ICMA. En plus de l’utilisation des revenus, ces principes incluent l’évaluation et la sélection du projet, le reporting et la gestion des revenus. Ce dernier principe comprend une suggestion pour améliorer l’intégrité environnementale de l’instrument par l’utilisation d’un auditeur externe, d’un vérificateur indépendant ou, comme on l’appelle parfois, d’une agence de notation ISR (investissement socialement responsable). Malgré les nombreuses exigences auxquelles sont soumis les émetteurs, aucune limitation n’apparaît quant aux fonds obligataires aptes à participer à son émission. Les émetteurs font souvent part de leur désir de diversifier leurs sources de financement et d’attirer les investisseurs attentifs à l’investissement socialement responsable et aux critères environnementaux, sociaux et de gouvernance (ESG) et en quête d’instruments à revenus fixes durables (aussi bien du point de vue des flux de trésorerie que de l’environnement), alors que les investisseurs eux-mêmes n’ont pas forcément besoin d’un bulletin de santé aussi écologique.

En effet, une obligation émise dans un « emballage écologique » peut ne pas répondre aux exigences de certains fonds ISR, qui peuvent par exemple soutenir, à juste titre ou non, qu’EDF utilise les flux de trésorerie générés par ses centrales nucléaires pour verser des coupons sur son obligation verte. Une autre manière d’aborder la question serait de dire que les projets environnementaux reçoivent des rehaussements de crédit grâce à l’utilisation des flux de trésorerie des entreprises pour soutenir l’investissement dans des initiatives vertes. Quoi qu’il en soit, la difficulté pour les investisseurs reste de déterminer la valeur écologique de l’obligation. Les agences de notation se tiennent pour le moment à l’écart et se contentent d’attribuer une note relative d’environnementalisme.

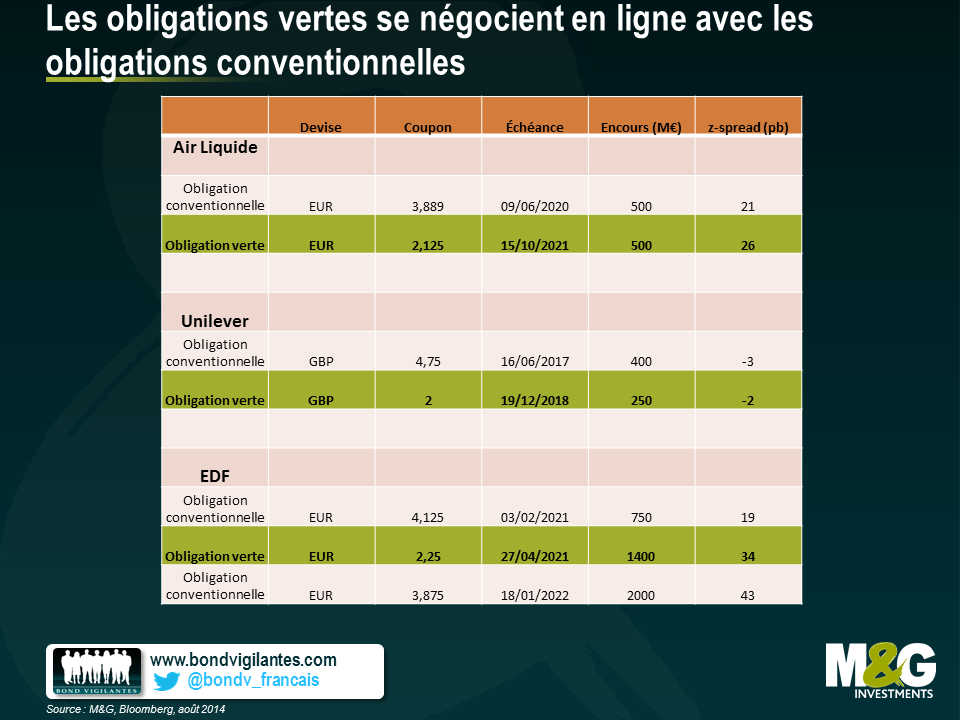

Enfin, si l’on regarde les exemples d’entreprises émettrices d’obligations vertes dans le tableau ci-dessous, on constate que le prix des obligations vertes sur le marché secondaire est en ligne avec les autres émissions (non vertes), ce qui nous semble logique compte tenu des facteurs structurels et de flux de trésorerie susmentionnés.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes