Demain, « vieillissement de la population » pourrait rimer avec « rendements obligataires dérisoires »

Les pays développés connaissent une évolution démographique sans précèdent : le vieillissement de la population. Partout dans le monde, l’augmentation de l’espérance de vie a un impact fort sur les prix des actifs et les ressources, et influe également sur l’efficacité des politiques monétaires. De manière générale, les plus âgés sont moins touchés par les variations de taux d’intérêt parce qu’ils sont en majeure partie créanciers, tandis que les plus jeunes y sont très sensibles, car ils se sont endettés pour se lancer dans la vie. La démographie évoluant, il faudra que les mouvements de taux d’intérêt soient plus importants dans les pays âgés que dans les pays jeunes pour qu’ils aient le même impact sur la croissance et l’inflation.

En termes de conséquences sur l’inflation, la croissance de la main-d’œuvre donne un aperçu de la trajectoire potentielle des prix, ou du moins une idée des répercussions structurelles du vieillissement de la population sur les dynamiques d’inflation. Dans les grandes lignes, la théorie veut qu’une génération jeune et étoffée soit moins productive qu’une génération plus âgée et plus restreinte. La première faisant ses premiers pas dans l’économie au sortir de l’école ou de l’université, la baisse de la productivité se traduit par une hausse des coûts, et donc par une poussée de l’inflation. Les jeunes veulent également consommer et s’endettent pour fonder une famille et acheter un logement. L’investissement dans ces nouvelles générations finit par payer et se traduit par un gain de productivité notable, grâce aux évolutions technologiques et à l’innovation. Une fois le consommateur devenu épargnant, les tensions inflationnistes commencent à s’estomper.

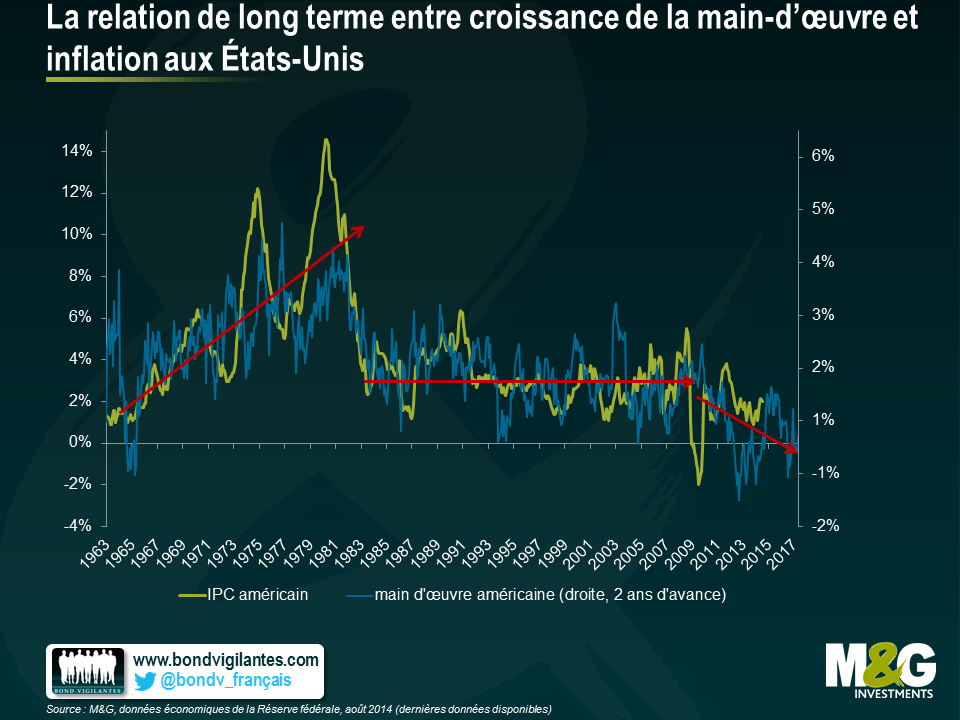

La relation de long terme entre croissance de la main-d’œuvre et inflation aux États-Unis est illustrée par le tableau ci-dessous. L’inflation suit la croissance de la main-d’œuvre avec un décalage d’environ deux ans, car il faut du temps à l’économie pour commencer de profiter des gains de productivité. La main-d’œuvre évoluant tantôt à la hausse, tantôt à la baisse, l’inflation suit généralement la même tendance.

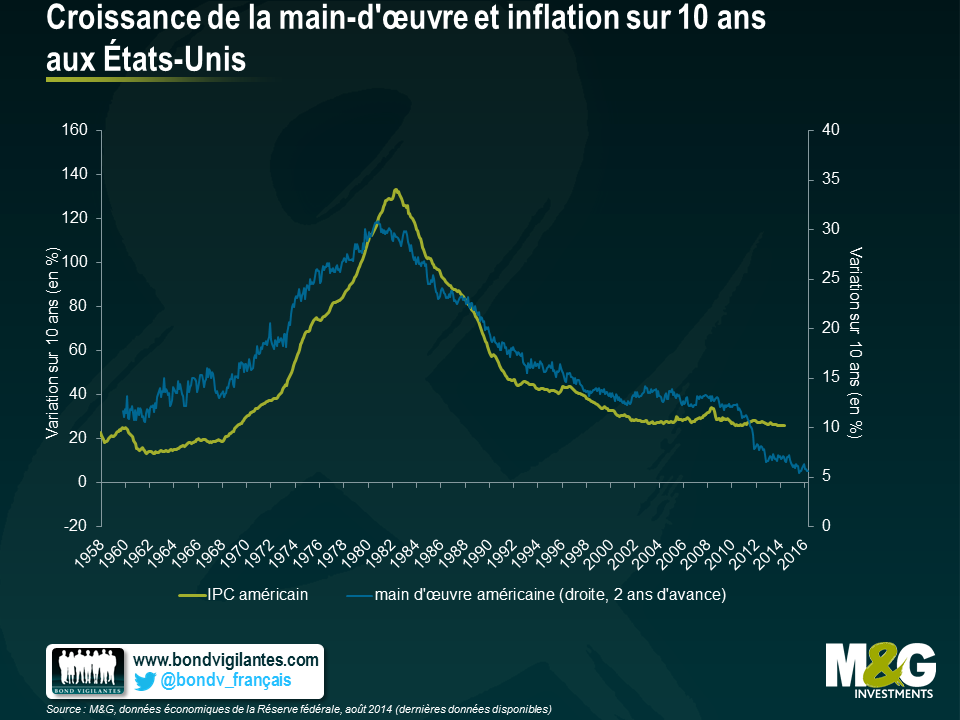

Le deuxième graphique porte sur les mêmes indicateurs économiques, mais avec des périodes de 10 ans. Notons qu’il semble indiquer que la génération du « baby-boom » est entrée sur le marché du travail à la même époque que les chocs pétroliers. L’afflux de nouveaux salariés dans l’économie américaine a vraisemblablement contribué à la forte inflation qui sévissait dans les années 1970. Pendant les trois décennies suivantes, celle-ci s’est tassée au fur et à mesure que l’économie profitait des avantages technologiques et des gains de productivité offerts par les baby-boomers. Si l’on se tourne vers l’avenir, il est possible que le ralentissement de la croissance de la main-d’œuvre aux États-Unis engendre des pressions déflationnistes.

Loin de moi l’idée de dire que la démographie est la seule raison de la décrue de l’inflation ces dernières années. L’accumulation de montagnes de dette privée et publique, la mondialisation et les évolutions technologiques sont autant de tendances de fond qu’il ne faut pas oublier. Je pense plutôt que le vieillissement de la population mondiale et l’impact de la démographie sur l’inflation et l’économie réelle font partie de ces grands mouvements qui méritent notre attention. Que peuvent faire les banques centrales face à ce vaste changement générationnel, si la déflation devenait réalité ? Les taux d’intérêt touchent des points bas historiques et des assouplissements quantitatifs ont été lancés, mais leur impact déterminant sur l’inflation, prédit par tant d’économistes, se fait toujours attendre.

J’ai déjà évoqué ici la faiblesse des taux d’intérêt et les freins au rendement qui existent dans l’économie mondiale. Sur les marchés de la dette, ce sont les pressions déflationnistes qui pèsent sur le rendement et expliquent en partie pourquoi les performances des obligations ne sont pas près de redresser, et pourraient même tomber encore plus bas sur le long terme.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes