La Chine affiche-t-elle réellement un taux de croissance de 7,5%? Non, selon l’« indice Li Keqian » de Citigroup

On dira ce qu’on voudra sur le site d’alerte controversé WikiLeaks et sur son très critiqué fondateur Julian Assange, mais l’association a levé le voile sur une série d’indiscrétions éclatantes, outre les fuites plus sérieuses de secrets militaires pour lesquelles elle est devenue célèbre.

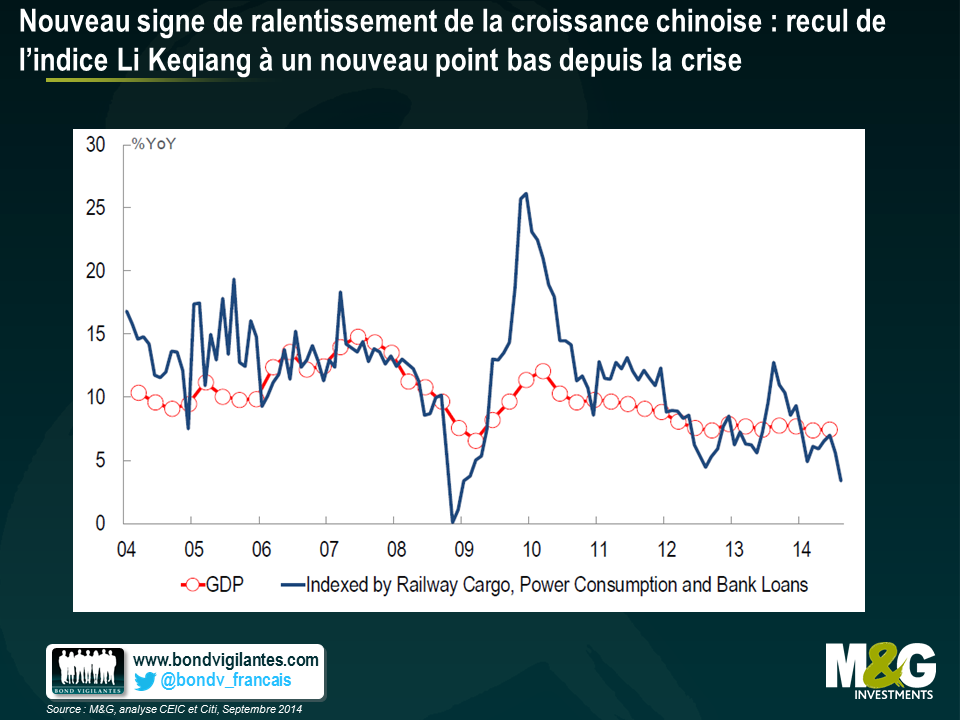

Parmi ces révélations, le site a dévoilé comment Li Keqiang (actuel Premier ministre chinois, mais dirigeant alors moins connu du parti communiste de la province de Liaoning à l’époque) a admis au cours d’un dîner avec l’ambassadeur américain en Chine en 2007 que les chiffres du PIB du pays étaient « artificiels » et donc peu fiables. M. Li a poursuivi en précisant qu’à la place, il ne s’intéressait qu’à trois données pour évaluer les progrès économiques de sa province: la consommation électrique, le volume de fret ferroviaire et les prêts bancaires.

Citigroup a pris au mot M. Li et a élaboré un « Indice Li Keqiang », à l’aide des trois indicateurs économiques mentionnés plus haut afin de donner un aperçu de la santé économique du pays sous son mandat. Et en effet, l’indice (voir graphique) témoigne d’un ralentissement bien plus marqué que le recul affiché par les chiffres officiels du PIB chinois. Cette tendance est étroitement liée à d’autres données ciblées par les investisseurs, notamment la baisse des prix des matières premières (même s’il ne faut pas oublier que le prix d’un actif peut reculer non seulement du fait d’une chute de la demande, mais également d’une augmentation de l’offre, laquelle a connu un accroissement de la part de certains grands producteurs de fer et de charbon en particulier).

D’aucuns pourraient prétendre que la fiabilité des données sous-jacentes de l’Indice Li Keqiang risque désormais d’être compromise également, puisque son opinion de ce qui constitue ou non des données fiables a été rendue publique pour la première fois en 2010. Malgré tout, les diverses sources de données semblent converger vers l’hypothèse que nous soutenons depuis plusieurs années, à savoir que la Chine est sur la voie d’un ralentissement plutôt spectaculaire et qu’on voit mal comment cela pourrait se terminer autrement que par un désastre, surtout pour les nombreux pays devenus de plus en plus tributaires de la vigueur de l’économie chinoise et désormais très vulnérables à sa faiblesse.

Le ratio investissement/PIB de la Chine a bondi au niveau absolument insoutenable de 54,4%. La prudence s’impose.

Le Professeur Michael Pettis prévoit une croissance réelle de 3 à 4% en moyenne sur les dix prochaines années. Un chiffre optimiste…

Qui fait les frais du rééquilibrage et du ralentissement inévitables de la croissance en Chine ?

Pas de miracle sur le marché immobilier chinois : le dragon va-t-il s’essouffler ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes