Panorama hebdomadaire – Fausses nouvelles sur le commerce : chute des actions, hausse des obligations

Les marchés obligataires internationaux ont progressé au cours des cinq dernières séances, le plongeon du prix du pétrole, la faiblesse des statistiques outre-Atlantique et la déception quant à l’impact réel de la trêve commerciale de 90 jours entre les États-Unis et la Chine ayant conduit à un aplatissement marqué de la courbe des taux américaine qui ne se trouve ainsi plus qu’à 12 points de base (pb) de l’inversion. L’aplatissement s’est intensifié après que le Président américain Donald Trump ait modéré ses récents propos au sujet de l’accord commercial entre les États-Unis et la Chine conclu au cours du week-end à Buenos Aires. La nomination de Robert Lightizer, un partisan bien connu de la ligne dure sur le commerce, à la tête du prochain cycle de négociations commerciales n’a pas aidé non plus. L’enthousiasme s’est trouvé être encore un peu plus douché par la correction des actions internationales, des indices PMI décevants en Europe et de violentes émeutes anti-austérité à Paris. Les problèmes de la Grande-Bretagne se sont également intensifiés à l’approche du vote crucial du Parlement du 11 décembre sur le Brexit.

Seules 4 des 100 classes d’actifs obligataires suivies par notre point hebdomadaire « Panoramic Weekly » n’ont pas réussi à profiter de la morosité, comme notamment les prêts à effet de levier américains qui se comportent généralement bien dans un contexte de hausse des taux. La probabilité suggérée par le marché d’une hausse des taux par la Réserve fédérale la semaine prochaine a baissé de 80 % la semaine dernière à 74 %. Les obligations à haut rendement européennes ne sont pas non plus parvenues à progresser, pénalisées par les difficultés persistantes de l’Italie liées à son déficit budgétaire. Les obligations à long terme ont été les plus performantes à la faveur de leur plus grande sensibilité aux taux d’intérêt : les obligations indexées sur l’inflation britanniques se sont inscrites en forte hausse de 3,4 % au cours des cinq dernières séances, tandis que l’emprunt d’État américain à 25 ans a signé un gain de 2,7 %. Les doutes à l’égard de la croissance américaine ont pénalisé le dollar et, ce faisant, ont favorisé la hausse des obligations souveraines et des devises des marchés émergents. Les devises émergentes ont également été soutenues par de nouveaux relèvements de taux en Corée du Sud et au Pakistan. Les spreads de crédit se sont généralement élargis en raison du contexte globalement teinté de pessimisme, mais la baisse du taux de base souverain sous-jacent a neutralisé le repli, ce qui a aidé la plupart des classes d’actifs des obligations des entreprises à générer des performances positives.

En hausse :

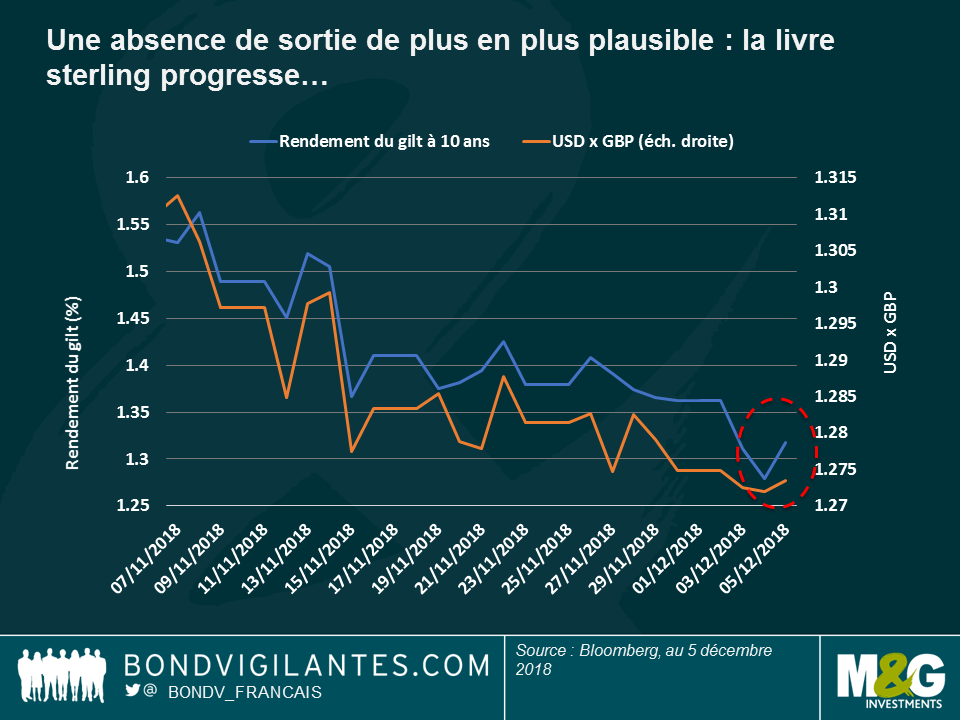

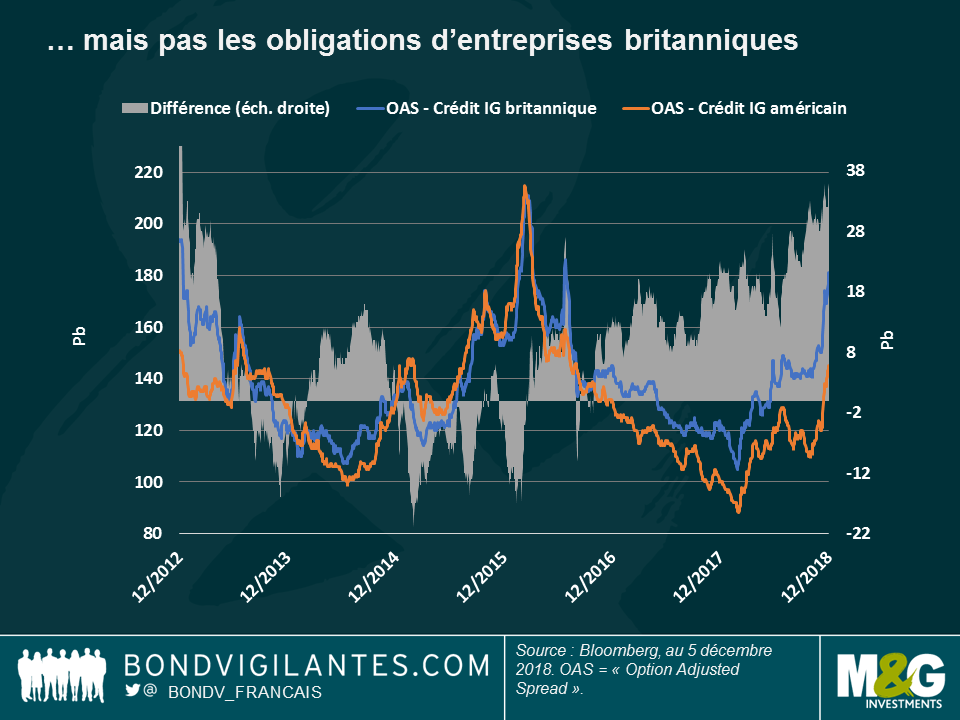

Royaume-Uni – sortie ou pas sortie : dans un style dramatique typiquement shakespearien, la Chambre des communes a insisté pour renforcer son droit de regard au cas où l’accord sur le Brexit de la Première ministre Theresa May ne devait pas être adopté le 11 décembre au Parlement comme beaucoup le prévoient. A l’heure actuelle, les issues potentielles restent extrêmement indécises : la remise en question du leadership des Conservateurs, des élections générales, un deuxième référendum sur l’adhésion à l’UE, un report de la décision de sortir, voire même une abrogation totale de l’accord. Les marchés financiers ont interprété la tournure des événements comme un signe que le maintien au sein de l’UE était une possibilité de plus en plus plausible, ce qui a favorisé une modeste appréciation de la livre sterling. Comme le montre le premier graphique, les rendements des gilts ont également augmenté sous l’effet de la baisse de la demande de titres refuges. Les anticipations d’inflation ont été légèrement revues à la baisse dans la mesure où une livre sterling plus forte aide à contenir l’augmentation des prix à l’importation. Les entreprises britanniques n’ont cependant pas connu de répit : la différence entre la prime de risque exigée par les investisseurs pour détenir des obligations « investment grade » britanniques plutôt que leurs équivalentes américaines a continué de s’élargir et a atteint 36 pb, soit son niveau le plus élevé depuis 2012, au plus fort de la crise de la dette souveraine européenne. Après deux années de négociations tumultueuses, une seule chose semble certaine à ce stade : nous n’avons pas encore tout vu.

Rendements des marchés émergents – suffisamment rémunérateurs pour le risque ? Les marchés émergents ont connu une année 2018 difficile, principalement en raison des craintes d’un ralentissement de la croissance mondiale, de la hausse du dollar et des problèmes intervenus en Argentine et en Turquie. L’un des indices phares de la classe d’actifs, celui de JP Morgan relatif à la dette souveraine émergente libellée en dollar américain (EMBI), a chuté de 5 % depuis le début de l’année, également pénalisé par les mauvaises performances de pays exportateurs de pétrole tels que le Brésil, le Mexique et le Venezuela. La baisse du cours a toutefois porté le rendement de l’indice EMBI à 7 %, son plus haut niveau depuis sa création en 2009 et un niveau auquel certains investisseurs s’estiment rémunérés pour le risque.

En baisse :

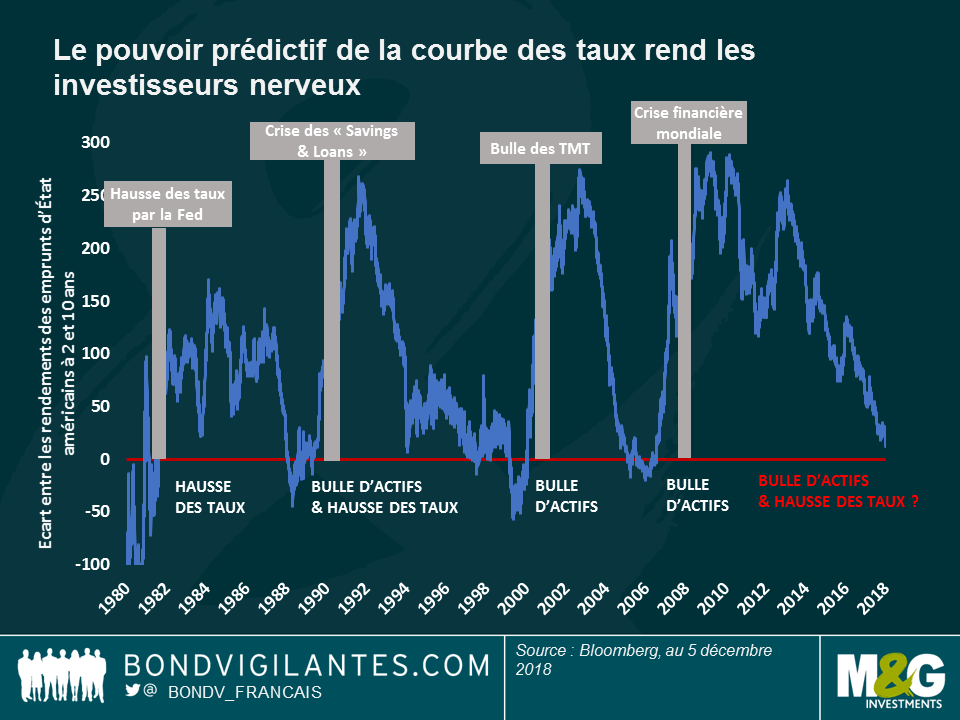

Courbe des taux américaine – vers l’inversion : les investisseurs obligataires aiment généralement les courbes parce que la convexité augmente les gains et réduit les pertes – mais tout le monde n’aime pas les courbes qui existent à l’heure actuelle : l’écart entre les emprunts d’État américains à 10 et 2 ans est tombé à seulement 11 pb, son point le plus bas depuis 2007 et un niveau proche de la ligne d’inversion – généralement un signe de récession. Comme l’illustre le graphique, des inversions de courbe ont en effet souvent précédé des récessions (barres grises), généralement déclenchées par l’éclatement d’une bulle d’actifs (comme la bulle des TMT au début des années 2000 ou l’implosion des titres adossés à des créances hypothécaires en 2007) ou par une succession de hausses des taux qui met à mal la croissance. Certains observateurs s’attendaient à ce que la courbe 2-10 ans finisse par s’inverser l’an prochain, mais les événements de cette semaine pourraient bien avoir contribué à rapprocher un peu plus cette inversion : la courbe 5-2 ans s’est en effet déjà inversée après avoir atteint -0,967 pb cette semaine. Les observateurs de ce camp font valoir que la récente forte hausse du taux de l’emprunt d’État américain à 2 ans, le taux d’actualisation mondial de fait, aura très probablement un impact négatif sur la croissance et les bénéfices. A l’inverse, d’autres investisseurs estiment quant à eux que la croissance et les bénéfices des entreprises aux États-Unis, même en marquant quelque peu le pas, restent solides. Selon les prévisions du consensus, l’économie américaine devrait croître de 2,9 % cette année, de 2,6 % l’an prochain et de 1,9 % en 2020.

Obligations BBB américaines – Geee : les obligations d’entreprises « investment grade » américaines les moins bien notées ont continué de souffrir d’une décennie de croissance ininterrompue de leur taille – et de certains événements particuliers : le rendement supplémentaire par rapport aux emprunts d’État américains que les émetteurs américains notés BBB doivent payer a atteint 174 pb mercredi, son niveau le plus élevé en plus de deux ans. La classe d’actifs a également été pénalisée par les inquiétudes de plus en plus vives des investisseurs au sujet de General Electric, le géant industriel américain qui s’est engagé dans un programme de désendettement et de cession d’actifs afin d’assainir ses finances – ne manquez pas le blog de Mario Eisenegger : Le géant General Electric peut-il aider à apaiser les craintes à l’égard des émetteurs BBB ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes