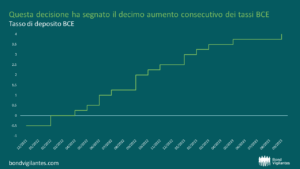

La corsa al taglio dei tassi di interesse…..pronti, partenza, via! La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Nel 2024, i numeri sull'inflazione si sono notevolmente ridotti rispetto ai picchi massimi e sembrano progredire verso gli obiettivi fissati delle banche centrali.

12 Marzo 2024