High yield: è ora di essere selettivi!

Di recente il nostro giudizio sul mercato high yield si è fatto più sfumato. Nel 2013 l’asset class potrebbe offrire una performance compresa fra il 7% e il 9%, mentre la possibilità di guadagni più cospicui sembra meno scontata nel contesto attuale.

Non bisogna però trascurare un aspetto importante, vale a dire l’opportunità offerta oggi dalle anomalie di prezzo. Per usare un termine tecnico, la dispersione degli spread all’interno del mercato è particolarmente elevata. Che cosa intendiamo con questo?

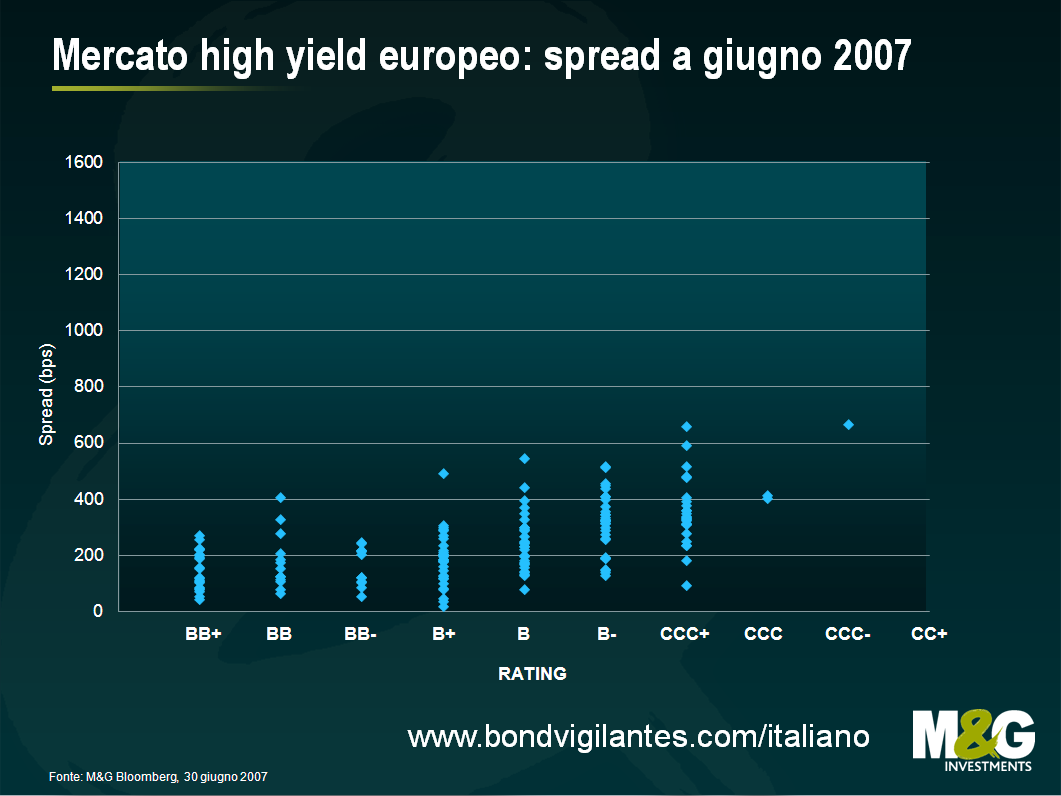

Ecco un’istantanea del mercato high yield europee nel 2007, che mette in relazione rating e spread. All’aumentare del rischio di credito, aumentava progressivamente anche il premio di rischio. La curva presentava pertanto una leggera inclinazione verso l’alto. Il mercato era piuttosto efficiente e la dispersione degli spread nell’ambito di una determinata categoria di rating era abbastanza contenuta.

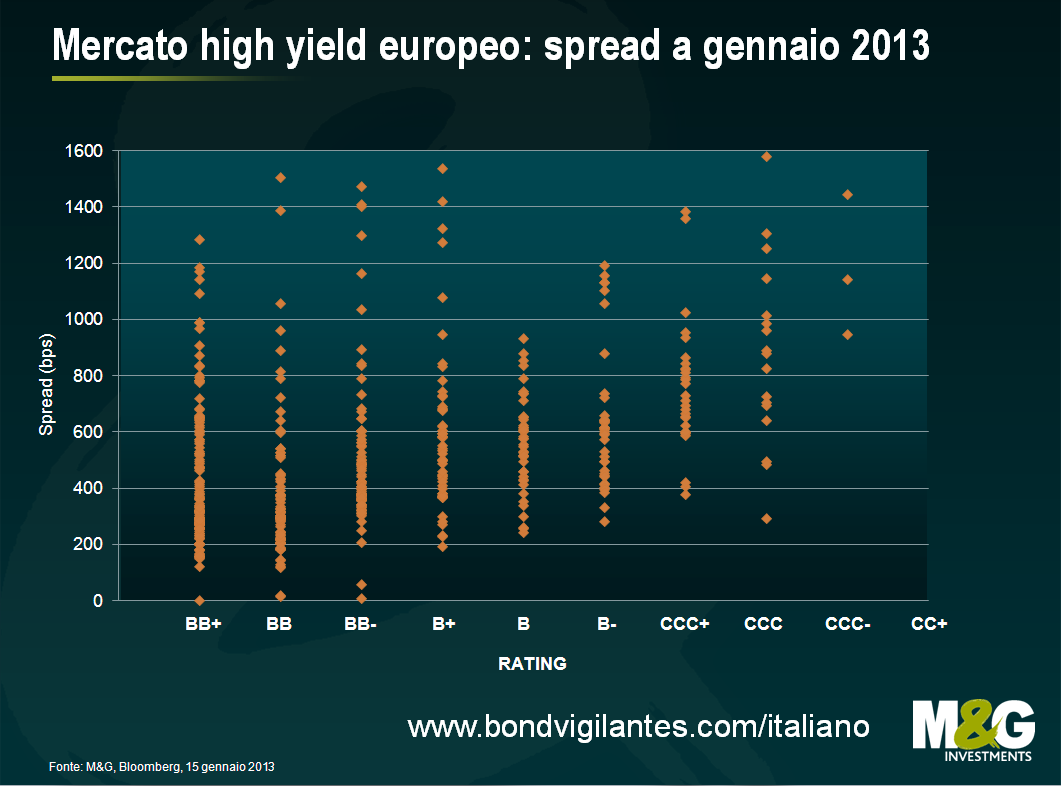

Confrontiamo ora quest’immagine con il panorama odierno: non soltanto il premio di rischio medio è decisamente più alto che nel 2007, ma – soprattutto – l’intervallo di spread in ogni categoria di rating è molto più ampio.

Come sfruttare quest’evidente anomalia? Chi è in grado di valutare correttamente il rischio di credito a prescindere dal giudizio delle agenzie di rating, può puntare sui bond che appaiono prezzati in maniera incorretta. Una buona selezione titoli può rivelarsi molto premiante. Supponiamo di acquistare l’obbligazione X a uno spread di 750bps e di vendere l’obbligazione Y a 250bps: c’è una differenza di 500bps. Mettiamo che col tempo questa differenza si azzeri e i due titoli convergano verso uno spread di 500bps, con una duration di 5 anni. Quest’operazione di relative pricing frutterebbe una performance del 25%, in quanto otterremmo una plusvalenza del 12,5% sull’obbligazione X ed eviteremmo una minusvalenza del 12,5% sull’obbligazione Y.

Se un gestore attivo riesce a cogliere anche solo una piccola parte di queste opportunità, i rendimenti del portafoglio possono aumentare notevolmente. È proprio ora di essere selettivi!

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes