Un target per il PIL nominale nel Regno Unito?

Il discorso di Mark Carney, prossimo Governatore della Banca di Inghilterra, al CFA Institute di Toronto potrebbe essere di fondamentale importanza per la futura politica monetaria inglese. Carney sembra suggerire che l’obiettivo di un PIL nominale può essere più efficace di un obiettivo di inflazione e mette l’accento sulla “dipendenza dalla storia” di una tale linea politica, in quanto “il passato non è passato”. Le banche centrali sarebbero dunque chiamate a rimediare alle mancanze del passato. I vuoti di crescita causati da recessioni e rallentamenti devono essere colmati.

https://mandg.kuluvalley.com/view/GvVkJRwBvjH

Il Cancelliere inglese George Osborne sembra aperto a un eventuale cambio di rotta della politica monetaria del Paese (è lui che ha nominato Carney). Ma che cosa ciò comporterebbe nella pratica? Fissare un target per il PIL nominale significa puntare a livelli di crescita e di inflazione tendenziali nel tempo. Il Regno Unito potrebbe puntare a una crescita reale del 2,5% ed a un’inflazione del 2%, per un totale del 4,5%. Ma il bello è che la composizione di tale percentuale non conta, quindi un’inflazione del 4,5% con una crescita reale dello 0% equivale a una crescita reale del 4,5% con un’inflazione dello 0%. O ancora, caso limite, a un calo del PIL reale del 10% in presenza di un’inflazione del 14,5%. Penso che molti di noi giudicherebbero alquanto strana questa intercambiabilità fra crescita (“buona”) e inflazione (“cattiva”). È forse un esempio di politica in grado di trasformare un fallimento (tassi di inflazione costantemente più elevati del target) in un trionfo? Non proprio, temo, visto che negli ultimi tempi il PIL nominale del Regno Unito non è salito del 4,5% a fronte di una crescita reale che rasenta lo zero.

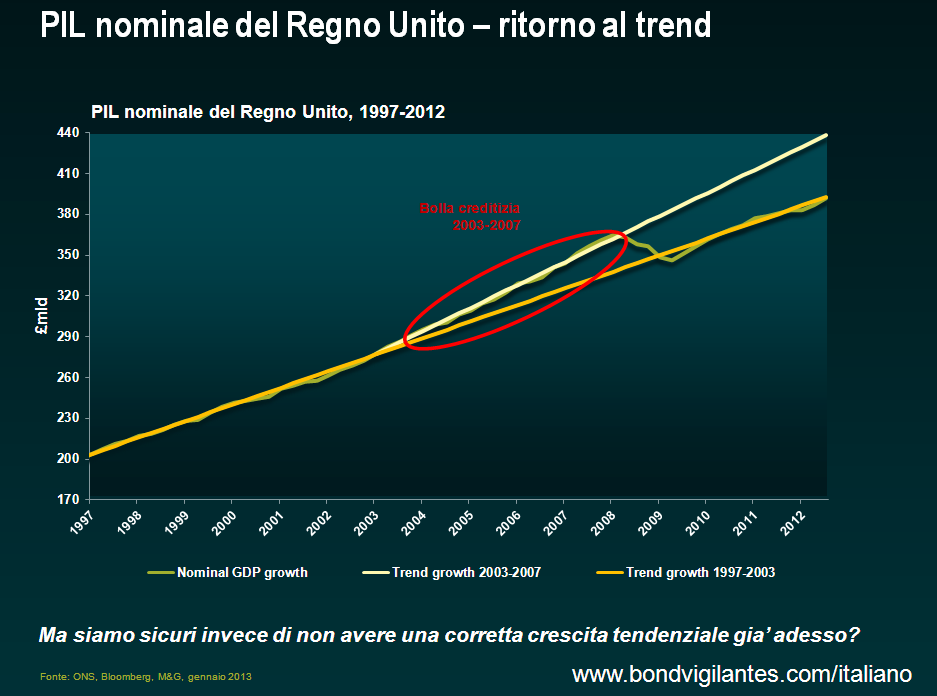

Ma i miei dubbi non finiscono qui. Nella linea politica proposta da Carney diventa essenziale la stima del trend. Questo grafico mostra il livello del PIL nominale inglese (in verde). Se tracciamo una linea tendenziale per il periodo dal 2003 al 2007 e la proiettiamo in avanti nel tempo, notiamo che la crescita è decisamente inferiore al potenziale. Secondo i miei calcoli siamo del 12% circa al di sotto del trend, per quanto alcuni (anche internamente alla banca centrale) parlino del 15-16%. Data la debolezza della crescita reale (potremmo essere ripiombati in recessione), per tornare ai livelli tendenziali nei prossimi due anni occorrerebbe produrre una notevole inflazione. Alla fine quindi la Banca sarebbe “costretta a rimediare alle mancanze del passato”.

E se quel trend di crescita fosse troppo elevato? Fra il 2003 e il 2007 si era prossimi allo scoppio della bolla del credito e le fonti di crescita erano molteplici, dai consumi alla spesa pubblica. È quindi plausibile che allora l’espansione fosse superiore al potenziale, per effetto del basso costo del denaro e dell’indebitamento. Tracciando sul medesimo grafico una linea tendenziale a partire dal periodo che precede il boom del credito, dal 1997 al 2003, il gap cambia radicalmente. In base alla linea gialla il livello attuale del PIL nominale è proprio dove ce lo aspetteremmo. Forse questo spiega perché il mercato del lavoro inglese ha mostrato una certa robustezza dopo la crisi creditizia e perché l’inflazione ha continuato stabilmente a salire….stiamo già viaggiando a pieno ritmo?

Naturalmente vi sono altre obiezioni: i dati sull’inflazione non vengono mai rivisti, quelli sul PIL sì, talvolta in modo drastico. Quindi la banca centrale potrebbe fare riferimento a un dato storico soggetto a notevoli variazioni (la maggior parte degli economisti stima che il PIL inglese per il periodo successivo allo scoppio della crisi sarà corretto al rialzo). Ma le critiche più gravi riguardano i possibili danni alla credibilità della politica monetaria: il fatto di non preoccuparsi del mix di inflazione e crescita non aumenta forse il rischio che la corsa dei prezzi si allontani ancora di più dal target del 2%? Inoltre, qualcuno ha fatto notare che i Paesi con un regime basato sul PIL nominale hanno evidenziato una maggiore volatilità sia nella produzione sia nell’inflazione rispetto a quelli che hanno fissato obiettivi solo per l’inflazione.

Tutto sommato, la cosa non mi convince. Ma sono un tipo pragmatico e capisco che il rapporto debito/PIL di oggi (o quello che si può desumere dai trend demografici) si può risolvere solo con una crescita superiore al trend (il Regno Unito vedrà mai una crescita reale del 4% in maniera sostenibile?) o con un’inflazione più elevata. Nessun funzionario di banca centrale vi dirà mai che lo scopo di un simile cambiamento di rotta è ridurre il debito nazionale. Ma se la crescita continua a stagnare e i politici sono restii a prendere decisioni scomode su pensioni, aliquote fiscali e sussidi assistenziali, allora forse l’unico modo per diminuire il debito è alimentare l’inflazione. Non serve un default dei titoli di Stato in un Paese con una valuta nazionale – tuttavia si verificano default di altro tipo a scapito della popolazione, ad esempio promesse non mantenute su pensioni e agevolazioni alle famiglie – e con tassi di inflazione che riducono le passività reali del governo. Questo è il cambio di rotta della banca centrale, e non vi piacerà.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes