Il Funding for Lending Scheme ha sortito l’effetto desiderato?

L’espansione del Funding for Lending Scheme (FLS), il piano prestiti della Banca d’Inghilterra e del Tesoro britannico, ha fatto notizia la settimana scorsa. L’FLS è stato lanciato a luglio 2012 con l’intento di dare impulso ai finanziamenti nell’economia reale (settori non finanziari). In base al piano una banca o un istituto di credito fondiario prende a prestito Titoli di Stato inglesi dando asset idonei in garanzia. La commissione che tali enti sono tenuti a versare (il tasso di interesse) e l’importo che possono prendere a prestito dipendono da quanto sono aumentati i finanziamenti concessi. La banca o l’istituto di credito fondiario può quindi cedere i Titoli di Stato in cambio di denaro oppure (ipotesi più conveniente e probabile) inserirli nel suo portafoglio di liquidità. Più prestiti concedono, più prestiti possono contrarre a un tasso più basso.

La BoE e il Tesoro britannico hanno definito il piano un successo. Ma in base a che cosa?

È di oggi la notizia che marzo è stato un mese sfavorevole per i prestiti ipotecari approvati, i quali hanno registrato solo un leggero incremento portandosi a 53.500. Dall’inizio del 2010, il numero di approvazioni mensili è rimasto stabile intorno a 50.000. Se l’espansione del piano doveva incentivare i prestiti alle PMI, non sembra che lo scopo sia stato raggiunto.

Inoltre, se si considera che le banche contraggono prestiti a un tasso che la BoE stima essere pari allo 0,75% e che il tasso medio di prestiti ipotecari si attesta intorno al 4%, appare chiaro che famiglie e imprese non beneficiano di tassi più convenienti. Supponendo che i margini netti di interesse delle banche non costituiscono un metro di valutazione, ritengo sia giusto dire che il piano non è stato un grande successo.

A meno che non investiate in ABS. All’annuncio dell’FLS il mercato inglese dei titoli garantiti dai mutui residenziali (RMBS) ha reagito con un forte rally. È vero che dall’estate scorsa gran parte degli asset rischiosi ha messo a segno un rialzo – ascrivibile in parte all’ormai famoso discorso di Mario Draghi – ma ritengo che il piano abbia dato ulteriore impulso al settore degli RMBS britannici.

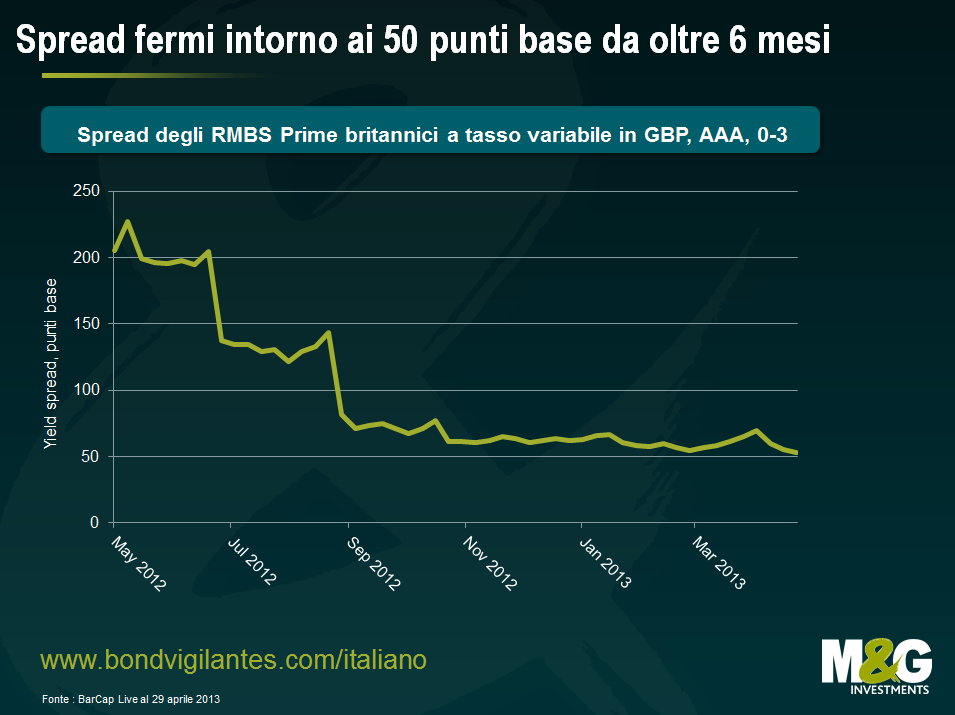

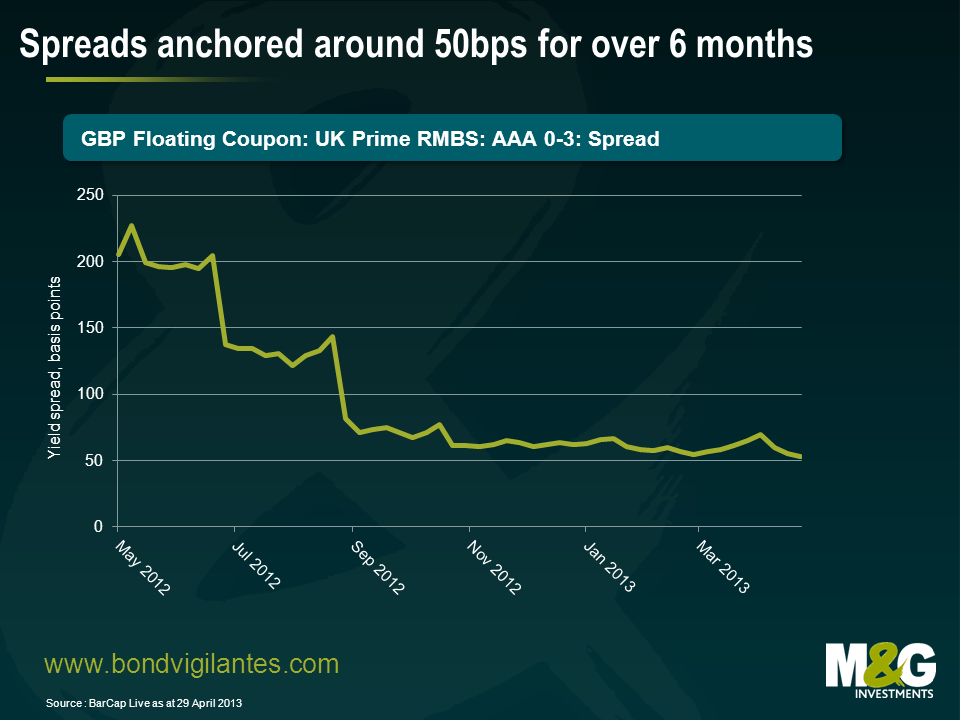

Invece di emettere RMBS, le banche e gli istituti di credito fondiario hanno preferito impegnare i loro titoli ipotecari nell’ambito dell’FLS, che ha fornito un supporto tecnico al mercato. Il grafico sotto riportato mostra lo spread su un indice di mutui prime britannici, di categoria AAA, a breve scadenza. Come si può ben vedere, i mutui hanno cominciato a crescere la scorsa estate e gli spread si sono attestati intorno ai 50 punti base a partire dall’autunno. La mancanza di offerta – non ci sono state nuove offerte pubbliche dallo scorso novembre – ha sicuramente sostenuto gli spread.

La Banca d’Inghilterra e il Tesoro britannico dichiarano che il piano è stato un successo essenzialmente perché le cose sarebbero andate peggio senza. Chiaramente non lo sapremo mai. Che la situazione sia migliorata o meno, l’FLS sembra aver fatto quasi esattamente il contrario di quanto previsto. Era stato istituito per fornire sostegno al settore non finanziario, ma, per quanto ne sappiamo, ad oggi ha favorito, seppur di poco, il settore finanziario.

{kind=link}

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes