Altro che comprare obbligazioni in valuta estera, i giapponesi stanno vendendo

Uno dei temi di investimento che ha trainato le piazze finanziarie globali negli ultimi mesi è l’acquisto di asset in valuta estera da parte degli investitori nipponici. Siamo sicuri che un investitore giapponese accorto lascerebbe da parte i titoli nazionali per evitare l’impatto del cambio e le conseguenze devastanti dell’inflazione, o per lo meno per cercare di ottenere rendimenti più elevati rispetto ai risicati guadagni (contenuti artificialmente) offerti dai titoli di Stato?

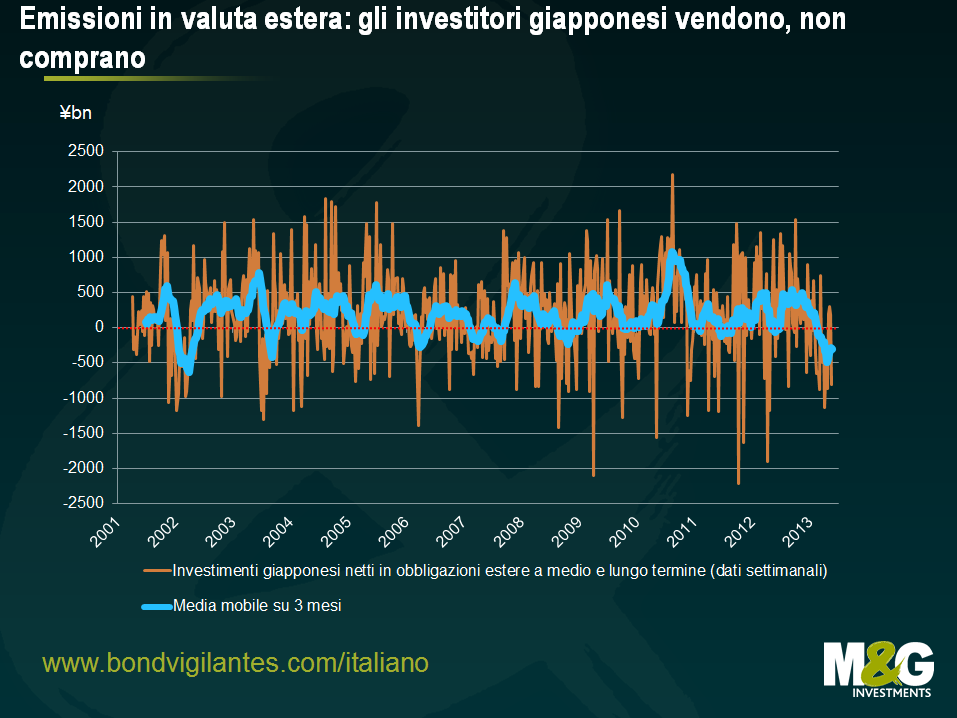

Beh, di sicuro non si sono buttati sui titoli in valuta estera, anzi, stanno facendo esattamente l’opposto. All’inizio del mese i media hanno dato ampio risalto alla notizia che gli investitori giapponesi erano stati acquirenti netti di bond esteri nelle tre settimane al 10 maggio. Tuttavia i dati diffusi fra ieri e oggi indicano che nella settimana conclusa il 17 maggio gli operatori nipponici hanno venduto obbligazioni estere per JPY 804,4 miliardi netti, annullando completamente gli acquisti delle settimane precedenti.

Il grafico seguente mostra gli acquisti netti settimanali di obbligazioni in valuta estera di grandi investitori come banche ed istituti di credito, compagnie di assicurazione, società di asset management ecc. La linea blu, che rappresenta la media mobile a tre mesi, segnala che i rimborsi di emissioni estere richiesti dagli operatori giapponesi sono prossimi al livello massimo dall’inizio della rilevazione del dato nel 2001.

Anche se è difficile trarre conclusioni, sembra che il rally del Nikkei, la flessione dello yen e il rimbalzo dei titoli governativi dei Paesi semi-core dell’area euro sia stato indotto da investitori stranieri intenzionati ad anticipare qualcosa che tuttavia non si è ancora verificata. È vero che i giapponesi potrebbero ancora fuggire dal loro mercato domestico, ma affinché ciò accada, è necessario che le aspettative sull’inflazione degli investitori, attualmente già elevate, si rializzino: il mercato obbligazionario sconta un livello medio dell’inflazione nipponica dell’1,8% annuo per i prossimi 5 anni, nonostante il QE in Giappone come in altri Stati non sia stato sinora garanzia di accelerazione dell’inflazione o di indebolimento delle valute. Forse la situazione sarebbe diversa se venissero riviste le elevate commissioni addebitate ai grandi investitori nipponici che vogliono impiegare capitali all’estero, ma anche in questo caso i costi di finanziamento e le esigenze di copertura farebbero convergere i giapponesi verso il mercato interno.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes