KO tecnico: perché i mercati valutari e dei gilt non apprezzano le indicazioni prospettiche di Carney

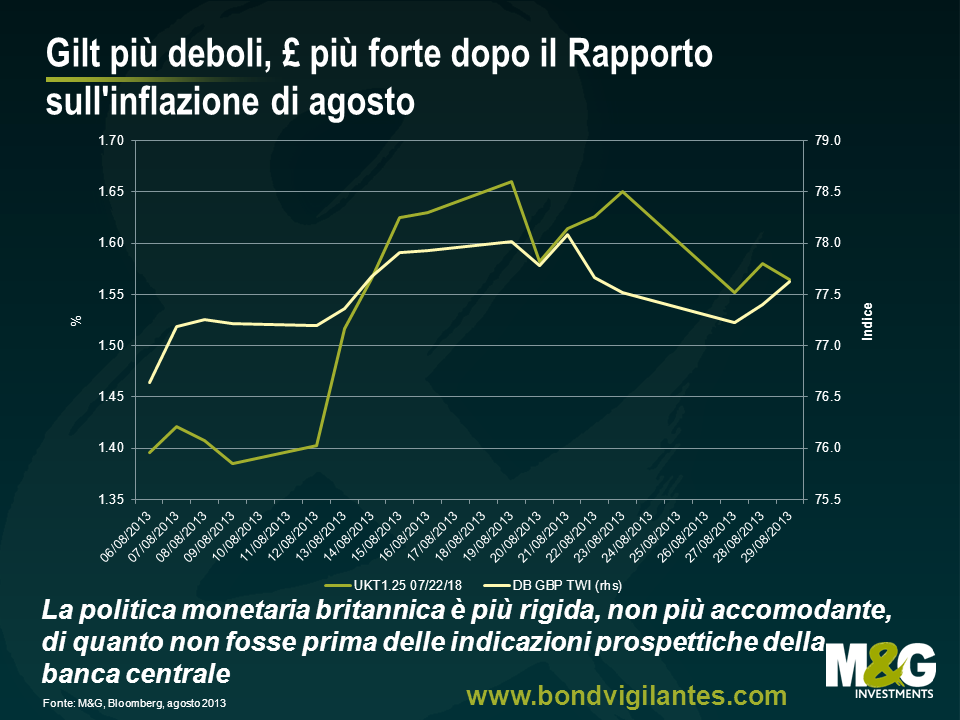

La squadra del Millwall non è stata l’unica a fare tanta strada da Londra a Nottingham ieri, tornando a casa a mani vuote (sconfitta dal fortissimo Nottingham Forest). È risultata poco produttiva anche la trasferta del team Carney della Banca d’Inghilterra nelle East Midlands, dove il nuovo governatore ha tenuto il primo discorso in questo ruolo alla Confederazione degli industriali (CBI, Chamber of Commerce and the Institute of Directors). Fin dalla pubblicazione del Rapporto sull’inflazione di agosto, in cui il Comitato di politica monetaria ha fornito il quadro di riferimento per le indicazioni prospettiche, i mercati hanno fatto esattamente il contrario di quanto auspicato dalla Banca. I gilt sono stati investiti dalle vendite, non solo nei segmenti delle scadenze medie e lunghe, in larga misura estranei al controllo diretto della BoE e più dipendenti dalle tendenze sui mercati obbligazionari globali, ma anche nel segmento breve, dove i rendimenti sui titoli di Stato a 5 anni sono aumentati di 20 punti base in meno di un mese. C’è stata poi anche una contrazione di fatto delle condizioni monetarie nel Regno Unito, attraverso la valuta. Ponderata su base commerciale, la sterlina vale l’1% in più rispetto a prima della diffusione delle indicazioni: sia il mercato dei gilt che la sterlina si sono mossi nella direzione “sbagliata” mentre Carney parlava di guidance ieri pomeriggio. Il mercato degli OIS (overnight index swap), che riflette le aspettative di andamento futuro dei tassi ufficiali, sconta in pieno un rialzo di 25 bp da parte della banca centrale inglese entro 2-3 anni.

Dunque, perché i mercati non credono a Mark Carney? Nell’intervento di ieri, ha detto chiaramente che la ripresa economica del Regno Unito è “agli albori” e più debole rispetto ad altre regioni del mondo. Ha spiegato che per un calo della disoccupazione alla soglia del 7% servono 750.000 nuovi posti di lavoro, e per crearli ci vorrà del tempo: almeno tre anni se non di più. E quand’anche la crescita dovesse accelerare, non è detto che l’occupazione aumenti in misura significativa. Ma due fattori hanno trascinato i gilt verso il basso, ieri pomeriggio. Prima di tutto, è stato annunciato che le banche britanniche potranno ridurre la quantità di titoli di Stato detenuti come cuscinetto di liquidità, purché dispongano di una base di capitale composta per oltre il 7% da attività ponderate per il rischio, uno sviluppo che potrebbe innescare vendite di gilt per decine di miliardi nei prossimi due anni circa. Ma soprattutto, il tentativo di retromarcia di Carney rispetto ai “fattori di innesco” citati nel Rapporto sull’inflazione non è stato abbastanza deciso.

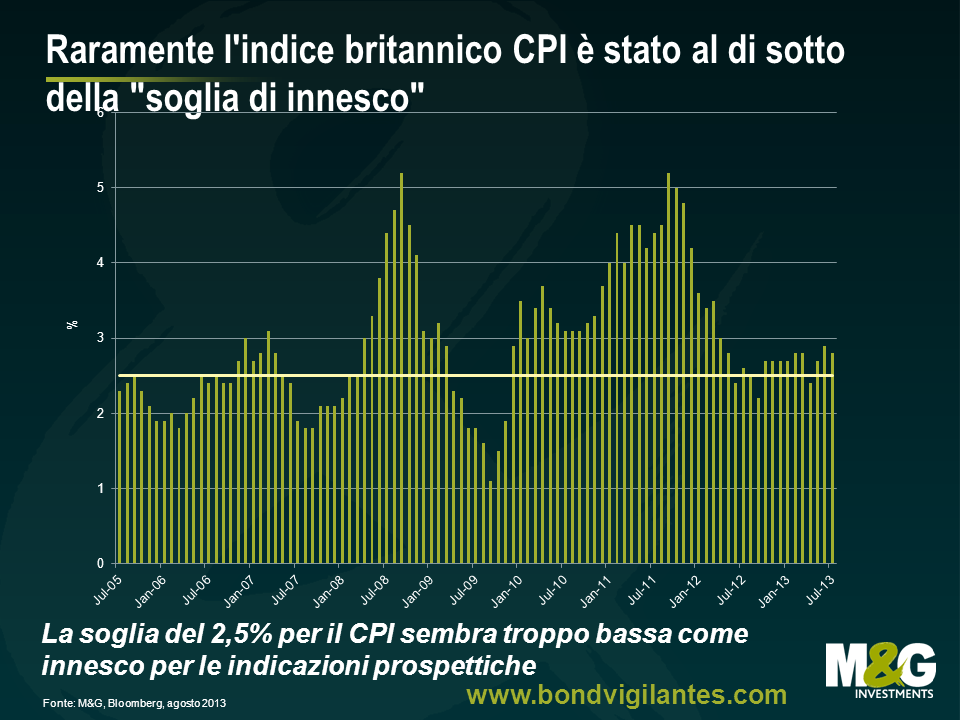

A pagina 7 del Rapporto sull’inflazione, dopo le indicazioni prospettiche dettagliate che legano i tassi e gli acquisti di asset all’abbattimento del tasso di disoccupazione al 7%, troviamo tre “fattori di innesco” che renderebbero nulle le suddette indicazioni. Il primo è anche il più importante. Se l’inflazione dei prezzi al consumo (rilevata dall’indice CPI), secondo i banchieri centrali, sembra avviata a raggiungere o superare il 2,5% in un orizzonte temporale di un anno e mezzo o due anni, la soglia di disoccupazione diventa irrilevante. Gli altri due fattori erano l’ipotesi di un disancoraggio delle aspettative di inflazione a medio termine e la circostanza in cui il Comitato di politica finanziaria dovesse ritenere la politica monetaria adottata una minaccia rilevante per la stabilità finanziaria.

Dunque, al di là delle tante parole sulla debole economia britannica e dell’atteggiamento accomodante che la Banca assumerà per consentire un calo del tasso di disoccupazione al 7%, forse nell’arco di molti anni, non dimentichiamoci che l’MPC ignorerà la promessa sul mercato del lavoro se l’inflazione dell’indice CPI tenderà a raggiungere o superare il 2,5%. Dalla metà del 2005, l’inflazione dei prezzi al consumo nel Regno Unito è stata quasi sempre intorno al 2,5% o più elevata, nelle fasi di vigore e in quelle (più durature) di debolezza dell’economia. Dall’inizio del 2010 sono stati solo tre i mesi in cui l’indice britannico CPI è sceso sotto al livello del 2,5% su base annua. Sia nel 2008 che nel 2011, il tasso anno su anno è stato superiore al 5%.

Certo, la Banca d’Inghilterra può prevedere il livello di inflazione che vuole, nell’anno e mezzo o nei due anni a venire. Le sue previsioni si rivelano clamorosamente errate da anni, indicando un ritorno al 2% quando il livello effettivo è sempre rimasto ampiamente al di sopra di tale soglia. Ma per Carney sarà importante guadagnare un po’ di credibilità su questo fronte nel Regno Unito, e i giorni delle previsioni rappresentate graficamente come “fiumi di sangue” nel Rapporto sull’inflazione, che mostravano sempre un punto intermedio al 2%, sono certamente tramontati con la partenza di Mervyn King. Cosa pensa il mondo esterno delle prospettive di inflazione nel Regno Unito sotto al 2,5% in futuro? Le notizie sono più incoraggianti al riguardo: le previsioni economiche di consenso dei broker indicano un indice CPI in calo al 2,4% nel 2014 e al 2,1% nel 2015. E il tasso di inflazione implicito scontato dal mercato dei gilt indicizzati britannici corrisponde a una media del 2,8% l’anno nei prossimi cinque anni, sulla base dell’indice britannico dei prezzi al dettaglio (RPI); considerando lo scarto strutturale fra gli indici RPI e CPI, la previsione del mercato per quest’ultimo è leggermente al di sotto del 2,5%. M&G ha lanciato un nuovo Sondaggio sulle aspettative di inflazione, in collaborazione con YouGov. Attendiamo a breve i risultati di agosto, ma nell‘ultima versione pubblicata abbiamo evidenziato come le aspettative di inflazione dei consumatori britannici siano al 2,7% da qui a un anno (in calo dal 3% del trimestre precedente) e al 3% da qui a cinque anni. In entrambi i casi, siamo oltre l’obiettivo del 2,5%, ma le aspettative dei consumatori sono spesso più alte di quelle del mercato e il livello del 3% è rimasto stabile (ben “ancorato”).

Abbiamo visto, però, che l’inflazione nel Regno Unito è notoriamente vischiosa. Non perché i consumatori chiedano più prodotti di quanti i negozi possano fornire (anche se ultimamente dal settore del dettaglio sono arrivate le tanto attese buone notizie su un aumento delle vendite), dato che in generale, i redditi reali si sono contratti e la spesa discrezionale ne ha risentito. Ma piuttosto perché i beni non voluttuari, come gli alimentari e l’energia, hanno di fatto superato i tassi d’inflazione dei beni di consumo. Aggiungiamo i prezzi amministrati relativi ai costi dei trasporti pubblici o alle tasse universitarie e vediamo bene che il “problema inflazione” del Regno Unito forse è qualcosa che i responsabili della politica monetaria possono influenzare solo spingendo a forza la spesa discrezionale verso la deflazione. Secondo il grafico riportato di seguito, fintanto che il paniere di beni primari continua ad aumentare a un ritmo di circa il 5% l’anno, l’inflazione dei beni voluttuari deve essere praticamente pari a zero perché si possa scendere sotto la soglia di innesco fissata da Carney al 2,5%.

Il mercato farà fatica a credere che l’ “innesco” dell’inflazione dei prezzi al consumo avrà scarse probabilità di scattare ben prima che venga raggiunta la soglia di disoccupazione del 7%. Credo che Carney abbia perso l’occasione di andare oltre gli “inneschi” ieri: di certo ha smesso di usare il termine “knockout” e suggerito che il movimento verso il basso del mercato dei gilt sia derivato dagli sviluppi internazionali e dall’eccessivo ottimismo sulle prospettive di diminuzione rapida della disoccupazione nel Regno Unito. Ma quel “purché non vi siano minacce consistenti per la stabilità finanziaria o dei prezzi” ha praticamente svuotato di significato i tre fattori di innesco, che pure erano stati messi in primo piano nel Rapporto sull’inflazione. Sembra però che i mercati dei gilt e delle valute abbiano bisogno di qualcosa di più forte, per produrre l’allentamento monetario ancora essenziale per l’economia britannica, secondo l’analisi tutt’altro che ottimistica di Carney.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes