L’inflazione dell’Eurozona sorprende al ribasso. La Bce sarà costretta suo malgrado a tagliare i tassi.

La settimana scorsa ha visto l’inflazione di base anno su anno dell’area euro scendere da poco più dell’1% di settembre allo 0,7% in ottobre, il minimo degli ultimi due anni (vedi grafico). Questo livello è del tutto disallineato dalla definizione di stabilità dei prezzi della Bce, ossia un’inflazione “inferiore ma vicina al 2%”, e probabilmente farà scattare un ritocco al ribasso delle prospettive di inflazione a medio termine, nonché una riduzione del tasso ufficiale entro l’anno in corso.

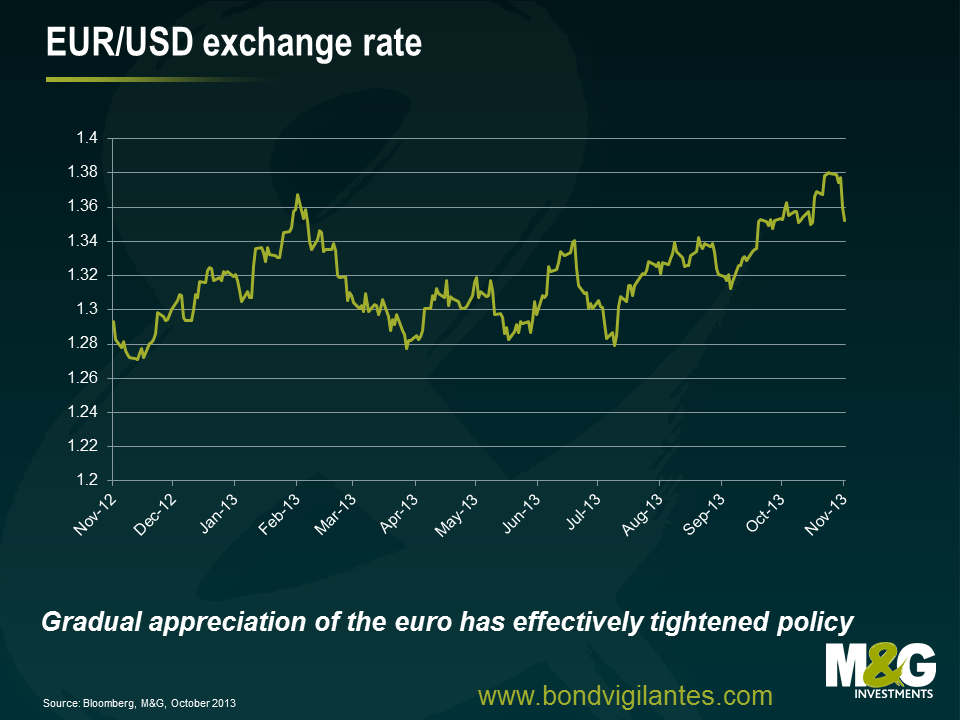

Senza dubbio Francoforte avrà monitorato il recente apprezzamento costante dell’euro (vedi grafico), che di fatto ha prodotto una contrazione della politica monetaria e probabilmente avrà un impatto sproporzionatamente negativo sulla periferia della regione. Unito agli ultimi dati sull’inflazione, il rafforzamento dell’euro è destinato ad alimentare le invocazioni rivolte dalle colombe al Consiglio direttivo (che dovrebbe essere acutamente consapevole dei crescenti rischi di una trappola deflazionistica alla giapponese) affinché adotti una politica più stimolativa.

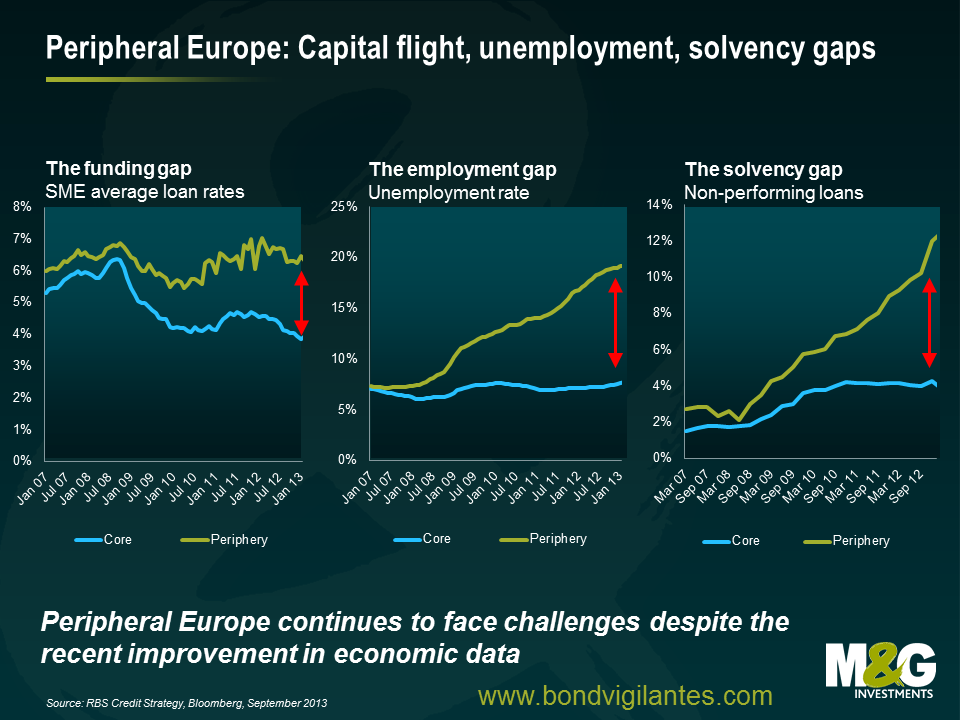

In assenza di spinte al rialzo evidenti sui salari tedeschi, anche la svalutazione interna necessaria nell’Eurozona per favorire un’area economica più competitiva ed equilibrata ha subito un brutto colpo. Richard ha notato di recente un miglioramento dei costi di finanziamento nell’area dell’euro, associato a una stabilizzazione dei dati economici in senso ampio. Tuttavia, si tratta di passi avanti da una base molto bassa ed è bene non sottovalutare le sfide con cui l’Europa continua a confrontarsi. La disoccupazione e i costi di finanziamento per le PMI restano ostinatamente elevati nei Paesi periferici, mentre i crediti in sofferenza continuano a muoversi nella direzione sbagliata (vedi grafico). La Bce comprensibilmente vuole mantenere la pressione sui politici affinché portino a termine le riforme strutturali e, senza dubbio, alcuni temono di restare con poche mosse a disposizione, a livello di politiche, una volta ridotti i tassi quasi a zero, ma i rischi di un disancoraggio al ribasso per le aspettative di inflazione a medio termine dovrebbero dare la sveglia e fungere da richiamo all’azione!

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes