Prospettive di inflazione nel Regno Unito: opportunità negli asset indicizzati

Con l’inflazione che inizia a tornare verso il livello obiettivo nel Regno Unito e i timori di deflazione diffusi in Europa, vale la pena di chiedersi se i prezzi ostinatamente elevati in terra britannica appartengano ormai al passato. Se è vero che l’eventuale prosieguo dell’apprezzamento della sterlina nel 2014 e il coinvolgimento politico nel dibattito in corso sul costo della vita potrebbero esercitare una potente pressione al ribasso sull’inflazione del Regno Unito nel breve termine, continuo a vedere un rischio maggiore di inflazione più elevata in un’ottica di più lungo periodo.

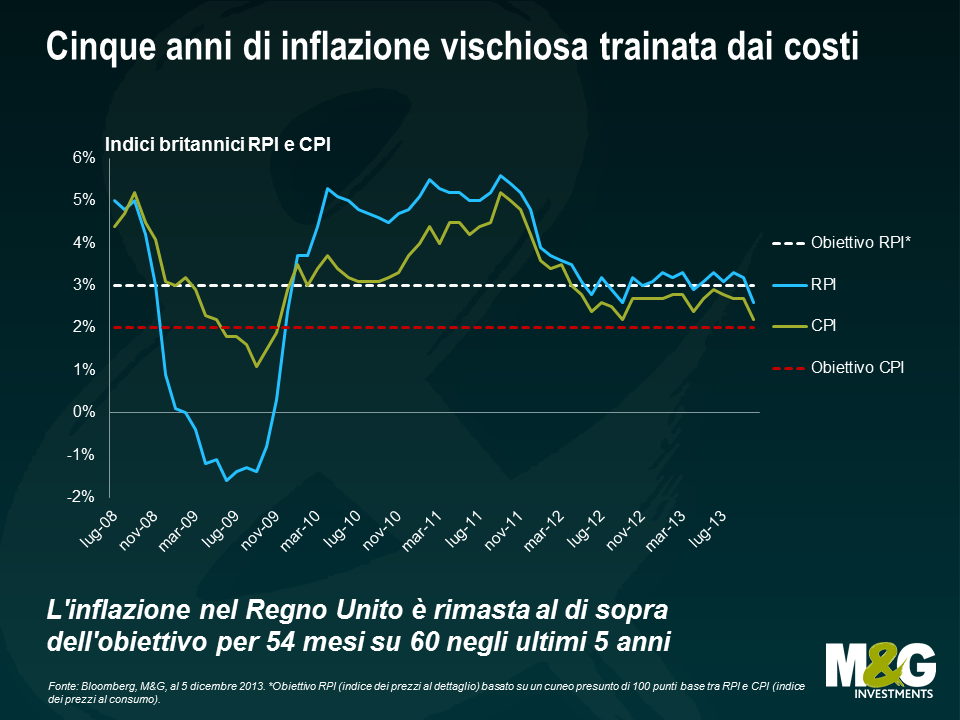

Cinque anni di inflazione vischiosa trainata dai costi

Il Regno Unito ha fatto caso a sé, fra le economie sviluppate, attraversando un periodo di inflazione decisamente “vischiosa” a dispetto della recessione più profonda che si ricordi. In un contesto economico che si direbbe più spesso associato alla deflazione, l’indice dei prezzi al consumo (CPI) è rimasto ostinatamente al di sopra dell’obiettivo del 2% fissato dalla Banca d’Inghilterra.

Uno dei fattori sottesi a questa apparente incongruenza è stato l’incremento costante del costo di alcune componenti chiave della spesa delle famiglie, unitamente alla recente impennata dei prezzi energetici, una tendenza che ritengo destinata a proseguire per molti anni.

I prezzi alimentari in ascesa sono stati un’altra fonte di pressione inflativa. Per quanto i rincari si siano attenuati negli ultimi mesi, dopo i raccolti più abbondanti dell’estate scorsa, considero inevitabile una persistente tendenza al rialzo, considerando l’espansione continua della popolazione mondiale e l’evoluzione della domanda alimentare globale.

Anche la debolezza della sterlina ha contribuito a innalzare i prezzi per i consumatori. Nonostante il buon andamento recente, bisogna ricordare che la valuta britannica ha perso circa il 20% dal 2007, nei confronti dell’euro e del dollaro statunitense. Ciò ha determinato un aumento significativo dei prezzi di molti beni importati, di cui i consumatori britannici non riescono a fare a meno.

È tempo di un’inflazione trainata dalla domanda?

Sebbene costantemente al di sopra dell’obiettivo, negli ultimi anni l’inflazione nel Regno Unito è stata relativamente contenuta, grazie alla domanda di consumi piuttosto fiacca. Tuttavia, alla luce del sorprendente vigore della ripresa economica del Paese, potremmo trovarci presto alle prese con uno shock di domanda, che andrebbe ad accentuare le pressioni esistenti dovute all’aumento dei prezzi alimentari ed energetici.

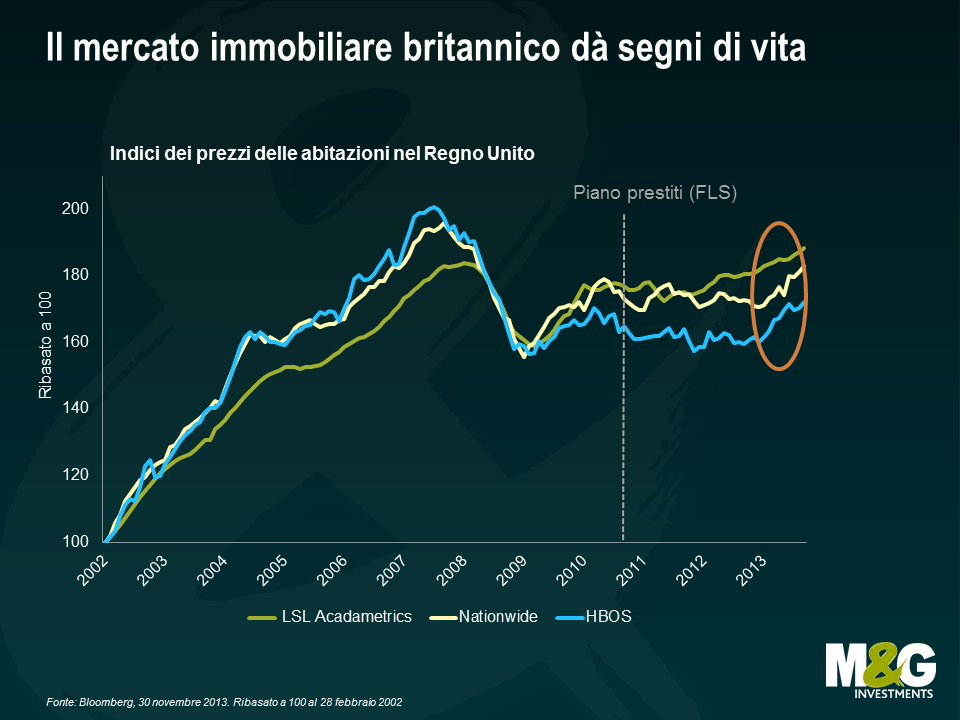

La rivitalizzazione dell’economia britannica è stata più robusta di quanto si aspettassero in molti nei mesi precedenti di quest’anno. Nel terzo trimestre il prodotto interno lordo (PIL) ha evidenziato il ritmo di espansione più rapido degli ultimi tre anni, mentre gli indici PMI dei responsabili degli acquisti di ottobre hanno rilevato tassi di crescita e creazione di lavoro da record. È importante notare come l’indice PMI per tutti i settori ha segnalato una crescita vivace non solo nei servizi (area in cui il Regno Unito tende a offrire buone prestazioni), ma anche nei settori manifatturiero e delle costruzioni. Contemporaneamente, sembra probabile che la recente accelerazione dei prezzi delle abitazioni nel Regno Unito possa avere un ulteriore impatto positivo sulla fiducia dei consumatori, trasformando la situazione attuale in quella che a mio avviso sarà una ripresa sostenibile.

La politica delle banche centrali…

Le banche centrali di tutto il mondo hanno stampato moneta al ritmo di 10 mila miliardi di dollari USA dal 2007, nel tentativo di restituire vitalità alle rispettive economie. Si tratta di un esperimento monetario senza precedenti, le cui conseguenze a lungo termine sono sostanzialmente ignote a tutti. L’impatto inflazionistico finora è stato minimo, poiché la liquidità così generata è rimasta nelle casseforti delle banche, anziché essere distribuita sotto forma di finanziamenti alle imprese. Tuttavia, credo che un impatto inflativo notevole ci sarà nel momento in cui le banche cominceranno a incrementare l’attività di prestito. A quel punto, il meccanismo di trasmissione riprenderà a funzionare e la maggiore velocità di circolazione della moneta andrà ad aggiungersi alla massa monetaria più ampia vista negli ultimi cinque anni. In mancanza di una riduzione di questa componente, a quel punto un aumento del prodotto nominale sarà inevitabile.

Inoltre, sono dell’opinione che il nuovo governatore della Banca d’Inghilterra, Mark Carney, sia più concentrato del suo predecessore sulla necessità di spingere le banche a concedere credito. Il suo entusiasmo per i piani di incentivo dei prestiti come il Funding for Lending (FFL), che fornisce crediti governativi a basso costo alle banche in modo che possano a loro volta finanziare le imprese, è pensato appositamente per ripristinare il meccanismo di trasmissione, incoraggiando le banche a concedere prestiti e le imprese a chiederli. Lo stesso vale per le indicazioni prospettiche, con cui la Banca si impegna a mantenere i tassi di interesse bassi fino a quando non si realizzino determinate condizioni economiche.

Ma l’aspetto più importante è un altro: per la Banca d’Inghilterra attualmente la priorità è assicurare la crescita nell’economia reale, quindi potrebbe essere disposta a tollerare un periodo di inflazione più elevata (uno dei principi alla base dei nostri articoli sul cambio di regime della banca centrale nel Regno Unito).

…e la difficoltà di sottrarre lo stimolo.

Con un PIL reale in crescita di quasi il 3% e l’inflazione al di sopra del 2% nel Regno Unito, al momento la semplice applicazione della regola di Taylor indicherebbe che i tassi allo 0,5% sono troppo bassi. Ma, come accennato sopra, le autorità monetarie sembrano ben disposte a rischiare un temporaneo surriscaldamento per garantire o sostenere il prosieguo della ripresa. Siamo convinti che questo sia un fattore da tenere d’occhio nei prossimi anni, man mano che il mercato si rende conto della misura in cui l’abbandono delle politiche monetarie espansive e la contrazione dei tassi d’interesse siano operazioni ben più difficili dell’adozione di tali politiche e dei tagli al costo del denaro.

Abbiamo assistito a una dimostrazione chiara di queste difficoltà con il famigerato caso di mancato tapering in settembre: di fronte al miglioramento dei dati, Bernanke ha dovuto valutare la riduzione del ritmo degli acquisti mensili di titoli. Tuttavia, la combinazione di dati più incoraggianti e potenziale ridimensionamento dei piani di acquisto ha spinto i rendimenti verso l’alto; alla fine, i tassi più elevati hanno indotto i banchieri centrali a esprimere preoccupazioni per l’impatto sulla ripresa del mercato immobiliare, determinando il rinvio del tapering. Credo che si possano trarre lezioni importanti da questo esempio e che le autorità monetarie continueranno a restare diversi passi indietro, rispetto alla ripresa dell’economia.

La protezione dall’inflazione è ancora a buon mercato

Nonostante questi rischi, i gilt indicizzati continuano a scontare solo livelli modesti di inflazione nel Regno Unito. I tassi di breakeven britannici indicano che il mercato si aspetta un indice dei prezzi al dettaglio (RPI), che è il parametro di riferimento per gli investitori in titoli indicizzati, mediamente pari solo al 2,7% nei prossimi cinque anni. Tuttavia, l’RPI si è attestato in media intorno al 3,7% negli ultimi tre anni e tende ad essere più alto rispetto all’indice dei prezzi al consumo (CPI). A questi livelli, continuo a pensare che i gilt indicizzati siano relativamente convenienti rispetto ai titoli convenzionali.

Inoltre, questo scarto fra RPI e CPI potrebbe aumentare nei prossimi mesi, a causa dell’inclusione nell’RPI di varie componenti della spesa abitativa, come i pagamenti degli interessi sui mutui. La Banca d’Inghilterra stima a circa 1,3 punti percentuali il cuneo a lungo termine, mentre le stime dell’ORB (Office for Budget Responsibility) indicano un valore compreso tra l’1,3 e l’1,5 per cento. Sottraendo una di queste due stime dal tasso di breakeven a 5 anni (2,7%), i gilt indicizzati scontano livelli molto bassi del CPI.

Nella condizione attuale, l’inflazione può sembrare benigna. Tuttavia, con i potenziali shock dal lato della domanda, associati all’accelerazione della crescita e alla difficile rimozione dell’enorme “muro di denaro” creato dal QE, potrebbero emergere rischi concreti di inflazione nel medio termine. I mercati hanno adottato una visione miope concentrata sul quadro di breve termine, influenzato dal deprezzamento delle materie prime e dall’attenuazione delle aspettative di inflazione derivata dalla carenza di crescita. Ciò ha creato un’opportunità interessante per gli investitori disposti a guardare un po’ più lontano.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes