Fate valere i vostri diritti! Erosione dei covenants nella documentazione dei titoli high yield

Il 2013 è stato un anno record per il volume di nuove emissioni sul mercato high yield europeo. Secondo i dati di Moody’s, le società di qualità inferiore all’investment grade hanno raccolto in totale l’equivalente di 106 miliardi di dollari statunitensi. Si tratta di uno sviluppo senz’altro positivo per la diversificazione e la crescita del mercato a lungo termine, ma è stato accompagnato da alcune tendenze negative. Data la forte domanda di nuove emissioni, le aziende, con i loro consulenti, sono state in grado di erodere ulteriormente a proprio vantaggio vari diritti degli obbligazionisti. Che forma ha assunto questa erosione e perché può avere un costo così elevato per i detentori di obbligazioni? In questo articolo mettiamo in evidenza alcune modifiche specifiche che sono affiorate nella documentazione accompagnatoria delle obbligazioni negli ultimi due anni, insieme a qualche esempio che dimostra il potenziale impatto economico per gli investitori.

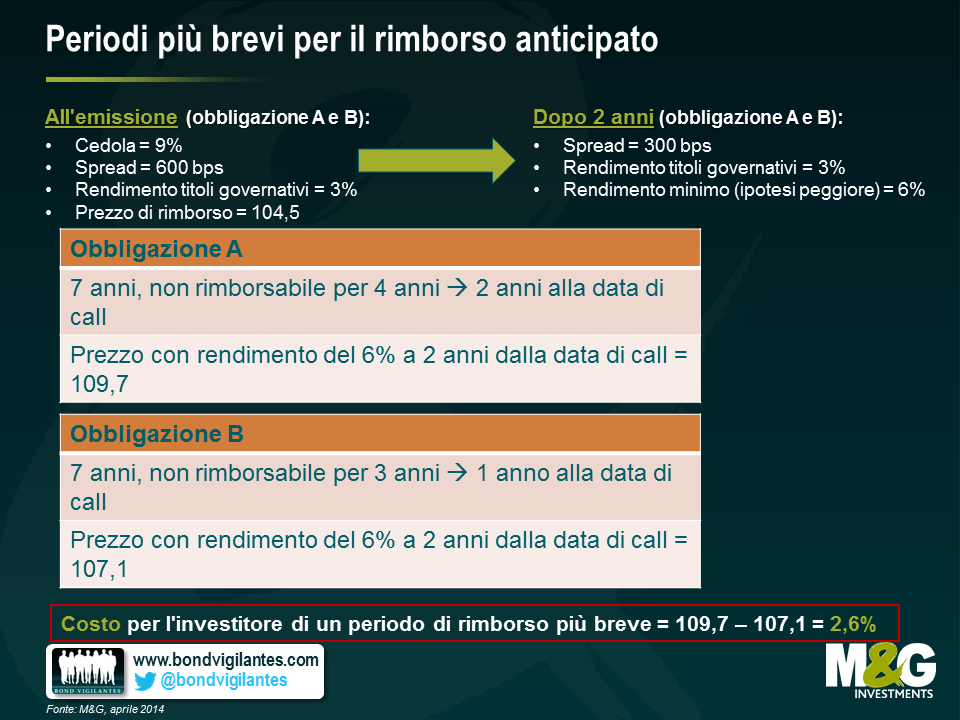

1) Periodi più brevi per il rimborso anticipato – Le obbligazioni high yield spesso prevedono delle opzioni “call” in base alle quali l’emittente ha la possibilità di rimborsare il debito a un determinato prezzo, in un determinato momento futuro. Il vantaggio per l’emittente consiste nel fatto che, se l’attività aziendale va bene e diventa meno rischiosa finanziariamente, la società può riscattare le obbligazioni emesse prima della scadenza ed emettere nuovi titoli a un tasso d’interesse inferiore. Il corrispettivo per gli obbligazionisti è il prezzo di riscatto anticipato in genere superiore alla pari di vari punti percentuali, che implica quindi una partecipazione almeno parziale al guadagno. Tuttavia, anche il periodo di tempo che intercorre fino al possibile esercizio successivo di tale opzione è importante: più è lungo e maggiore è il guadagno potenziale in termini di capitale per il detentore dell’obbligazione, man mano che il premio al rischio (spread creditizio) diminuisce; più è breve e minori sono le probabilità che l’emittente sia obbligato a pagare una cedola più alta. Prendiamo ad esempio la situazione descritta sotto: l’abbreviazione del periodo di esercizio del “call” implica per l’investitore un costo del 2,6% in termini di apprezzamento del capitale.

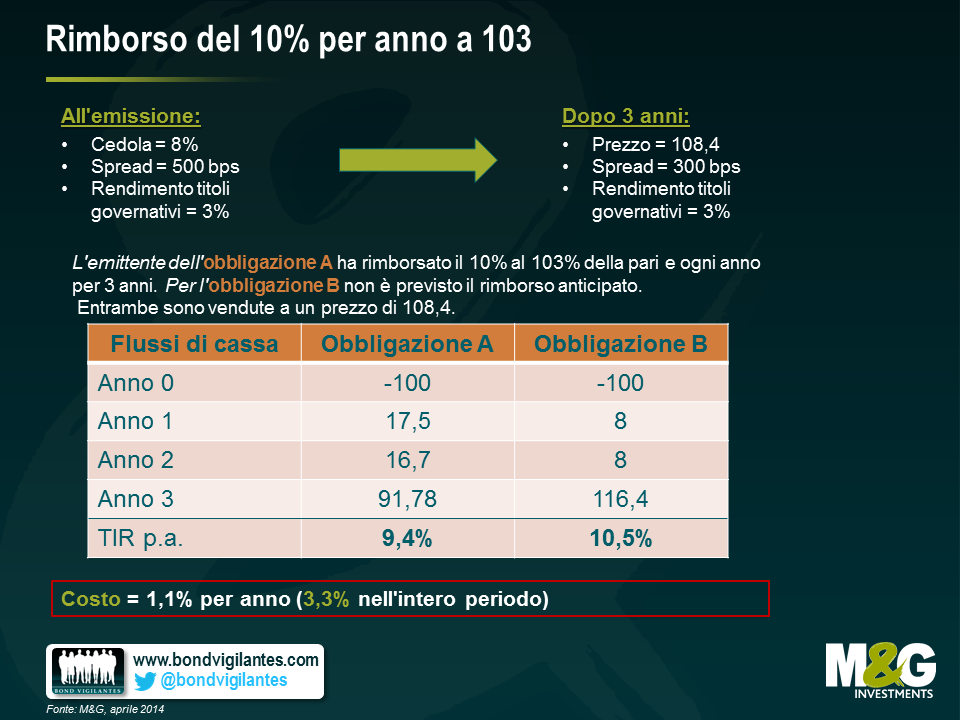

2) Rimborso del 10% per anno a 103 – Analogamente all’esempio riportato sopra, la possibilità di rimborsare un’obbligazione prima della scadenza ha l’effetto di ridurre l’apprezzamento potenziale per gli investitori. Una novità che favorisce gli emittenti è stata l’introduzione di un’opzione di rimborso del 10% del volume dell’emissione ogni anno, entro il cosiddetto periodo di grazia (ossia il periodo in cui non è consentito l’esercizio dell’opzione di rimborso anticipato), solitamente a un prezzo prestabilito del 3% sopra la pari. Ne deriva che, presumendo un periodo di grazia di tre anni, l’emittente può rimborsare quasi un terzo dell’emissione a un premio relativamente limitato rispetto alla pari. Prendiamo ad esempio lo scenario controfattuale qui di seguito. Vediamo come l’inclusione di questa opzione call aggiuntiva ha ridotto il guadagno potenziale degli obbligazionisti di un 3,3% nel corso del periodo di detenzione.

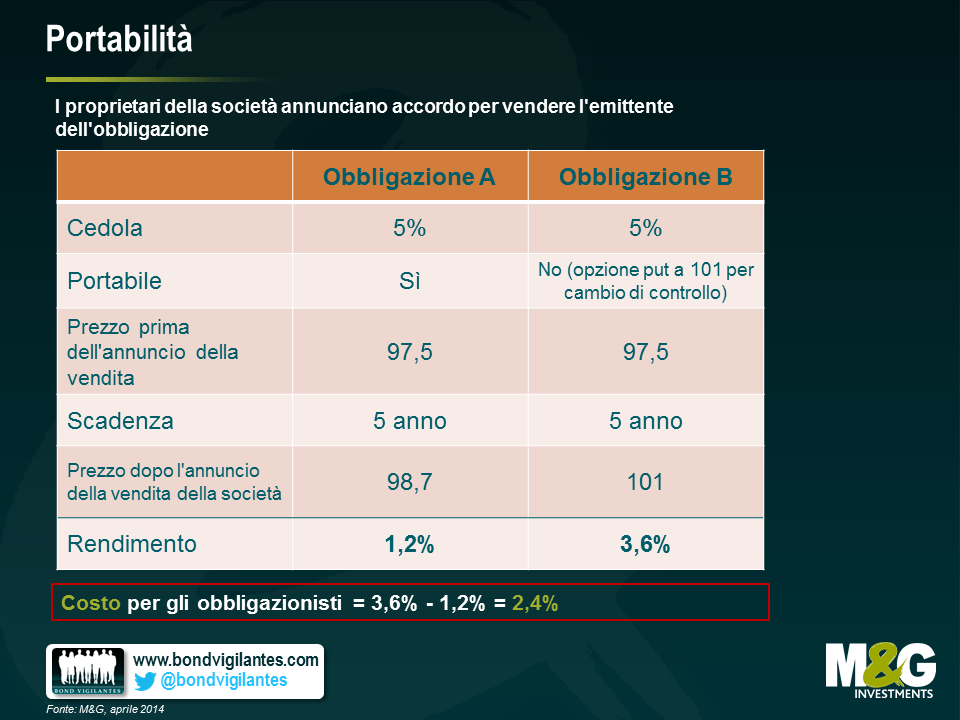

3) Portabilità – Una delle protezioni più efficaci per i detentori di obbligazioni è la cosiddetta “opzione put in caso di cambio di controllo”. Questa clausola conferisce all’obbligazionista il diritto, ma non l’obbligo, di rivendere i titoli detenuti all’emittente, a un prezzo pari al 101% del valore nominale, nell’eventualità di un cambio di proprietà dell’azienda. L’aspetto cruciale è che questa possibilità tutela gli investitori dal potenziale deprezzamento del titolo nel caso in cui l’emittente sia acquisito da un soggetto considerato più a rischio o con un’esposizione debitoria più elevata. Per i proprietari delle aziende, questa restrizione ha creato non pochi problemi, poiché l’obbligo di rifinanziare un’intera struttura di capitale può costituire un impedimento a un’operazione di fusione o acquisizione. Tuttavia, di recente è stata introdotta una clausola di “portabilità” nella formulazione delle disposizioni relative al cambio di controllo. In genere tale clausola stabilisce che, subordinatamente a una verifica della leva finanziaria e a limitazioni temporali, l’opzione put in caso di cambio di controllo non è esercitabile (e di conseguenza, le obbligazioni emesse diventano “portabili”, nel senso che si spostano insieme alla società nelle mani di un nuovo proprietario, eliminando l’esigenza potenziale di rifinanziare il debito). Con gran parte del mercato che quota ben al di sopra della pari, il valore del put per cambio di controllo viene in qualche modo ridotto, quindi alcuni investitori non hanno percepito questa novità come un’erosione significativa dei loro diritti. Per contro, i proprietari di società emittenti godono di un grado di flessibilità molto maggiore nel momento in cui decidono di comprare o vendere un’azienda. In realtà, i costi a carico degli obbligazionisti ci sono. In particolare, se e quando le obbligazioni quotano al di sotto del valore nominale, questa opzione può avere un valore elevato. Nell’esempio illustrato sotto, vediamo che l’inclusione della portabilità implica un costo del 2,4%.

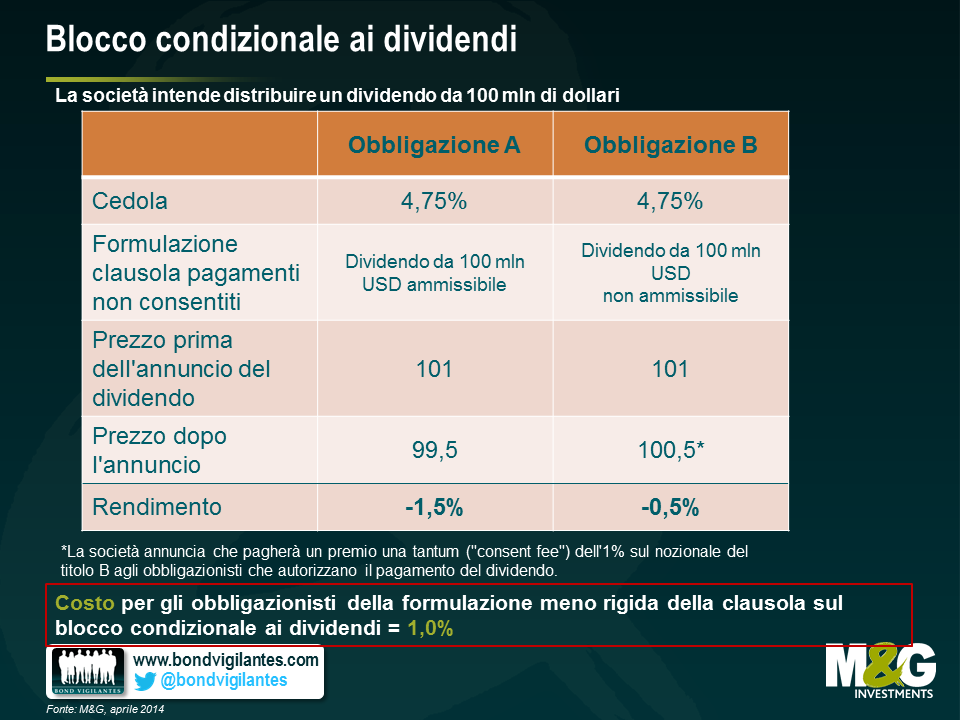

4) Blocco condizionale ai dividendi– Un’altra protezione per i titolari di obbligazioni ad alto rendimento è costituita dalle limitazioni sui dividendi. Queste impediscono ai proprietari di un’azienda di distribuire ingenti quantità di liquidi lasciando in bilancio un livello di indebitamento e di rischio più elevato. In passato, se una società stava andando bene e i proprietari volevano staccare un dividendo più sostanzioso, in genere erano costretti a rifinanziare il debito o a raggiungere un accordo con gli obbligazionisti per ottenere l’autorizzazione a farlo. In queste situazioni scattavano quindi le protezioni dal rimborso anticipato e gli obbligazionisti potevano partecipare in parte al successo dell’attività dell’emittente. Un’altra innovazione recente è stata l’indebolimento di questa clausola di “pagamenti non consentiti” che permette l’aumento illimitato dei dividendi erogati, subordinatamente a una verifica della leva finanziaria. Ciò limita la capacità dei proprietari di caricare il bilancio di debiti a loro piacimento, ma senza l’obbligo di rifinanziare il debito, viene meno parte del potere negoziale degli obbligazionisti che, anche in questo caso, in alcune situazioni sono esposti a una perdita monetaria. In questo esempio, vediamo un impatto dell’1,0%.

Cosa possono fare gli investitori per gestire questi cambiamenti sfavorevoli? Probabilmente lo strumento più efficace sarebbe una qualche forma di resistenza collettiva: gli obbligazionisti devono essere pronti a far valere i propri diritti, ma concretamente un’azione del genere sarebbe difficile, dati gli afflussi nell’asset class e l’esigenza di investire la liquidità. Fino a quando il mercato non diventerà più debole e il potere negoziale si sposterà di nuovo dalle mani degli emittenti verso quelle degli acquirenti del debito, l’atteggiamento più pragmatico da parte degli investitori è valutare ogni cambiamento caso per caso e quindi tenerne conto nel calcolo della remunerazione richiesta. In questo modo gli investitori possono almeno esigere un premio al rischio adeguato a queste modifiche e, se ritengono che il premio sia insufficiente, potranno semplicemente decidere di non investire. Nel frattempo, vale sempre il vecchio adagio: caveat emptor.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes