In corsa verso il fondo: i tassi d’inflazione dell’Eurozona

In linea di principio, la Banca centrale europea (BCE) è ben posizionata per raggiungere l’obiettivo di stabilità dei prezzi, che definisce come un “incremento anno su anno dell’Indice armonizzato dei prezzi al consumo (IAPC) per l’area dell’euro inferiore al 2%”. Ma, in base ai dati di inflazione di luglio resi noti la scorsa settimana, l’unione monetaria nel suo complesso è pericolosamente vicina alla soglia di deflazione. Il tasso di variazione annuo dell’IAPC aggregato per l’Eurozona è crollato allo 0,4%, il livello di inflazione più basso da ottobre 2009.

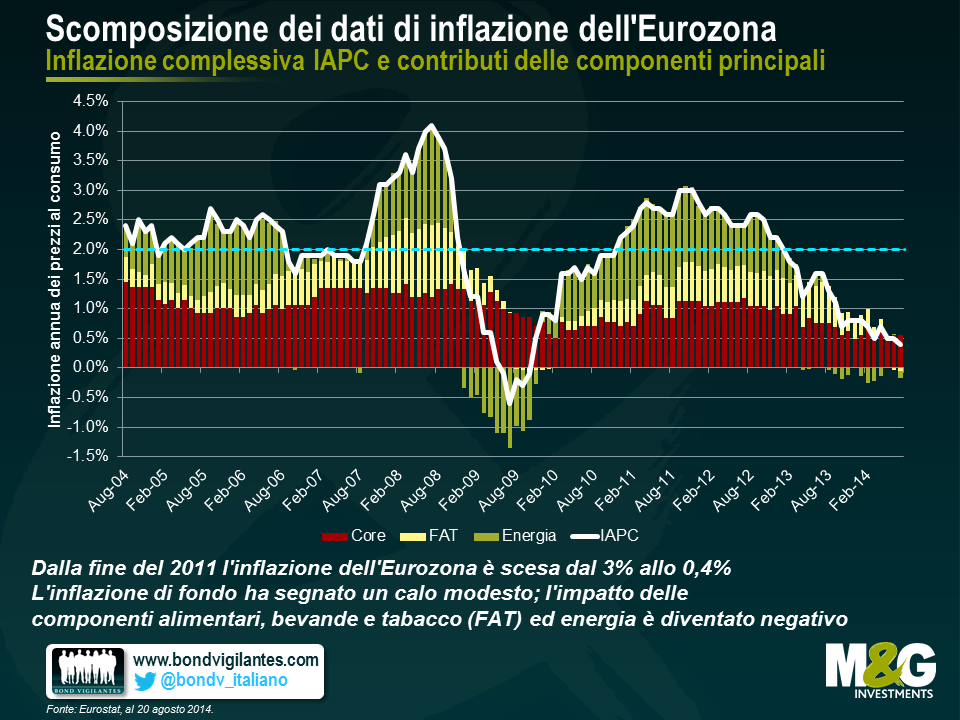

Ma qual è stato il fattore determinante di questo sviluppo? Per rispondere a questa domanda, abbiamo eseguito una scomposizione dei dati di inflazione complessiva dell’IAPC in tre componenti: (i) alimentari, bevande e tabacco; (ii) energia; e (iii) inflazione di fondo (inflazione “core”), ossia il dato residuo una volta sottratte le componenti (i) e (ii) dalla cifra complessiva. Il grafico sotto mostra i contributi delle singole componenti al dato totale, calcolati moltiplicando le variazioni mensili annualizzate degli indici costitutivi per le rispettive ponderazioni all’interno dell’IAPC complessivo.

Il forte calo registrato dall’inflazione complessiva dell’IAPC, dal 3,0% di fine 2011 allo 0,4% attuale, è attribuibile solo in misura relativamente modesta all’inflazione di fondo. È vero che il contributo della componente “core” si è ridotto dall’1,1% allo 0,6% in questo periodo, ma in confronto a quello delle altre due, è rimasto molto più stabile. Intuitivamente, questo risultato si capisce, dato che l’inflazione di fondo comprende voci molto diverse, dall’abbigliamento alla salute, fino alle comunicazioni. La diversificazione intrinseca attenua la volatilità del tasso “core”, in quanto le fluttuazioni a livello delle singole voci tendono a bilanciarsi fra loro. Il declino dell’inflazione nell’Eurozona è derivato principalmente dalle componenti degli alimentari, bevande e tabacco e dell’energia. Queste due voci, che a novembre 2011 avevano spinto verso l’alto l’inflazione complessiva rispettivamente in misura dello 0,7% e dell’1,3%, oggi esercitano entrambe un’azione frenante dello 0,1% ciascuna sulla cifra aggregata di luglio 2014. I tassi di inflazione in calo nell’Eurozona si possono spiegare almeno in parte con il rafforzamento dell’euro contro il dollaro USA (circa 1,27 dollari per euro all’inizio del 2012, fino al picco di 1,39 all’inizio di maggio 2014), che ha avuto un effetto deflazionistico sui prezzi all’importazione. Negli ultimi mesi, quando la tendenza del tasso di cambio ha cominciato a mostrare un’inversione, il prezzo del petrolio è crollato (da circa 114 dollari al barile Brent a metà giugno 2014, al livello attuale di 102 dollari), contribuendo a spingere verso il basso i prezzi energetici. Sarà interessante vedere l’effetto degli sviluppi geopolitici in Ucraina e in Medio Oriente sul contributo dell’energia all’inflazione nei prossimi mesi.

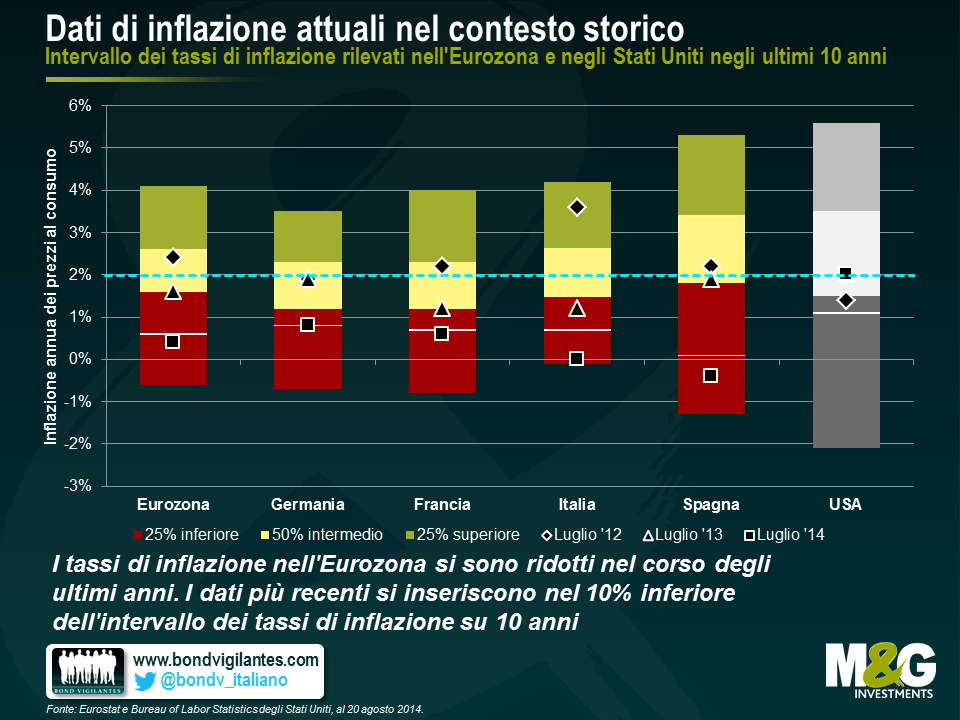

Per adesso, diamo un’occhiata ai tassi di inflazione dei singoli Paesi. In Germania e in Francia, le due maggiori economie dell’Eurozona, in luglio il tasso di inflazione è risultato nettamente al di sotto dell’1% (0,8% e 0,6% rispettivamente). La periferia ha visto un’inflazione nulla (0% in Italia) se non addirittura una deflazione (-0.4% in Spagna, -0,7% in Portogallo, -0,8% in Grecia). Sono cifre indubbiamente basse. Ma come si raffrontano ai tassi di inflazione storici? Abbiamo esaminato i dati di inflazione degli ultimi dieci anni (tassi di variazione annui dell’IAPC, pubblicati mensilmente) nell’Eurozona nel suo complesso, nelle quattro economie principali della regione e, per confronto, negli Stati Uniti. Per ogni entità, abbiamo ordinato le cifre dal valore più basso a quello più alto, suddividendo i tassi di inflazione in tre fasce di punti dati: il 25% inferiore, il 50% intermedio e il 25% superiore (si veda il grafico sotto). Le linee bianche segnano il limite al di sotto del quale si colloca il 10% inferiore delle letture del tasso di inflazione per ogni serie di dati. In più, abbiamo evidenziato le cifre di inflazione più recenti, oltre a quelle rilevate uno e due anni fa.

Possiamo trarre diverse conclusioni da questo grafico. Ad esempio, gli intervalli del tasso di inflazione in Germania (4,2%, da -0,7% a 3,5%) e in Italia (4,3%, da -0,1% a 4,2%) sono decisamente più contenuti rispetto a quelli della Spagna (6,6%, da -1,3% a 5,3%) e degli Stati Uniti (7,7%, da -2,1% a 5,6%). Ma l’aspetto più interessante del grafico è che inquadra il calo dei tassi di inflazione europei nel corso degli ultimi anni in un contesto statistico. Le letture di inflazione di luglio 2012 si inseriscono tuttora nel 50% intermedio, o addirittura nel 25% superiore nel caso dell’Italia. Fatta eccezione per la Germania, all’epoca i tassi di inflazione erano superiori al limite massimo del 2% fissato dalla BCE. Tuttavia, i punti dati più recenti relativi a luglio 2014 si collocano nel 10% inferiore degli intervalli di tasso di inflazione su 10 anni. L’inflazione tedesca e quella francese sono, rispettivamente, pari e leggermente sotto alle rispettive soglie del 10% inferiore, fascia in cui è sprofondato il tasso di inflazione di Italia e Spagna. L’inflazione attuale allo 0% in Italia corrisponde di fatto alla seconda lettura mensile più bassa degli ultimi dieci anni. Per contro, l’inflazione dei prezzi al consumo negli Stati Uniti non segue una traiettoria al ribasso, ma il dato ha mostrato un andamento altalenante, oscillando fra l’1% e poco più del 2,0% negli ultimi due anni. Ad esempio, il dato di luglio 2012, pari all’1,4%, si inserisce nel 25% inferiore, mentre il 2% registrato sia a luglio 2013 che nello stesso mese del 2014, rientra nel 50% intermedio.

Cosa significa per gli investitori obbligazionari? Prima di tutto, il divario di inflazione fra l’Europa e gli Stati Uniti, associato alle notevoli differenze in termini di crescita reale del PIL (-0,4% nel 2013 e 0% nel secondo trimestre del 2014 per l’Eurozona, contro il 2,2% e il 4,0% degli Stati Uniti negli stessi periodi) e al vigore del mercato del lavoro (tasso di disoccupazione pari all’11,9% nel 2013 e all’11,6% nel secondo trimestre del 2014 nell’Eurozona, contro il 7,4% e il 6,2%, rispettivamente, negli Stati Uniti), corrobora l’ipotesi del disaccoppiamento in corso fra le due aree economiche. Il calo progressivo dei tassi di inflazione nell’Eurozona, ben al di sotto del livello del 2%, lascia un ampio spazio di manovra alla BCE. Per ora i tassi d’interesse europei probabilmente resteranno intorno allo zero e, nei prossimi mesi, non ci sorprenderebbe vedere l’adozione di ulteriori misure monetarie espansive, come gli acquisti di asset, da parte di Francoforte, nel tentativo di stimolare la ripresa economica.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes