Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

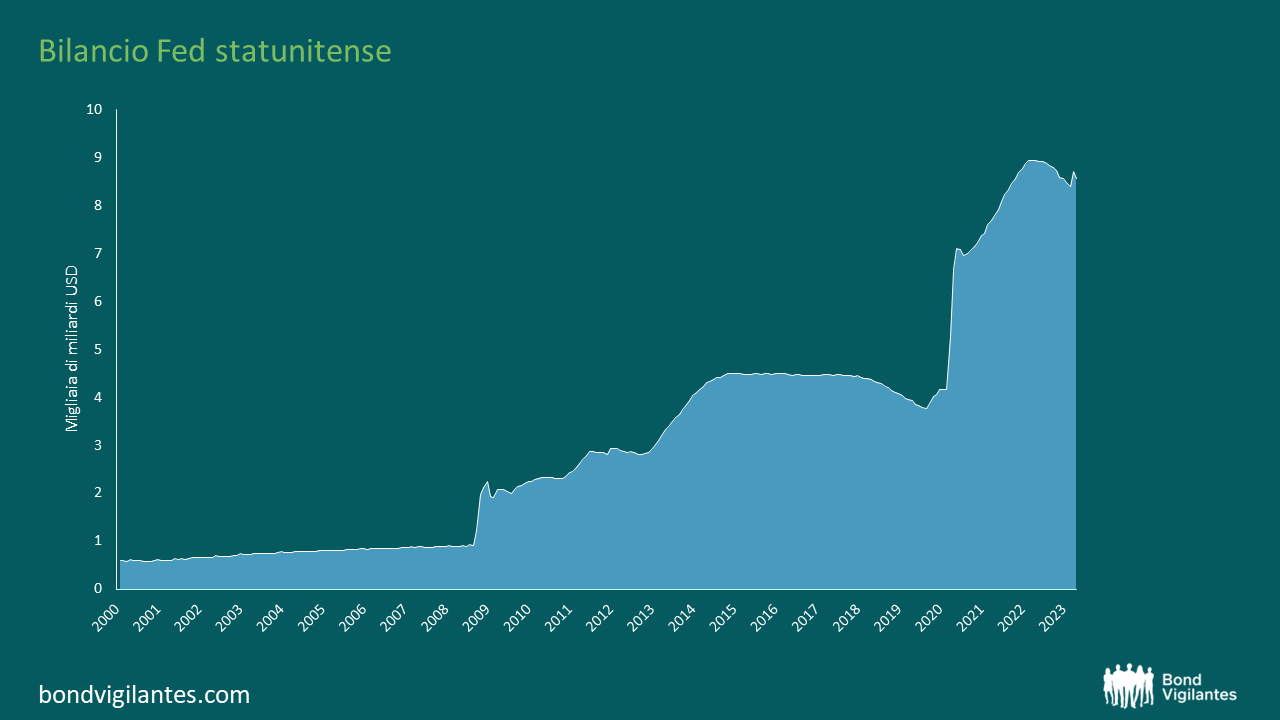

Abbiamo passato più di 15 anni a parlare di quantitative easing (QE) e quantitative tightening (QT). Ogni fase del QE è diventata sempre più importante, determinando un’enorme dose finale di creazione monetaria in risposta alla crisi pandemica. Questo denaro viene ora cancellato.

In sintesi, il QE consiste nella stampa di denaro. Teoricamente, questo dovrebbe determinare una dinamica inflazionistica. Aumentare l’offerta di un bene ne ridurrà il valore, a parità di altri fattori. In passato, questa attività veniva messa in atto attraverso la tecnologia del vecchio mondo: la stampa e poi la distruzione delle banconote. Ora ciò avviene elettronicamente: denaro creato dal nulla premendo magicamente un tasto del computer e annullato allo stesso modo.

I timori iniziali, quando è stata introdotta questa misura innovativa, erano che l’aumento dell’offerta di denaro avrebbe avuto il comprensibile effetto collaterale di aumentare l’inflazione. Ciò non si è verificato nelle prime fasi del QE. Pertanto, la politica è diventata più accettabile. Il legame tra la fornitura di denaro e l’inflazione sembra unicamente teorico, visti i risultati nel mondo reale. Tuttavia, le prove empiriche degli ultimi tempi condurrebbero a una conclusione opposta. Troppo QE sfocia in inflazione. Ne ho parlato nel dettaglio nel mio blog di settembre 2022 . Le banche centrali stanno cercando di combattere l’inflazione e hanno adottato misure aggressive per risolvere il problema. Utilizzano due linee di attacco: rialzi dei tassi convenzionali, che sono stati storicamente elevati nell’ultimo anno, e QT.

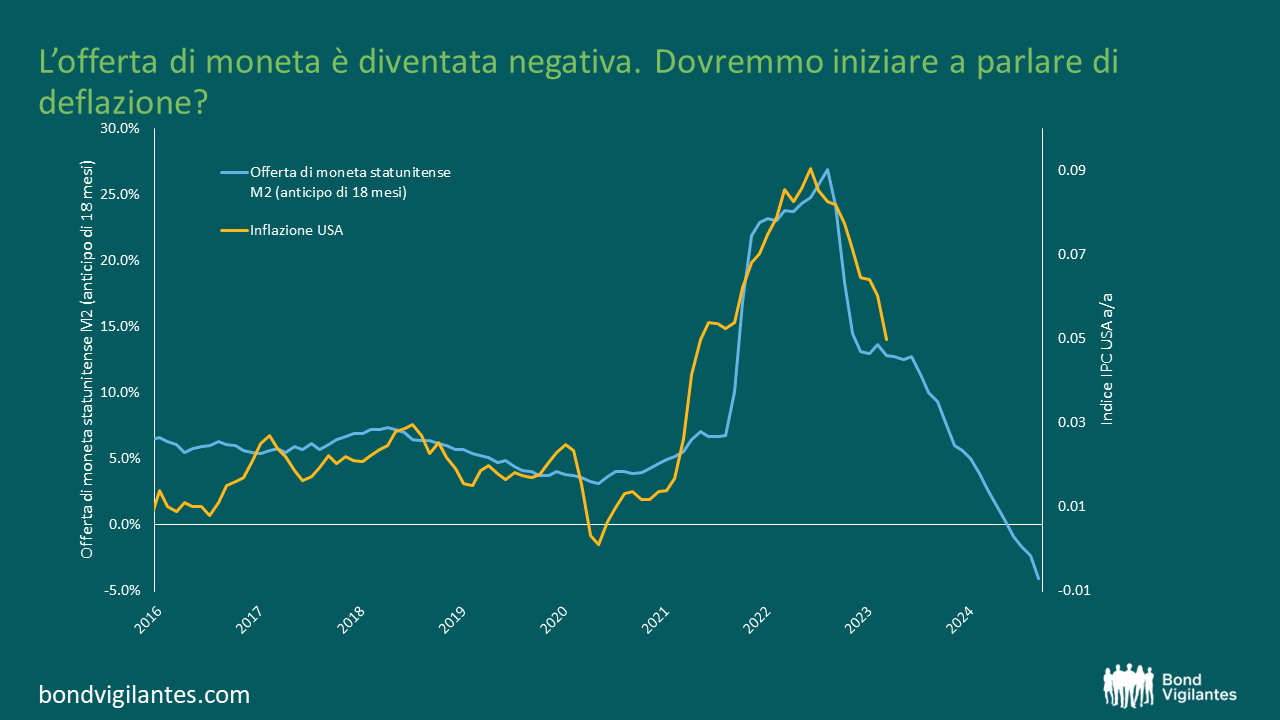

I grafici seguenti mostrano l’ampia relazione tra la crescita della massa monetaria e l’inflazione. Esiste un legame storicamente osservabile tra la creazione di moneta e l’inflazione. Questo ritardo monetario di circa 18 mesi è una caratteristica costante dell’economia e dei mercati.

Dai grafici è abbastanza evidente che la recente impennata inflazionistica rappresenti potenzialmente una conseguenza della crescita di fornitura del denaro. Stranamente, è un aspetto su cui i banchieri centrali non si soffermano. Forse per via della serie di dati disponibili a inizio QE? Da un punto di vista monetarista questo è un errore, come ha spiegato elegantemente Tim Congdon. Comprendo bene il suo punto di vista. Sembra strano che i banchieri centrali riconoscano l’importanza delle dinamiche della domanda e dell’offerta: una carenza di energia, di manodopera e di microchip rappresentano tutti fattori inflazionistici, ma non sembrano riconoscere che l’abbondanza di denaro stampato ne riduca il prezzo – ovvero l’inflazione!

Il punto più interessante di questo grafico è l’entità della cancellazione monetaria, storicamente senza precedenti. Da una semplice lettura, ciò è estremamente deflazionistico e suggerisce che l’inflazione raggiungerà nuovi minimi. La cultura della cancellazione del denaro non ha ancora raggiunto il suo picco. Sappiamo che le banche centrali segnalano che questo processo continuerà e possiamo ipotizzare che la crescita della massa monetaria rimarrà probabilmente negativa per qualche tempo. Si tratta di un nuovo grande esperimento.

Quale delle due realtà è corretta? La crescita della massa monetaria e’ un fenomeno inflazionistico o no? Un modo per far quadrare il cerchio di inizio rispetto a fine QE consisterebbe nell’analizzare dove è finito quel denaro stampato. Durante le prime fasi del QE, è semplicemente rimasto nei caveau delle banche per offrire solvibilità alle banche in contrasto con le corse agli sportelli, pagando per gli errori di prestito precedenti, riempendo il serbatoio a causa dell’inaridimento dei mercati finanziari. Le fasi più avanzate del QE hanno visto la liquidità straripare dalle banche all’economia reale, determinando conseguenze inflazionistiche. È dunque il contesto in cui viene attuato l’allentamento monetario a determinare l’esito inflazionistico?

Un modo per rendersene conto consiste nell’analizzare i recenti problemi delle banche statunitensi. La cancellazione monetaria attraverso il QT determina una minore liquidità nell’economia. Pertanto, complessivamente, le banche disporranno di meno depositi. Se questa fuga di depositi si concentra in modo uniforme in tutto il sistema, gli effetti su ogni istituto di credito sono minimi, ma se questa fuga di potenziali riserve proviene da un solo istituto, allora quella banca si troverà in difficoltà. La stampa di denaro per fornire liquidità e riserve a sostegno delle banche deboli nella prima fase del QE e’ stata sostituita dalla cancellazione delle riserve tramite il QT, mettendo sotto pressione le banche più vulnerabili.

La maggior parte degli investitori non sembrava preoccuparsi particolarmente dell’inflazione 18 mesi fa, quando la massa monetaria aveva raggiunto una massima storica. Ora l’inflazione è invece in cima ai nostri pensieri, ma la fornitura di denaro è negativa. Questa cultura della cancellazione dell’inasprimento quantitativo rappresenta un nuovo fenomeno monetario. Dovremmo iniziare a pensare più alla deflazione che all’inflazione il prossimo anno?

“L’inflazione è sempre e ovunque un fenomeno monetario, nel senso che è e può essere prodotta solo da un aumento più rapido della quantità di moneta rispetto alla produzione”, Milton Friedman

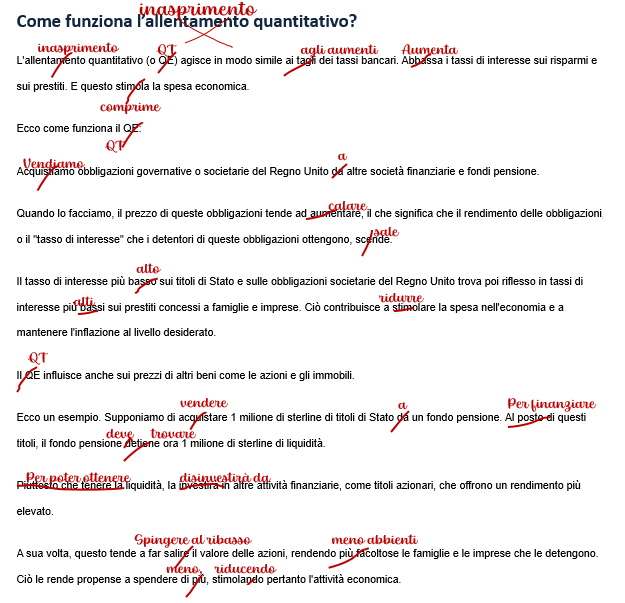

L’inasprimento quantitativo (ovvero il Quantitative tightening, QT) dovrebbe iniziare seriamente il 1° novembre, giusto in tempo per Halloween! La Banca d’Inghilterra prevede un serio programma di vendita attiva degli asset acquistati durante il QE, che aveva rappresentato un regalo (o un “dolcetto”, per dirla nel gergo di Halloween!) per i detentori degli asset e una misura di politica monetaria adottata per stimolare l’economia visti i tassi al limite minimo. Adesso è giunto il momento dello “scherzetto”. La Banca illustra sul proprio sito le ragioni del QE… Vediamo come descriverebbe il QT:

Estratto modificato da bankofengland.co.uk “Come funziona l’allentamento quantitativo?”

Fonte: https://www.bankofengland.co.uk/monetary-policy/quantitative-easing, M&G

Il QE ha svolto un ruolo stimolativo, il QT è concepito per limitare la crescita. Crediamo che il QE abbia determinato un aumento dell’inflazione. Pertanto, riducendo lo stock di denaro in circolazione, il QT agirà da freno all’aumento dei prezzi.

Uno dei possibili effetti collaterali non menzionati nella guida della Banca d’Inghilterra è il potenziale effetto sulla sterlina. Il meccanismo di trasmissione delle variazioni dei tassi d’interesse sulle valute è un potenziale catalizzatore delle oscillazioni del cambio.

Un altro effetto diretto del QE/QT è che l’eccesso di offerta di un bene ne riduce il valore e viceversa. Ci aspetteremmo quindi che le valute in cui la banca centrale persegue il QE siano più deboli e quelle in cui la banca centrale attua il QT siano più forti. Quando tutti i paesi stampano o distruggono moneta contemporaneamente, l’effetto non si nota. Tuttavia, quando un paese stampa e l’altro distrugge la propria moneta, quest’ultima dovrebbe essere più forte. Questo spiega il grafico spaventoso che segue.

Il QT rallenterà l’economia e combatterà l’inflazione per le ragioni sopra descritte. Questo obiettivo potrebbe essere ulteriormente favorito dal successivo rafforzamento della valuta.

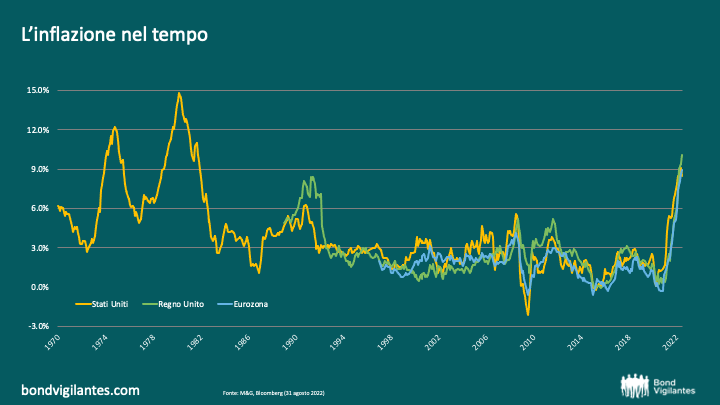

Dopo il blog sulla recessione avevamo stabilito che avremmo affrontato la tematica dell’inflazione, la vera grande differenza nel ciclo economico in quest’occasione, come illustrato nel grafico sottostante.

Stando a molti osservatori di mercato, la causa comune dell’attuale inflazione è la carenza di offerta, che si tratti di materie prime, di produzione o di manodopera. I banchieri centrali hanno spesso sottolineato questi effetti: “I vincoli dal lato dell’offerta sono peggiorati”, dichiarava il presidente della Fed Powell alla fine dello scorso anno. “I rischi sono chiaramente quelli di strozzature più lunghe e più persistenti, e quindi di un’inflazione più elevata”[1].

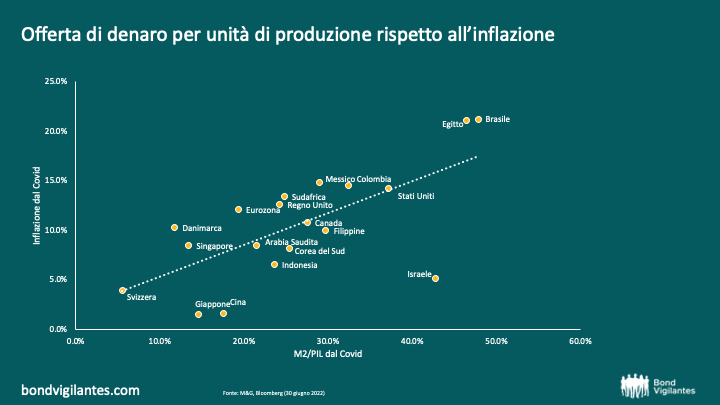

Questi aspetti contribuiscono al risultato inflazionistico: l’offerta e la domanda contano. L’inflazione, tuttavia, è l’equilibrio tra l’offerta relativa di denaro e ciò che questo denaro acquista. È un aspetto su cui le banche centrali non si stanno esprimendo molto. Oggi approfondiremo questo tema.

Di seguito è riportato un grafico dell’aumento dell’offerta di moneta per unità di prodotto, misurato da M2/PIL. A fronte di questo grafico sono riportati i risultati dell’inflazione nelle stesse economie. Come direbbe il manuale di economia, l’aumento dell’offerta di moneta influisce notevolmente sull’inflazione. In parole povere, la carenza di offerta di beni e servizi è stata accolta da un’ondata dell’offerta di moneta. Si potrebbe sostenere che sia l’eccessiva abbondanza di denaro a contribuire in modo decisivo all’inflazione attuale.

Abbiamo già discusso il funzionamento del cosiddetto denaro elicottero. Le banche centrali stanno ora cercando di riportare la crescita dell’offerta di moneta a livelli più normali e di far crollare il surplus monetario in essere attraverso il QT (quantitative tightening, ovvero inasprimento quantitativo). Le banche centrali disporrebbero di tre misure da attuare qualora decidessero di ripulire quest’inondazione di denaro.

In primo luogo, potrebbero semplicemente lasciarla “asciugare al sole”. Ciò comporterebbe l’accettazione dell’inflazione da loro stesse causata e la speranza che non si verifichino effetti inflazionistici secondari nell’economia, in primo luogo attraverso il cambiamento delle aspettative di inflazione. Questa politica accomodante significherebbe non alterare lo stock monetario e lasciare che l’impulso della politica precedente si spenga.

In secondo luogo, si potrebbe assorbire la liquidità con una stretta quantitativa, in modo da arginare l’inflazione futura a un ritmo più rapido.

In terzo luogo, potrebbero attuare una politica ciclonica di rapida stretta, risucchiando quanto più denaro possibile dall’economia. Ne conseguirebbe un rapido crollo dell’inflazione, ma questo approccio ciclonico rischierebbe di danneggiare l’economia in generale.

È probabile che le banche centrali seguano uno schema a metà tra la prima e la seconda opzione. Ciò significa che l’inflazione persisterà, ma poi scenderà con il consueto ritardo monetario, come del resto è salita con il consueto ritardo monetario. L’inflazione sarà quindi probabilmente temporanea, ma la definizione del periodo “temporaneo” è nelle mani dei banchieri centrali.

L’attuale conversazione sull’inflazione si basa su vincoli di offerta di beni e servizi. Forse il dibattito dovrebbe essere maggiormente incentrato sui vincoli dell’offerta di moneta da attuare per ridurre l’inflazione. Le banche centrali possono riportare l’inflazione verso l’obiettivo, ma si tratta di capire quanto velocemente decidano di farlo.

Lo scenario economico post Covid resta fortemente incerto sia sul fronte dei rischi di recessione per il credito che sul fronte dei rischi di inflazione per le obbligazioni. Cercheremo di affrontare questi temi in due blog distinti. Il primo si concentrerà sul nostro abituale punto di partenza nel corso degli anni rispetto al rischio di recessione. Il secondo esplorerà le attuali prospettive di inflazione da un nuovo punto di vista, dato che da molti anni non abbiamo a che fare con un’inflazione così elevata nelle economie sviluppate.

Nel corso del tempo abbiamo analizzato 3 indicatori chiave del rischio di recessione. Le occasioni più recenti si sono presentate all’inizio della pandemia da Covid e nuovamente nei primi mesi di quest’anno.

Oggi rivedremo questo punto date le variazioni registrate dagli indicatori di rischio di recessione.

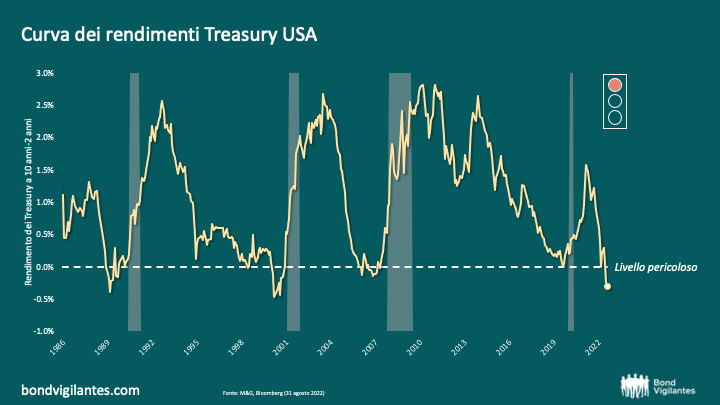

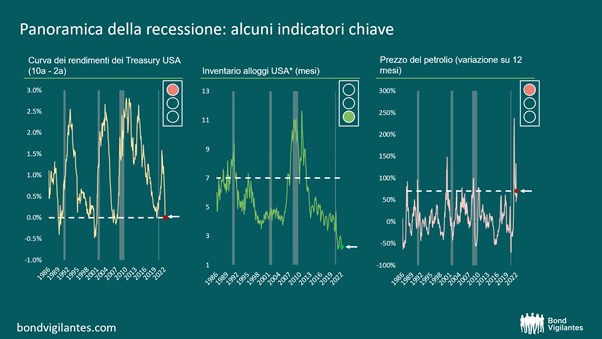

Il primo di questi è l’indicatore primario di recessione imminente, giustamente prediletto: l’inversione della curva dei rendimenti. Questo indicatore vanta un buon track record e sta indicando un’indubbia recessione imminente: è il più invertito degli ultimi anni, come illustrato di seguito, e si può affermare che sia ormai decisamente in zona “rossa”.

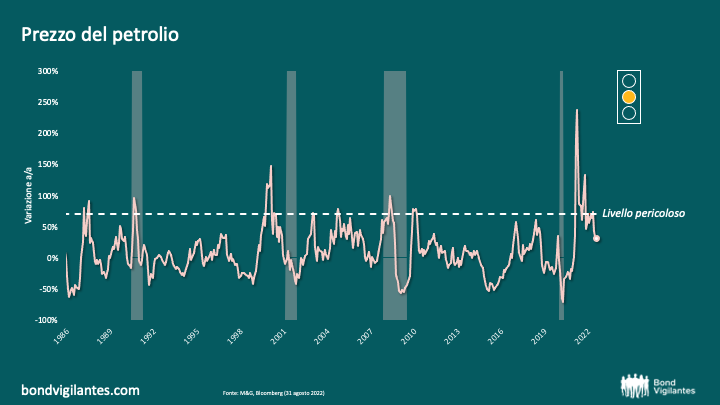

La seconda spia di allarme è riconducibile al prezzo del petrolio. Di seguito possiamo osservare ancora una volta la sua efficacia predittiva. Attualmente l’indicatore del prezzo del petrolio a livello di formula appare di colore ambra, data la recente debolezza. Direi che non si tratta di un allarme recessione per gli Stati Uniti, anche se altre economie importanti corrono un rischio maggiore di recessione a causa della debolezza delle loro valute. Nel caso dell’Europa, la regione deve inoltre far fronte a uno shock storico dei prezzi dell’energia a causa della sua dipendenza dal gas russo. Alla luce di quanto detto, ritengo che anche l’energia sia un potenziale semaforo rosso per alcune economie.

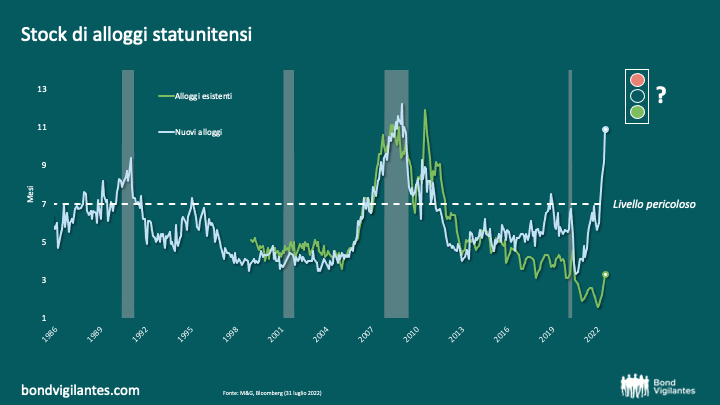

Storicamente abbiamo sempre cercato un terzo segnale di conferma di un’imminente recessione. La premessa di base è che la curva dei rendimenti invertita indotta dalla Fed venga creata per combattere l’inflazione, di solito a causa di uno shock energetico, e che questa politica debba guadagnarsi un posto nell’economia reale. Questo meccanismo di trasmissione è storicamente avvenuto attraverso il mercato immobiliare. Tracciamo la probabile direzione del mercato immobiliare osservando il rapporto vendite/scorte: quando ci vogliono pochi mesi per vendere lo stock di case disponibili, l’economia è stabile; quando ci vogliono più di 7 mesi circa, l’economia si trova in difficoltà. Ciò è illustrato nel grafico seguente.

Come si può vedere dal grafico storico qui sopra, si tratta di un buon indicatore. Tuttavia, quando aggiorniamo i dati a oggi, ci troviamo di fronte a un dilemma: attualmente c’è una divergenza degna di nota tra gli alloggi esistenti per le scorte di vendita e quelli nuovi. Il primo indicatore mostra un’economia robusta e sana, mentre il secondo implica un’economia sull’orlo di una forte recessione. Proviamo a comprendere la differenza.

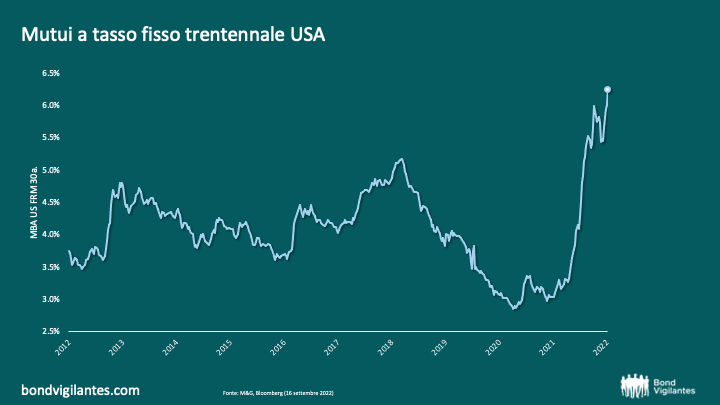

Credo che la ragione di questa divergenza risieda nel drastico movimento dei tassi d’interesse, dai minimi storici a tassi più tipici, illustrati di seguito. Famiglie diverse si trovano ad affrontare tassi di interesse fortemente diversi. I nuovi acquirenti devono fare i conti con il duro inasprimento della Fed, mentre i proprietari esistenti non vendono perché, trasferendosi, perderebbero i loro tassi vincolati a livelli contenuti. Ciò si traduce in una minore domanda di nuove costruzioni, che rallenta la domanda, e in una minore offerta di case esistenti, che rallenta l’offerta e spiega l’enorme divergenza. Che cosa è dunque più importante per l’economia: l’impulso al PIL derivante dalle nuove costruzioni di abitazioni o il fatto che la maggior parte dell’offerta di alloggi sia ora fuori mercato, sostenendo così i prezzi e quindi la fiducia dei consumatori? L’ambiguità descritta implica che questo indicatore potrebbe essere sia decisamente verde che decisamente rosso.

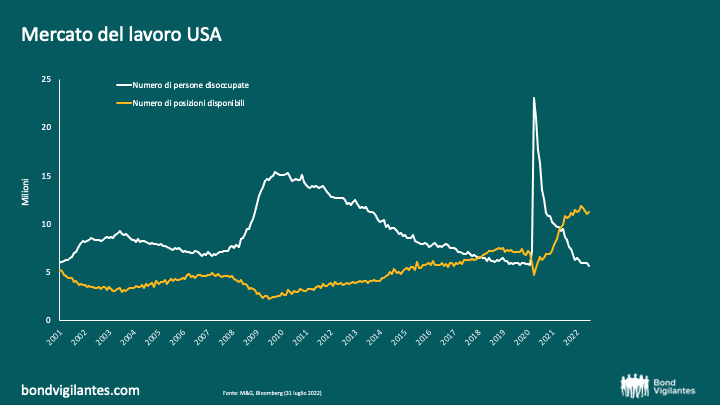

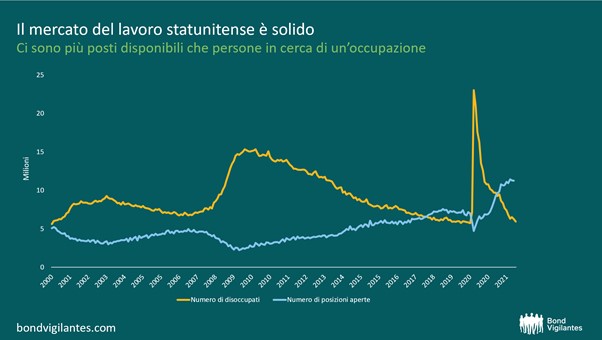

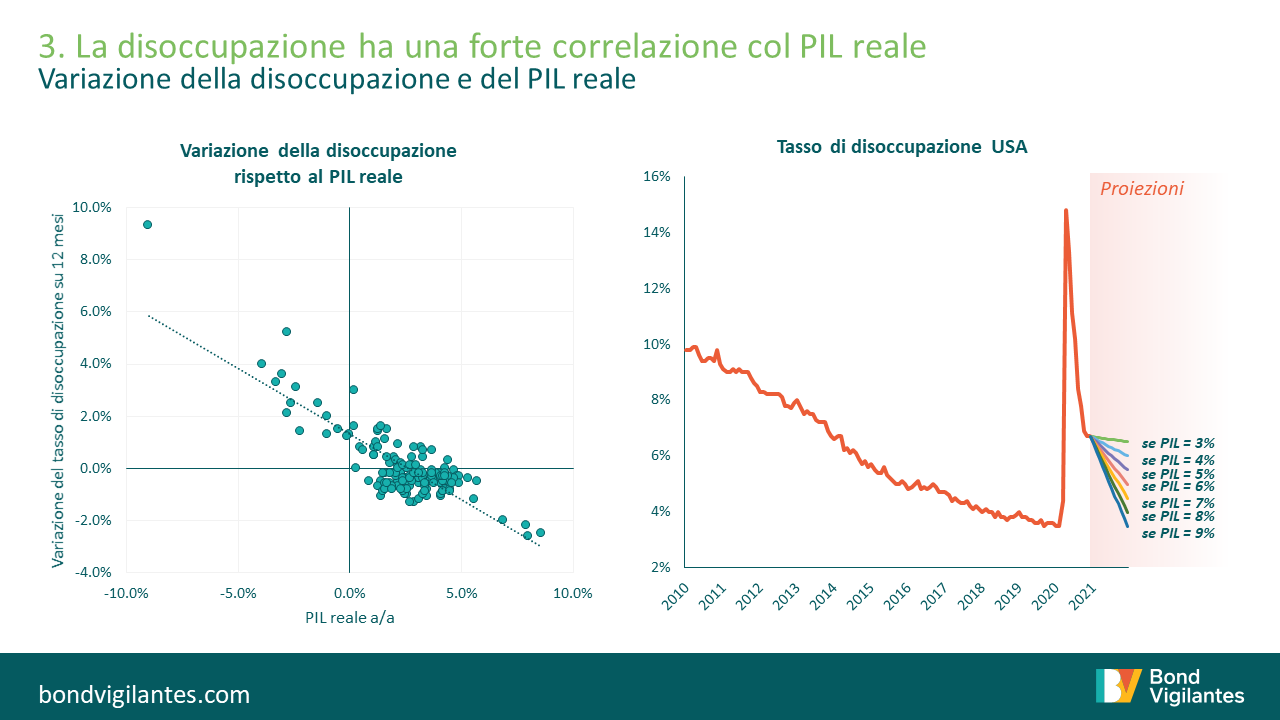

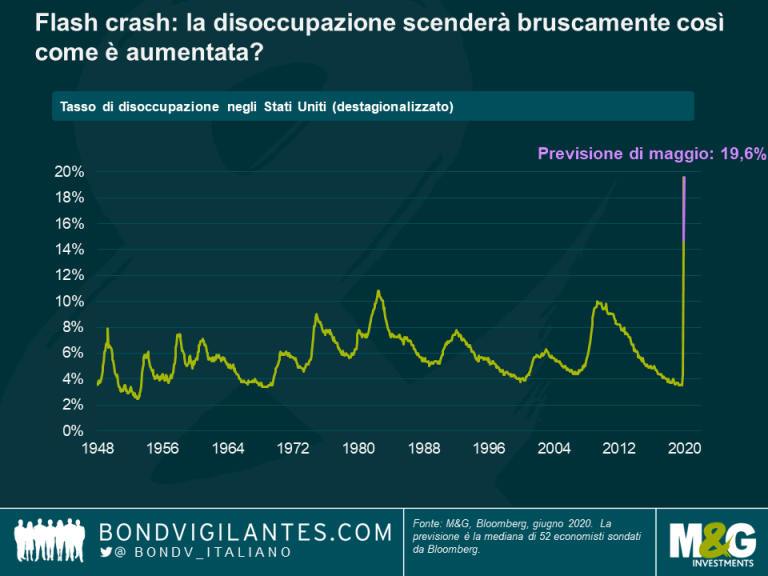

C’è un altro fattore questa volta potenzialmente molto diverso e si tratta dei dati sul mercato del lavoro, spesso discussi. In una recessione, la disoccupazione aumenta per definizione, come mostrato di seguito. Questa volta invece partiamo da una posizione molto inusuale, con un eccesso di domanda di lavoro a livelli record. Avremmo quindi bisogno di smaltire questo eccesso di domanda prima di iniziare a vedere un aumento della disoccupazione e sperimentare una recessione. Ciò indica un ritardo o un potenziale rinvio di recessione rispetto a un ciclo economico normale.

Le misure tradizionali, come la curva dei rendimenti, fanno pensare a una recessione dietro l’angolo e gli indicatori di supporto vanno generalmente nella stessa direzione. L’ammortizzatore della domanda di lavoro indica un esito potenzialmente diverso, almeno nel breve periodo. È molto probabile che la recessione sia più lontana rispetto a quanto implicato dal segnale più importante, la curva dei rendimenti invertita.

Un altro aspetto diverso questa volta è l’inflazione storica che sta influenzando la politica monetaria della banca centrale. Ci concentreremo su questo aspetto in un secondo blog di oggi.

Dato che la prossima fase del ciclo monetario sarà caratterizzata da un periodo di inasprimento per rallentare l’economia e contenere l’inflazione, è opportuno analizzare le probabilità di recessione, poiché comportano una volatilità significativa dei tassi e del credito. In base alla nostra teoria di lavoro, servono 3 segnali economici per dare luogo a uno scenario di recessione.

Dal grafico precedente si evince che i segnali d’allarme ci sono, anche se non tutte e tre le luci sono rosse. Esaminiamo singolarmente i tre segnali d’allarme. Sono affidabili come in passato e la recessione è imminente?

Se pensiamo all’economia statunitense come a un semaforo, a una prima occhiata vediamo due luci rosse e una verde. Non si tratta di un risultato unanime, ma dato che gli ultimi anni non sono stati propriamente normali da un punto di vista economico, proviamo a esaminare uno scenario pessimistico e uno ottimistico.

In uno scenario pessimistico, la curva dei rendimenti sarebbe l’indicatore prevalente e la luce verde sul mercato degli alloggi, attualmente verde, potrebbe ben presto diventare rossa. Si potrebbe argomentare che gli ultimi 2 anni hanno portato a una rapida bolla del consumo di alloggi, a causa dell’insolita politica monetaria adottata e del cambiamento del comportamento dei consumatori durante il lockdown. Da una prima lettura sembrerebbe che il fatto di essere obbligati a rimanere a casa ci renda propensi a spendere nell’abitazione una parte maggiore delle nostre ricchezze attuali e future. Indubbiamente questa volta è stato molto diverso, pertanto questo indicatore potrebbe non essere affidabile e passare rapidamente al rosso con l’apertura dell’economia e la fine della bolla immobiliare. Dunque, forse in questo caso sarebbe meglio ignorare il verde.

Sul fronte ottimista, la tesi che “questa volta è diverso” indicherebbe che la curva dei rendimenti non è più un vero e proprio indicatore, dato che la sua capacità di predire una tendenza è fortemente compromessa dall’intervento della banca centrale, che ha causato il ribasso dei tassi di interesse a causa del Quantitative Easing (QE). L’argomentazione più calzante per questa tesi è che il premio a termine sia stato annullato dal QE, e dunque forse sarebbe meglio ignorare questa luce rossa.

Per quanto riguarda il segnale relativo al prezzo del petrolio, che in questo momento è rosso, si potrebbe sostenere che l’aumento percentuale dominante del prezzo prima del conflitto in Ucraina fosse semplicemente un rimbalzo dopo il crollo del prezzo del petrolio dovuto al COVID, e pertanto dovrebbe essere ignorato. Questo tema non si discosta molto dall’assunto della banca centrale di un aumento temporaneo e transitorio del prezzo legato all’impatto della pandemia.

Tutte le argomentazioni precedenti sono credibili, dunque proviamo a trovare altri indicatori di solidità economica che possano aiutarci a capire se effettivamente ci troviamo di fronte a una recessione.

Si parla di recessione in caso di due trimestri consecutivi di crescita economica negativa, e l’aspetto preoccupante è che aumenta il livello di disoccupazione. Pertanto, credo che la prima cosa da fare sia esaminare l’attuale stato del mercato del lavoro. Abbiamo usato tante volte il grafico seguente per dimostrare che l’economia statunitense godeva/gode di ottima salute, poiché mostra l’eccesso di offerta o di domanda di lavoro.

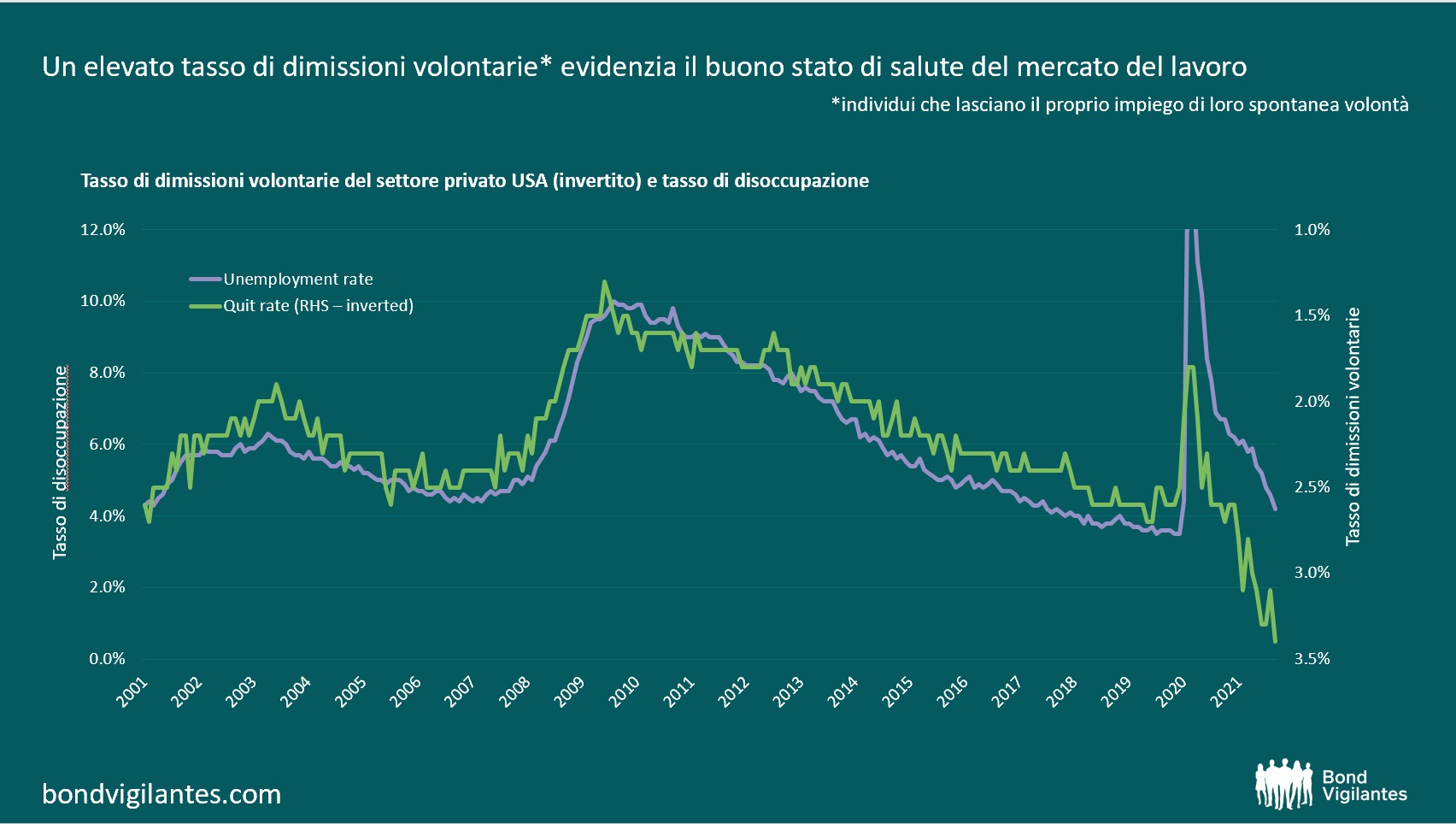

Sommario: L’inizio di un nuovo anno rappresenta sempre un momento di riflessione, in cui ci si guarda indietro e, soprattutto, ci si concentra sull’anno a venire. Questo è presumibilmente il risultato della gradita pausa dal lavoro durante le festività natalizie e il passaggio a giornate più lunghe. Tale periodo di riflessione è ben caratterizzato dai propositi per il nuovo anno. Questi cambiamenti di comportamento generalmente implicano la rinuncia a qualcosa!

Il tasso di dimissioni volontarie nel mercato del lavoro statunitense, ovvero il ritmo al quale i lavoratori rinunciano al proprio lavoro, è in aumento da ben prima della fine del 2021. Questo dato può essere visto in uno dei primi comunicati economici del 2022: il tasso di dimissioni volontarie statunitense per novembre era ad un record del 3,4% nel settore privato. Questo indicatore del mercato del lavoro è un elemento su cui ci siamo costantemente concentrati nel corso degli anni.

Il grafico sottostante mostra il tasso di dimissioni volontarie e il tasso di disoccupazione: come ci si aspetterebbe, sono altamente correlati. La gente lascia il proprio impiego quando il mercato del lavoro gode di buona salute e viceversa. La Fed si concentra sui dati macro della disoccupazione complessiva. Penso però che dovremmo prestare maggiore attenzione ai dati microeconomici “dell’uomo comune”. È importante comprendere queste cifre perché, quando raggiungeremo l’obiettivo della piena occupazione, vedremo una strozzatura potenzialmente altamente inflazionistica.

Il tasso di dimissioni volontarie non riguarda solo le persone che lasciano temporaneamente il proprio impiego per un lavoro migliore. È anche una funzione delle persone che abbandonano per sempre il mondo del lavoro, in particolare per andare in pensione. Questa problematica importante è stata sollevata dalla Fed stessa nel guardare alla partecipazione della forza lavoro. La combinazione di un elevato tasso di dimissioni volontarie e di una partecipazione alla forza lavoro depressa a causa del pensionamento indicano che siamo più vicini all’obiettivo della piena occupazione piuttosto che a quello stabilito dalla Fed di un ritorno della disoccupazione al suo livello pre-pandemico.

Le stesse banche centrali condividono tutte un elemento che vogliono abbandonare quest’anno: l’allentamento quantitativo. I loro bilanci si sono gonfiati con una dieta a base di eccessi monetari. La prima banca centrale che sta cercando di darci un taglio è la Banca d’Inghilterra. Seguiranno la Fed e la Bce. Tuttavia, questo sarà solo il primo stadio della dieta monetaria: quello successivo sarà caratterizzato dalla nuova moda dell’inasprimento quantitativo (quantitative tightening).

Sommario: L’anno scorso ha visto un tracollo drammatico dell’economia in tutto il mondo e il motivo lo conosciamo tutti: per contrastare il Covid-19 è stata limitata l’interazione umana e il PIL, essendo una misura dell’interazione umana, è crollato di conseguenza. In questo articolo vogliamo inquadrare la risposta alla crisi da parte delle banche centrali nel suo contesto storico e analizzare il futuro corso della politica monetaria.

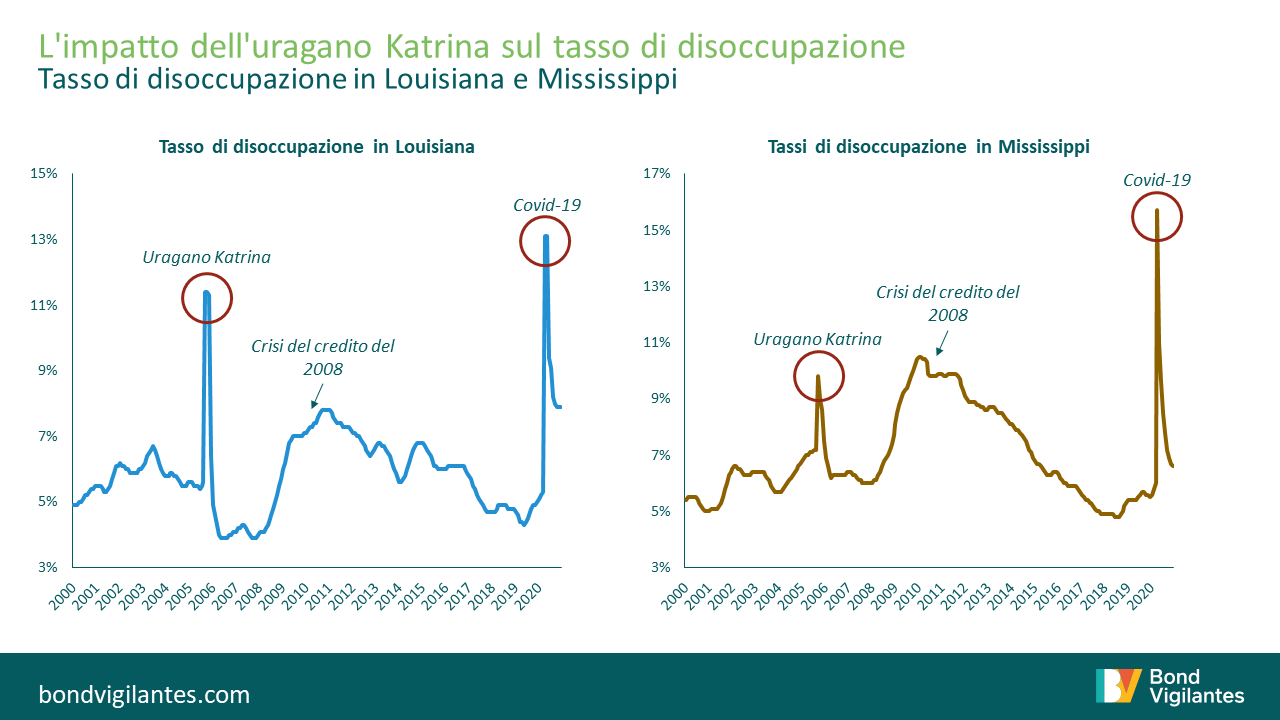

Il collasso dell’economia cui abbiamo assistito l’anno scorso ha tutti i tratti delle crisi scatenate da catastrofi naturali, e non economiche. Lo si può osservare confrontando la brusca impennata e il rimbalzo che abbiamo rilevato nei dati dell’anno scorso (per esempio sull’occupazione) con altri eventi naturali verificatisi in passato (si veda il grafico sotto).

Fonte: M&G, BLS, Bloomberg, dicembre 2020

La risposta a questi disastri storici di portata circoscritta è stata la mobilitazione di risorse di emergenza e della spesa pubblica per fornire aiuti e facilitare la ripresa. Questa volta è stata necessaria una reazione di gran lunga più consistente vista la durata e la natura nazionale/globale della pandemia. L’azione sanitaria per assistere le persone colpite e assicurare una protezione duratura con i vaccini è stato affiancato da misure di sostegno fiscale e monetario mai viste prima.

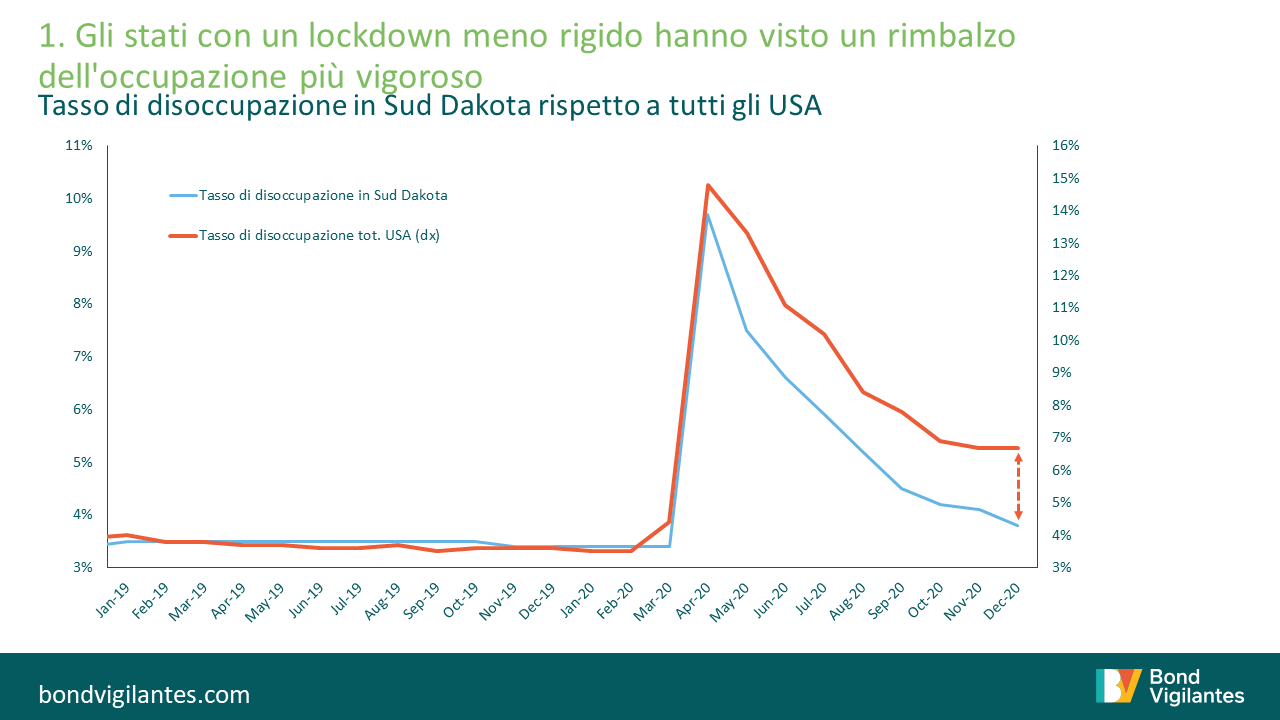

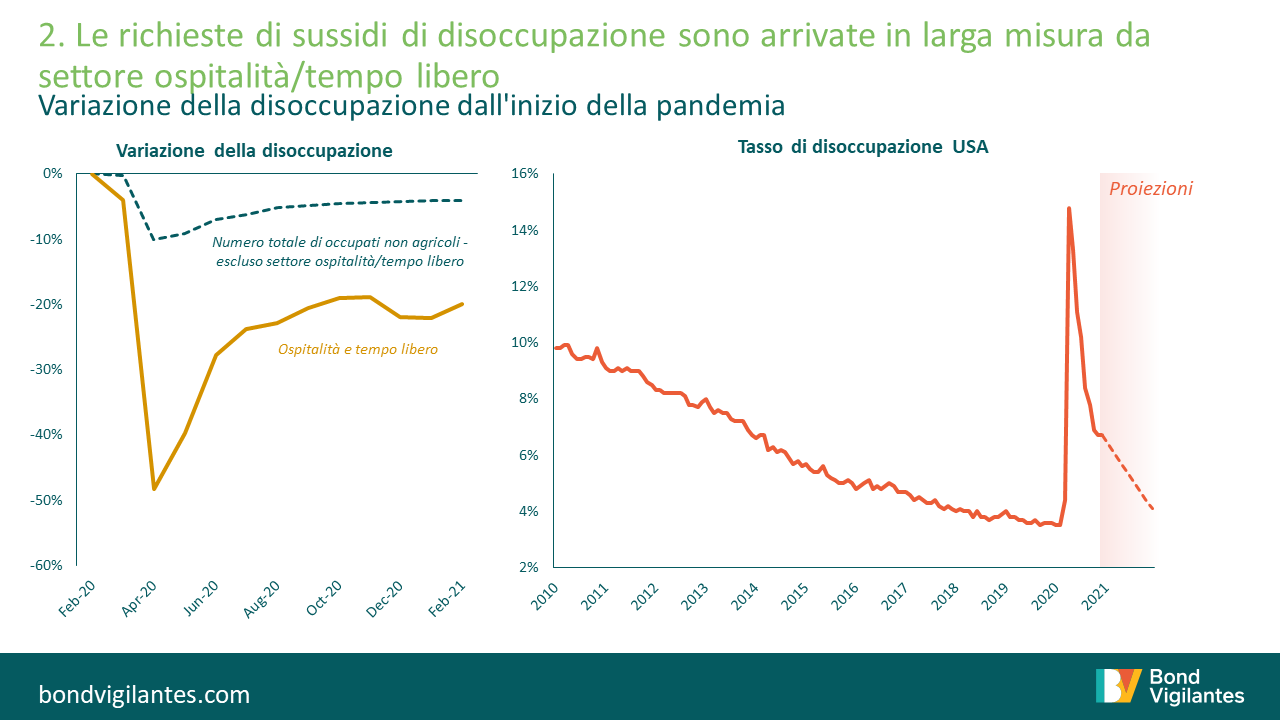

Con l’uscita dal lockdown, possiamo tentare di tracciare una mappa della ripresa in diversi modi. Osservando gli stati che hanno adottato restrizioni meno rigide si ottengono indicazioni su cosa potrebbe accadere quando le misure volte a salvaguardare la salute pubblica saranno rimosse (si veda il grafico 1 in basso); in alternativa, potremmo semplicemente ipotizzare che tutti coloro che hanno perso il lavoro nel settore dell’ospitalità e del tempo libero saranno riassunti (grafico 2); oppure delineare il livello di occupazione probabile sulla base di vari rimbalzi del PIL (grafico 3).

Fonte: M&G, BLS, Bloomberg, dicembre 2020

Fonte: M&G, BLS, Bloomberg, febbraio 2021. In base al numero di occupati non agricoli

Fonte: M&G, Bloomberg, dicembre 2020

Questi semplici modelli di “rimbalzo” puntano a un possibile ritorno della disoccupazione al 4-5% quest’anno. Secondo le ultime proiezioni OCSE, la crescita del PIL reale negli Stati Uniti sarà del 6,5% nel 2021, un livello compatibile con un tasso di disoccupazione del 4,7%. Questa prospettiva del PIL è molto favorevole per il rischio di credito e tradizionalmente punterebbe a una contrazione della politica, ma questa volta le cose sono diverse.

A segnare la rotta della politica monetaria negli Stati Uniti negli ultimi anni sono stati in tre: Bernanke (Bravo), Yellen (Yankee) e Powell (Papa). Bernanke è entrato nell’immaginario collettivo con i suoi commenti sul denaro lanciato dall’elicottero, Yellen ha considerato questo approccio facendone un uso limitato, mentre Powell l’ha abbracciato in pieno distribuendo giustamente un intero carico di liquidità vista la portata della crisi.

Il lancio dall’elicottero di Bernanke era una proposta teorica di cosa fare ai limiti della politica monetaria, Yellen ha portato la politica monetaria fino al limite e Powell ha messo in campo tutte le risorse possibili. Come tutte le misure di questa natura, anche il denaro lanciato dall’elicottero produce effetti ritardati. Sappiamo che l’impatto delle variazioni dei tassi d’interesse impiega circa 18 mesi per farsi sentire sull’economia reale, ma quali sono i tempi del cosiddetto “helicopter money”? Potrei ipotizzare che siano molto brevi, visto che la propensione marginale al consumo è alta, ma un qualche ritardo ci sarà. I cittadini statunitensi stanno ricevendo ancora una volta assegni elettronici via posta e potranno spendere questi soldi per determinate cose (beni essenziali, azioni, Bitcoin), ma faranno fatica a usarli per altro (viaggi, ristoranti e qualsiasi altra attività vietata dalle misure anti-Covid). Il ritardo dell’effetto deriva da questo: immaginate che piovano soldi mentre i negozi sono chiusi.

La Fed è perfettamente consapevole della catena di eventi che ha messo in moto e più che concentrarsi sull’esito probabile della politica adottata, sta aspettando che affiorino i dati:

“Il cambiamento fondamentale nel nostro piano è che non agiremo preventivamente soprattutto sulla base delle previsioni, ma attenderemo di vedere i dati effettivi. Penso che ci vorrà tempo perché l’opinione pubblica si adatti a questa nuova prassi, ma l’unico modo in cui possiamo davvero dare credibilità a questo modo di procedere è adottarlo.” Presidente della Fed Powell, 17 marzo 2021 tramite Bloomberg (19 marzo)

Perché questo cambiamento da politica proattiva a reattiva? Il successo ottenuto nel trainare l’inflazione a un livello costantemente basso rivela quanto sia difficile per la Fed cercare di agire allo zero bound. L’inflazione attestata appena sopra lo zero è un pericolo per la politica monetaria, motivo per cui la Fed ha bisogno di riportarla a un livello più alto per un periodo di tempo protratto in modo da recuperare flessibilità sul fronte monetario.

È comprensibile che le banche centrali puntino a un’inflazione bassa, ma le autorità monetarie si sono sempre rese conto che questo comporta dei rischi. Bernanke l’ha ammesso quando ha parlato di denaro dall’elicottero, Yellen era ben consapevole del problema e determinata a spingere verso l’alto le aspettative di inflazione, mentre a Powell è toccato vedersela con lo zero bound e compiere concretamente il lancio dall’elicottero. Né lui né i suoi successori vogliono trovarsi ad avere solo questa opzione in futuro, ma per uscire da questa situazione, bisogna permettere all’economia di riscaldarsi.

Quello appena concluso è stato un anno travagliato: la pandemia ha sconvolto le abitudini di vita quotidiane e ovviamente questo ha determinato movimenti drastici dei prezzi nei mercati finanziari. Abbiamo già parlato varie volte della recessione a t e dei suoi effetti a breve termine. Oggi vorrei esplorare quelle che per me sono le differenze a lungo termine più significative fra il 2021 che possiamo immaginare e il mondo che si prospettava all’inizio del 2020.

La conseguenza politica più rilevante della pandemia è stata il cambio di rotta degli Stati Uniti: l’economia statunitense si è molto indebolita in un anno elettorale e Trump, da favorito che era, ha finito per perdere con uno scarto minimo. Questo, unito alle elezioni precedenti, ha modificato radicalmente le prospettive del Paese che adesso è guidato da un’amministrazione determinata non solo a tirarsi fuori dalla recessione attraverso la spesa pubblica, ma anche a convogliare questa spesa verso l’obiettivo a lungo termine di una trasformazione sociale.

Il collasso del prezzo del petrolio è stata una reazione comprensibile al crollo dell’economia nel 2020, accentuata dalla natura del lockdown e dalla tendenza di allontanamento dai combustibili fossili sullo sfondo. Il mese di febbraio dell’anno scorso si è chiuso con una riunione particolarmente convulsa dell’OPEC, che ha rivelato la disgregazione del cartello e prodotto ovvie ricadute sul prezzo del greggio a breve e lungo termine. Tuttavia, il colpo inflitto al sistema da questo brusco deprezzamento ha portato a una maggiore disciplina di produzione all’interno dell’OPEC e, contestualmente, ha incoraggiato l’amministrazione statunitense a collaborare con l’OPEC per mettere un limite al prezzo minimo del petrolio in caduta libera. Lo shock ha anche frenato l’offerta del settore privato nel medio termine, con il comprensibile taglio degli investimenti fissi e dei piani di esplorazione. Adesso abbiamo un cartello più disciplinato e probabilmente meno esposto alla sfida di nuovi concorrenti.

Le banche centrali sono state straordinariamente proattive l’anno scorso. Il loro intervento si è rivelato molto efficace nel limitare il danno economico provocato dalle varie restrizioni imposte per contrastare il virus. I banchieri centrali non si sono limitati a una risposta ciclica, ma a mio avviso hanno avviato un cambiamento più strutturale della loro ragion d’essere. L’esempio più lampante è quello della Fed, che ha modificato sommessamente il suo mandato spostando l’enfasi dall’inflazione target agli obiettivi di occupazione, seguita a ruota da altre autorità monetarie di primo piano. Le banche centrali vogliono sfuggire allo zero bound al fine di recuperare un margine d’azione per rispondere a eventuali crisi future, e il modo migliore di farlo è creare inflazione.

Come Stato federale con una configurazione piuttosto flessibile, ma con un legame meno consolidato fra governo e banca centrale rispetto ad altri blocchi economici importanti, l’Eurozona sta avendo maggiori difficoltà a reagire alla pandemia. Il cambiamento permanente più rilevante dell’anno scorso è stato il debito “europeo” finanziato centralmente ed emesso di concerto in risposta alla crisi pandemica. Questa emissione con garanzia congiunta, i cui proventi saranno destinati agli Stati membri che ne hanno bisogno, è un enorme passo avanti verso la soluzione del problema del trasferimento fiscale creato dall’evoluzione politica ed economica dell’Unione Europea.

Nel mondo delle obbligazioni molte cose sono rimaste sostanzialmente com’erano l’anno scorso: i rendimenti sono vicini allo zero bound, mentre gli spread del credito investment grade globale hanno chiuso il 2020 quasi al livello di inizio anno. Quello che è cambiato è il panorama economico e politico generale. Guardando oltre l’enorme rimbalzo potenziale dell’economia nel 2021, i quattro cambiamenti importanti descritti sopra puntano tutti a un livello di crescita e di inflazione strutturalmente superiore a quello che ci saremmo aspettati all’inizio del 2020, ma anche ad altri sviluppi in un orizzonte di più lungo periodo.

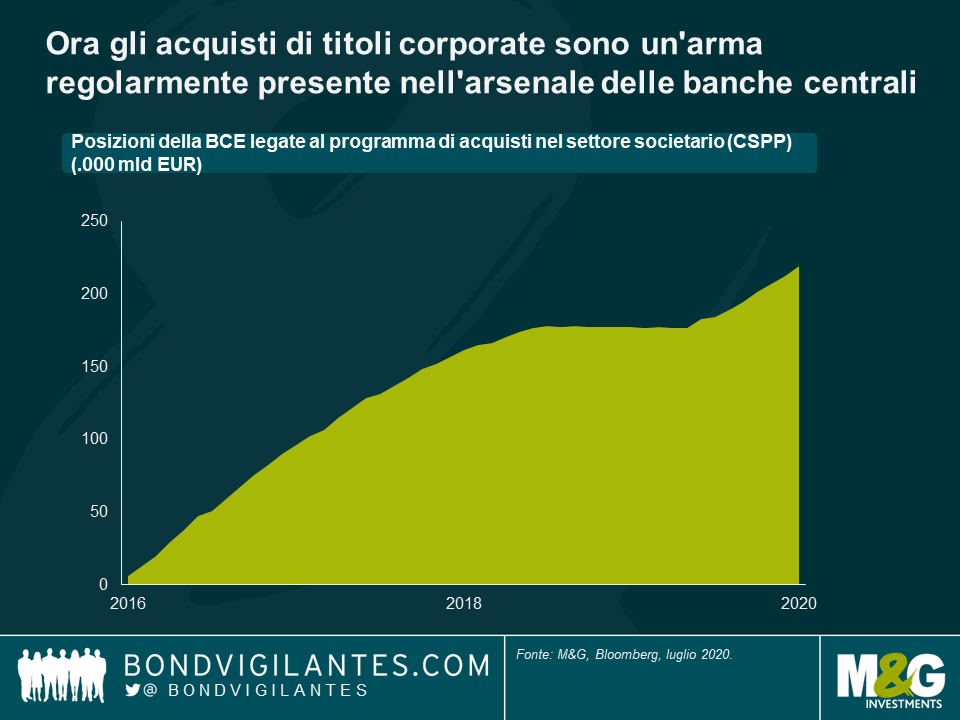

Un tema ricorrente nei commenti degli ultimi tempi è stato l’uso senza precedenti dell’espressione “senza precedenti”! Qualcosa che un tempo era senza precedenti e adesso è diventato ordinaria amministrazione è l’acquisto di obbligazioni societarie da parte delle banche centrali. Ora che sembra diventato uno strumento di politica monetaria convenzionale, vale la pena di chiedersi perché e se sia una cosa giusta.

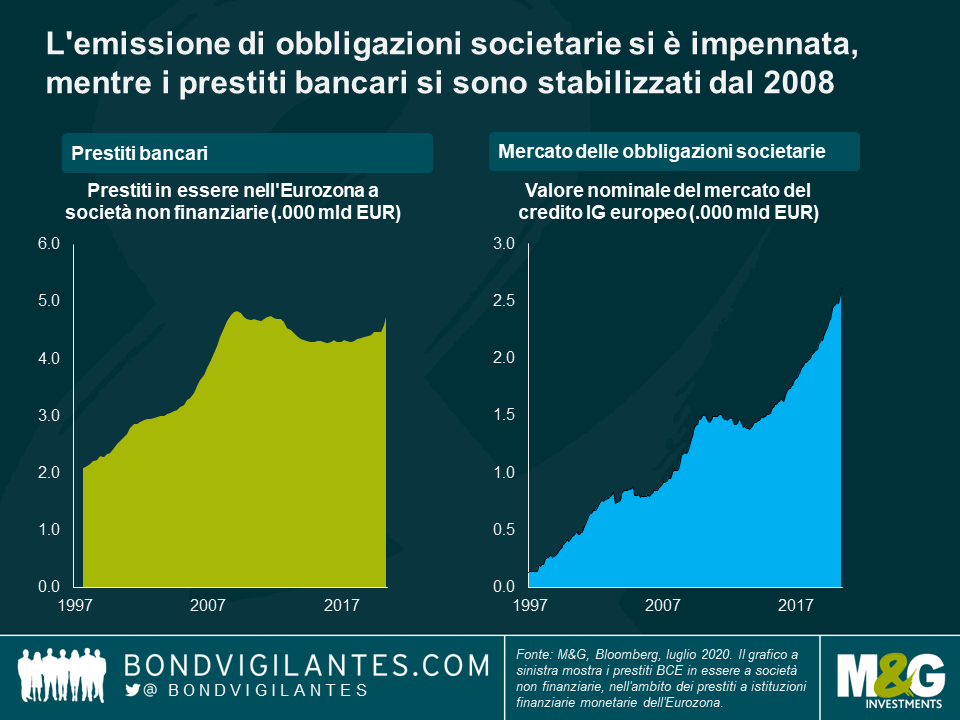

Abbiamo commentato gli acquisti di titoli societari per la prima volta nel 2009. All’epoca era uno strumento nuovo e senza precedenti; oggi è un’arma regolarmente presente nell’arsenale delle banche centrali (si veda il grafico in alto) e persino la Fed questa volta vi ha fatto ricorso. Una delle conseguenze della grande crisi finanziaria è stata il cambiamento del modo in cui le autorità gestiscono il sistema finanziario: il motore principale della liquidità economica ai tempi era il settore bancario, che prendeva prestiti a breve e li erogava a lungo termine riciclando il capitale, un meccanismo economico importante alimentato dalla politica monetaria. Questo divario del rischio di durata era mitigato dalla regolamentazione dei movimenti di capitale, dalla vigilanza finanziaria e dalla facoltà di intervento delle banche centrali e dei governi, rispettivamente come prestatori e garanti di ultima istanza.

La crisi finanziaria ha messo in luce la vulnerabilità di questo sistema, di cui abbiamo parlato regolarmente sia noi che altri. L’esigenza di un sistema nuovo è diventata palese. Le banche, scoraggiate dall’erogare prestiti, si sono adeguate di conseguenza: la loro funzione vulnerabile nei cicli e ricicli di capitale è stata affiancata/sostituita in parte dallo sviluppo di un modello di finanziamento con durata corrispondente. Lo si vede chiaramente nel fatto che il debito obbligazionario in essere delle società è letteralmente esploso, mentre il credito concesso a imprese e consumatori si è stabilizzato (si veda il grafico sopra). Gli effetti di questa transizione, in cui il debito bancario a breve termine viene sostituito dal capitale a lungo termine, sono duplici:

Questi due effetti sono osservabili fin dalla grande crisi finanziaria. La crescita è stata lenta e stabile, non accelerata e volatile.

Adesso abbiamo di fronte un grave rallentamento economico scaturito dall’esigenza di tutelare la salute pubblica che ha costretto i governi e le banche centrali del mondo a reagire rapidamente a un evento di portata storica. Come in tutte le crisi, è compito delle banche centrali agire come prestatori di ultima istanza. Nel contesto di difficoltà tradizionale, in cui bisogna considerare anche la struttura più stabile del mercato finanziario dopo la grande crisi, i programmi di acquisti quantitativi di obbligazioni societarie per stabilizzare i mercati, consentendo il corretto funzionamento di quello dei titoli corporate, rappresentano uno strumento di politica normale e appropriato.

L’ultimo acquirente a fare irruzione sulla scena è stata la Fed: in passato era intervenuta in modo limitato sui mercati dei capitali, ma adesso è più a suo agio nel sostenere la forma di finanziamento messa a disposizione dal mercato delle obbligazioni societarie. Per quanto nuova agli acquisti in quest’area, la Fed ha una lunga storia di interventi massicci nei mercati del credito privato con i precedenti programmi di acquisto focalizzati sugli MBS. Il modo in cui si è mossa di recente collima con l’esigenza di promuovere mercati di finanziamento con scadenze corrispondenti e richiama quanto ha fatto storicamente nel mercato statunitense degli immobili abitativi.

Anche se il sistema post-crisi finanziaria si è evoluto diventando più stabile, necessita ancora di un puntello nei momenti difficili. L’acquisto di titoli societari è un compito svolto naturalmente dalle banche centrali per supportare il funzionamento dei mercati assicurando un riciclo efficiente dei capitali.

Sommario: Al momento siamo nella morsa della crisi più grave ed estesa che l’economia globale moderna abbia mai visto. Eppure, come ho scritto a marzo, questa è una recessione molto diversa da quelle precedenti.

Ricapitolando, una recessione si articola in tre fasi.

Un collasso record molto rapido della crescita economica, dopo che la normale vita dell’economia è stata interrotta drasticamente per motivi di salute pubblica.

Un balzo record molto rapido della crescita economica appena vengono eliminate le misure restrittive.

Un’economia che cerca di compensare le nuove prassi economiche e il crollo della fiducia con robusti stimoli monetari e fiscali.

La crescita economica è crollata, la disoccupazione è schizzata alle stelle e ora ci troviamo a un punto di inflessione in cui la crescita inizierà a risalire e poi si assesterà a un ritmo relativamente stabile (rispetto al 2020): come dicevo nel mio ultimo post, Recessione a “t” da flash crash.

Contrariamente alle recessioni del passato, possiamo comprendere e spiegare la cronologia delle fasi 1 e 2, che sono il risultato diretto di una semplice politica governativa. Contrariamente alle recessioni del passato, la fase 3 eluderà la normale logica da manuale: anzi, secondo l’economia dei libri di testo, non è neanche detto che avremo una recessione. Stranamente, il flash crash della crescita economica significa che, da un certo punto di vista, il collasso potrebbe non essere classificabile come una recessione.

La definizione comunemente accettata di recessione è una crescita negativa del PIL per due trimestri consecutivi. Se si considerano i trimestri di calendario, questo criterio sarà facilmente soddisfatto nel 2020, con la crescita negativa nel primo e nel secondo trimestre, ma volendo essere particolarmente pedanti, su una base trimestrale mobile la situazione attuale non corrisponde alla definizione di recessione. Presupponendo che la serrata totale sia iniziata il 1 marzo e finita il 31 maggio, avremo il primo trimestre di crescita negativa che ci serve nell’arco di questi tre mesi, ma sappiamo che il trimestre successivo, dal 1 giugno alla fine di agosto, sarà caratterizzato da una crescita economica record, quindi su base mobile non avremo avuto una recessione per la fine di agosto. Vista la rapidità del collasso e rimbalzo dell’economia in questa crisi, è davvero il caso di chiamarla recessione?

Tornando al mio post originale, questo è il motivo per cui il crollo e la ripresa somigliano a una “t”. È chiaro che la produzione economica totale sarà inferiore alla fine di agosto rispetto all’inizio dell’anno, con conseguenze di ampia portata. La domanda per il 2020 e oltre è: fin dove arriva il rimbalzo e dove posizioniamo il trattino orizzontale della “t”?

I governi e le banche centrali di tutto il mondo hanno messo in campo una quantità record di misure fiscali e monetarie per contrastare il problema, in un periodo di tempo eccezionalmente breve. Parafrasando una famosa citazione, il compito delle autorità non è stato portare via gli alcolici prima della fine della festa, ma piuttosto agevolare una colossale happy hour. Se è vero che questa politica di bere ancora per riprendersi dalla sbornia non sarà del tutto efficace, la domanda è: quanto lo sarà? Ed è qui che torniamo alla fase 3.

Le autorità vorranno comprensibilmente riportare l’economia ai suoi antichi fasti, il che fa presagire che l’allentamento fiscale e monetario continuerà. Questo si scontrerà con i cambiamenti delle prassi economiche legati al virus e la misura in cui il comportamento dei singoli (fiducia dei consumatori) viene alterato dall’esperienza di quest’anno. Le autorità continueranno a fornirci l’antidoto dello stimolo al blocco programmato, lottando contro il progresso (o si spera, l’assenza di progresso) del virus e i danni arrecati da questa crisi breve e profonda dell’economia alle aziende, ai consumatori e ai governi.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.