Für einen schwächeren Euro müssen die Renditen deutscher Staatsanleihen möglicherweise stark negativ werden. Das könnte leicht passieren …

Im Januar hatte ich dargelegt, dass negative Renditen deutscher Staatsanleihen eine rationale Reaktion auf die zunehmende Wahrscheinlichkeit wären, dass der Euro auseinander bricht und Deutschland die Deutsche Mark wieder einführt (siehe hier). Der Grund dafür war, dass deutsche Staatsanleihen interessante Optionen haben. Nehmen wir an, in der Eurozone müssten die nationalen Währungen wiedereingeführt werden. Wenn man in Spanien lebt, bedeutet eine deutsche Staatsanleihe mit einer Rendite von -0,5 % nicht unbedingt auch für den Anleger eine Rendite von -0,5 %, wenn die Anleihe bis zur Fälligkeit gehalten wird. Es könnte vielmehr ein Gewinn von eventuell 40 % entstehen, da die Deutsche Mark gegenüber der neuen spanischen Peseta erheblich aufgewertet würde.

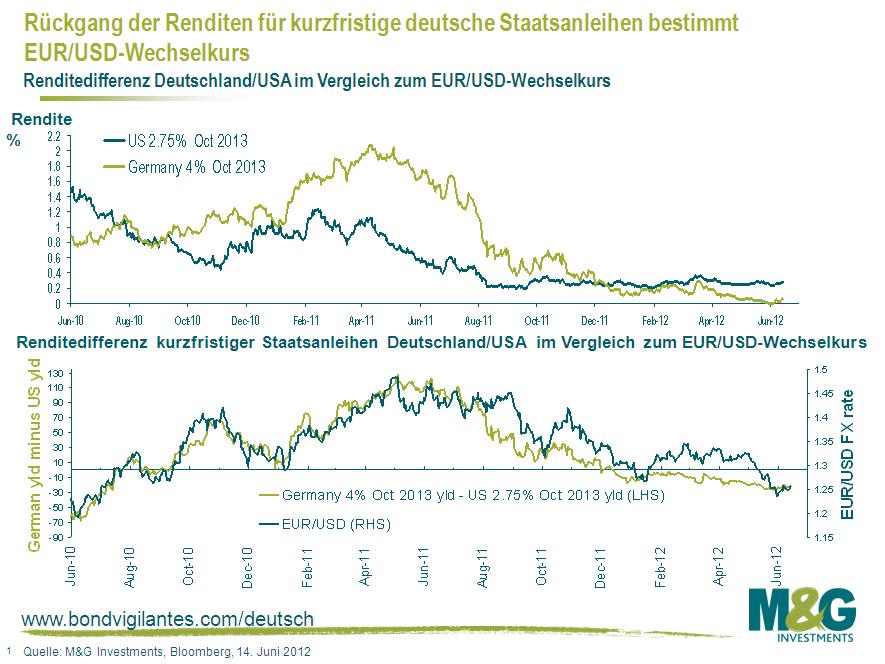

Am 31. Mai erreichten die Renditen zweijähriger deutscher Staatsanleihen tatsächlich den negativen Bereich, während die Renditen zweijähriger US-Treasuries seit Januar so gut wie unverändert geblieben sind. Der Euro hat sich im bisherigen Jahresverlauf schwach entwickelt und die Korrelation, die ich im Januar angesprochen hatte, gilt eigentlich noch. Die nachfolgende Grafik ist ein Update gegenüber dem Blog-Artikel vom Januar.

Bei deutschen Staatsanleihen gab es in den vergangenen zwei Wochen einen Ausverkauf, was Spekulationen ausgelöst hat, dass Deutschland das nächste Land der Eurozone wird, das von den „Bond Vigilantes“ attackiert wird. Dem stimme ich nicht zu. Ich glaube vielmehr, dass es mit Gewinnmitnahmen einiger extremer Long-Positionierungen vor den griechischen Wahlen zusammenhängt. Die Anlegerbasis scheint von einer extremen Übergewichtung zu einer lediglich starken Übergewichtung Deutschlands übergegangen zu sein. Wie bei derart überfüllten Positionen üblich, mündete der Anfang Juni gestartete Abverkauf darin, dass einige Banken und fremdfinanzierte Investoren sich dabei überschlugen, ihre Positionen mit Stopp-Loss-Aufträgen glattzustellen, was zu einem weiteren Abverkauf führte. Diese Entwicklung erinnert an den letzten größeren Rückschlag in Deutschland im November als Folge einer schwachen deutschen Auktion, doch damals dauerte es nicht lange, bis die Rally der Bundesanleihen wieder anlief. Der langfristige Trend der Einlagen- und Kapitalflucht von Süd- nach Nordeuropa setzt sich fort, da Anleger zunehmend wegen der Risiken eines Zusammenbruchs der Eurozone besorgt sind. Davon dürften deutsche Staatsanleihen auch zukünftig profitieren.

Wie negativ können die Renditen deutscher Staatsanleihen werden? Ein Blick in die Schweiz ist lehrreich. Dort sind die Renditen bei fünfjährigen Staatsanleihen aktuell negativ, d. h. wenn man eine fünfjährige Schweizer Staatsanleihe kaufen möchte, muss man die Schweiz für dieses Privileg bezahlen. Die negativen Anleiherenditen in der Schweiz haben vor allem mit zunehmenden Spekulationen darüber zu tun, dass die Kopplung des Schweizer Frankens an den Euro nicht mehr aufrechterhalten werden kann (oder dass der Euro untergeht). Falls die Kopplung wegfällt, würden Anleger, die Schweizer Staatsanleihen halten, einen potenziell hohen Gewinn erzielen. Ähnlich verhält es sich mit zehnjährigen dänischen Staatsanleihen, deren Rendite um zehn Basispunkte niedriger als bei deutschen Staatsanleihen mit derselben Laufzeit liegt, da angenommen wird, dass bei einer beginnenden Aufsplitterung der Eurozone die Kopplung der dänischen Krone an den Euro zu den ersten Opfern zählt. Bei zunehmendem Druck in der Eurozone könnten die Renditen deutscher Staatsanleihen durchaus stark negativ werden, auch über die ganze Renditekurve hinweg.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden