DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Der IWF hat kürzlich ein Arbeitspapier mit dem Titel „Government Bonds and Their Investors: What are the Facts and Do They Matter?“ (Staatsanleihen und deren Anleger: Wie sehen die Fakten aus und spielen diese eine Rolle?) vorgelegt, das sich mit der Frage beschäftigt, ob sich eine Veränderung der Anlegerbasis in den letzten Jahren auf die Renditen ausgewirkt hat. Zu den maßgeblichen Entwicklungen seit Beginn der Krise gehört die Tatsache, dass Staatsanleihen wieder verstärkt von inländischen Inhabern, anstelle von ausländischen Investoren gehalten werden, was sich teilweise durch die diversen Maßnahmen der Zentralbanken zur quantitativen Lockerung sowie das verstärkte Engagement von Banken im Bereich Staatsanleihen erklären lässt.

Der IWF stellt einen Zusammenhang zwischen einem zunehmenden Anteil gebietsfremder Investoren und niedrigeren Renditen fest. Die ökonometrischen Ergebnisse zeigen, dass eine Zunahme (bzw. Abnahme) gebietsfremder Investoren um 10 Prozentpunkte mit einer Abnahme (bzw. Zunahme) der Renditen 10-jähriger Staatsanleihen um 32 bis 43 Basispunkte einhergeht, wobei dieser Effekt bei Ländern der Eurozone eher bei 66 Basispunkten liegt. Vor diesem Hintergrund wollen wir uns mal den Anteil gebietsfremder Staatsanleiheninhaber in den einzelnen Ländern ansehen.

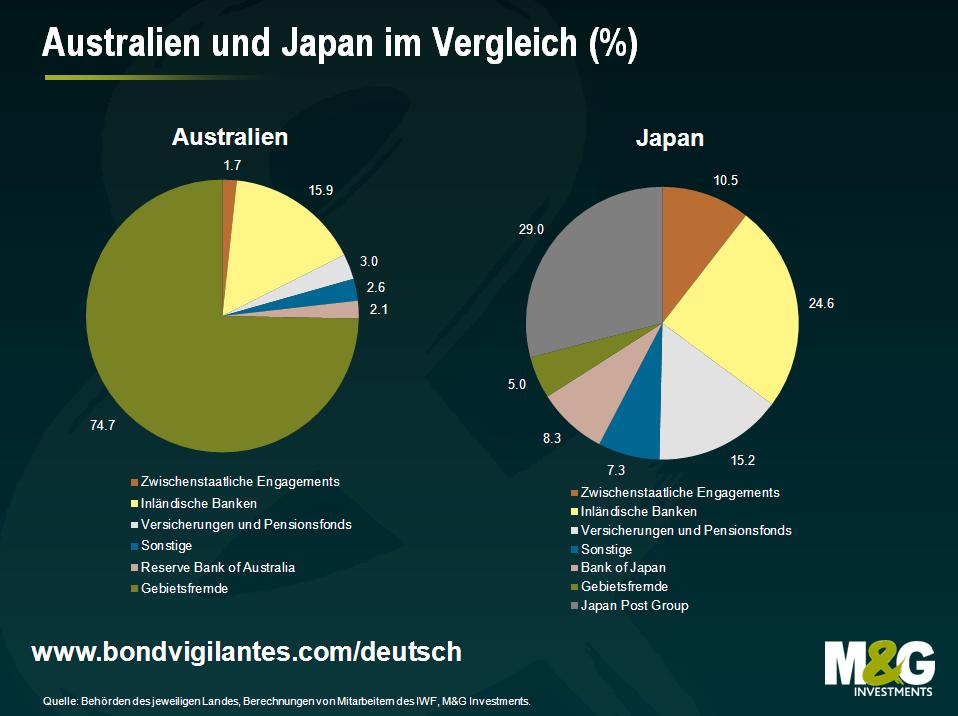

Das erste Diagramm zeigt, wer alles Inhaber australischer und japanischer Staatsanleihen ist. Wir haben in der Vergangenheit bereits über unsere Bedenken hinsichtlich des Volumens der von ausländischen Investoren gehaltenen australischen Anleihen berichtet. Diese Entwicklung bereitet uns Sorgen, denn ein umfangreicher Auslandsbesitz von Staatsanleihen kann sehr gefährlich sein, insbesondere wenn ein Land zugleich ein Leistungsbilanzdefizit aufweist (also von ausländischen Mittelzuflüssen abhängt). Unter den Inhabern australischer Staatsanleihen ist der Anteil gebietsfremder Investoren von rund 30 % im Jahr 2000 auf mittlerweile 80 % angestiegen. In Japan hingegen ist der Anteil sehr gering. Dort resultiert der hohe Anteil gebietsansässiger Investoren im Wesentlichen aus entsprechenden Rentensparplänen und einer ausgeprägten Binnenmarktorientierung der Anleger. Er geht auch mit niedrigen und stabilen Renditen trotz einer sehr hohen Verschuldung einher.

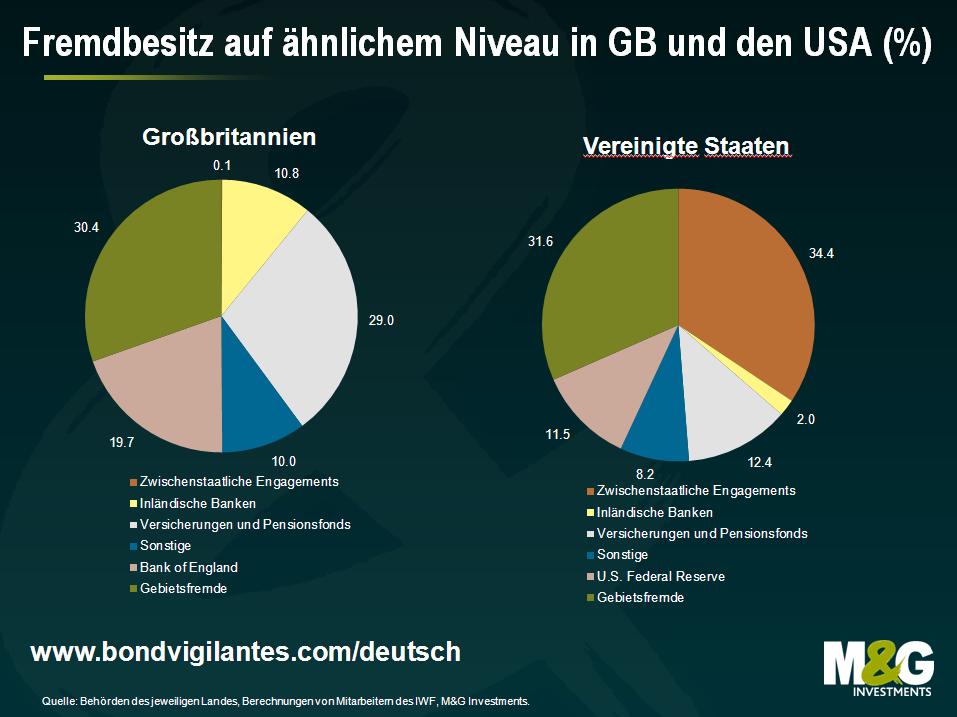

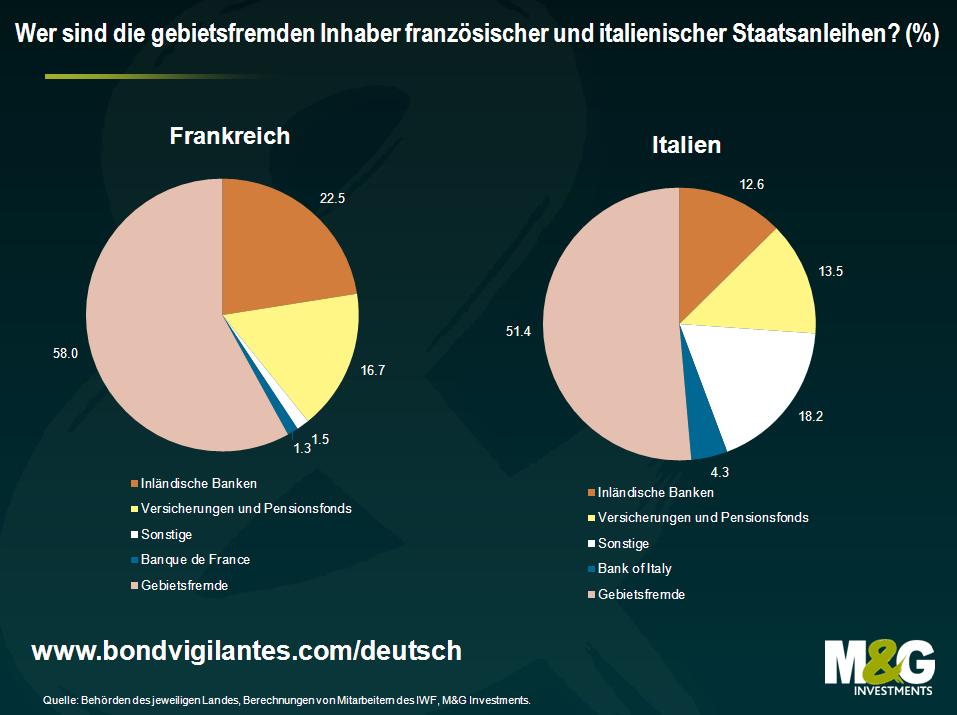

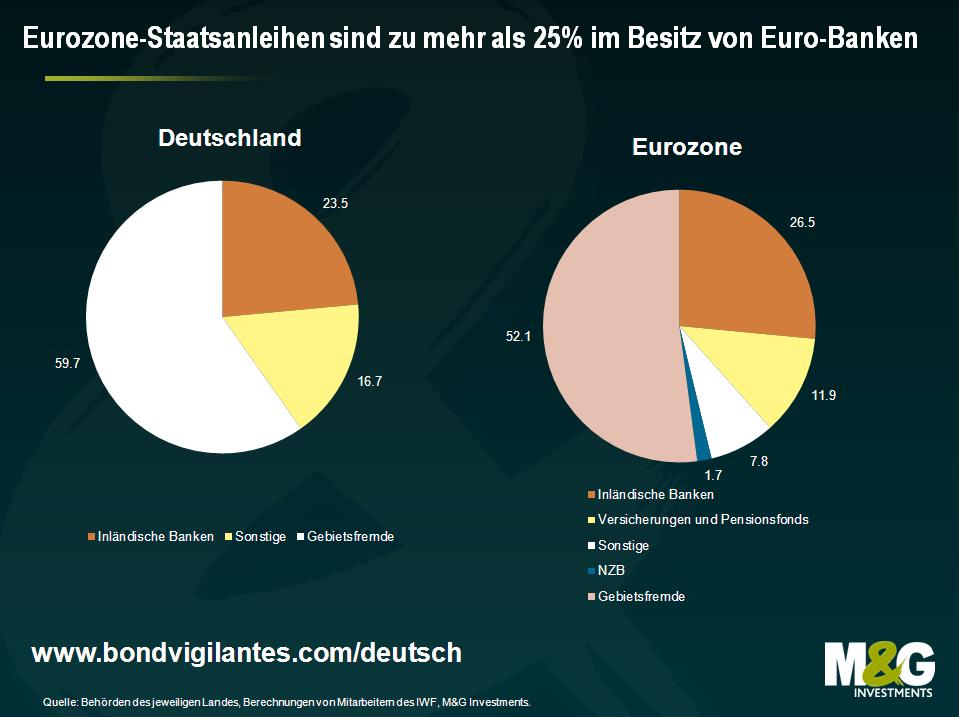

In vielen Ländern bilden gebietsfremde Anleiheninhaber die größte Anlegergruppe, auch wenn diese Entwicklung in den letzten Jahren rückläufig ist. Dies gilt insbesondere für die Länder der Eurozone. Insgesamt betrachtet, wird rund ein Viertel der in Umlauf befindlichen Schuldtitel von Inhabern gehalten, die zwar innerhalb der Eurozone aber in einem anderen Land als das Emissionsland ansässig sind. Bei einem weiteren Viertel sind die Inhaber außerhalb der Eurozone ansässig. Trotz des offenkundig sehr hohen Anteils gebietsfremder Anleiheninhaber in der Eurozone hängt die Eurozone insgesamt weniger stark von ausländischen Käufern ab als Großbritannien oder die USA.

Während Großbritannien und die USA jeweils einen ähnlichen Anteil an gebietsfremden Investoren aufweisen, gibt es hinsichtlich des Anlegeranteils von inländischen Banken, Versicherungsgesellschaften und Pensionsfonds einen großen Unterschied. So gingen in Großbritannien die langfristigen Renditen zurück, nachdem sich Pensionsfonds stärker in Gilts engagierten. Diese Portfolioverschiebung insbesondere hin zu ultralangen Gilts wird den Änderungen der britischen Pensionsfondsvorschriften zugeschrieben, die den Ausgleich der Fälligkeitsdiskrepanzen zwischen Vermögenswerten und Pensionsverpflichtungen zum Ziel hatten. In den USA ist der größere Anteil zwischenstaatlicher Engagements zum Teil auf den staatlichen Rentenfonds („Social Security Trust Fund“) zurückzuführen, der rund 20 % der in Umlauf befindlichen US-Schatzanleihen hält.

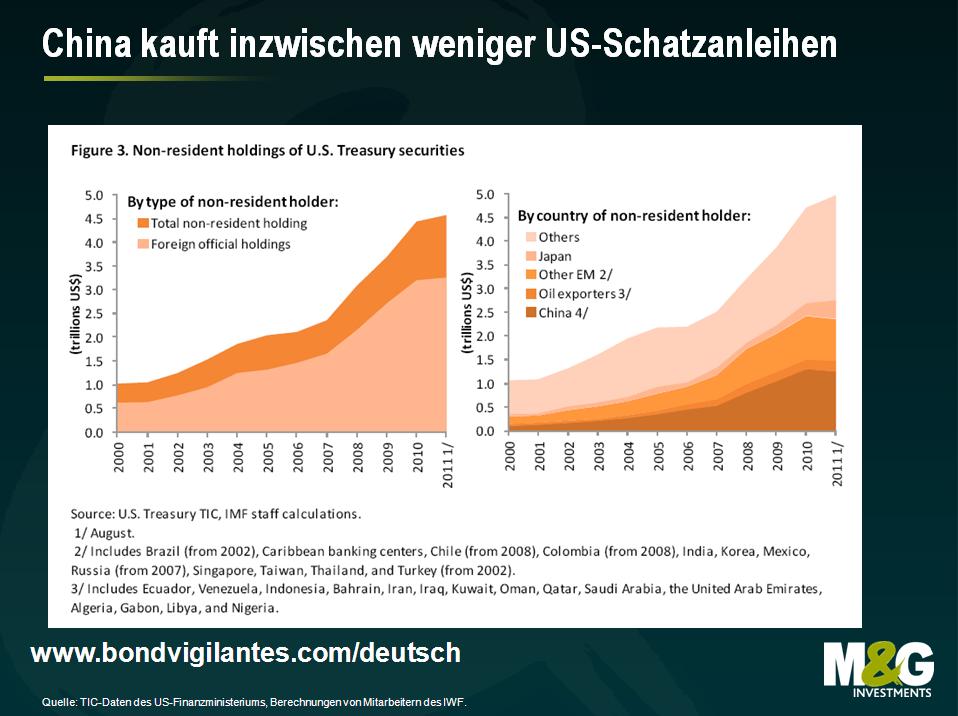

Interessant waren in dem IWF-Papier außerdem die Daten zu gebietsfremden Inhabern von US-Schatzanleihen. Das Gesamtvolumen der von China, den Erdöl exportierenden Ländern und anderen Schwellenländern gehaltenen US-Staatsschuldtitel entwickelt sich seit 2010 rückläufig. Stand August 2011 besaßen gebietsfremde Inhaber aber immerhin US-Schatzanleihen im Wert von knapp 5,0 Trilliarden US-Dollar.

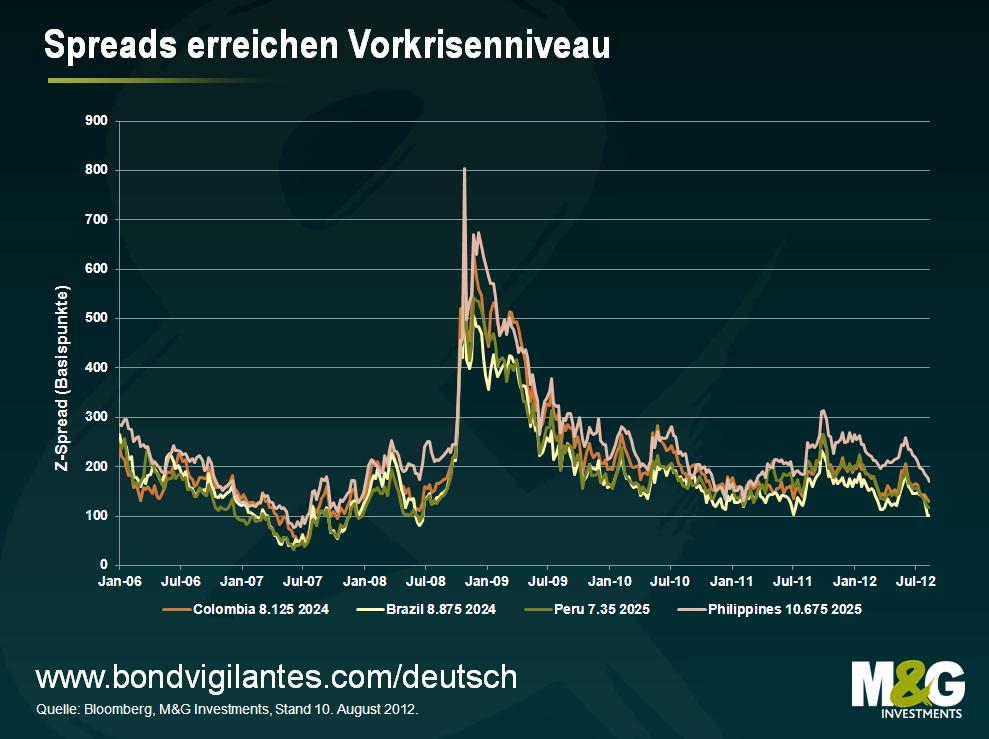

Letzten Monat hatte ich die langfristigen Schwierigkeiten, denen sich die asiatische Region gegenübersieht, angesprochen und versucht, die Renditetreiber aufzuschlüsseln. In den letzten Wochen wurde eine Abkühlung in Asien zunehmend deutlich. Gleichzeitig scheinen immer mehr Anleger in das Thema EMD einzusteigen, da die Bewertungen in mehreren Ländern ein extrem hohes Niveau erreicht haben. So erzielte Mitte letzter Woche eine 2,25 Mrd. US-Dollar schwere Emission von Peru-Anleihen (7,35 %; 2025) gegenüber US-Schatzanleihen einen Renditespread von 109 Basispunkten. Die Liquidität der Anleihe ist allerdings nicht berauschend. Die Spanne zwischen Ausgabe- und Rücknahmepreis wird mit 1 % ausgewiesen, sodass der Renditespread bei einem Zeithorizont von einem Jahr wohl eine Illiquiditätsprämie darstellt. Das Kreditrisiko ist kaum eingepreist. Die Spreads erreichen das Niveau der Superliquidität in der Zeit vor 2008. Die Blase lässt grüßen!

Nachstehend einige Diagramme.

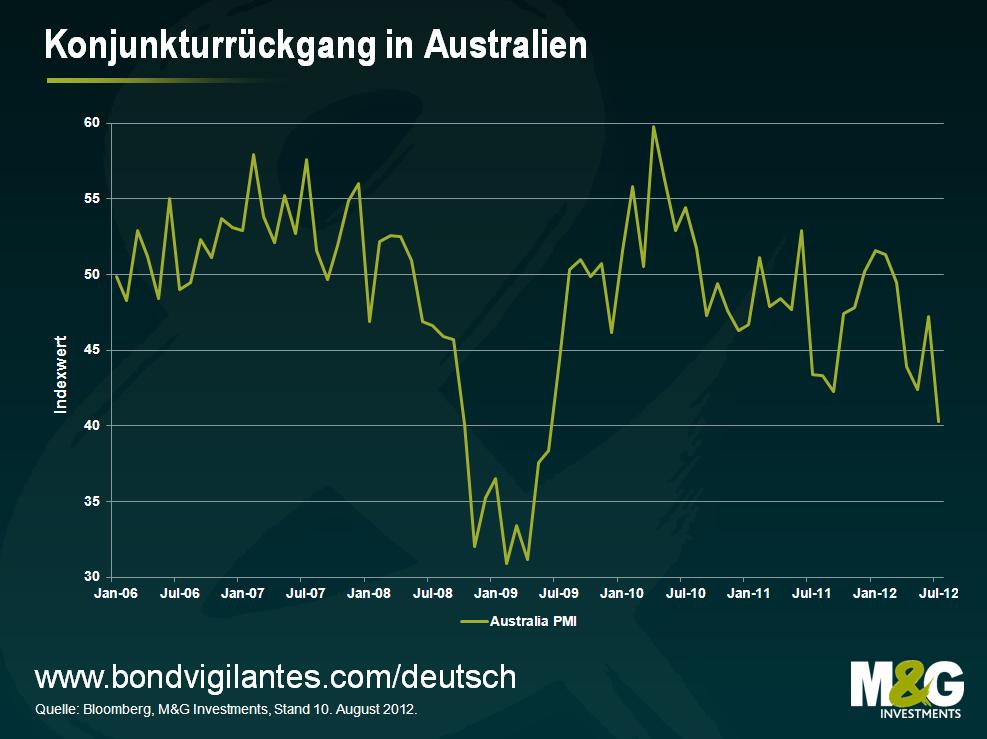

Die australische Wirtschaft hat offenbar zu kämpfen und der australische Dollar wird durch spekulative Mittelzuflüsse nach oben getrieben.

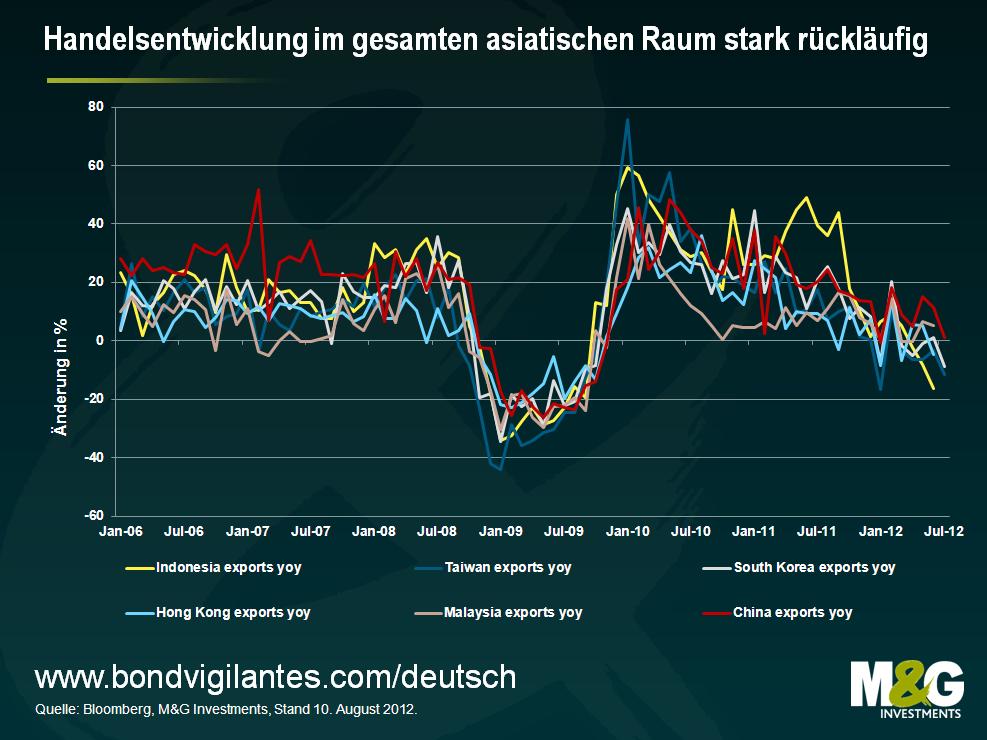

Etliche vom Export nach China abhängige Länder erleben ein flaches oder negatives Exportwachstum gegenüber dem Vorjahr.

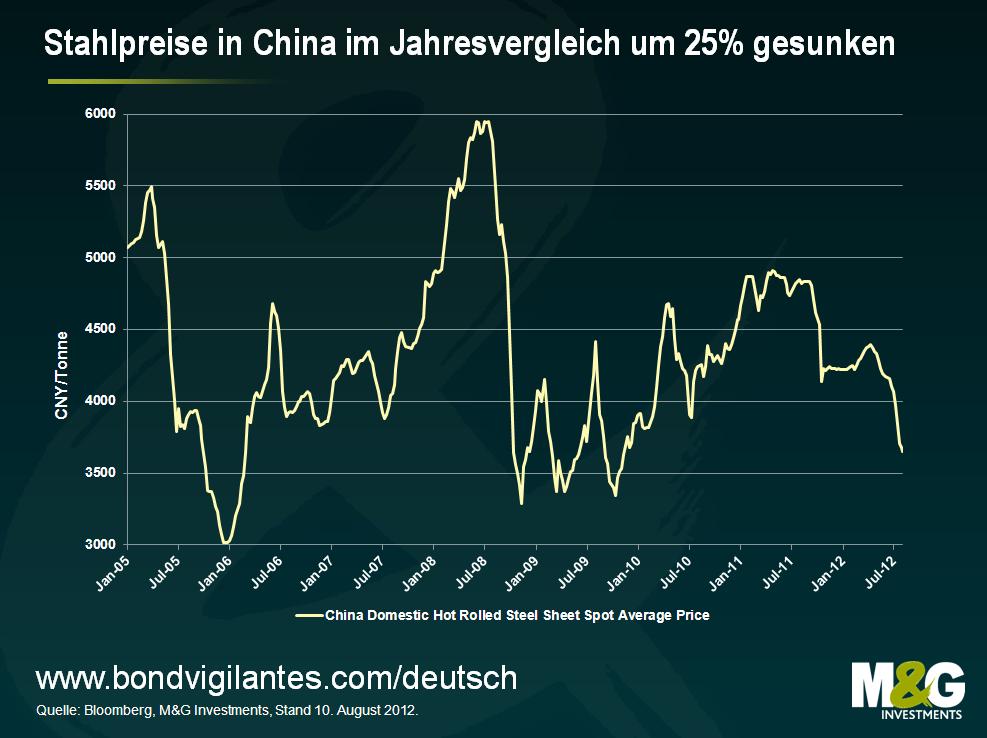

Das chinesische Wachstum ist bislang – wie bereits im letzten Monat besprochen – in hohem Maß das Ergebnis eines extremen Investitionswachstums gewesen. Diese Investitionen wiederum wurden durch den Bausektor angetrieben, der viel Stahl verbaut. Von daher ist die Tatsache interessant, dass die Stahlpreise in China im letzten Jahr um 25 % gesunken sind.

Und schließlich noch die blasenverdächtigen Spreadniveaus bei Schwellenmarktanleihen.

Geschätzte Kosten der Olympischen Spiele: 9 Mrd. GBP, Staatsverschuldung der USA: 15,8 Billionen USD, quantitative Lockerung in Großbritannien: 375 Mrd. GBP. Diese Zahlen hauen mich um. Ich weiß, dass es riesige Zahlen sind, aber ich kann mir keinen richtigen Begriff von dem tatsächlichen Ausmaß machen. Deshalb habe ich den Versuch gemacht, sie in einen konkreten Zusammenhang zu stellen. Ich habe mir die Staatsschulden der Euro-Peripheriestaaten angesehen und ausgerechnet, wie viele Goldmedaillen jedes Land zur Abzahlung seiner Schulden bräuchte.

Die 412 Gramm, die eine Goldmedaille bei den Spielen in London 2012 wiegt, setzen sich aus etwa 6 Gramm Gold, 381 Gramm Silber und 25 Gramm Kupfer zusammen. Das ergibt einen aktuellen Marktwert von ca. 700 USD.

Nachfolgend finden Sie eine Tabelle mit den Goldmedaillen, die das jeweilige Land gewinnen müsste, um aus den roten Zahlen zu kommen:

Portugal 273.728.118

Irland 220.449.211

Italien 3.445.899.490

Griechenland 627.153.707

Spanien 1.295.304.783

Somit müsste jeder Einwohner die folgende Anzahl an Medaillen gewinnen:

Portugal 26

Irland 48

Italien 57

Griechenland 56

Spanien 28

Die Tatsache, dass im gesamten Wettbewerb nur 302 Medaillen möglich sind, macht diese Lektüre für unsere europäischen Nachbarn recht deprimierend, vor allem, wenn man sich den jeweiligen (aktuellen) Rang im Medaillenspiegel ansieht. Falls Sie sich dadurch besser fühlen: Um die USA aus ihrem Schuldenloch herauszuholen, müsste jeder US-Bürger 73 Goldmedaillen gewinnen!

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.