Wer hält heutzutage Staatsanleihen?

Der IWF hat kürzlich ein Arbeitspapier mit dem Titel „Government Bonds and Their Investors: What are the Facts and Do They Matter?“ (Staatsanleihen und deren Anleger: Wie sehen die Fakten aus und spielen diese eine Rolle?) vorgelegt, das sich mit der Frage beschäftigt, ob sich eine Veränderung der Anlegerbasis in den letzten Jahren auf die Renditen ausgewirkt hat. Zu den maßgeblichen Entwicklungen seit Beginn der Krise gehört die Tatsache, dass Staatsanleihen wieder verstärkt von inländischen Inhabern, anstelle von ausländischen Investoren gehalten werden, was sich teilweise durch die diversen Maßnahmen der Zentralbanken zur quantitativen Lockerung sowie das verstärkte Engagement von Banken im Bereich Staatsanleihen erklären lässt.

Der IWF stellt einen Zusammenhang zwischen einem zunehmenden Anteil gebietsfremder Investoren und niedrigeren Renditen fest. Die ökonometrischen Ergebnisse zeigen, dass eine Zunahme (bzw. Abnahme) gebietsfremder Investoren um 10 Prozentpunkte mit einer Abnahme (bzw. Zunahme) der Renditen 10-jähriger Staatsanleihen um 32 bis 43 Basispunkte einhergeht, wobei dieser Effekt bei Ländern der Eurozone eher bei 66 Basispunkten liegt. Vor diesem Hintergrund wollen wir uns mal den Anteil gebietsfremder Staatsanleiheninhaber in den einzelnen Ländern ansehen.

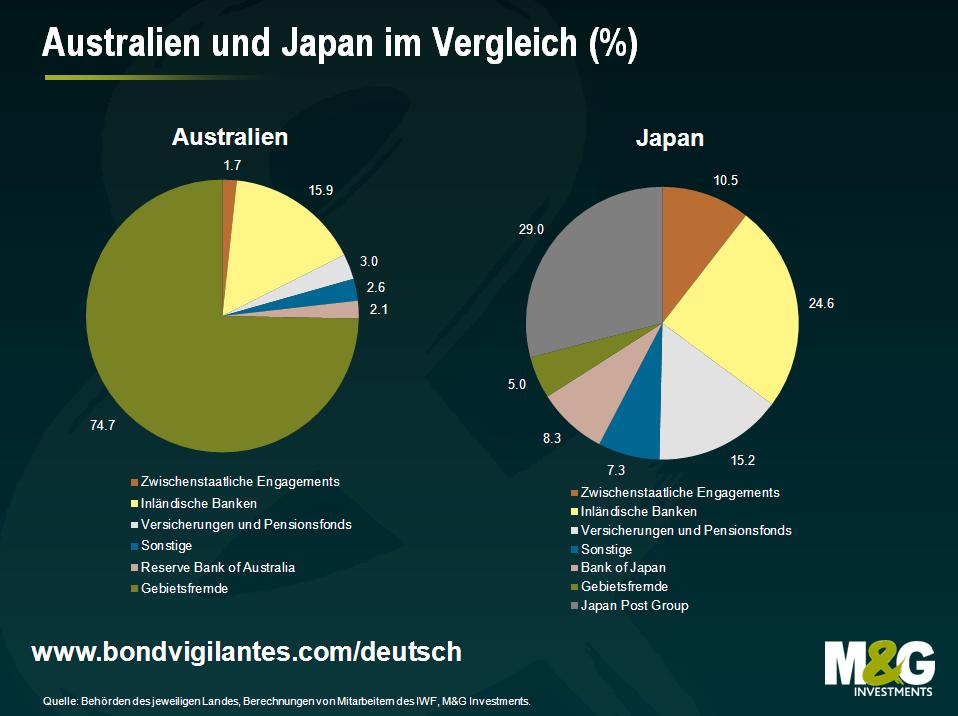

Das erste Diagramm zeigt, wer alles Inhaber australischer und japanischer Staatsanleihen ist. Wir haben in der Vergangenheit bereits über unsere Bedenken hinsichtlich des Volumens der von ausländischen Investoren gehaltenen australischen Anleihen berichtet. Diese Entwicklung bereitet uns Sorgen, denn ein umfangreicher Auslandsbesitz von Staatsanleihen kann sehr gefährlich sein, insbesondere wenn ein Land zugleich ein Leistungsbilanzdefizit aufweist (also von ausländischen Mittelzuflüssen abhängt). Unter den Inhabern australischer Staatsanleihen ist der Anteil gebietsfremder Investoren von rund 30 % im Jahr 2000 auf mittlerweile 80 % angestiegen. In Japan hingegen ist der Anteil sehr gering. Dort resultiert der hohe Anteil gebietsansässiger Investoren im Wesentlichen aus entsprechenden Rentensparplänen und einer ausgeprägten Binnenmarktorientierung der Anleger. Er geht auch mit niedrigen und stabilen Renditen trotz einer sehr hohen Verschuldung einher.

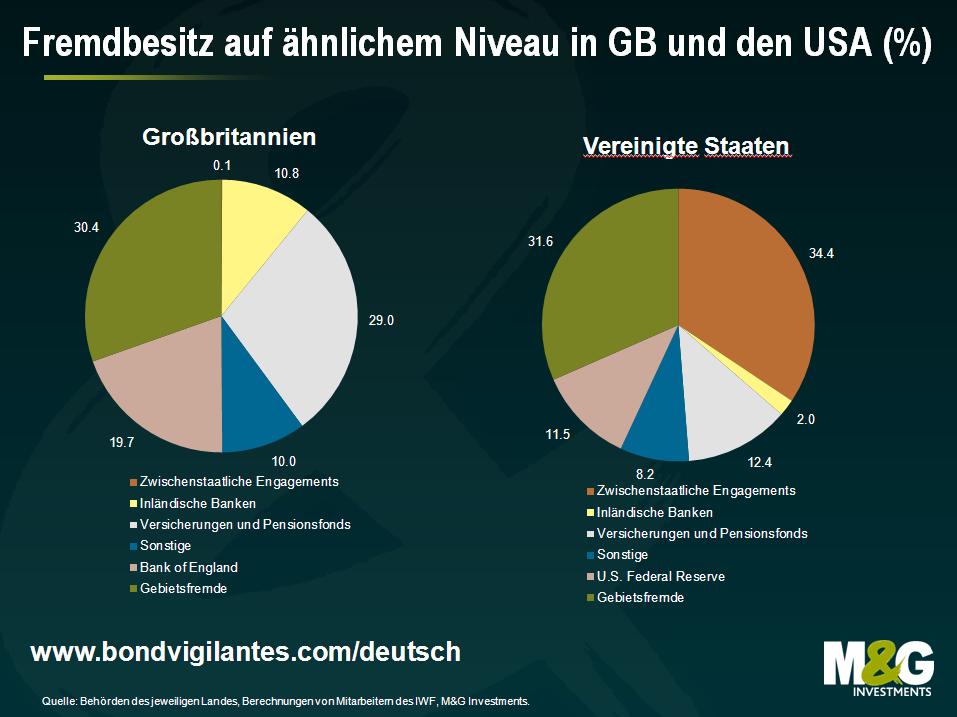

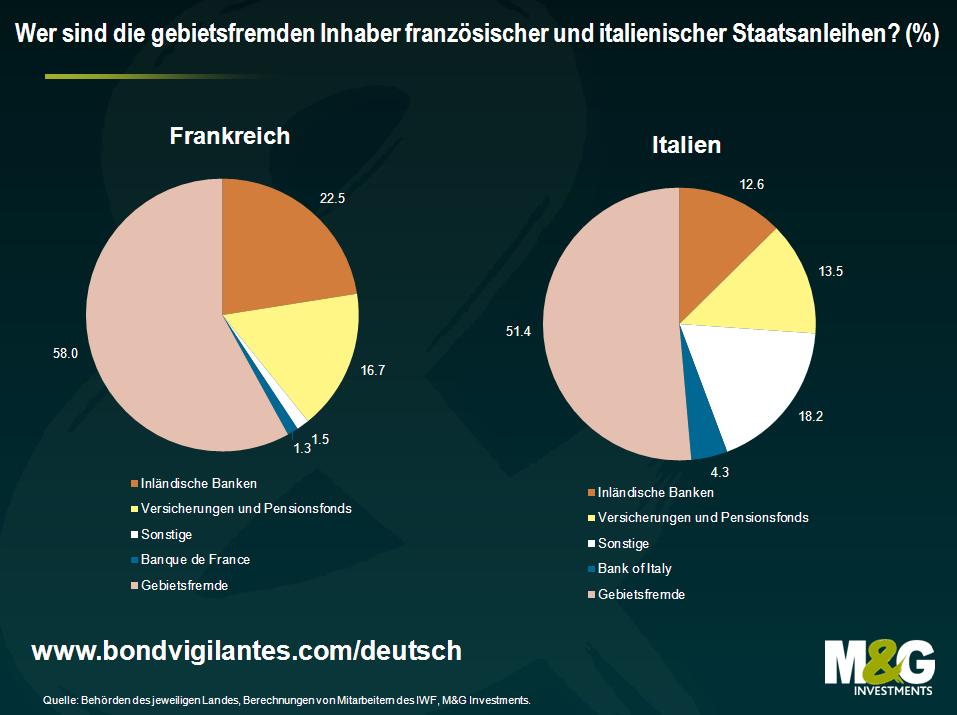

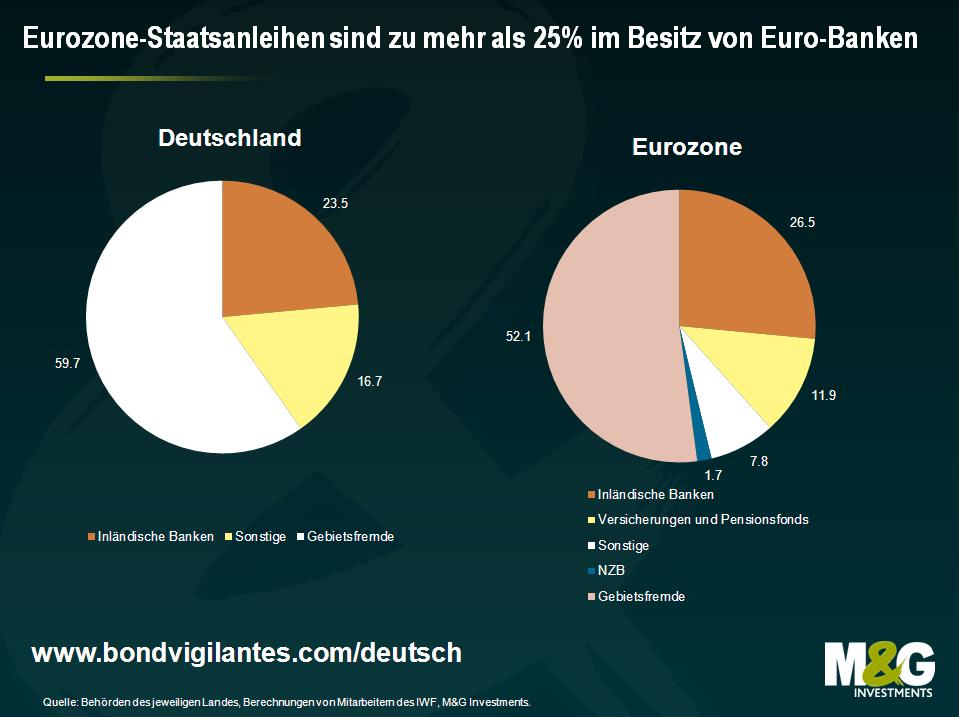

In vielen Ländern bilden gebietsfremde Anleiheninhaber die größte Anlegergruppe, auch wenn diese Entwicklung in den letzten Jahren rückläufig ist. Dies gilt insbesondere für die Länder der Eurozone. Insgesamt betrachtet, wird rund ein Viertel der in Umlauf befindlichen Schuldtitel von Inhabern gehalten, die zwar innerhalb der Eurozone aber in einem anderen Land als das Emissionsland ansässig sind. Bei einem weiteren Viertel sind die Inhaber außerhalb der Eurozone ansässig. Trotz des offenkundig sehr hohen Anteils gebietsfremder Anleiheninhaber in der Eurozone hängt die Eurozone insgesamt weniger stark von ausländischen Käufern ab als Großbritannien oder die USA.

Während Großbritannien und die USA jeweils einen ähnlichen Anteil an gebietsfremden Investoren aufweisen, gibt es hinsichtlich des Anlegeranteils von inländischen Banken, Versicherungsgesellschaften und Pensionsfonds einen großen Unterschied. So gingen in Großbritannien die langfristigen Renditen zurück, nachdem sich Pensionsfonds stärker in Gilts engagierten. Diese Portfolioverschiebung insbesondere hin zu ultralangen Gilts wird den Änderungen der britischen Pensionsfondsvorschriften zugeschrieben, die den Ausgleich der Fälligkeitsdiskrepanzen zwischen Vermögenswerten und Pensionsverpflichtungen zum Ziel hatten. In den USA ist der größere Anteil zwischenstaatlicher Engagements zum Teil auf den staatlichen Rentenfonds („Social Security Trust Fund“) zurückzuführen, der rund 20 % der in Umlauf befindlichen US-Schatzanleihen hält.

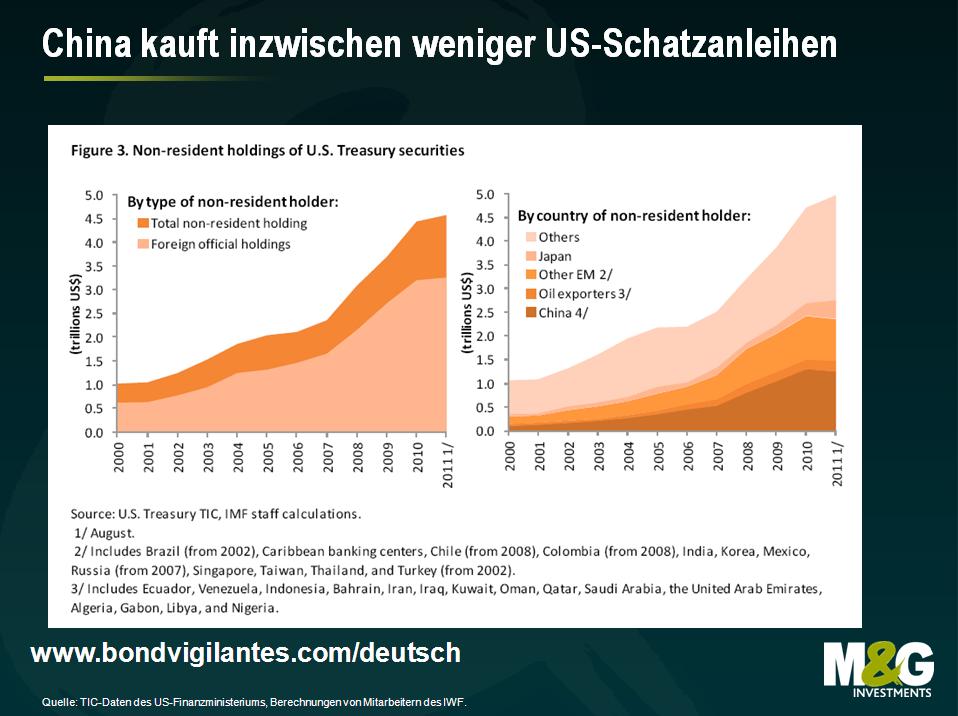

Interessant waren in dem IWF-Papier außerdem die Daten zu gebietsfremden Inhabern von US-Schatzanleihen. Das Gesamtvolumen der von China, den Erdöl exportierenden Ländern und anderen Schwellenländern gehaltenen US-Staatsschuldtitel entwickelt sich seit 2010 rückläufig. Stand August 2011 besaßen gebietsfremde Inhaber aber immerhin US-Schatzanleihen im Wert von knapp 5,0 Trilliarden US-Dollar.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden