DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Die heutigen Zahlen zur britischen Wirtschaft stimmten zum Teil positiv. So war das BIP-Wachstum im zweiten Quartal nicht ganz so schwach wie bislang angenommen (die Wirtschaft schrumpfte um 0,4 Prozent und nicht um 0,5 Prozent) und das Wirtschaftswachstum war – abgesehen vom schwachen Bausektor – durchaus in Ordnung (wenn auch unter dem Trend).

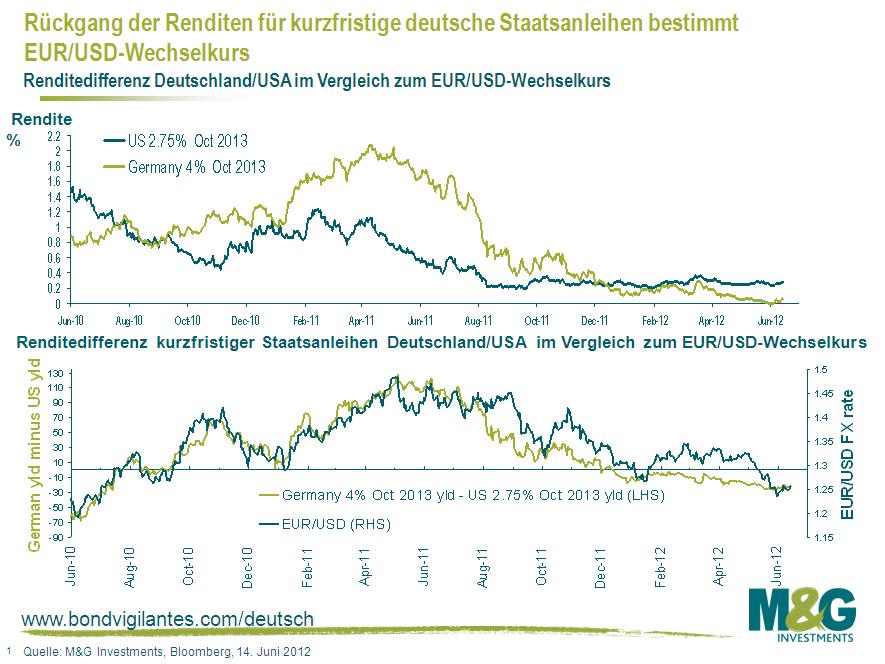

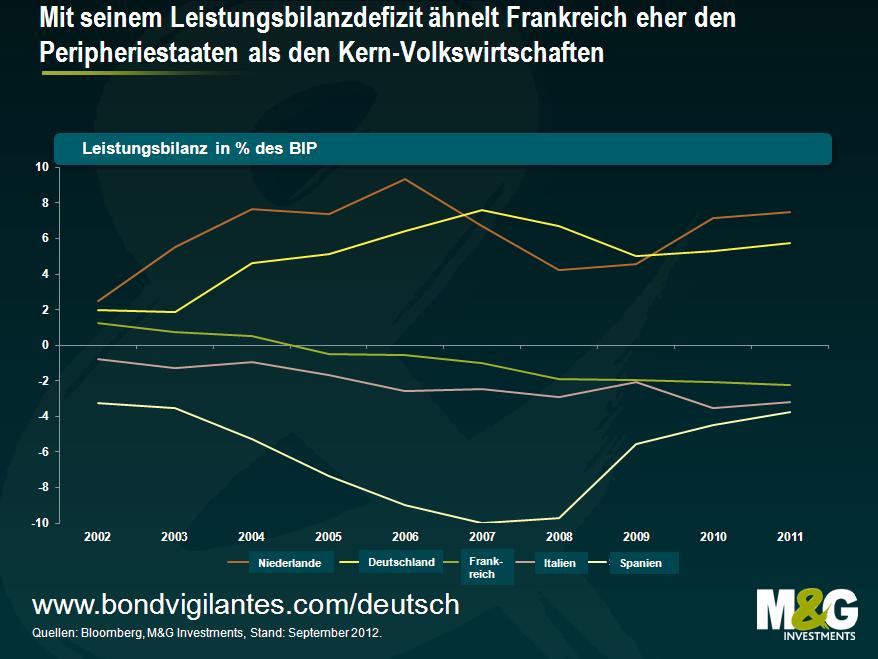

Allerdings zeigten die Zahlen auch einen deutlichen Anstieg des britischen Leistungsbilanzdefizits. Die Differenz zwischen Importen und Exporten nahm im Quartalsverlauf zu und erreichte ein Defizit von 20,8 Milliarden GBP, was 5,4 Prozent des BIP entspricht. Zudem wurde das Defizit für das erste Quartal um 4 Milliarden GBP nach oben korrigiert und lag somit bei 15 Milliarden GBP. Die relative Stärke des britischen Pfunds steht offensichtlich den Bemühungen Großbritanniens entgegen, von einer konsumsorientierten Wirtschaft auf eine durch den Fertigungs- und Exportsektor angetriebene Wirtschaft umzustellen. Handelsgewichtet liegt das Pfund Sterling in etwa bei einem 4-Jahres-Hoch, was unserem Appetit für Konsumgüter zugute kommt (eine positive Nebenwirkung ist die Tatsache, dass die Inflation erstmals seit langer Zeit unter dem Niveau liegt, bei dem die BoE eine offizielle Stellungnahme und Erklärung abgeben muss).

Die nachstehende Grafik kann als Warnung für alle gelten, die aufgrund ihres Wohn- bzw. Geschäftssitzes oder ihrer Assetallokation von Wertschwankungen des britischen Pfunds betroffen sind. Sie zeigt die Entwicklung des britischen Leistungsbilanzdefizits seit 1955. Dabei kann man erkennen, dass auf Phasen mit einem Defizit von mehr als rund 3 Prozent des BIP häufig eine drastische Abschwächung des Pfunds folgte. Mitte der 1970er Jahre gab das Pfund Sterling gegenüber der Deutschen Mark und dem US-Dollar um fast 30 Prozent nach. Auch Anfang der 1990er Jahre sowie in der ersten Phase der Finanzkrise gab es starke Wertverluste. Natürlich kann man in all diesen Fällen auch auf andere Faktoren hinweisen (britische Bankenkrise 2008, Ausstieg aus dem EWS heute vor 20 Jahren), aber wenn der Status von Großbritannien als sicherer Hafen in Frage gestellt würde (wenn wir z. B. nach der Herbst-Erklärung des Finanzministers zur Haushaltslage unser AAA-Rating verlieren), könnte dies den Währungsmärkten als Anlass für eine Abwertung des britischen Pfunds dienen.

Gemessen an der Kaufkraftparität (KKP, ein Parameter zur Feststellung, wie hoch der Wechselkurs sein muss, um die Kaufkraft zwischen verschiedenen Ländern auszugleichen), ist das Pfund Sterling gegenüber dem Euro angemessen bewertet, gegenüber dem australischen Dollar billig (dieser scheint um 23 Prozent überbewertet zu sein – wer dort im Urlaub für ein Bier so ungefähr eine Million Pfund hat zahlen müssen, kann davon ein Lied singen), aber gegenüber dem US-Dollar 15 Prozent zu teuer.

Bereits Ende letzten Jahres hatten wir berichtet, dass der High Yield-Markt günstig bewertet war, als die Kreditspreads die Marge von 1.000 Basispunkten überschritten. In der Vergangenheit war dies ein relativ robustes Zeichen für positive Marktaussichten, was auch dieses Mal der Fall war. Um es in der Pokersprache auszudrücken: Man hat ein Full House auf der Hand, die Chancen stehen ausreichend gut und selbst wenn man den Spielausgang nicht genau vorhersagen kann, so lohnt es sich doch, einen einigermaßen hohen Einsatz zu machen.

Der europäische High Yield-Markt hat einen relativ steinigen Weg zurückgelegt und seit Jahresbeginn bis dato eine Gesamtrendite von 20,1 Prozent* erzielt. Demgegenüber legte der S&P 500 um 15,8 Prozent, der Euro Stoxx 50 um 10,4 Prozent und der FTSE 100 um 4,8 Prozent zu. Ehrlich gesagt, übertrifft dieses Ergebnis unsere Erwartungen. Angetrieben wurde die Entwicklung in einem ansonsten für das Wirtschaftswachstum schwachen Jahr primär durch die Maßnahmen der EZB (ein Großteil der Rendite wurde im ersten Quartal dank des LTRO-Programms erzielt), die Aussage von Mario Draghi, „alles Erforderliche zu tun“, sowie weitere Liquiditätsspritzen.

So weit, so gut. Die Frage, die sich aber jetzt stellt, ist die nach der weiteren Entwicklung des High-Yield-Bereichs. Halten die zweistelligen Renditen noch einige Monate an?

Will man hier eine Antwort wagen, muss man sich zunächst einige wesentliche Bewertungssignale anschauen. In Bezug auf die Gesamtrendite ist der High Yield-Markt nicht allzu weit vom niedrigsten Stand seit etlichen Jahren entfernt. Gegenüber dem im Februar 2005 erreichten 10-Jahres-Tiefstand von 5,3 Prozent liefert der europäische Markt derzeit eine Rendite von rund 7,3 Prozent bis zum Ende der Zinsbindungsdauer**. Vor diesem Hintergrund könnten die Zinsen weiter fallen, der Umfang dieser Entwicklung wird jedoch nicht ausreichen, um Kapitalgewinne auf dem Niveau der letzten Monate zu generieren.

Wer also an dieser Stelle des Zyklus High Yield kauft, um hohe Kapitalgewinne zu erzielen, wird vermutlich enttäuscht werden. Um zum Beispiel einen Kapitalgewinn von rund 16 Prozent zu erzielen, müssten die Renditen durchschnittlich auf rund 2 Prozent zurückgehen. Bedeutet dies nun, dass man High Yield ganz schnell verkaufen muss? Antwort: Nein, denn für so eine Einschätzung müsste man entweder einen starken Anstieg bei den zugrunde liegenden Staatsanleihenrenditen, eine umfangreiche Neueinpreisung der Kreditspreads oder eine Kombination aus beidem erwarten.

Bei den Renditen von Staatsanleihen könnten wir durchaus einen Anstieg gegenüber dem derzeitigen Niveau erleben, dieser wird meiner Meinung nach jedoch begrenzt sein. Ich gehe nicht davon aus, dass die 10-Jahres-Renditen bei US-Schatzanleihen, Bundesanleihen oder britischen Gilts in nächster Zeit über 5 Prozent steigen werden. Die politischen Entscheidungsträger haben sehr deutlich zu erkennen gegeben, dass sie weiter an den Märkten intervenieren werden, um die langfristigen Zinsen vorerst niedrig zu halten. Die Hauptsorgen sind das nominelle Wirtschaftswachstum und die Arbeitsmarktentwicklung und nicht das Risiko eines Inflationsanstiegs. Eine etwaige Aufwärtsentwicklung bei Staatsanleihenrenditen dürfte also begrenzt sein und damit einhergehende Kapitalverluste sollten bei hochrentierlichen Anleihen deshalb relativ milde ausfallen. Um diese Entwicklung richtig einordnen zu können, muss man bedenken, dass die modifizierte Duration des europäischen High Yield-Markt derzeit 3,1 Jahre** beträgt und der Kapitalverlust bei einem allgemeinen Anstieg der Staatsanleihenrenditen um 1 Prozent unter ansonsten gleichen Bedingungen bei rund 3 Prozent liegen würde. Rechnet man einen Kreditspread von 6,7 Prozent hinzu und geht davon aus, dass es nicht zu hohen Ausfallraten kommt (was man zugegebenermaßen nie wissen kann), würde High Yield immer noch eine positive Gesamtrendite liefern.

Ein wichtigerer Katalysator für die Renditen dieser Assetklasse ist die Entwicklung der Kreditspreads und der Ausfallraten. Gegenüber den in der vorherigen Grafik dargestellten Gesamtrenditen sind die Kreditspreads noch weit von ihren Tiefstständen entfernt, wie die nachstehende Grafik zeigt. Die zusätzliche Rendite gegenüber Staatsanleihen betrug Ende August 7,4 Prozent, während sie im Mai 2007 bei 1,9 Prozent gelegen hatte. Somit scheint reichlich Spielraum für eine Verengung der Spreads mit gleichzeitigem Potenzial für Kapitalgewinne zu bestehen.

Muss man sich deshalb ganz schnell mit High Yields eindecken? Auch hier lautet die Antwort nein. Die Kreditspreads muss man vor dem Hintergrund des aktuellen wirtschaftlichen Umfelds in Europa sehen. Etliche europäische Länder stecken fest in einer Niedrig- oder Null-Wachstumsphase, Kredite werden eher ungern vergeben. Diese Realität müsste sich im Preis (dem Spread) niederschlagen. Anleger sollten letzten Endes einen Aufschlag verlangen, der sie angemessen für die mit dieser Assetklasse verbundene Illiquidität und einen moderaten Anstieg der Ausfallraten entschädigt. Vor diesem Hintergrund ist es höchst unwahrscheinlich, dass die Spreads in nächster Zeit in die Nähe des Niveaus vom Jahr 2007, sprich von 1,9 Prozent kommen. Außerdem besteht immer die Gefahr, dass makroökonomische oder politische Einflüsse zu einem Umschwung bei der Risikobereitschaft somit zu höherem Aufschlag führen. Schaut man sich jedoch die Fundamentalwerte und mittelfristigen Bewertungsgrundlagen an, dann liegen die High Yield-Spreads meiner Ansicht nach derzeit eher beim „Fair Value“.

Daraus ergibt sich das eher unbefriedigende Fazit, dass der High Yield-Markt zwar möglicherweise keine großen Kapitalgewinne generieren wird, die Assetklasse aber nach wir vor attraktiv bleibt. Ich meine allerdings, dass in der derzeitigen Lage bei High Yield-Portfolios wohl ein defensiverer Ansatz angezeigt ist. Das Risiko-Gewinn-Verhältnis zwischen einer aggressiveren und einer weniger aggressiven Ausrichtung hat sich zugunsten des weniger aggressiven Ansatzes verschoben. Im Kern geht es also darum, das „Beta“ zurückzufahren.

Um noch einmal die Pokersprache zu bemühen: Jetzt auf den High Yield-Markt zu setzen ist wie ein Spiel, bei dem man ein Doppelpaar auf der Hand hat. Man könnte gewinnen, wenn man im Spiel bleibt, es ist aber nicht ratsam jetzt „All-In“ zu gehen und alle seine Chips in den Pot zu werfen.

* Merrill Lynch Euro High Yield Index Gesamtrendite vom 31. Dez. 2011 bis 21. Sept. 2012. Aktienmarktrendite von Jahresbeginn bis 21. Sept. 2012. Quelle: Bloomberg, Bank of America Merrill Lynch

** Merrill Lynch Euro High Yield Index, Stand 21. Sept. 2012. Quelle: Bloomberg, Bank of America Merrill Lynch

Die EZB wurde nach dem Vorbild einer unabhängigen Zentralbank geschaffen, in der Entscheidungen getroffen werden, die eher der Durchsetzung der wirtschaftlichen als der politischen Disziplin dienen sollen. In letzter Zeit scheinen sich jedoch ihre Rolle und auch ihr Mandat zu ändern.

Die Entwicklung der EZB hin zu einem verlängerten Arm des Staates wird durch die jüngsten Äußerungen von Herrn Weidmann verdeutlicht. Er zieht Vergleiche zwischen der aktuellen Ankündigung möglicher Anleihenankäufe und der massiven Staatsfinanzierung über die Notenpresse bei nicht unabhängigen Zentralbanken.

Die EZB hat nicht nur diese Entwicklung akzeptiert, sie will sich möglicherweise sogar selbst zum Staat aufschwingen. Ihr Programm zum Ankauf von Anleihen wird davon abhängig gemacht, ob ein souveräner Staat bestimmte Bedingungen erfüllt. Somit setzt die EZB dazu an, hinsichtlich der Kontrolle der Nettobesteuerung und der Ausgaben staatliche Befugnisse auszuüben. Das heißt sie hätte die Zuständigkeit sowohl für die Notenpresse als auch für die Ausgaben. Demnach wäre sie zwangsläufig auch mit der schwierigen politischen Aufgabe konfrontiert, bei Nichterfüllung der Bedingungen durch den jeweiligen Mitgliedsstaat die Notenpresse wieder zu stoppen. Kein Wunder, dass Herr Weidmann dagegen ist!

Dies ist nicht das einzige Beispiel für die stärkere politische Ausrichtung der Zentralbank in der letzten Zeit. Durch das ausdrückliche Ziel der Eurorettung um jeden Preis hat sie eigentlich bereits eine politische Entscheidung getroffen. Eine Währungsunion ist per Definition ein politisches Konstrukt. Daher ist die jüngste Übernahme eines Doppelmandats aus Inflationssteuerung und Eurorettung durch die EZB ein Schritt in Richtung einer stärker politisch orientierten Zentralbank.

Problematisch für die EZB in ihrer Rolle als politischer Akteur ist u. a. ihre Organisation, denn diese ist nicht gerade effizient oder demokratisch gestaltet. Da jedes Land nur eine Stimme hat, das heißt keine proportionalen Verhältnisse vorliegen, müssen die größeren Mitglieder gegebenenfalls Entscheidungen widerwillig mittragen, mit denen sie nicht einverstanden sind, und auch die Kosten dafür übernehmen (Deutschland). Zweitens erfolgt die Ernennung der Ratsmitglieder nicht nach demokratischen Grundsätzen. Und drittens sind die Ratsmitglieder in ihrer Eigenschaft als Präsidenten der nationalen Zentralbanken naturgemäß eher Volkswirtschaftler.

Eine Zentralbank und der Staat, in dessen unabhängigem Interesse sie theoretisch agiert, sind nie völlig entkoppelt. Die EZB wird immer mehr zum EZP (Europäisches Zentrum für Politik). Werden die europäischen Regierungen ihr die entsprechenden Kompetenzen übertragen? Wird sie in der Lage sein, mit diesen Kompetenzen richtig umzugehen?

Fast alle Finanzanlagen haben zuletzt zugelegt. Im letzten Jahr konnten Sie also mit US-Staatsanleihen, Unternehmensanleihen, Gold und sogar mit italienischen Aktien Geld verdienen. Lediglich die Schwellenländerwährungen sowie Aktien aus den Schwellenländern haben für Enttäuschung gesorgt. Das Konzept der Portfoliodiversifikation sowie das Prinzip unkorrelierter Asset-Klassen kann man also wohl ad acta legen, aber wen kümmert das schon, wenn alles nach oben geht, oder?

Diesen Aspekt illustriert auch der erste Chart, in dem der S&P 500-Index (pinkfarbige Linie, linke Achse) im Vergleich zur Rendite 30-jähriger US-Staatsanleihen (grüne Linie, rechte Achse) dargestellt wird. In der Vergangenheit wiesen die Renditen von US-Staatsanleihen eine hohe Korrelation zu US-Aktien auf. Im vergangenen Jahr sind die Renditen von US-Staatsanleihen jedoch eingebrochen, während die Aktienkurse auf ihr Niveau von 2007 angestiegen sind. Das Konzept des Zeitwertes von Geld legt nahe, dass eine Kursrallye von Aktien Sinn macht, wenn die Renditen von US-Staatsanleihen niedrig sind, weil (sofern die Bedingungen ansonsten identisch sind) der aktuelle Wert der Dividenden oder des freien Cashflows eines Unternehmens, oder welche Kennzahl auch immer, aufgrund der wesentlich niedrigeren Zinsen deutlich angestiegen sind.

Trotzdem beunruhigt mich dieser Rückgang der Korrelationen. Falls es korrekt ist, dass sämtliche Vermögenswerte aufgrund der Zusage der Notenbank, zusätzliche Liquidität zur Verfügung zu stellen, zugelegt haben, dann kann vermutlich auch jede Asset-Klasse an Boden verlieren, wenn keine Liquidität mehr verfügbar ist.

Die Fed scheint meiner Meinung nach jene Notenbank zu sein, der die geldmarktpolitischen Instrumente als erste zur Neige gehen werden. Zweifellos sinkt die Arbeitslosigkeit derzeit nur äußerst schleppend, doch bei der Arbeitslosenquote handelt es sich auch um einen Spätindikator. Der wahrscheinlich wichtigste Faktor für die US-Wirtschaft ist vielmehr der Immobilienmarkt. Die US-Verbraucher haben ihre Schulden inzwischen fast vollständig abgebaut, und falls der Immobilienmarkt nun wieder zulegt und es den Verbrauchern gut geht genauso wie den Banken, können die Banken auch wieder Kredite vergeben und das Wirtschaftswachstum kann anziehen. Mittlerweile steigen die US-Immobilienpreise (allmählich) wieder an, und auch einige andere Frühindikatoren stimmen zweifellos zuversichtlich. In den Jahren 2007 und 2008 haben wir uns stark auf derartige Indikatoren wie die Erhebungen zu den monatlich zum Verkauf stehenden Häusern konzentriert, die aussagt, wie lange das verfügbare Inventar an Häusern bei der aktuellen Nachfrage vorhalten wird. In den Jahren 2007 und 2008 deutete diese Kennzahl noch auf eine US-Rezession hin (siehe hier). Inzwischen spricht dieser Frühindikator aber für das genaue Gegenteil. So fiel das Angebot neuer Immobilien auf Monatsbasis (für das eine wesentlich längere Historie vorliegt) in den letzten 50 Jahren nur wenige Male knapper aus als jetzt gerade, denn dieser Indikator nähert sich allmählich wieder dem Niveau der Boom-Jahre 1995 bis 2005 an.

Die nächste Grafik beunruhigt mich ebenfalls. Denn die Lieblingskennzahl der US-Notenbank für die impliziten Inflationserwartungen des Marktes ist die sogenannte „US 5yr 5yr forward breakeven inflation rate“. Und die Inflationserwartungen sind zuletzt auf über 2,8% und damit auf den höchsten Stand seit mehr als einem Jahr angestiegen. Zwar war dieser Aufwärtstrend bei den Inflationserwartungen auch auf die Äußerungen von Ben Bernanke zurückzuführen, aber trotzdem ist es bemerkenswert, um wie viel höher die Inflationserwartungen derzeit im Vergleich zum Sommer 2010 sind, als die Fed ihr QE2-Programm in Aussicht stellte.

Möglicherweise wird die US-Notenbank in den nächsten Monaten und Jahren weitere Ankurbelungsmaßnahmen umsetzen. Schließlich sind wir von einem stagflationären Umfeld, wie es in den 1970er Jahren zu beobachten war und unter dem alle Anlageklassen leiden würden, immer noch sehr weit entfernt. Doch der „Bernanke-Schachzug“ lässt sich immer schwieriger rechtfertigen. Dies könnte dann sowohl als „sichere Häfen“ angesehenen Anlageformen als auch riskanten Wertpapieren Probleme bereiten.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.