DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Im wahren Geiste des 31. Oktober haben wir uns heute vorgenommen, Sie zu erschrecken. Deshalb hier nun fünf Charts, von denen einer gruseliger ist als der andere.

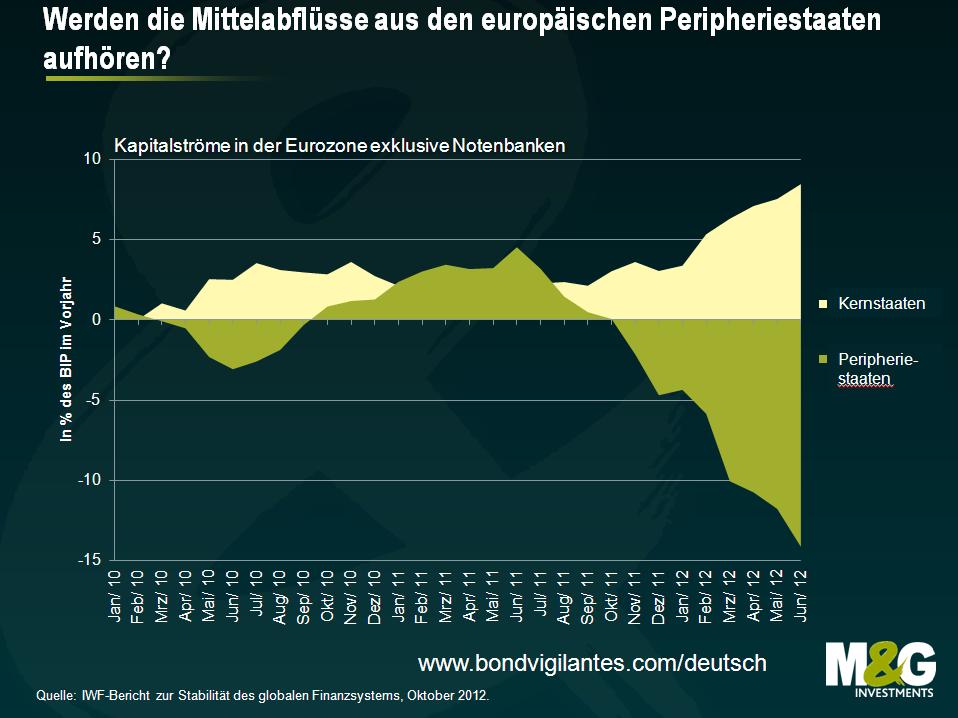

1. Kapitalfurcht

Die aktuelle Unsicherheit in Europa hat enorme Auswirkungen auf das Vertrauen von Anlegern und Verbrauchern. Dies offenbart sich in einer Flucht des Kapitals in Qualität, die der nachfolgende Chart recht deutlich illustriert. Die meisten Volkswirte sind sich einig, dass diese Kapitalflucht die Finanzmärkte destabilisieren, die Kreditkosten eines Landes erhöhen, die Steuergrundlage eines Staates schmälern und außerdem beträchtliche Folgen für das Bankensystem eines Landes haben kann. Falls das Kapital also das Lebenssaft einer Volkswirtschaft ist, dann trocknen die Volkswirtschaften der Peripheriestaaten momentan aus.

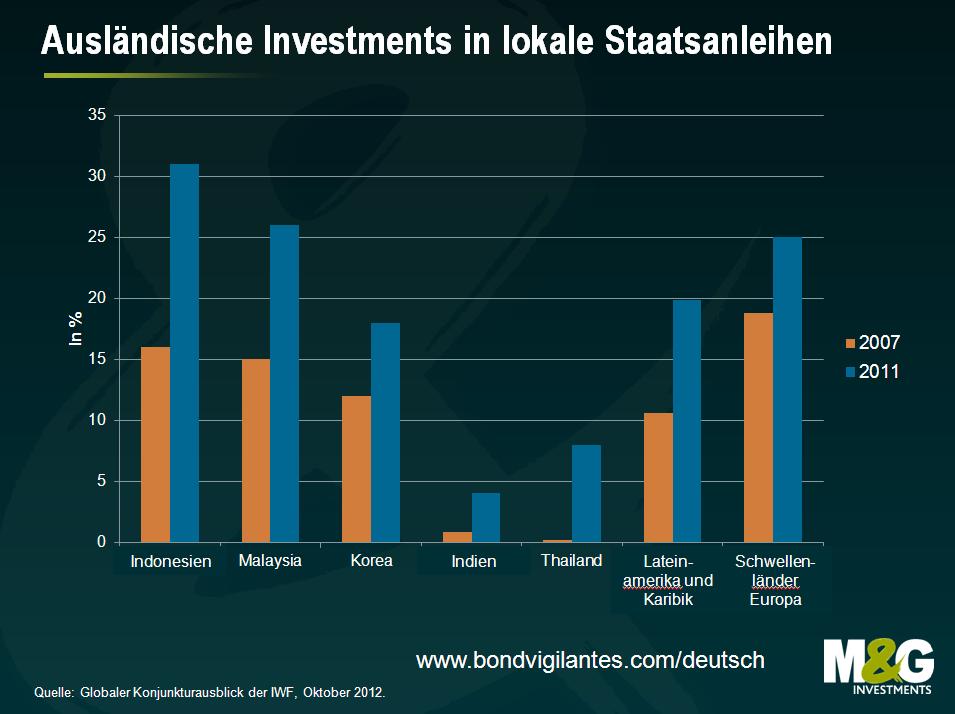

2. Gespenstisch hoher Anteil ausländischer Investments in lokalen Staatsanleihen

In diesem Kontext lässt sich zudem anmerken, dass viele Schwellenländermärkte seit 2007 hohe Mittelzuflüsse verzeichnet haben. Wir halten den prozentualen Anstieg ausländischer Investments in lokalen Staatsanleihen für gespenstisch. Denn so schnell diese Zuflüsse gekommen sind, können sie auch wieder umkehren. Darin besteht unserer Meinung nach ein großes Risiko. Bereits im Juli hatten wir darüber berichtet.

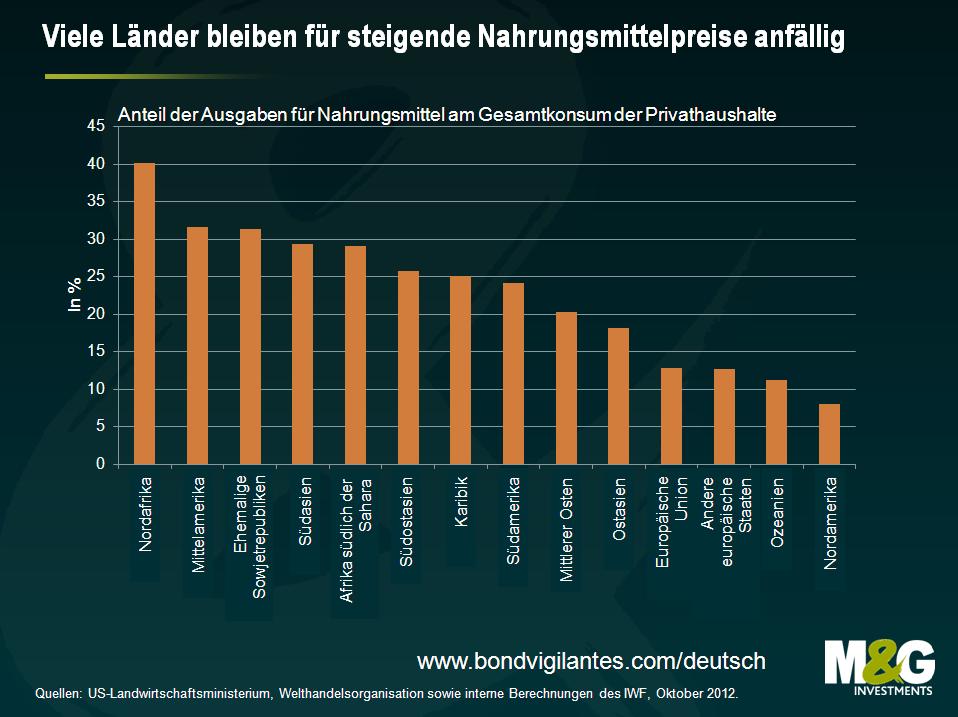

3. Süßes oder Saures: Abhängigkeit einzelner Länder von den Nahrungsmittelpreisen

Für einen Großteil der Weltbevölkerung stellen die Ausgaben für Nahrung immer noch den größten Anteil an den Konsumausgaben dar. Angesichts der globalen Erwärmung, der steigenden Bevölkerungszahlen, der Tendenz eines sinkenden Angebots sowie der weltweit zunehmenden Nachfrage wird die Entwicklung der Lebensmittelpreise sowie der Inflation für die meisten von uns auch weiterhin von wesentlicher Bedeutung sein. Wie aber werden Regierungen und politische Entscheidungsträger darauf reagieren?

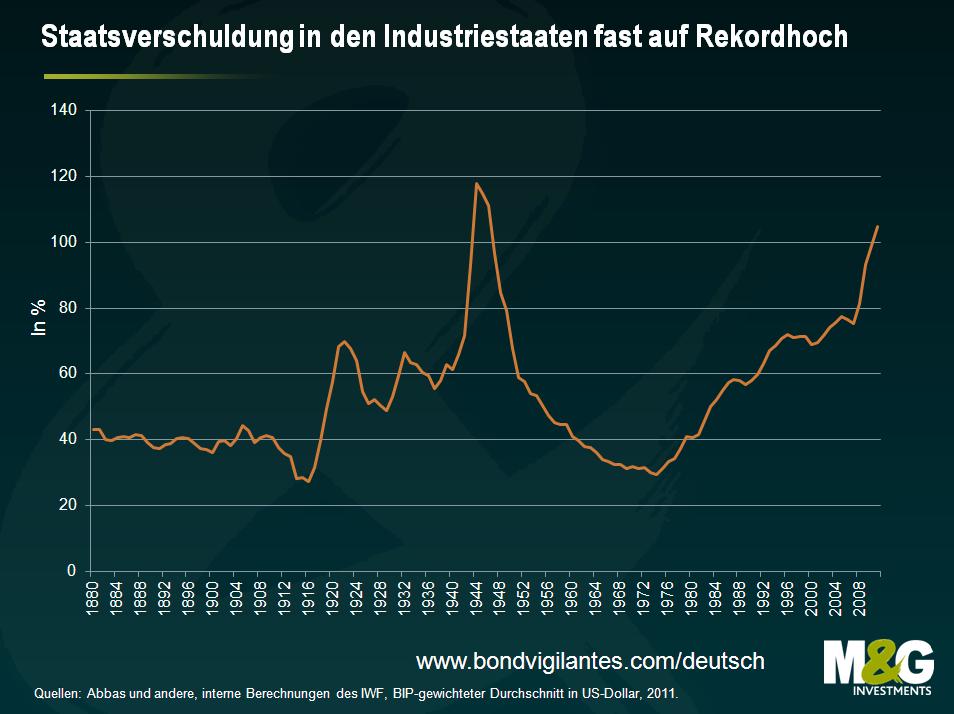

4. Steigende Staatsverschuldung und Zombie-Staaten

In den Industrienationen liegt die Bruttostaatsverschuldung gemessen in Prozent des BIP mittlerweile fast auf einem historisch hohen Niveau. Es wird eine hitzige Debatte darüber geführt, wie die politischen Entscheidungsträger die Schuldenprobleme, mit denen viele Länder derzeit zu kämpfen haben, angehen werden. Denn falls sie das nicht tun, laufen sie Gefahr, von den Anleihenmärkten ausgesperrt zu werden und als Zombies zu enden. Ist es also nicht besser, fiskalische Sparmaßnahmen zu ergreifen, oder doch das Wachstum mittels weiterer geldmarktpolitischer Ankurbelungsmaßnahmen zu fördern? Und was ist mit der finanziellen Repression? Wie auch immer die Antwort lautet: Vielen Ländern stehen jede Menge strukturelle Qualen bevor, bevor sie wieder wettbewerbsfähig werden.

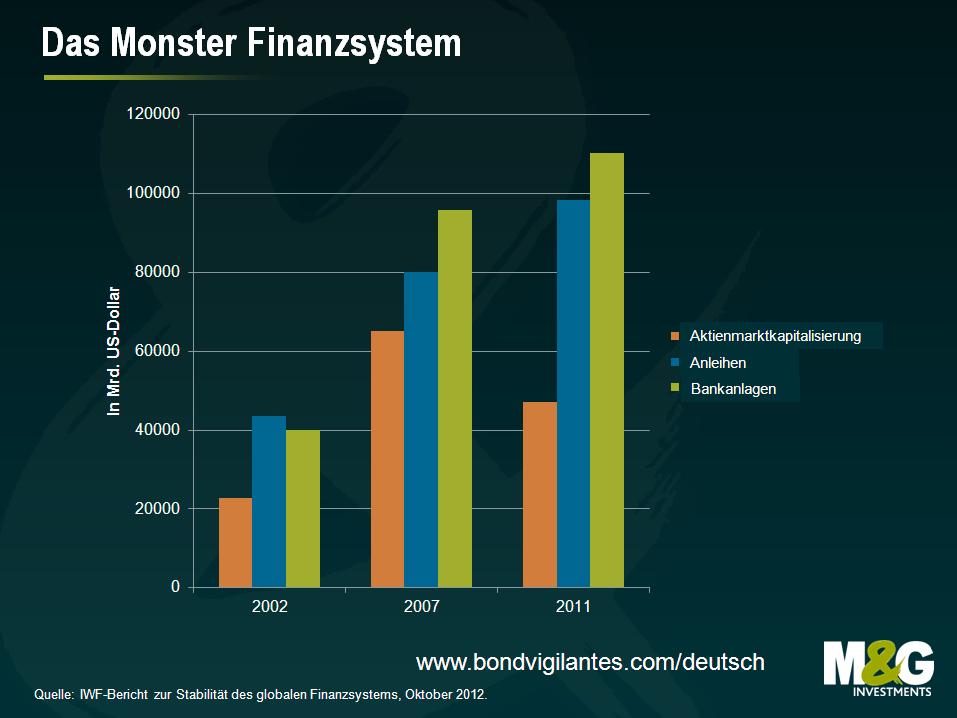

5. Das globale Finanzsystem ist ein Monster

Das globale Finanzsystem kann zweifelsohne als Monster eingestuft werden, wird sein Wert doch mittlerweile auf 255.855.541.100.000 (also fast 256 Billionen) US-Dollar beziffert. Im Vergleich zum Jahr 2002 entspricht dies einem Anstieg um rund 140%. Um sich dieses Ausmaß einmal vor Augen zu führen: Unsere Galaxie, die Milchstraße, enthält schätzungsweise 200 bis 400 Milliarden Sterne. In Prozent des BIP gerechnet ist das globale Finanzsystem inzwischen auf etwa 367% des globalen BIP angewachsen. Viel Glück wünschen wir also all jenen Notenbankern, die momentan versuchen, dieses Monster zu zähmen.

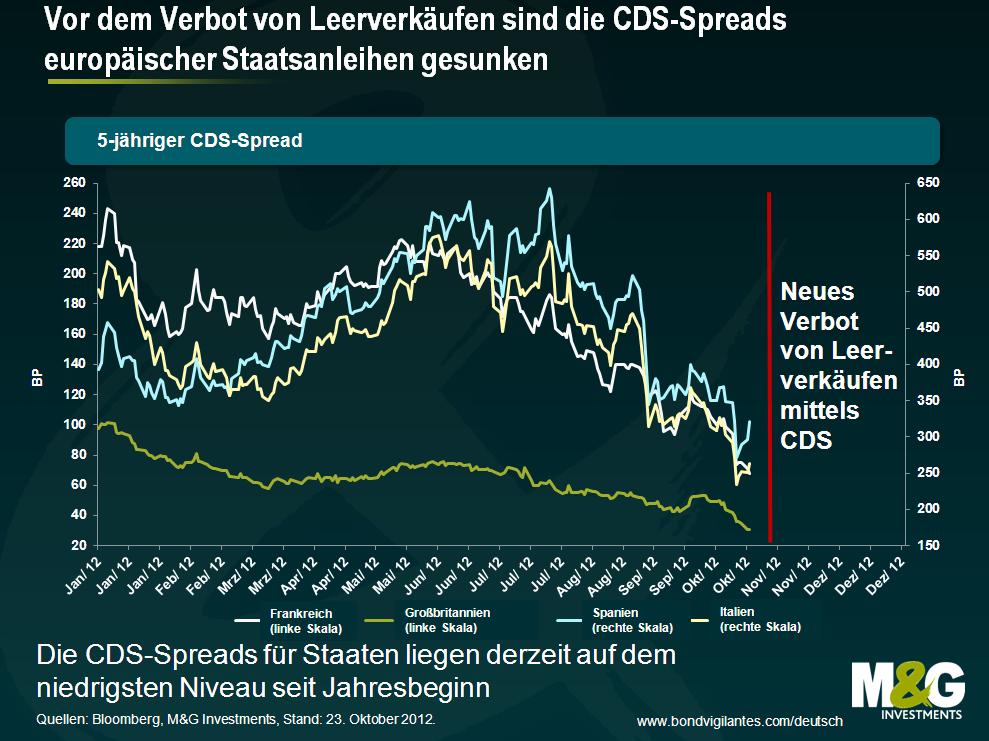

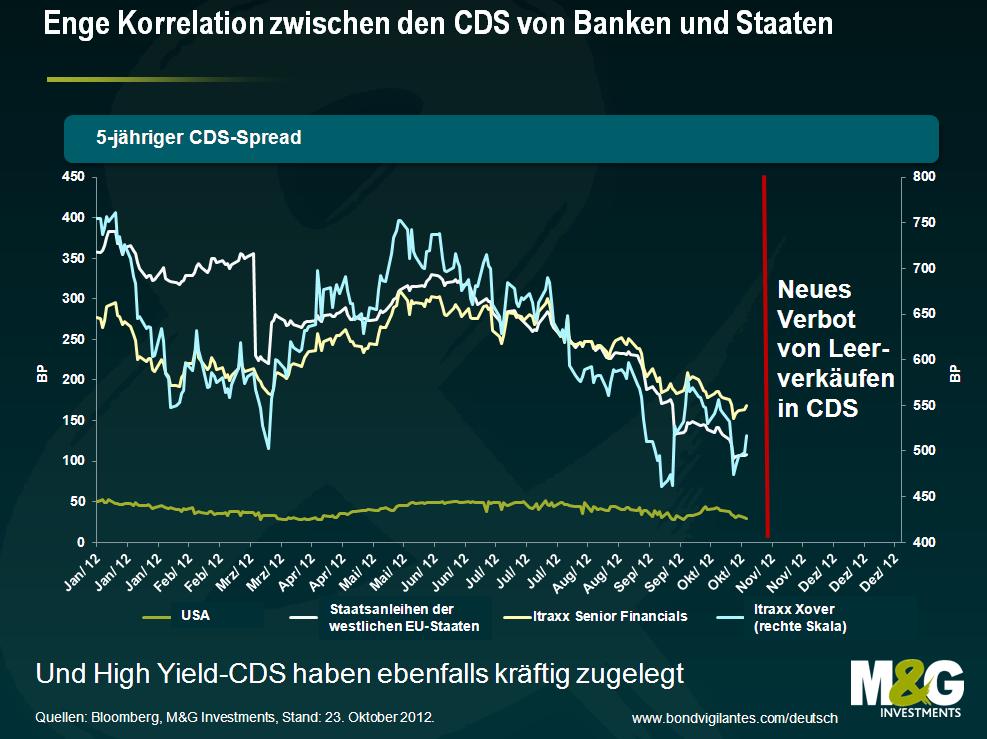

Seit Mitte dieses Jahres haben sich die CDS-Spreads für Peripheriestaaten des Euroraums deutlich verringert. So ist der Spread für 5-jährige CDS zur Absicherung gegen einen Ausfall spanischer Staatsanleihen von bis zu 600 Basispunkten auf mittlerweile etwa 300 Basispunkte gefallen, während die Prämie in Italien von vormals 500 Basispunkten auf 250 Basispunkte zurückgegangen sind. In Irland beträgt sie sogar nur noch 200 Basispunkte. Diese Entwicklung ist zumindest teilweise auf die Rede von Mario Draghi aus dem Juli zurückzuführen, in der er ausführte, dass „die EZB im Rahmen ihres Mandats bereit ist, alles, was es bedarf, zu tun, um den Euro zu erhalten. Und glauben Sie mir, das wird ausreichen.“ Nach dieser „alles, was es bedarf,“-Rede legte Draghi dann im September sogar noch nach, indem er „Outright Monetary Transactions“ (OMT) ankündigte. Im Rahmen dieses Programms darf die EZB kurz laufende Staatsanleihen von Mitgliedsstaaten des Euroraums aufkaufen, bei denen die Risikoprämie wegen eines möglichen Auseinanderbrechens der Währungsunion zu hoch ist (allerdings sind solche Anleihenkäufe auch an bestimmte Bedingungen gebunden). Ist die jüngste Verbesserung der Stimmungslage an den Kreditmärkten also darauf zurückzuführen, dass man inzwischen wieder überzeugter davon ist, dass die politischen Entscheidungsträger in Europa die Anleihenmärkte der Peripheriestaaten letztlich doch „retten“ werden? Möglicherweise.

Eine weitere Tendenz, die in den letzten Monaten zu beobachten war, könnte ebenso maßgebliche Auswirkungen haben. So sind Hedgefonds-Manager und andere Vermögensverwalter sich zuletzt zunehmend bewusster geworden, dass die EU-Vorschriften zur Regulierung von Leerverkäufen mittels Credit Default Swaps auf EU-Staaten, deren finale Fassung im April vorgestellt wurde, zur Folge haben, dass sie ihre Short-Positionen in in Schieflage geratenen Ländern schließen müssen. Diese Vorschrift sieht nämlich vor, dass ungedeckte („naked“) Short-Positionen in CDS-Papieren auf Staatsanleihen der Europäischen Union (und nicht nur der Eurozone) nicht mehr zulässig sind und bis zum 1. November 2012 aufgelöst werden müssen. Unter „naked“ Positionen versteht man im Allgemeinen Engagements, die nicht zur Absicherung bereits existierender Positionen in Staatsanleihen dienen. Dazu zählen insbesondere jene Positionen, die auf eine sich verschlechternde Kreditwürdigkeit von Staaten setzen. Solche Short-Positionen können entweder durch eine Gegenposition in CDS-Papieren oder aber durch den Kauf der zugrunde liegenden Staatsanleihen in derselben Höhe geschlossen werden. Während Engagements, die vor der Veröffentlichung dieser Vorschriften eingegangen worden sind, von diesen Regelungen ausgenommen sind, müssen sämtliche Short-Positionen, die danach aufgebaut worden sind, aufgelöst werden. Und zwar unabhängig davon, ob es sich um einen CDS-Kontrakt auf einen einzelnen emittierenden Staaten oder auf einen ganzen Index handelt, in dem mindestens ein EU-Mitgliedsstaat enthalten sind. So ist beispielsweise Polen im iTraxx Sovx CEEMEA-Index vertreten. Dabei handelt es sich um einen CDS-Index, der sich aus Staatsanleihen von 15 Ländern aus Mittel- und Osteuropa, dem Mittleren Osten und Afrika zusammensetzt. Dementsprechend ist eine ungedeckte Short-Position in diesem Index ebenfalls verboten. Diese Vorschriften gelten übrigens weltweit und untersagen damit beispielsweise sogar einer Bank aus Singapur, mit Hilfe einer Niederlassung in Chile eine Transaktion mit einem US-Versicherer einzugehen.

Mit Blick auf den November gibt es für den Markt derzeit nur eine Richtung. Obwohl es wahrscheinlich noch Ausnahmen geben wird, die einigen Market Makern den Erhalt von bestimmten Short-Positionen gestatten wird (wobei sich diesbezüglich niemand sicher ist), lassen sich mittlerweile immer weniger Gegenparteien finden, die denjenigen, mit dem negativen Sentiment gegenüber der Eurozone, das Auflösen ihrer Short-Positionen ermöglichen. Deshalb ist man zunehmend dazu gezwungen, diese Positionen mit deutlichen Abstrichen aufzulösen, wodurch die Spreads weiter sinken.

Die Auswirkungen dieser Entwicklung gehen noch über die Staaten des Euroraums hinaus. So sind die CDS-Spreads für Großbritannien trotz des nachlassenden Wachstums, des aktuellen fiskalischen Umfelds und des in den nächsten Monaten drohenden Verlust des AAA-Ratings zuletzt auf 30 Basispunkte gesunken. Ein ähnlicher Trend lässt sich in den USA, durch die bestehende Korrelation mit europäischen Staaten bei CDS auf europäischen Banken und sogar im High Yield-Bereich (auf Basis des Itraxx Xover-Index in der Grafik) beobachten.. Mit anderen Worten: Könnte die Rallye, welche risikobehaftete Anleihen in den letzten Monaten hingelegt haben, also nicht zumindest teilweise auch auf das Verbot von Leerverkäufen durch CDS zurückzuführen sein? Und könnte der Stichtag, den die Aufsichtsbehörden für Anfang November vorgesehen haben, diesen Trend deshalb möglicherweise auch stoppen? Und: Werden angesichts der wechselseitigen Abhängigkeit zwischen europäischen Staaten und dem Bankensektor Europas zukünftig stattdessen Short-Positionen in Banken aufgebaut, falls die Anleger europäische Staatsanleihen eben nicht mehr shorten dürfen?

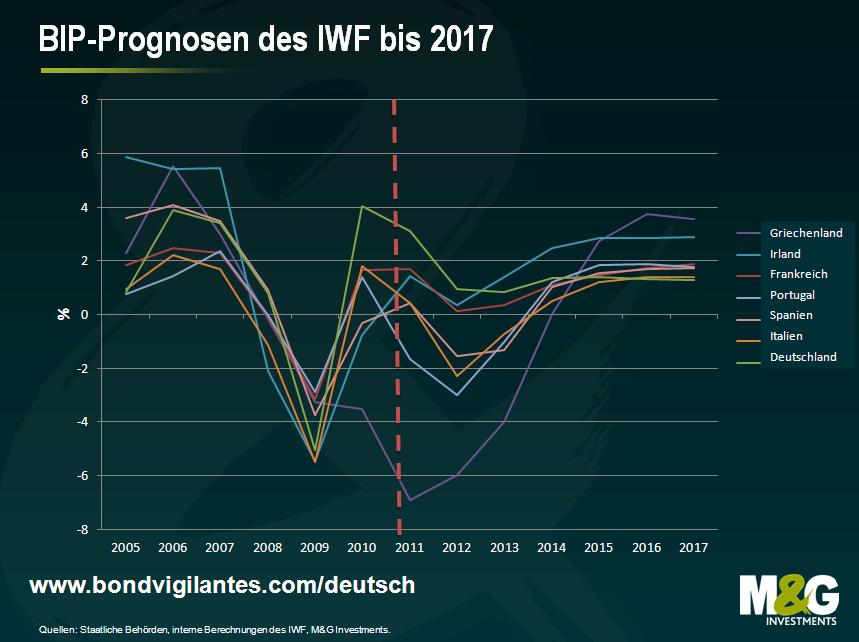

In der vergangenen Woche wurde mit großem Brimborium seitens der Presse und der Finanzmärkte der aktuelle Weltwirtschaftsausblick des Internationale Währungsfonds (IWF) veröffentlicht. Wir haben bereits mehrfach hier sowie hier betont, dass unserer Meinung nach sich der IMF für einige wirklich herausragende Publikationen verantwortlich zeichnet. Doch die Prognosen, die im aktuellen Weltwirtschaftsausblick, dem vermeintlichen Flaggschiff unter den Publikationen des IWF, angeführt werden, sind schlichtweg lächerlich. Was aber veranlasst den IWF zu der Annahme, dass er fünf Monate, geschweige denn fünf Jahre in die Zukunft blicken kann?

Wir möchten selbstverständlich alle wissen, was die Zukunft für uns bereithält. Deshalb hier nun die Zukunft, wie sie sich der IWF vorstellt.

Nachfolgend finden Sie die BIP-Prognosen für Deutschland, Frankreich, Griechenland, Irland, Italien, Portugal und Spanien. Nach Einschätzung des IWF werden sich Griechenland, Portugal, Spanien und Italien allesamt aus der aktuellen Rezession im Jahr 2014 befreien und 2015 sogar bereits wieder ein solides Wachstum hinlegen. Dabei werden sich Griechenland und Irland besonders erfreulich entwickeln und trotz der Sparmaßnahmen sowie der Probleme mit der europäischen Gemeinschaftswährung im Jahr 2016 ein annualisiertes Wachstum von 3,8% bzw. 2,9% erzielen. Mit einer Wachstumsrate von lediglich 1,328% wird das zu bemitleidende Deutschland dann der Nachzügler sein.

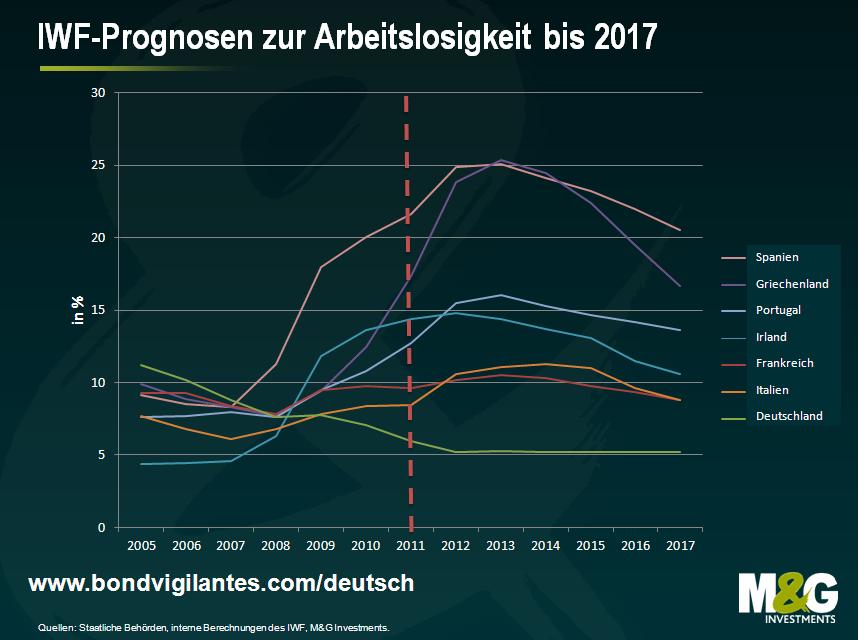

Ich weiß, was Sie alle denken. Das ist ja fantastisch. Aber was passiert mit den vielen Arbeitslosen in diesen Staaten? Freundlicherweise hat der IWF auch eine Prognose zur Entwicklung der Arbeitslosigkeit abgegeben. Die gute Nachricht ist, dass zumindest den Prognosen zufolge die Arbeitslosenquoten in ganz Europa sinken werden (vielleicht, weil viele die Suche nach einem Arbeitsplatz aufgeben oder eine Auswanderungswelle dazu beiträgt, die Arbeitslosigkeit zu senken).

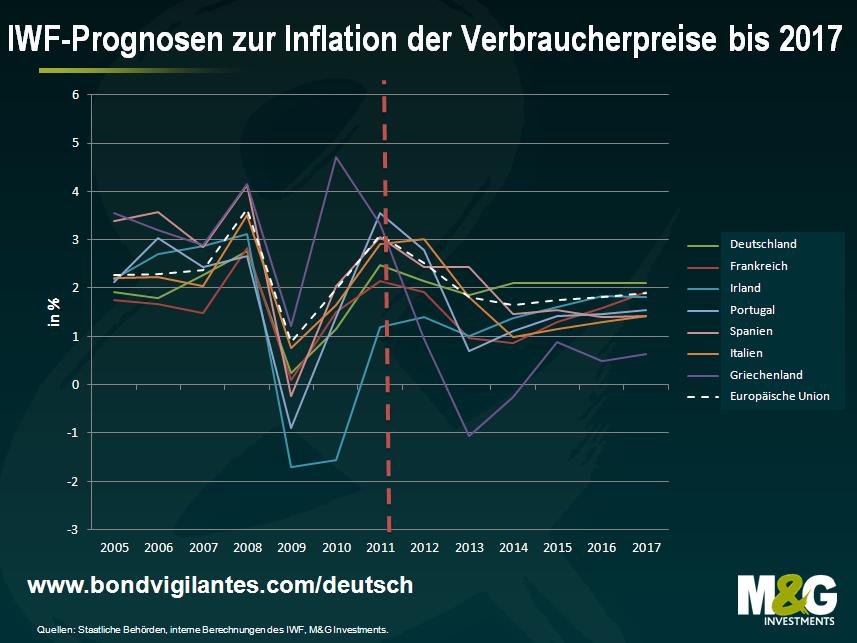

Dank der ausgezeichneten Arbeit der EZB wird diese das vorrangige Ziel ihrer Geldmarktpolitik, nämlich die Inflation auf mittlere Sicht bei knapp unter 2% zu halten, erreichen.

Auf dieser Grundlage wird es sich im Jahr 2017 innerhalb Europas am besten in Griechenland leben lassen. Eine rasant sinkende Arbeitslosigkeit, eine niedrige Inflation sowie eine der höchsten Wachstumsraten in Europa sprechen für einen hervorragenden Lebensstandard dort. Außerdem ist es auch wesentlich preiswerter, dort zu leben, nachdem die Wohnimmobilienpreise in Griechenland von ihrem Höchststand um 21,6% nachgegeben haben. Also warum wandern die Griechen überhaupt aus?

Am 9. Oktober 2007 kletterte das Sinnbild des Kapitalismus, der S&P 500-Index, auf ein Hoch von 1.565 Punkten. Gestern Abend schloss dieser Index bei 1.441 Zählern. Doch, nach nunmehr fünf Jahren, wie weit sind wir bei der Beseitigung der Bankenkrise wirklich gekommen?

Gute Nachrichten kommen diesbezüglich aus den USA. Zum ursprünglichen Auslöser der Krise dieser größten Volkswirtschaft der Welt – nämlich dem Platzen der Blase am Immobilienmarkt – haben wir uns bereits mehrfach geäußert. Erst kürzlich haben wir hier darauf hingewiesen, dass wir mittlerweile eine Verbesserung am US-Immobilienmarkt feststellen. Dabei handelt es sich um einen wichtigen Hinweis darauf, dass die US-Wirtschaft die Finanzkrise allmählich hinter sich lässt. Auch wenn die Arbeitslosigkeit immer noch hartnäckig hoch ist, geht der Trend am Arbeitsmarkt in die richtige Richtung. Gleichzeitig macht auch das Finanzsystem inzwischen wieder einen soliden Eindruck. Offensichtlich haben die Ankurbelungsmaßnahmen der Regierung also insgesamt Früchte getragen, wie etwa die staatliche Beteiligung an Banken sowie die Bereitschaft, schmerzhafte Entwicklungen zuzulassen, wie etwa im Fall von Lehman Brothers oder den Zwangsversteigerungen von Immobilien.

In Großbritannien haben die Wirtschaft und das Finanzsystem hingegen noch nicht wieder zu alter Stärke zurückgefunden. So hält der Staat immer noch Anteile an einigen größeren Banken. Dies spricht dafür, dass die Briten nach wie vor mit denselben Problemen zu kämpfen haben wie bereits vor fünf Jahren, auch wenn diese inzwischen nicht mehr so schwerwiegend sind wie damals. In der heutigen Ausgabe der Financial Times werden diese Schwierigkeiten im Zuge von zwei Titelstories noch einmal in den Mittelpunkt gestellt Zum einen wird die Lockerung der Vorgaben für Banken seitens der FSA, um die Kreditvergabe anzukurbeln und das Finanzsystem zu unterstützen, thematisiert sowie zum anderen die gestrige Rede des Präsidenten der Bank of England an meiner ehemaligen Universität aufgegriffen. Dort sprach er nämlich darüber, den Notenbanken hinsichtlich der Inflationsziele mehr Spielraum einzuräumen, um so Finanzkrisen zu vermeiden.

Derweil steht das dritte bedeutende Finanzsystem der westlichen Welt – Europa – vor ganz eigenen Problemen. Fünf Jahre nach dem Höchststand am Aktienmarkt hatten wir es kürzlich mit der seltsamen Situation zu tun, dass die deutsche Bundeskanzlerin während ihres Griechenland-Besuchs, bei dem sie die zukünftige Finanzierung des griechischen Staates regeln sollte, in einer Fahrzeugkolonne vorbei an illegalen Demonstranten durch Athen fuhr. Wir haben bereits des Öfteren zum Ausdruck gebracht, dass wir die Nachhaltigkeit einer politisch motivierten Gemeinschaftswährung in Frage stellen. Gleichzeitig bleibt die Finanzierung von Staaten, Privatpersonen und Unternehmen in vielen Teilen dieses Währungssystems schwierig.

Unserer Meinung nach müssen die Finanzsysteme durch staatliche Interventionen einerseits und eine Verantwortung seitens des Privatsektors andererseits saniert werden. Die USA haben es vorgemacht. Großbritannien folgt diesem Beispiel – hoffentlich mit Erfolg. In Europa werden die Probleme durch die gemeinsame Währung jedoch verschärft, und aus diesem Grund bedarf es nicht nur Veränderungen im Privatsektor, sondern insbesondere politischer Interventionen. Allerdings bleiben wir besorgt, ob die erforderlichen Maßnahmen letztlich auch wirklich ergriffen werden. Nach nunmehr fünf Jahren befindet sich die westliche Welt also offenbar immer noch auf ihrem Weg aus der Kreditkrise – aber in unterschiedlichem Tempo und mit mehr oder weniger Erfolg.

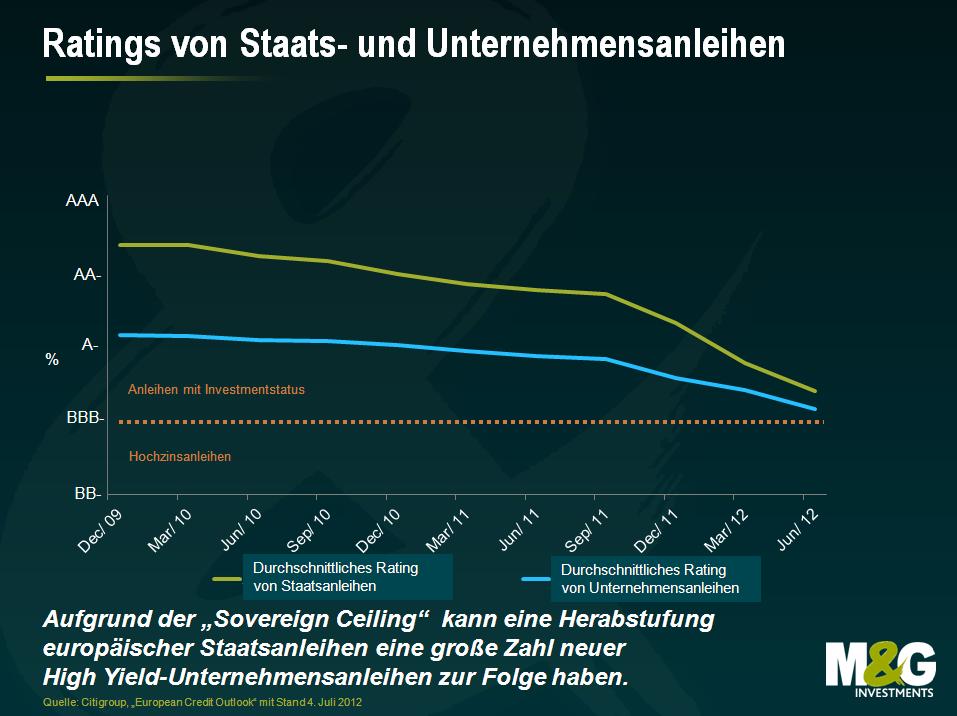

Bereits zu Beginn dieses Jahres hat Stefan erläutert, dass durch die Herabstufung der Bonität von Staatsanleihen auf High Yield-Niveau sogar die Kreditwürdigkeit großer europäischer Unternehmen gedrückt werden kann. Damit werden solche Firmen dann zu so genannten „gefallenen Engeln“ – also zu Emittenten, deren Kreditwürdigkeit von Investmentstatus auf High Yield-Niveau sinkt. Die Financial Times hat dieses Thema kürzlich ebenfalls aufgegriffen. Die nachfolgende Grafik zeigt, wie knapp die Ratings europäischer Staatsanleihen im Durchschnitt derzeit noch oberhalb Investmentstatus liegen.

Die Ratingagenturen können die Kreditwürdigkeit von Unternehmen allerdings an die Bonität ihrer entsprechenden Heimatstaaten anpassen. Dabei spricht man von der „Sovereign Ceiling“. Bei S&P beispielsweise gibt es zwar keine Einschränkungen, um wie viele Stufen das Rating einer Firma höher sein darf als das des entsprechenden Landes, doch Moody’s ist in dieser Hinsicht nicht so großzügig. Dort darf die Bonität von Nicht-Finanzunternehmen maximal zwei Stufen über der des entsprechenden Staates liegen, die Kreditwürdigkeit von Finanzfirmen sogar nur maximal eine Stufe. So eng also sind die Kreditwürdigkeit eines Unternehmens und die Bonität seines jeweiligen Heimatlandes miteinander korreliert, zumal diese Firmen auch von der entsprechenden Binnenkonjunktur abhängig sind, während die jeweiligen Staaten Unternehmen bei Bedarf (zusätzlich) steuerlich belasten können.

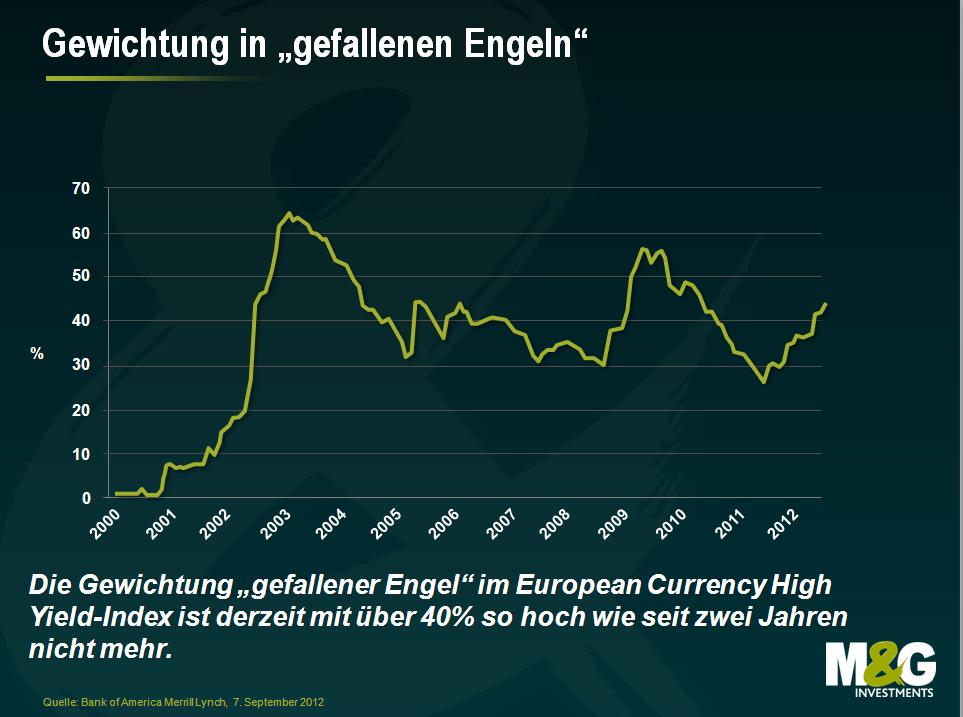

Allerdings schenkt der Markt den „gefallenen Engeln“ nicht genug Aufmerksamkeit. So ist der Anteil „gefallener Engel“ am Bank of America Merrill Lynch European Currency High Yield-Index in diesem Jahr schon um fast 15% auf nunmehr 43,66% und damit auf das höchste Niveau seit mehr als zwei Jahren gestiegen.

Noch interessanter ist jedoch der Beitrag der „gefallenen Engel“ zum langfristigen Gesamtertrag.

Die „gefallenen Engel“ haben sich auf lange Sicht wesentlich besser entwickelt als die Indexkomponente, die ursprünglich als Hochzinsanleihen emittiert wurde. Dies gilt für die annualisierten Erträge der letzten 3, 5, 7 und sogar 10 Jahre (+2,59%, +3,70%, +2,87% bzw. +3,24%).

Viele Firmen, die zu „gefallenen Engeln“ werden könnten, unterscheiden sich jedoch im Hinblick auf ihre Bonitätsqualität von ihren Vorgängern. In der Vergangenheit waren Herabstufungen von Unternehmens- und Bankenanleihen auf High Yield-Niveau insbesondere auf unternehmensspezifische Probleme zurückzuführen: sich eintrübende Bilanzen und düstere Gewinnaussichten. Deshalb wurde den Anleihen solcher Firmen dasselbe Risiko zugeschrieben wie anderen Hochzinspapieren.

Doch ist dieser Ansatz heutzutage wirklich immer noch zutreffend? Betrachtet man die Firmen, die seit Anfang 2012 zu „gefallenen Engeln“ geworden sind, so war die Ursache für die Herabstufung auf High Yield-Niveau bei 41 der 110 betroffenen europäischen Wertpapiere eine vorherige Senkung der Bonitätsqualität der entsprechenden Staatsanleihen. Dies galt insbesondere für Papiere aus den europäischen Randstaaten wie Spanien, Italien und Portugal. Dieser Anteil entspricht 37% der Herabstufungen insgesamt – also mehr als einem Drittel. Die steigende Zahl von Firmen, die aufgrund externer Faktoren (Herabstufungen von Staatsanleihen infolge der Schuldenkrise im Euroraum anstelle einer grundlegenden Verschlechterung ihrer eigenen Ergebnisse) zu „gefallenen Engeln“ werden, hat aber auch beträchtliche Auswirkungen auf das mit BB eingestufte Segment des Marktes für Hochzinsanleihen. Denn dadurch steigt vermutlich die allgemeine Qualität dieses Marktes. Und falls die historischen Risiko-/Ertragscharakteristika nach wie vor gelten, könnte dies auch einen positiven Effekt auf die Renditen von Hochzinsanleihen insgesamt haben. Allerdings könnten die Renditen dieser herabgestuften Emittenten wegen ihrer besseren Qualität (in Form einer geringeren Verschuldung, höherer Cashflows und einer globalen Präsenz) beim Eintritt in einen High Yield-Index vergleichsweise niedrig ausfallen. Deshalb ist auch das Wertentwicklungspotenzial dieser Papiere unter Umständen geringer als das „echter“ Ramsch-Anleihen.

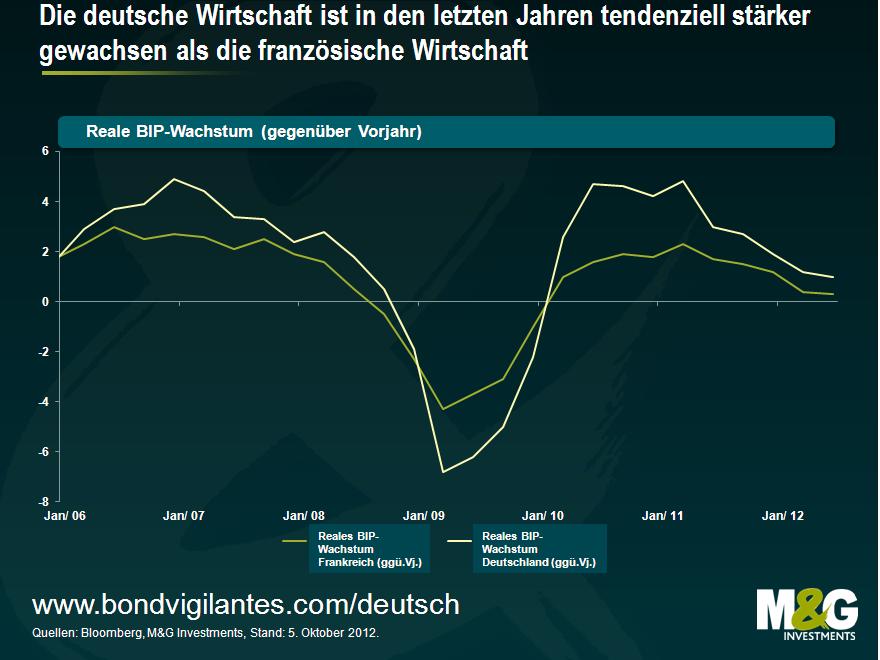

Seit Anfang 2011 hat die französische Wirtschaft ein extrem enttäuschendes Wachstum hingelegt. So ist die Wachstumsrate von vormals fast 2,5% im zweiten Quartal dieses Jahres auf nur noch 0,3% gesunken. Natürlich hat sich in diesem Zeitraum auch die gesamte Eurozone schwach entwickelt, doch mit dem Wachstum der übrigen Volkswirtschaften Kerneuropas konnte Frankreich nicht mithalten. So lag das BIP-Wachstum in Deutschland mit Ausnahme der beiden letzten Quartale beispielsweise bei oder sogar über 2% und beträgt derzeit 1%. Noch deutlicher tritt diese Kluft in den Umfragen unter den Einkaufsmanagern aus dem September zutage. In Frankreich haben sich deren Ergebnisse nämlich sowohl im produzierenden Gewerbe als auch im Dienstleistungssektor weiter verschlechtert, während sie sich in Deutschland wieder verbessert haben.

Zwar könnte es natürlich auch noch schlimmer sein – schließlich haben Griechenland, Portugal, Spanien und Irland mit einem wesentlich niedrigeren Wirtschaftswachstum und, was vielleicht am schlimmsten ist, mit einer höheren Arbeitslosigkeit zu kämpfen. So ist die Arbeitslosenquote in Spanien von 8% aus dem Jahr 2007 bisher auf 25% angestiegen. Gleichzeitig liegt die Jugendarbeitslosigkeit bei über 50%. In Frankreich beträgt die Arbeitslosenquote hingegen „nur“ 10,3%. Ein weiterer großer Unterschied besteht in der Einschätzung der Anleihenmärkte, denn danach zählt Frankreich immer noch zu den Kern-Volkswirtschaften und nicht zu den Peripheriestaaten. Betrachtet man nämlich die 5-jährigen CDS-Prämie (also den Preis in Basispunkten für eine Absicherung gegen den Ausfall von Staatsanleihen), so liegen diese für französische Papiere momentan bei 110 Basispunkten pro Jahr. Im Gegensatz dazu betragen die CDS-Sätze für irische Anleihen 300 Basispunkte, für italienische Papiere 325 Basispunkte und für spanische Anleihen 370 Basispunkte. Auch wenn die Absicherungskosten für französische Papiere also immer noch wesentlich höher sind als die CDS- Prämie für deutsche Bundesanleihen, die derzeit bei 54 Basispunkten liegt, ist die Zinsdifferenz zwischen deutschen und französischen Staatsanleihen seit Mai von mehr als 1,4% auf nunmehr 0,75% gesunken. Darin spiegelt sich auch in Teilen die allgemeine Auffassung wider, dass das Risiko eines Zahlungsausfalls des Euroraums insgesamt bzw. eines Auseinanderbrechens der Währungsunion vermeintlich gesunken ist. Die Gründe dafür sind die Zusage von EZB-Präsident Draghi, alles Notwendige zu tun, um den Euro zu retten, sowie sein Plan, kurz laufende Staatsanleihen Not leidender Länder aufzukaufen. Parallel zu diesen stimmungsaufhellenden Marktereignissen wurde im Mai Francois Hollande zum ersten linksgerichteten Staatspräsidenten Frankreichs seit zwei Jahrzehnten gewählt.

Vor seinem Wahlsieg hatte Hollande angekündigt, die Steuern für Wohlhabende zu erhöhen. Gleichzeitig hatte er versprochen, das Haushaltsdefizit Frankreichs in Grenzen zu halten. Deshalb überraschte der Haushaltsentwurf für 2013, der letzte Woche vorgestellt wurde, die Bürger Frankreichs nicht. Dieser Entwurf sieht fiskalpolitische Sparmaßnahmen vor, die zu einem Drittel aus einer Anhebung der Steuern auf Privateinkommen, zu einem Drittel aus einer Erhöhung der Unternehmensbesteuerung sowie zu einem Drittel aus Ausgabenkürzungen besteht. Goldman Sachs geht davon aus, dass die Steuereinnahmen relativ zum BIP dadurch von derzeit 44,9% auf 46,3% ansteigen wird. Doch auch diese vergleichsweise aggressive Verschärfung der Fiskalpolitik (und die Prognosen basieren auf einem höheren Wirtschaftswachstum, als viele vor allem wegen eben dieser fiskalischen Verschärfung sowie aufgrund des allgemeinen Sparzwangs derzeit für möglich halten) wird nicht verhindern, dass die Schuldenquote relativ zum BIP 2013 auf über 90% ansteigen. Man beachte, dass eine Staatsverschuldung von 90% laut Rogoff und Reinhart das Wachstumspotenzial einer Volkswirtschaft erheblich beeinträchtigt. Falls diese fiskalischen Sparmaßnahmen aber wirklich „funktionieren“, könnte Frankreich in drei oder vier Jahren einen ausgeglichen Haushalt vorlegen.

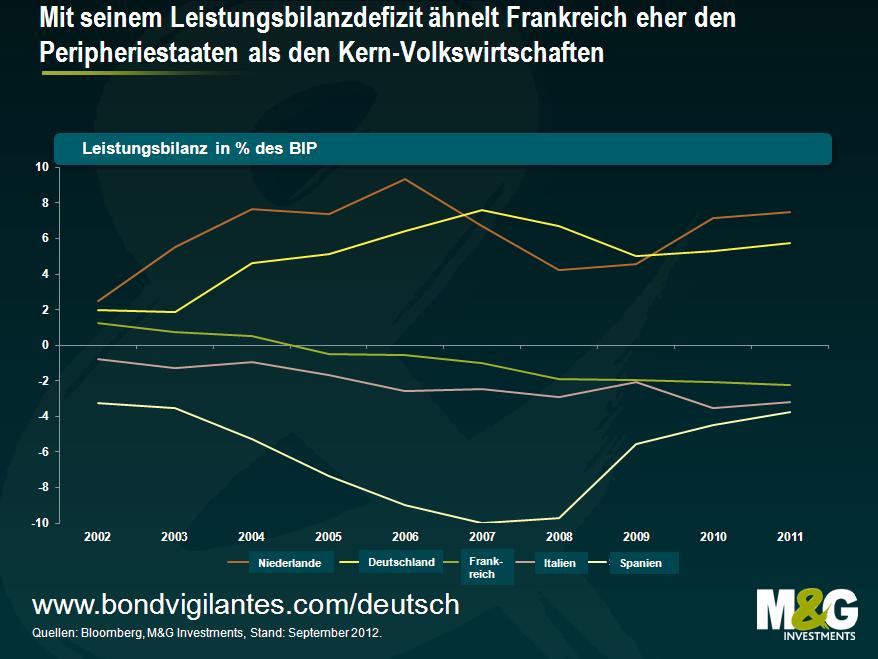

Doch zurück zu den Möglichkeiten Frankreichs, sein Haushaltsdefizit durch Wachstum zu überwinden. Sorgen bereitet uns dabei nachwievor die Wettbewerbsfähigkeit der französischen Wirtschaft. Die Leistungsbilanz Frankreichs weist momentan ein hohes Defizit auf, das eher an Spanien oder Italien als an Kern-Staaten wie Deutschland oder die Niederlande erinnert (allerdings ist die Lage in Frankreich nicht so schlimm wie in Großbritannien, wo das Leistungsbilanzdefizit derzeit bei 5,4% liegt – der Hauptgrund dafür, dass wir das britische Pfund aktuell für deutlich überbewertet halten).

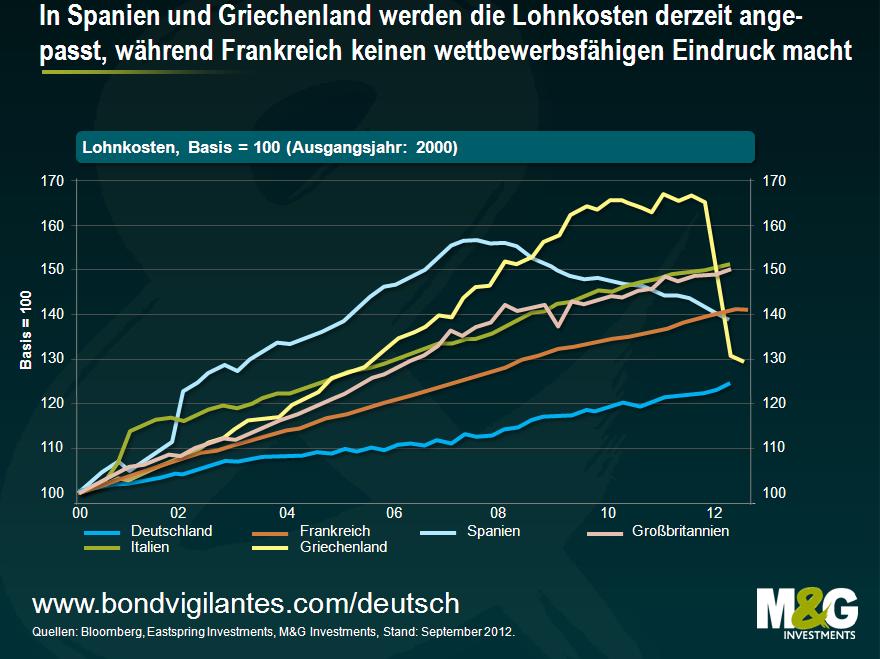

In einem typischen Wirtschaftsmodell würde ein Staat mit einem derartigen Leistungsbilanzdefizit seine Währung abwerten, um so die Exporte anzukurbeln. In der Währungsunion der Eurozone ist dies aber nicht möglich. Stattdessen muss eine „innere Abwertung“ erfolgen. Seit der Einführung der Gemeinschaftswährung hat sich die deutsche Wirtschaft insbesondere dank ihres starken Exportsektors überdurchschnittlich entwickelt. Das war jedoch kein Zufall. Nach dem Fall des „Eisernen Vorhangs“ verständigten sich die deutschen Unternehmen mit den Gewerkschaften (im Rahmen einer Art Neo-Korporatismus, bei dem sich Staat, Unternehmen und Arbeitnehmer innerhalb einer kapitalistisch geprägten Grundstruktur als Sozialpartner verstehen) gezwungenermaßen auf Zurückhaltung bei den Lohnforderungen. Damit sollte verhindert werden, dass das produzierende Gewerbe aus Deutschland wegen der dort niedrigeren Lohnkosten gen Osten abwandert. Aus diesem Grund sind die Lohnkosten in Deutschland in den 12 Jahren seit der Einführung des Euro lediglich um knapp 25% angestiegen. Im Gegensatz dazu haben sie in Griechenland um 65%, in Spanien um 55% und nicht zuletzt in Frankreich um 40% zugelegt. Somit sind die Lohnkosten in Frankreich um 15% mehr nach oben geklettert als in Deutschland. Dadurch jedoch hat sich die Wettbewerbsfähigkeit Frankreichs unter den europäischen Kern-Staaten deutlich verschlechtert.

Es ist deutlich, dass eine „interne Abwertung“ in Griechenland und Spanien stattfindet, wo die Lohnkosten aufgrund der explodierenden Arbeitslosenzahlen zurzeit deutlich sinken. Ich möchte aber nicht behaupten, dass es sich dabei um eine positive Entwicklung handelt. Auf mittlere Sicht werden dadurch zwar die Exporte angekurbelt, weil Unternehmen ihre Produktionsstandorte in Regionen mit vergleichsweise niedrigen Lohnkosten ansiedeln werden, kurzfristig könnte der negative Effekt, den dies auf das Wachstum Spaniens und Griechenlands haben wird, diesen Volkswirtschaften sozusagen den Rest geben. Falls Unternehmen allerdings irgendwann wieder in Fabrikanlagen, Technik und Mitarbeiter in Europa investieren und die Unsicherheit gleichzeitig nachlassen sollte, würden sie dann wohl eher in Frankreich oder aber im kostengünstigeren und restrukturierten Spanien investieren?

Darüber hinaus scheinen aggressive, staatlich verordnete Sparmaßnahmen nicht die gewünschte Wirkung zu haben. Nehmen wir beispielsweise Großbritannien, wo bisher nicht einmal 10% der von der Koalitionsregierung geplanten Haushaltskürzungen umgesetzt worden sind. Trotzdem haben diese Sparpläne massive psychologische Auswirkungen auf die dortige Konjunktur. So ist die britische Wirtschaft seit dem Ausbruch der Kreditkrise nicht nur hinter der US-Wirtschaft zurückgeblieben (wo man in guter keynesianischer Tradition auf die altbewährten Ankurbelungsmaßnahmen zurückgegriffen hat), sondern konnte auch mit der Eurozone nicht mithalten. Und das, obwohl der Euroraum hier in Großbritannien gemeinhin als wirtschaftliches Katastrophengebiet betrachtet wird, obwohl sie der BIP um rund 2% des BIP besser entwickelt hat als die britische Wirtschaft (und – sofern man die gesamte Region betrachtet – außerdem eine niedrigere Schuldenquote aufweist).

All dies belastet die fiskalischen Aussichten Frankreichs. Abgesehen von einer Nichtbedienung von Verbindlichkeiten war Wachstum stets die erfolgreichste Methode, die Staatsverschuldung zu reduzieren, doch selbst die optimistische Prognose der Regierung, die ab 2014 ein reales Wirtschaftswachstum von 2% pro Jahr vorhersagt, würde die Verschuldung im Vergleich zum BIP nicht wirklich deutlich senken. Es lässt sich deshalb nüchtern feststellen, dass eine Staatsverschuldung von 40% bis 50%, die man bei einer mit AAA eingestuften Volkswirtschaft bisher gewohnt war, wohl in weiter Ferne liegt. Möglicherweise ist der aggressive Rückgang der Renditen französischer Staatsanleihen und deren Annäherung an das Niveau (zumindest noch) mit AAA gerateter deutscher Bundesanleihen ausgereizt. Frankreich muss noch eine Menge wirtschaftlicher und sozialer Risiken überwinden, und schließlich darf man nicht vergessen, dass auch Spaniens Ministerpräsident Rajoy ursprünglich gewählt wurde, um die Staatsfinanzen zu konsolidieren. Doch nach noch nicht einmal einem Jahr denkt die spanische Bevölkerung inzwischen wohl ganz anders darüber.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.