Der „giftige“ französische Konjunktur-Mix: schwaches Wachstum, geringe Wettbewerbsfähigkeit, fiskalpolitische Sparmaßnahmen.

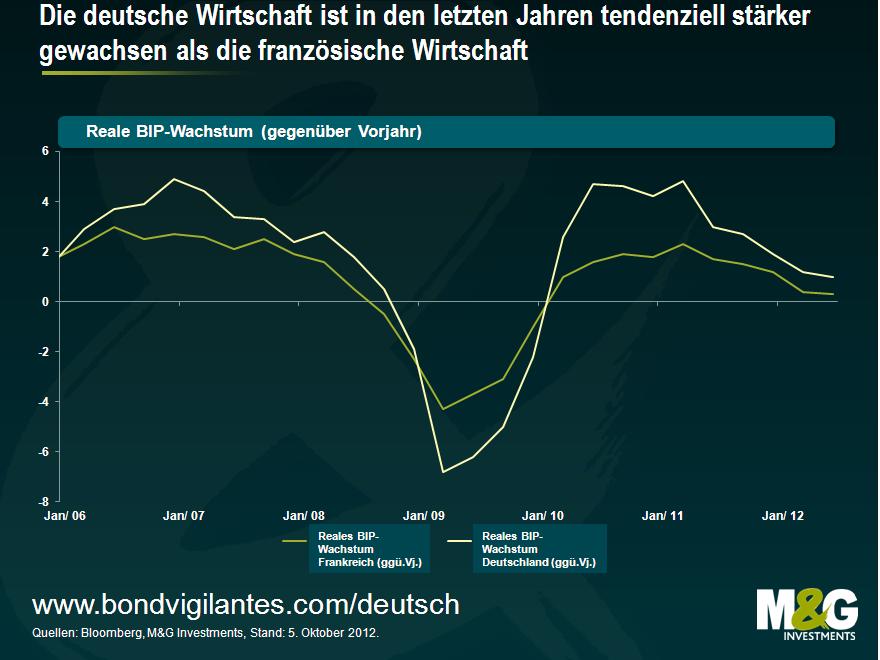

Seit Anfang 2011 hat die französische Wirtschaft ein extrem enttäuschendes Wachstum hingelegt. So ist die Wachstumsrate von vormals fast 2,5% im zweiten Quartal dieses Jahres auf nur noch 0,3% gesunken. Natürlich hat sich in diesem Zeitraum auch die gesamte Eurozone schwach entwickelt, doch mit dem Wachstum der übrigen Volkswirtschaften Kerneuropas konnte Frankreich nicht mithalten. So lag das BIP-Wachstum in Deutschland mit Ausnahme der beiden letzten Quartale beispielsweise bei oder sogar über 2% und beträgt derzeit 1%. Noch deutlicher tritt diese Kluft in den Umfragen unter den Einkaufsmanagern aus dem September zutage. In Frankreich haben sich deren Ergebnisse nämlich sowohl im produzierenden Gewerbe als auch im Dienstleistungssektor weiter verschlechtert, während sie sich in Deutschland wieder verbessert haben.

Zwar könnte es natürlich auch noch schlimmer sein – schließlich haben Griechenland, Portugal, Spanien und Irland mit einem wesentlich niedrigeren Wirtschaftswachstum und, was vielleicht am schlimmsten ist, mit einer höheren Arbeitslosigkeit zu kämpfen. So ist die Arbeitslosenquote in Spanien von 8% aus dem Jahr 2007 bisher auf 25% angestiegen. Gleichzeitig liegt die Jugendarbeitslosigkeit bei über 50%. In Frankreich beträgt die Arbeitslosenquote hingegen „nur“ 10,3%. Ein weiterer großer Unterschied besteht in der Einschätzung der Anleihenmärkte, denn danach zählt Frankreich immer noch zu den Kern-Volkswirtschaften und nicht zu den Peripheriestaaten. Betrachtet man nämlich die 5-jährigen CDS-Prämie (also den Preis in Basispunkten für eine Absicherung gegen den Ausfall von Staatsanleihen), so liegen diese für französische Papiere momentan bei 110 Basispunkten pro Jahr. Im Gegensatz dazu betragen die CDS-Sätze für irische Anleihen 300 Basispunkte, für italienische Papiere 325 Basispunkte und für spanische Anleihen 370 Basispunkte. Auch wenn die Absicherungskosten für französische Papiere also immer noch wesentlich höher sind als die CDS- Prämie für deutsche Bundesanleihen, die derzeit bei 54 Basispunkten liegt, ist die Zinsdifferenz zwischen deutschen und französischen Staatsanleihen seit Mai von mehr als 1,4% auf nunmehr 0,75% gesunken. Darin spiegelt sich auch in Teilen die allgemeine Auffassung wider, dass das Risiko eines Zahlungsausfalls des Euroraums insgesamt bzw. eines Auseinanderbrechens der Währungsunion vermeintlich gesunken ist. Die Gründe dafür sind die Zusage von EZB-Präsident Draghi, alles Notwendige zu tun, um den Euro zu retten, sowie sein Plan, kurz laufende Staatsanleihen Not leidender Länder aufzukaufen. Parallel zu diesen stimmungsaufhellenden Marktereignissen wurde im Mai Francois Hollande zum ersten linksgerichteten Staatspräsidenten Frankreichs seit zwei Jahrzehnten gewählt.

Vor seinem Wahlsieg hatte Hollande angekündigt, die Steuern für Wohlhabende zu erhöhen. Gleichzeitig hatte er versprochen, das Haushaltsdefizit Frankreichs in Grenzen zu halten. Deshalb überraschte der Haushaltsentwurf für 2013, der letzte Woche vorgestellt wurde, die Bürger Frankreichs nicht. Dieser Entwurf sieht fiskalpolitische Sparmaßnahmen vor, die zu einem Drittel aus einer Anhebung der Steuern auf Privateinkommen, zu einem Drittel aus einer Erhöhung der Unternehmensbesteuerung sowie zu einem Drittel aus Ausgabenkürzungen besteht. Goldman Sachs geht davon aus, dass die Steuereinnahmen relativ zum BIP dadurch von derzeit 44,9% auf 46,3% ansteigen wird. Doch auch diese vergleichsweise aggressive Verschärfung der Fiskalpolitik (und die Prognosen basieren auf einem höheren Wirtschaftswachstum, als viele vor allem wegen eben dieser fiskalischen Verschärfung sowie aufgrund des allgemeinen Sparzwangs derzeit für möglich halten) wird nicht verhindern, dass die Schuldenquote relativ zum BIP 2013 auf über 90% ansteigen. Man beachte, dass eine Staatsverschuldung von 90% laut Rogoff und Reinhart das Wachstumspotenzial einer Volkswirtschaft erheblich beeinträchtigt. Falls diese fiskalischen Sparmaßnahmen aber wirklich „funktionieren“, könnte Frankreich in drei oder vier Jahren einen ausgeglichen Haushalt vorlegen.

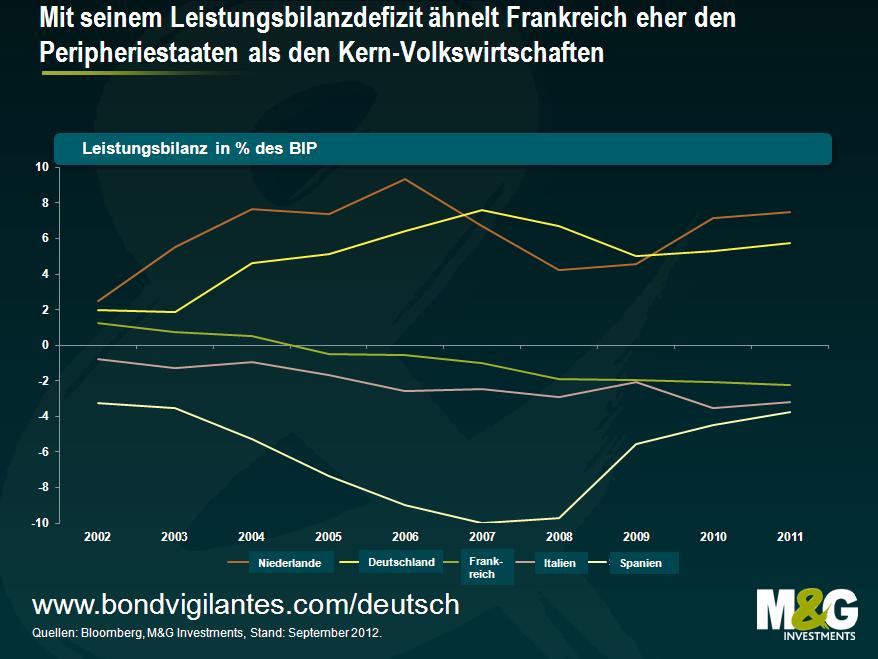

Doch zurück zu den Möglichkeiten Frankreichs, sein Haushaltsdefizit durch Wachstum zu überwinden. Sorgen bereitet uns dabei nachwievor die Wettbewerbsfähigkeit der französischen Wirtschaft. Die Leistungsbilanz Frankreichs weist momentan ein hohes Defizit auf, das eher an Spanien oder Italien als an Kern-Staaten wie Deutschland oder die Niederlande erinnert (allerdings ist die Lage in Frankreich nicht so schlimm wie in Großbritannien, wo das Leistungsbilanzdefizit derzeit bei 5,4% liegt – der Hauptgrund dafür, dass wir das britische Pfund aktuell für deutlich überbewertet halten).

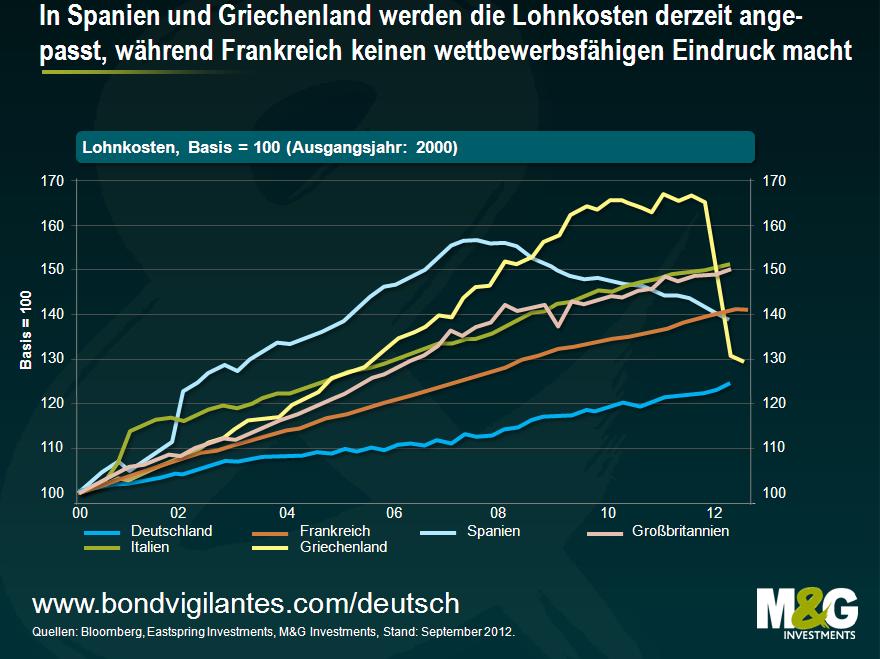

In einem typischen Wirtschaftsmodell würde ein Staat mit einem derartigen Leistungsbilanzdefizit seine Währung abwerten, um so die Exporte anzukurbeln. In der Währungsunion der Eurozone ist dies aber nicht möglich. Stattdessen muss eine „innere Abwertung“ erfolgen. Seit der Einführung der Gemeinschaftswährung hat sich die deutsche Wirtschaft insbesondere dank ihres starken Exportsektors überdurchschnittlich entwickelt. Das war jedoch kein Zufall. Nach dem Fall des „Eisernen Vorhangs“ verständigten sich die deutschen Unternehmen mit den Gewerkschaften (im Rahmen einer Art Neo-Korporatismus, bei dem sich Staat, Unternehmen und Arbeitnehmer innerhalb einer kapitalistisch geprägten Grundstruktur als Sozialpartner verstehen) gezwungenermaßen auf Zurückhaltung bei den Lohnforderungen. Damit sollte verhindert werden, dass das produzierende Gewerbe aus Deutschland wegen der dort niedrigeren Lohnkosten gen Osten abwandert. Aus diesem Grund sind die Lohnkosten in Deutschland in den 12 Jahren seit der Einführung des Euro lediglich um knapp 25% angestiegen. Im Gegensatz dazu haben sie in Griechenland um 65%, in Spanien um 55% und nicht zuletzt in Frankreich um 40% zugelegt. Somit sind die Lohnkosten in Frankreich um 15% mehr nach oben geklettert als in Deutschland. Dadurch jedoch hat sich die Wettbewerbsfähigkeit Frankreichs unter den europäischen Kern-Staaten deutlich verschlechtert.

Es ist deutlich, dass eine „interne Abwertung“ in Griechenland und Spanien stattfindet, wo die Lohnkosten aufgrund der explodierenden Arbeitslosenzahlen zurzeit deutlich sinken. Ich möchte aber nicht behaupten, dass es sich dabei um eine positive Entwicklung handelt. Auf mittlere Sicht werden dadurch zwar die Exporte angekurbelt, weil Unternehmen ihre Produktionsstandorte in Regionen mit vergleichsweise niedrigen Lohnkosten ansiedeln werden, kurzfristig könnte der negative Effekt, den dies auf das Wachstum Spaniens und Griechenlands haben wird, diesen Volkswirtschaften sozusagen den Rest geben. Falls Unternehmen allerdings irgendwann wieder in Fabrikanlagen, Technik und Mitarbeiter in Europa investieren und die Unsicherheit gleichzeitig nachlassen sollte, würden sie dann wohl eher in Frankreich oder aber im kostengünstigeren und restrukturierten Spanien investieren?

Darüber hinaus scheinen aggressive, staatlich verordnete Sparmaßnahmen nicht die gewünschte Wirkung zu haben. Nehmen wir beispielsweise Großbritannien, wo bisher nicht einmal 10% der von der Koalitionsregierung geplanten Haushaltskürzungen umgesetzt worden sind. Trotzdem haben diese Sparpläne massive psychologische Auswirkungen auf die dortige Konjunktur. So ist die britische Wirtschaft seit dem Ausbruch der Kreditkrise nicht nur hinter der US-Wirtschaft zurückgeblieben (wo man in guter keynesianischer Tradition auf die altbewährten Ankurbelungsmaßnahmen zurückgegriffen hat), sondern konnte auch mit der Eurozone nicht mithalten. Und das, obwohl der Euroraum hier in Großbritannien gemeinhin als wirtschaftliches Katastrophengebiet betrachtet wird, obwohl sie der BIP um rund 2% des BIP besser entwickelt hat als die britische Wirtschaft (und – sofern man die gesamte Region betrachtet – außerdem eine niedrigere Schuldenquote aufweist).

All dies belastet die fiskalischen Aussichten Frankreichs. Abgesehen von einer Nichtbedienung von Verbindlichkeiten war Wachstum stets die erfolgreichste Methode, die Staatsverschuldung zu reduzieren, doch selbst die optimistische Prognose der Regierung, die ab 2014 ein reales Wirtschaftswachstum von 2% pro Jahr vorhersagt, würde die Verschuldung im Vergleich zum BIP nicht wirklich deutlich senken. Es lässt sich deshalb nüchtern feststellen, dass eine Staatsverschuldung von 40% bis 50%, die man bei einer mit AAA eingestuften Volkswirtschaft bisher gewohnt war, wohl in weiter Ferne liegt. Möglicherweise ist der aggressive Rückgang der Renditen französischer Staatsanleihen und deren Annäherung an das Niveau (zumindest noch) mit AAA gerateter deutscher Bundesanleihen ausgereizt. Frankreich muss noch eine Menge wirtschaftlicher und sozialer Risiken überwinden, und schließlich darf man nicht vergessen, dass auch Spaniens Ministerpräsident Rajoy ursprünglich gewählt wurde, um die Staatsfinanzen zu konsolidieren. Doch nach noch nicht einmal einem Jahr denkt die spanische Bevölkerung inzwischen wohl ganz anders darüber.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden