DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Zwar bestehen für die US-Wirtschaft derzeit einige große Risiken, viel wichtiger könnte 2013 aber die Möglichkeit einer erfreulichen Überraschung am US-Immobilienmarkt und – damit verbunden – eines kräftigen Beschäftigungswachstum in den USA sein.

Der Schaden, den die „fiskalische Klippe“ anrichtet, ist zurzeit noch hauptsächlich psychologischer Natur, weil die Unternehmen davon abgehalten werden, Investitionen zu tätigen und neue Mitarbeiter einzustellen. Das Sprichwort, bei dem es um eine Freizeitbetätigung unter Berücksichtigung eines Instruments zur Zeitmessung geht, darf ich an dieser Stelle nicht benutzen, weil wir hier im Büro ein „Phrasen-Schwein“ haben und mich diese Redewendung einiges kosten würde. Allerdings handelt es sich dabei um eine einleuchtende und wahrscheinlich auch um die einzige Lösung für dieses Problem. Denn die Schulden der USA sind inzwischen viel zu hoch, als dass irgendein Politiker damit fertig werden könnte. Deshalb wird es irgendwann wohl zu einer Art Zahlungsausfall (sofern die Nichtbedingung von Rentenansprüchen oder Gesundheitsleistungen nicht möglich ist, dann zumindest gegenüber den Anleiheninvestoren) oder Abwertung (in Form einer Währungsabwertung oder einer Inflation) kommen.

Da die „fiskalische Klippe“ momentan im Fokus steht, schenkt man den unserer Meinung nach äußerst positiven Entwicklungen in anderen Segmenten der US-Wirtschaft derzeit kaum Aufmerksamkeit. Dies gilt vor allem für die Tendenz des Immobilienmarktes, über die wir bereits im September berichtet hatten. Seitdem im Jahr 2007 immer mehr Subprime-Hypothekenkredite in Verzug geraten sind und die Kreditblase schließlich zum Platzen gebracht haben, war der US-Immobilienmarkt das Epizentrum der globalen Finanzkrise. Es waren einfach zu viele Häuser gebaut worden, und in Verbindung mit Zwangsvollstreckungen und sinkenden realen Einkommen führten die hohen Bestände an unverkauften Objekten dazu, dass die Immobilienpreise deutlich sanken. In der Folge brach dann das Bankensystem zusammen, und im Bausektor ging eine Vielzahl von Arbeitsplätzen verloren. So sank die Zahl der Beschäftigten in der US-Baubranche von ihrem Höchststand von 7,7 Millionen aus dem Jahr 2006 bis Anfang 2010 um 2,2 Millionen. Inzwischen sehen wir am US-Immobilienmarkt aber viele positive Signale, und ebenso wie der Absturz dieses Sektors seinerzeit negative Multiplikatoren-Effekte auf die Wirtschaft hatte, könnte im nächsten Jahr genau das Gegenteil eintreten.

Im Jahr 2007 war die nachfolgende Grafik für uns sehr wichtig, veranlasste sie uns doch damals dazu, in den USA nicht nur schwaches Wachstum, sondern eine ausgewachsene Rezession zu erwarten, die in der Bankenbranche immensen Schaden verursachen würde. Diese Grafik belegte nämlich, dass die enorm hohe Zahl überschüssiger Wohnimmobilien das Angebot in den USA seinerzeit dermaßen nach oben getrieben hat, dass die Bedarfsdeckung von vormals rund vier Monaten auf mehr als sieben Monate angestiegen war. Diese Kennzahl wird historisch jedoch als Frühindikator für eine Rezession betrachtet. Anschließend kletterte die Zahl der unverkauften Objekte sogar noch weiter auf eine Bedarfsdeckung von über sieben Monaten nach oben, bevor sie im Jahr 2008 schließlich sogar ein Niveau von einem Jahr erreichte – Vorbote für ein US-BIP, das im Vergleich zum Vorjahr um 4% gesunken ist. Mittlerweile erkennt man aber, dass die Objektbestände am Wohnimmobilienmarkt deutlich zurückgehen. Deshalb sollte die US-Wirtschaft auch weiterhin ein positives Wachstum vorlegen. Ausgehend von diesem Niveau sollten auch die Bauaktivitäten wieder anziehen – und damit einen extrem starken Multiplikatoren-Effekt ausüben.

Gibt es am US-Immobilienmarkt auch noch mehr Gründe zur Freude? Nun, da wären die Immobilienpreise, die auf Basis des S&P/Case-Shiller-Index seit März dieses Jahres angestiegen sind (trotzdem sind Immobilien immer noch „preiswert“, denn auf nominaler Basis liegen die Preise 30% unter ihren Höchstständen – auf realer Basis sind sie sogar noch günstiger). Dadurch könnte die negative Stimmung im Hinblick auf diesen Sektor etwas nachlassen – schließlich möchte niemand bei fallenden Marktpreisen kaufen. Darüber hinaus hat die US-Notenbank im Rahmen ihres quantitativen Lockerungsprogramms anstelle von US-Staatsanleihen fast ausschließlich hypothekarisch besicherte Anleihen aufgekauft. Dies sollte letztlich dazu beitragen, dass der Transmissionsmechanismus wieder funktioniert. Theoretisch sollten amerikanische Hypothekeninvestoren nun also in der Lage sein, bestehende Hypotheken mit hohen Zinsen durch neue, zinsgünstigere Kredite zu refinanzieren. Bisher ist dies jedoch noch nicht geschehen, weil sich die Banken inzwischen mehr Zeit für den „Papierkram“ lassen (lustigerweise ist nämlich die Zeit, die zwischen einer Kreditzusage und dem formellen Abschluss vergeht, von einem Monat auf drei Monate angestiegen). Gleichzeitig sind die Standards für die Vergabe neuer Hypothekenkredite häufig strenger als bei bereits bestehenden Hypotheken. Momentan liegen die Hypothekenzinsen bei rund 3,31%, (und damit auf einem Rekordtief). Doch wie bereits 2011 sitzen immer noch etwa 28 Millionen Amerikaner (diese Zahl ist mittlerweile möglicherweise gesunken) auf Hypotheken, deren Zinsen mehr als 1% über dem aktuellen Zinssatz liegen – theoretisch könnten also alle diese Kredite refinanziert werden. Natürlich könnte man dies für eine schlechte Nachricht halten – dahinter verbirgt sich aber ein potenzieller Mitnahmeeffekt für die Konsumenten, sofern der Transmissionseffekt wieder funktioniert (denn niedrigere Zinszahlungen entsprechen einer höheren Kaufkraft). Deshalb konzentriert sich die US-Notenbank inzwischen auch darauf, diesen Transmissionsmechanismus wieder ans Laufen zu bekommen. Es wird also aufwärts gehen.

Wenn die Immobilienpreise in den USA aber tatsächlich so attraktiv und die Hypothekenzinsen gesunken sind, während die Nachfrage im Vergleich zum derzeit niedrigen Angebot gleichzeitig steigt, wie stark können dann die Folgen einer solchen Entwicklung sein? Nun, wie stark der negative Effekt nach 2007 war, haben wir ja gesehen – und die Multiplikatoren, die aus dem Bau von Immobilien und der Gründung von Haushalten (also durch Menschen, die infolge des Bevölkerungswachstums und des Immigrationstrends erstmals einen eigenen Haushalt gründen oder aus dem elterlichen Zuhause ausziehen) resultieren, sind in der Tat sehr stark. So könnte ein Neubrauprojekt beispielsweise zur Folge haben, dass ein Bauunternehmer mehr Arbeitnehmer einstellt. Diese wiederum würden dann Kleintransporter und Bohrmaschinen erwerben, ihren Lohn in ihrem Stadtviertel ausgeben sowie Zement (hoffentlich von Cemex, einem High Yield-Unternehmen, das uns gefällt!) und Holz kaufen. Und die Menschen, die dann schließlich in die neuen Häuser einziehen werden, würden Teppiche und Flachbild-Fernseher erwerben. (Muss man „Flachbildschirm“ eigentlich immer noch dazu sagen, wenn man über Fernseher spricht? Wahrscheinlich nicht.) Das Australian Bureau of Statistics (ABS) hat die Multiplikatoren im Bausektor im Jahr 2002 berechnet. Dabei hat man festgestellt, dass es stets einen Auslöser (einen Anstieg der Beschäftigung von Bauarbeitern und deren Arbeitsleistung), einen unmittelbaren Effekt (eine höhere Zahl von Beschäftigten sowie eine gestiegene Arbeitsleistung in jenen Segmenten, die in der Baubranche benötigte Güter und Dienstleistungen produzieren), einen positiven Effekt für die Industrie (einen Anstieg der Produktion bei den Zulieferern jener Firmen, die unmittelbar von dem Aufwärtstrend profitieren) sowie einen konsuminduzierten Effekt (steigende Konsumausgaben aufgrund des durch diese Entwicklung ausgelösten Lohnwachstums) gab. Das ABS hat außerdem ermittelt, dass jede Million US-Dollar, die für Baumaßnahmen ausgegeben wird, eine Gesamtwirtschaftsleistung in Höhe von 2,9 Million US-Dollar zur Folge hat. Darüber hinaus werden in der Baubranche dadurch 13,5 und in der Gesamtwirtschaft sogar 55,5 Arbeitsplätze geschaffen (ich habe den Zuwachs an Arbeitsplätzen aus dem Beispiel der Australier abgeleitet, die ursprünglich natürlich in Australischen Dollar gerechnet haben). Zwar warnte das ABS davon, die tatsächlichen Auswirkungen dieser Multiplikatoren bitte nicht zu überschätzen – und natürlich ist Australien auch nicht Amerika – doch diese Zahlen illustrieren immerhin das Potenzial des Immobilien- und Bausektors und könnten Sie für die Tendenz der US-Wirtschaft in den nächsten Jahren sehr zuversichtlich stimmen.

Dies bringt mich zu meinem abschließenden Punkt, der mit diesem Thema eigentlich kaum etwas zu tun hat: In der letzten Woche habe ich mich mit George Trefgarne, dem ehemaligen Wirtschaftsredakteur des „Daily Telegraph“ und dem Autor von „Metroboom“, einer Publikation über die Erholung Großbritanniens von der Weltwirtschaftskrise der 1930er Jahre, auf einen Kaffee getroffen. Man kann darüber streiten, ob es der Sparkurs oder aber die Abwertung der Währung war, die Großbritannien damals aus der Depression herausgeführt hat – doch die Wohnungsbauinitiativen haben sicherlich auch dazu beigetragen. So ist die Bautätigkeit zwischen 1931 und 1939 von ehemals 200.000 Objekten (im Jahr 1936) auf mehr als 350.000 neue Wohnimmobilien pro Jahr angestiegen. Im Vergleich dazu werden in Großbritannien heutzutage – trotz der wesentlich höheren Bevölkerungszahl – pro Jahr weniger als 150.000 Häuser gebaut, obwohl die Mieten steigen und erschwinglicher Wohnraum immer noch sehr knapp ist. Gewissermaßen haben wir damit aber auch Glück, denn schließlich bietet uns dies eine Möglichkeit, das momentan schwache Wachstum in Großbritannien anzuregen: Lassen Sie uns einfach die Bautätigkeit ankurbeln (indem Einschränkungen im Planungs- und Genehmigungsverfahren gelockert und Bauunternehmer dazu ermutigen werden, Bauland zu nutzen). Sofern man sich in der Lage Spaniens befindet und über ein enormes Überangebot an Immobilien verfügt, ist dies natürlich kein Weg aus der andauernden Krise – für Großbritannien oder die USA könnte der Bau neuer Immobilien aber die Antwort darauf sein.

Die besorgniserregenden Entwicklungen, die in den letzten Monaten in Südafrika zu beobachten waren, haben die Aufmerksamkeit der Ratingagenturen und der Märkte auf sich gezogen (siehe Grafik 1). Südafrika ist eines von nur sehr wenigen Schwellenländern, deren Kreditrating sich momentan verschlechtert. Offiziell wird Südafrika zwar immer noch mit guter Bonität (Investment Grade) eingestuft, doch unserer Meinung nach hätte die Kreditwürdigkeit dieses Landes bereits auf Ramschniveau gesenkt werden sollen. Dies spiegelt sich in den Kursen am Markt bisher aber noch nicht wider. Berücksichtigt man darüber hinaus, dass Südafrika mit 10% in einer gängigen Benchmark für in lokalen Währungen denominierte Schwellenländeranleihen vertreten ist, ist dieser Umstand für das Segment Schwellenländeranleihen wirklich entscheidend.

Südafrika hat derzeit mit einer Vielzahl finanzieller, politischer und wirtschaftlicher Probleme zu kämpfen, die sich augenscheinlich weder schnell noch einfach lösen lassen. Einige dieser Schwierigkeiten, und zwar insbesondere jene, auf die sich die Ratingagenturen beziehen, sind aber seit langem bekannt und wurden bereits ausgiebig diskutiert (nämlich die Abhängigkeit dses Landes von Gold- und Rohstoffexporten, Kriminalität und soziale Unruhen, eine hartnäckig hohe Arbeitslosigkeit und Lohnungleichheit, Korruption und eine schwache Regierungsführung, ein starres Gewerkschafts- und Arbeitsmarktsystem sowie ein trübes Investitionsumfeld, das letztlich in der durchaus präsenten Gefahr gipfelt, dass Bergbauunternehmen verstaatlicht werden). Im „Economist“ sind zuletzt einige gute Artikel veröffentlicht worden, in denen viele dieser Themen behandelt wurden, wie beispielsweise dieser hier.

Wir vertreten die Auffassung, dass sowohl der Markt als auch die Ratingagenturen die folgenden Probleme im Zusammenhang mit Südafrika immer noch unterschätzen:

1. Nachhaltige Schuldenpolitik

Während die staatliche Schuldenquote relativ zum BIP von derzeit rund 43% bzw. von 60%, sofern man die Garantien für Unternehmen in Staatsbesitz mitrechnet, noch den Eindruck macht, dass sie in den Griff zu bekommen ist, wird die zunehmende Schuldenlast von Regionalbehörden und Kommunen dabei aber nicht berücksichtigt. Es ist zwar schwierig, korrekte Zahlen zur Kreditaufnahme in den regionalen Provinzen zu erhalten, doch die Finanzlage diverser Kommunen scheint mittlerweile untragbar geworden zu sein. Verschlimmert wird diese Situation noch durch massive IT-Pannen, durch die tausende von Rechnungen nicht verbucht wurden. Darüber hinaus haben auch staatliche Versorgungsunternehmen Probleme mit der Rechnungsstellung und dem Eintreiben ihrer Einnahmen, so dass diese Firmen inzwischen von sehr hohen Beträgen sprechen, die ihnen Bürger noch schulden. Es gibt aber auch Fälle, in denen die Regionalregierungen selbst in enorme Zahlungsschwierigkeiten geraten sind und für Güter und Dienstleistungen, die sie beispielsweise von Wasserversorgern sowie anderen staatlichen oder privaten Unternehmen bezogen haben, nicht mehr aufkommen können. Ebenso wie in Griechenland und Italien können solche Zahlungsrückstände einen beträchtlichen Teil der staatlichen „Kreditaufnahme“ ausmachen, die in den offiziellen Statistiken aber üblicherweise vernachlässigt wird.

2. Nur begrenzter fiskalischer Handlungsspielraum

Laut einer Analyse von Fitch entfallen 90% der Staatsausgaben Südafrikas auf laufende Kosten wie Gehälter, Subventionen und Zinszahlungen, so dass nur noch sehr wenig für längerfristige Investitionen, um damit ein nachhaltiges Wachstum anzutreiben, übrig bleibt. Gleichzeitig hat dies auch zur Folge, dass ein deutlicher Anstieg der Zinskosten oder andere externe Schocks nur in begrenztem Maße absorbiert werden könnten. Vor diesem Hintergrund könnte die Tatsache, dass etwa 90% der Staatsanleihen, die Südafrika emittiert, in lokaler Währung denominiert sind, zwar darauf hindeuten, dass dieses Land für ausgeprägte Wechselkursschwankungen nicht so anfällig ist. Allerdings wird ein Großteil dieser Anleihen inzwischen von ausländischen Investoren gehalten, so dass Wechselkursschwankungen auf die Refinanzierungsfähigkeit Südafrikas durchaus beträchtliche Auswirkungen haben könnten.

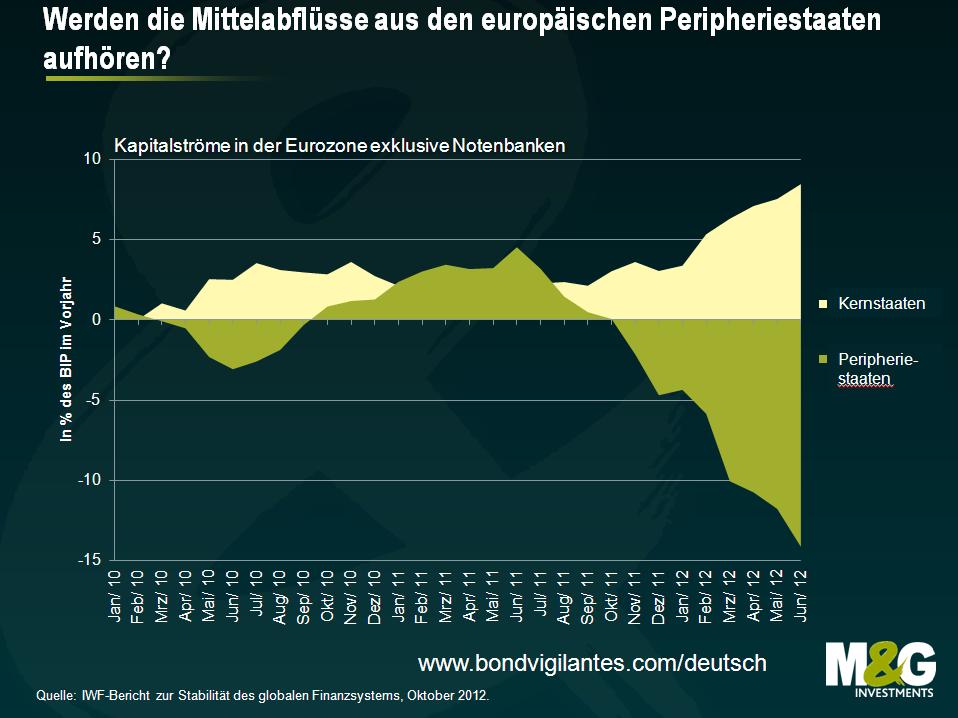

[Ganz grundsätzlich bereitet uns der Anstieg ausländischer Investitionen an den meisten Märkten für auf lokale Währungen lautende Schwellenländeranleihen nach wie vor große Sorgen. So sind wir im letzten Jahr auf diesem Blog (wie etwa hier) bereits mehrfach auf dieses Thema eingegangen. Die Investoren sowie die politischen Entscheidungsträger in den Schwellenländern, mit denen ich gesprochen habe, betrachten die Mittelzuflüsse an die lokalen Anleihenmärkte aber immer noch viel zu wohlgefällig (in der Vergangenheit gingen Krisen an den Märkten für Schwellenländeranleihen tendenziell Phasen voraus, in denen die externe Verschuldung deutlich angestiegen war, und dessen ist sich auch jeder bewusst, doch das verstärkte Engagement ausländischer Anleger an den Märkten für lokale Schwellenländeranleihen ist ein relativ neues Phänomen). Interessanterweise hat auch der IWF die Beteiligung ausländischer Investoren an den Märkten für in lokalen Währungen denominierte Schwellenländeranleihen inzwischen als großes Risiko identifiziert, was beispielsweise auf den Seiten 67 ff. des aktuellen Berichts zur globalen Finanzstabilität des IWF hervorgeht. Bitte beachten Sie jedoch, dass Engagements ausländischer Anleger an den lokalen Anleihenmärkten nicht nur ein Problem der Schwellenländer sind. Auch Australien sticht in diesem Zusammenhang hervor, worauf wie hier bereits näher eingegangen sind.]

3. Mehr staatliche Verbindlichkeiten wegen indirekter Unterstützung des Bankensektors

Ein weiterer entscheidender Faktor ist die Beendigung der impliziten staatlichen Unterstützung des südafrikanischen Bankensektors. Bis dato ist es für die Bevölkerung (und auch für die meisten Anleger) selbstverständlich, dass die fünf größten Banken, die 90% aller Spareinlagen verwalten, vom Staat unterstützt werden. Deshalb wurden bei der Einlagensicherung bisher zu wenige Fortschritte gemacht, von einer Umsetzung globaler Bankenreformen wie beispielsweise einem Sonderinsolvenzrecht für Banken ganz zu schweigen. Deshalb bleibt der Bankensektor für den Staat letztlich eine Eventualverbindlichkeit. Die lokalen Banken wiederum haben sich diesen Umstand zunutze gemacht und in großem Stil Kredite („Wholesale Debt“) aufgenommen. Diese Institute sind nach wie vor nur sehr kurzfristig finanziert und aus diesem Grund stark von den Geldmarkteinlagen lokaler Versicherer und Pensionsfonds abhängig. Deshalb sind diese Unternehmen mittlerweile ebenfalls in hohem Maße vom Bankensektor abhängig, denn schließlich erwarten auch sie, dass der Staat die Banken bei Bedarf unterstützt.

Darüber sollten wir einmal gründlich nachdenken. Eine Aufstockung der staatlichen Verbindlichkeiten um rund 90% bis 100% des BIP zusätzlich zu der bereits existierenden Staatsverschuldung wegen der Unterstützung der Banken (und darüber hinaus ggf. auch der Versicherer und der Pensionsfonds, falls diese ebenfalls Unterstützung benötigen, weil sie ihre Investments bei diesen Banken konzentriert haben) führt zweifellos zu einer untragbaren Lsat für den südafrikanischen Staat. Allmählich wird man sich in Südafrika aber der Tatsache bewusst, dass man diese implizite Unterstützung der Banken nicht beibehalten kann, wenn man gleichzeitig die sehr gute Kreditwürdigkeit im Investment Grade-Bereich nicht verlieren möchte – denn diese beiden Punkte sind inkompatibel, wie man mittlerweile auch in vielen Teilen Europas feststellen musste. Um aber eine Insolvenzregelung, die verhindert, dass die Steuerzahler für die Banken aufkommen müssen, einführen zu können, bedarf es grundlegender struktureller Reformen einschließlich einer Einlagensicherung, der Berücksichtigung von Wholesale-Verbindlichkeiten und einer Verkleinerung der Bilanzen. Allerdings würden diese Maßnahmen auf kurze Sicht wohl kaum auf Begeisterung stoßen.

4. Leistungsbilanzdefizit

Trotz des Rohstoff-Booms des letzten Jahrzehnts sowie der Tatsache, dass es sich zurzeit bei 42% der Exporte um Rohstoffausfuhren handelt, weist die Leistungsbilanz Südafrikas seit 2003 ein Defizit auf. Darüber hinaus hat der Mangel an Investitionen in Schlüsselindustrien wie den Bergbausektor zuletzt nicht nur Arbeiterunruhen ausgelöst, sondern auch dazu beigetragen, dass die Produktivität jener Branchen, von denen Südafrika stark abhängig ist, inzwischen ebenso gesunken ist wie deren Wettbewerbsfähigkeit (Ein Mitglied des südafrikanischen Finanzministeriums, das ich Anfang dieses Jahres getroffen habe, bezeichnete diese fehlenden Investitionen als eines der größten Probleme des Landes, und die jüngsten Unruhen werden wohl kaum die dringend benötigten ausländischen Direktinvestments anziehen). Gleichzeitig ist der Konsum importierter Fertigwaren weiter angestiegen, weil die entsprechenden inländischen Branchen an Produktivität eingebüßt haben. Die zunehmende Abhängigkeit Südafrikas von Goldexporten, die inzwischen 25% aller Ausfuhren repräsentieren, sowie von China, wohin etwa 15% aller Exporte gehen, machen dieses Land für externe Schocks immer anfälliger. Besonders beunruhigt uns dabei die starke Abhängigkeit von China, weil wir der Meinung sind, dass sich die chinesische Wirtschaft zurzeit eher in einem strukturell bedingten als in einem lediglich zyklischen Konjunkturabschwung befindet (wie wir bereits erläutert haben). Falls wir mit unserer Einschätzung Chinas richtig liegen, würde dies beträchtliche Auswirkungen auf die globale Nachfrage nach physischen Rohstoffen haben und Länder, die vom Export dieser Rohstoffe abhängig sind, unter Druck setzen. Von diesen Problemen hat Südafrika ebenfalls viele mit Australien gemeinsam.

Obwohl die vier oben aufgeführten Punkte mehr oder weniger auf einige Industriestaaten und Schwellenländer zutreffen, halten wir Südafrika unter Berücksichtigung aller hier erläuterten Probleme nicht mehr für ein Land, das Investment Grade-Bonität verdient hat. Falls die Ratingagenturen dieser Einschätzung folgen – und ihre jüngsten Entscheidungen zeigen eine klare Tendenz in diese Richtung – könnte dies schwerwiegende Folgen für die Anleihen- und Devisenmärkte Südafrikas haben. Erst kürzlich wurde Südafrika in den häufig verwendeten Citi World Government Bond-Index aufgenommen (woraufhin es hohe Mittelzuflüsse seitens ausländischer Investoren verzeichnete), und es wäre ziemlich peinlich, wenn es bei einer möglichen Herabstufung auf Ramschniveau wieder herausfallen würde. Außerdem würden die Zinskosten nicht nur für den Staat, sondern auch für Banken und Unternehmen möglicherweise deutlich ansteigen. Gleichzeitig könnte der südafrikanische Rand einbrechen (Südafrika verfügt nämlich nur über geringe Devisenreserven, mit denen es an den Währungsmärkten intervenieren könnte).

Doch welche Auswirkungen hätte es auf das Segment Schwellenländeranleihen insgesamt, falls Südafrika tatsächlich auf Ramschniveau herabgestuft würde? Was die unmittelbaren Folgen betrifft, so würden Verluste von, sagen wir einmal, 10% beim Rand und 5% bei den Anleihenkursen bei einer Gewichtung von 10% im Index für in lokalen Währungen denominierten Schwellenländeranleihen einem negativen Performanceeffekt von -1,5% entsprechen. In den Indizes für externe Staatsanleihen und Unternehmensanleihen ist Südafrika nicht so stark vertreten (je nach Index üblicherweise zwischen 2% und 4%), so dass die Auswirkungen in diesen Segmenten nicht so ausgeprägt wären. Die indirekten Folgen lassen sich zwar nicht beziffern, doch wahrscheinlich würden zumindest andere afrikanische Länder (von denen viele sogar noch höhere Leistungsbilanzdefizite aufweisen) in Mitleidenschaft gezogen werden, auch wenn diese Staaten lediglich einen kleinen Teil der Indizes für Schwellenländeranleihen repräsentieren. Darüber hinaus besteht die Möglichkeit, dass die Anleger dadurch wieder auf die idiosynkratischen Schwellenländerrisiken aufmerksam werden, was dann auch Folgen für andere Regionen hätte.

Man darf die systemischen Risiken aber nicht überbewerten und muss sich vor Augen halten, dass die Ereignisse in der Eurozone, in den USA sowie in China größere Auswirkungen auf die Renditen am Markt für Schwellenländeranleihen haben werden als die aktuellen Entwicklungen in Südafrika. Nichtsdestotrotz lautet die Botschaft auch weiterhin: So sicher sind Schwellenländeranleihen nicht.

Heute ist in Europa ein Aktionstag, der Tag des europäischen Generalstreiks. Allerdings ist dieser „Tag der Taten“ in Wirklichkeit eher ein Tag der Tatenlosigkeit, weil die regen Proteste auf den Straßen durch den Stillstand in Branchen wie dem Transportsektor, die durch die Streiks behindert werden, wieder aufgehoben werden. Doch warum protestieren die Arbeiter und in zunehmendem Maße auch Arbeitslose?

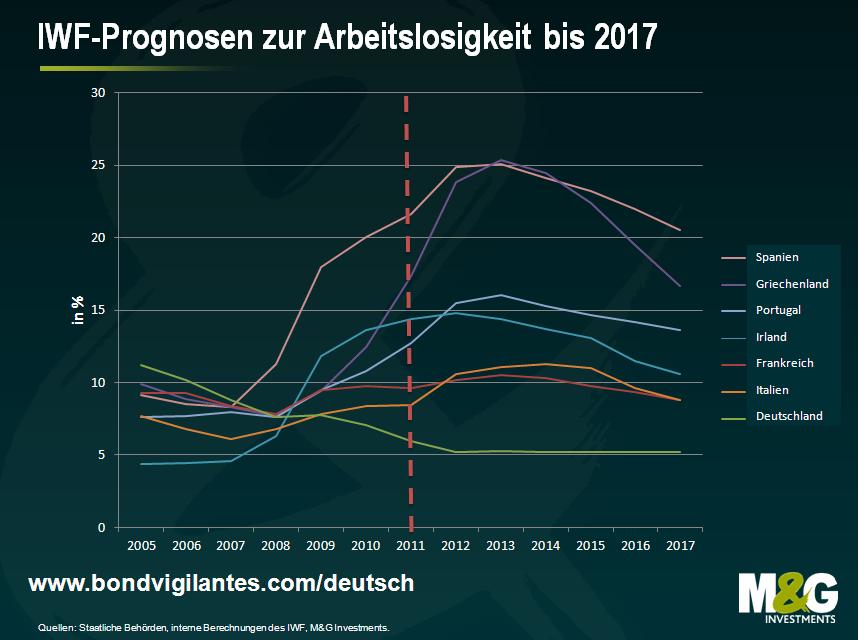

Werfen wir zunächst einen Blick auf die Fakten. In der nachfolgenden Grafik wird die Arbeitslosigkeit in den einzelnen Ländern der Eurozone dargestellt. Diese Grafik zeigt, wer aus welchem Grund protestiert. Denn je höher die Arbeitslosenquote, desto größer ist auch die Angst der Bevölkerung dieses Landes um die aktuelle wirtschaftliche Lage. In Deutschland wird also nicht protestiert, in Südeuropa hingegen schon.

Dieser Grafik können Sie auch entnehmen, dass in den letzten 10 Jahren jeweils unterschiedliche Regionen abwechselnd zu den schwächelnden bzw. den soliden Volkswirtschaften Europas zählten. So waren die starken Kern-Volkswirtschaften und die schwachen Peripheriestaaten Mitte des letzten Jahrzehnts noch die schwachen Kernländer und die boomenden Peripherienationen. Doch so schnell greifen eigentlich keine industriellen, arbeitsmarktspezifischen oder strukturellen Veränderungen. Wodurch werden diese Schwankungen der Wirtschaftsleistung einzelner Staaten also dann ausgelöst?

Zu den Nachteilen des Konzepts einer gemeinsamen Währung haben wir uns bereits geäußert. Bei einer solchen Währungsunion handelt es sich um ein wirtschaftliches Konstrukt, das zum Wohle Europas entwickelt wurde. Schauen wir uns doch einmal an, welchen Einfluss diese Wirtschaftspolitik auf die Eurozone hat und auf welche Art und Weise die Unterschiede zwischen der Wirtschaftsleistung einzelner Staaten mit Hilfe der Wirtschaftstheorie beseitigt werden können.

Zuallererst hat mich mein wirklich hervorragender Volkswirtschaftsprofessor das Konzept der „unsichtbaren Hand“ gelehrt (was ziemlich paradox war, da seine Hände die größten waren, die ich jemals gesehen habe!). Die Einführung einer Gemeinschaftswährung bedeutet, dass die „unsichtbare Hand“ in Form der Wechselkurse metaphorisch gesprochen auf den Rücken gebunden wird. Betrachtet man also die Gemeinschaftswährung als Ursprung des Problems, bestünde die Lösung wohl darin, die „unsichtbare Hand“ wieder von dieser Fessel zu befreien. Allerdings hätte eine solche Vorgehensweise noch andere, möglicherweise beträchtliche Auswirkungen, so dass die europäischen Staats- und Regierungschefs nicht bereit sind, diese Option zu ziehen. Das liegt allerdings nicht daran, dass es sich dabei um eine ineffektive Option handelt, sondern ist darauf zurückzuführen, dass sich dem politischen wie auch dem wirtschaftlichen Konzept einer Gemeinschaftswährung verschrieben hat. Deshalb leiden die schwachen Volkswirtschaften unter einem zu hohen Wechselkurs, während der Wechselkurs für die starken Volkswirtschaften zu niedrig ist. Man hat also das Konzept der „unsichtbaren Hand“ an den internationalen Devisenmärkten ausgesetzt, so dass ein weiteres Auseinanderdriften der Wirtschaftsleistung wahrscheinlicher ist als eine Annäherung derselben.

Aufgrund meiner Ausbildung in Großbritannien zog ich meine nächsten wichtigen volkswirtschaftlichen Lehren aus den Arbeiten von John Maynard Keynes. Dabei wurde uns das grundlegende Prinzip eingetrichtert, dass Staaten ihre Haushaltsdefizite antizyklisch steuern sollten. In Europa sind die schwächeren Volkwirtschaften nun allerdings zu einer strengeren Fiskaldisziplin gezwungen, um ihre Haushaltsdefizite zu reduzieren. Im Gegensatz dazu verfügen die stärkeren Volkswirtschaften immer noch über Spielraum für fiskalische Ankurbelungsmaßnahmen, während man von den schwächeren Staaten verlangt, eine prozyklische Haushaltspolitik umzusetzen. Von diesem konjunkturellen Standpunkt aus betrachtet werden die Schwächeren also immer schwächer und die Stärkeren immer stärker werden…

Die dritte volkswirtschaftliche Grundlehre bezieht sich auf die Geldmarktpolitik. Niedrige Zinsen fördern den Konsum und das Wachstum. Falls Sie der deutsche Staat, ein deutsches Unternehmen oder eine deutsche Privatperson sind, funktioniert dieser Dominoeffekt auch, wenn Sie sich beträchtliche Geldbeträge zu niedrigen Zinsen leihen. Sind Sie aber ein Staat, ein Unternehmen oder eine Privatperson aus den schwächeren Volkswirtschaften, so bedeutet das für Sie hohe Kreditkosten und eine lediglich begrenzte physische Verfügbarkeit von Krediten. Deshalb funktioniert dieser Transmissionsmechanismus innerhalb Europas nicht gleichermaßen gut. Die Starken werden also noch stärker, während die Schwachen noch schwächer werden.

Die Gemeinschaftswährung ist eine wirtschaftliche Konstruktion, die aus einem politischen Prozess hervorgegangen ist. Falls ein solches wirtschaftliches Gebilde nicht allzu viele konjunkturelle Turbulenzen auslöst, ist es relativ einfach, die entsprechenden politischen Entscheidungen zu treffen und Weichen zu stellen, um diese Idee zu realisieren. Falls ein solches wirtschaftliches Konstrukt – wie derzeit der Fall – allerdings extrem destabilisierend wirkt, benötigt die Politik mehr Kompetenzen und mehr Handlungsspielraum, um diese destabilisierenden Effekte ausgleichen zu können. Für die Politik war der Tag der Tat, also der Einführung einer Gemeinschaftswährung, ein leichter Schritt. Die Umsetzung jener Maßnahmen, die notwendig sind, damit dieses Konstrukt auch langfristig funktioniert, ist es hingegen nicht.

Angesichts des Erfolgs, mit dem die Notenbanken ihre Inflationsziele im letzten Jahrzehnt eingehalten haben, wird die jüngste Ausweitung ihrer Befugnisse von den Märkten weitgehend positiv aufgenommen. Gleiches gilt auch für die Ausdehnung des Aufgabenbereichs der Notenbanken, der mittlerweile auch die Förderung des Wirtschaftswachstums umfasst. Doch verlassen wir uns nicht vielleicht zu sehr auf die Fähigkeiten der Notenbanken? Zumal die staatlichen Haushaltsdefizite momentan neue Höchststände erreichen, gemessen an vorangegangen Friedenszeiten. Auch der Anreiz, bewusst eine höhere Inflation zu tolerieren, erscheint höher. Überschätzen wir deshalb nicht vielleicht die Verbindlichkeit der Notenbanken bei dem Versprechen, die Preisentwicklung unter Kontrolle zu halten?

Unserer Meinung nach besteht zurzeit durchaus das Risiko einer steigenden Inflation. Schließlich setzen die Notenbanken gerade die umfangreichsten konzertierten, globalen geldmarktpolitischen Ankurbelungsmaßnahmen der jüngeren Vergangenheit um. Dieses Sichtweise haben wir in unserer neuesten Ausgabe der „Panoramic“-Reihe ausführlich dargelegt. Wir halten die Ausweitung der Bilanzen der Notenbanken für ein Signal, dass sich der Aufgabenbereich dieser Institutionen still und leise verschoben hat, was wiederum bedeutende Auswirkungen auf die zukünftige Inflation haben könnte. Dieses Phänomen bezeichnen wir als „Kurswechsel bei den Notenbanken“.

Die Bank of England sowie die Europäische Zentralbank scheinen sich inzwischen nicht mehr hauptsächlich auf den Faktor Preisstabilität zu konzentrieren. Im Rahmen ihres neuen Mandats stützen sie auch die inländischen Bankensysteme, mildern die Auswirkungen staatlicher Sparmaßnahmen ab, fördern den Handel und schaffen die nötigen Voraussetzungen für ein Beschäftigungs- und Wirtschaftswachstum.

Da die volkswirtschaftliche Verantwortung der Notenbanken mittlerweile auch immer mehr Bereiche umfasst, die bisher eine staatliche Domäne waren, wirkt die Unabhängigkeit der Notenbanken zusehends anfälliger für entsprechende Zweifel aus. So kann nicht ausgeschlossen werden, dass die politischen Entscheidungsträger die Geldmarktpolitik für ihre Zwecke instrumentalisieren – und zwar insbesondere dann, wenn sie mit einer Inflation ihre eigene Schuldenlast senken können. In diesem Fall würde der Inflationsdruck ansteigen, die Glaubwürdigkeit der Notenbanken würde beschädigt und ihre politischen Maßnahmen als ineffektiv hingestellt werden.

Unserer Meinung nach gibt es eine Vielzahl möglicher Gründe, weshalb die aktuelle Phase einer niedrigen Inflation demnächst zu Ende gehen könnte. So entwickeln die Notenbanken immer neue Strategien, um das Wachstum anzukurbeln. Sie scheinen dabei auch zusehends eine Inflation in Kauf zu nehmen, die über den Zielvorgaben liegt. Doch bewegen sie sich damit nicht auf eine schwerwiegende politische Fehlentscheidung zu, die ihre Glaubwürdigkeit als „Inflationshüter“ zerstören könnte? Und sollten wir über die Inflation selbst nicht noch einmal nachdenken?

Vor kurzem ist James von einer Research-Reise in die USA zurückgekehrt. Dort hat er an der Deutsche Bank Leveraged Finance Conference in Arizona teilgenommen, wo er im Vorfeld der Präsidentschaftswahlen sowie der drohenden „fiskalischen Klippe“ Einblicke in die Stimmung am US-Markt erhielt. Wie bei seiner letzten Research-Reise nach Chicago hat sich James mit vielen US-High Yield-Emittenten getroffen und mit ihnen über deren Aussichten für das Jahr 2013 gesprochen. Darüber hinaus bot diese Konferenz aber auch eine sehr gute Gelegenheit, Markteinschätzungen mit Investoren-Kollegen auszutauschen. Bei den meisten Gesprächen sowohl mit Emittenten als auch mit anderen Investoren ging es in erster Linie um die „fiskalische Klippe“. Deshalb erwiesen sich vor allem die Vorträge von George W. Bush und Bill Clinton, die bei der Konferenz als Gastredner auftraten, als ziemlich aufschlussreich. In diesem kurzen Video fasst James seine wichtigsten Beobachtungen und Erkenntnisse seines Trips kurz vor dem Wahltag noch einmal für Sie zusammen.

In der vergangenen Woche war Jim beim jährlichen Treffen des IWF und der Weltbank in Tokio vor Ort. Für „Bond Vigilantes“ hat er die Kamera mitgenommen und seine Reise dokumentiert. Jim hat mir berichtet, dass er von den Sitzungen des IWF und der Weltbank – und insbesondere von den Gesprächen und Debatten hinter den Kulissen – einige wirklich interessante Denkanstöße mitgenommen hat. Angesichts der drohenden „fiskalischen Klippe“ sowie des scheiternden Sparexperiments in Großbritannien haben ihn die Einschätzungen von Olivier Blanchard zu den fiskalischen Multiplikatoren-Effekten sehr zum Nachdenken angeregt. Doch diese Konferenz hat nicht nur zu Jims Meinungsbildung beigetragen, auch Tokio selbst war für ihn sehr inspirierend. Zwar scheint dort vieles ganz anders zu sein als hier bei uns, doch es gibt auch viele Dinge, die Japan zu einem Vorläufer für die übrigen Industrienationen machen könnten.

P.S.: Jeder, der sich aufgrund früherer Researchberichte von Jim auch diesmal Einblicke in die nationale Sportwelt erhofft hatte, wird enttäuscht werden. Denn diesmal hat er sich nicht die Mühe gemacht, nach einem neuen Fußball-Talent Ausschau zu halten, nachdem er in Brasilien damit keinen Erfolg hatte. Außerdem mag er Cricket nachwievor lieber als Baseball…

Im August letzten Jahres habe ich Warren Buffetts Gastkolumne in der New York Times, in der einen höhere Lastenverteilung auf wohlhabende Amerikaner forderte, und damit auf die hitzige Debatte über die Einkommensbesteuerung und die Vermögensverteilung angespielt. Seitdem hat der US-Senat über einen Vorschlag der Demokraten (den die Republikaner ablehnen) einer so genannten „Fair Share Tax“, die auch als „Buffett Rule“ bezeichnet wird, diskutiert. Dieser Gesetzentwurf sieht einen Mindeststeuersatz für Einkommensmillionäre in Höhe von 30 Prozent vor. Neben dieser politischen Debatte haben wissenschaftliche Untersuchungen auch eine öffentliche Diskussion unterfüttert und angeheizt. So haben beispielsweise die Nobelpreisträger Peter Diamond und Emmanuel Saez berechnet, dass die Einkommensteuer für Wohlhabende zwischen 45 und 70 Prozent liegen sollte.

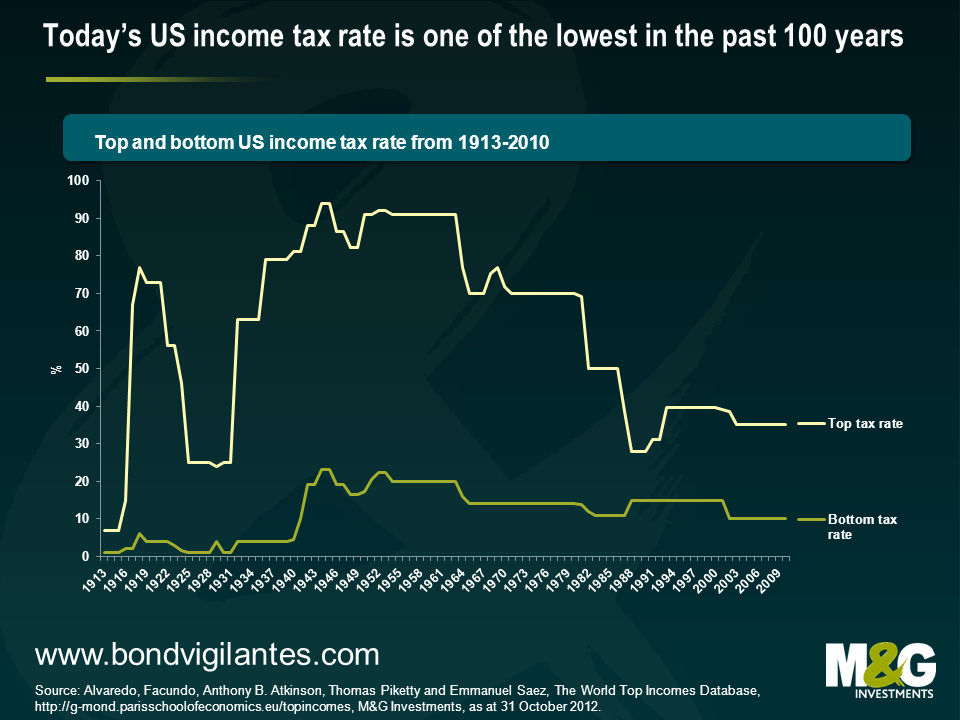

Aufgrund des aktuellen Umfelds könnte man spontan zu der Annahme gelangen, dass eine solch hohe Einkommensteuer in einem Land wie den USA nicht umsetzbar wäre – und auch nicht akzeptiert werden würde. Denn eigentlich hält man eine hohe Einkommensteuer aufgrund der staatlichen Sozialsysteme dort eher für ein Problem der Europäer. Betrachtet man jedoch die historische Entwicklung der Einkommensteuer in den USA, so wird deutlich, dass es sich dabei um eine klare Fehleinschätzung handelt – und die Älteren von uns werden sich vielleicht sogar noch an diese Zeiten erinnern. Denn in der Vergangenheit waren die Spitzensteuersätze in den USA deutlich höher als es die letzten 25 Jahre vermuten lassen würden. Allerdings muss man der Fairness halber auch sagen, dass sie ihren Höhepunkt in Kriegszeiten erreichten. Damals unterlag ein Großteil der Steuerzahler gar nicht dem Spitzensteuersatz, und auch heutzutage wäre das nicht anders.

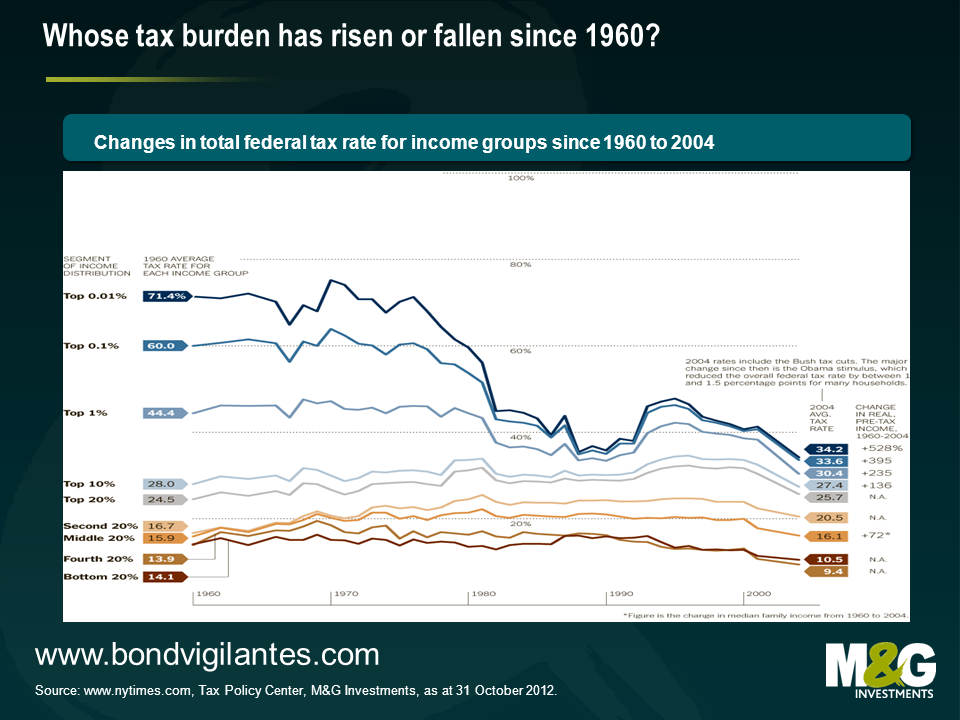

Zugegebenermaßen sind die Spitzen- und Mindeststeuersätze nicht aussagekräftig genug, um die Steuerbelastung, die Arme, Reiche und die Mittelschicht in den USA in dieser Phase schultern mussten, wirklich angemessen beurteilen zu können. Werfen wir deshalb einmal einen Blick auf die nachfolgende Grafik. Daraus geht hervor, dass der Durchschnittssteuersatz in den 44 Jahren zwischen 1960 und 2004, in die auch die Einführung der Steuererleichterungen der Bush-Administration fällt, für die 40 Prozent der Bevölkerung mit den niedrigsten Einkommen moderat gesunken ist. Gleichzeitig ist die Steuerlast für Bürger mit mittleren Einkommen im gleichen Zeitraum leicht angestiegen. Diejenigen, die der Gruppe mit gehobenen Einkommen zugerechnet werden können, erlebten in den 1990er Jahren zunächst einen Anstieg der Einkommensteuer, der unter der Bush-Regierung dann aber wieder zurückgenommen wurde. Am auffallendsten ist jedoch, dass die Steuerbelastung für jenes 1 Prozent der Bevölkerung mit den höchsten Einkommen seit den 1960er Jahren deutlich zurückgegangen ist. So kletterten die Steuersätze für die einkommensstärksten Bürger Anfang der 1970er Jahre zwar zunächst auf einen Höchststand, sanken nachfolgend dann aber auf ihren niedrigsten Stand überhaupt in der Amtszeit der Bush-Administration.

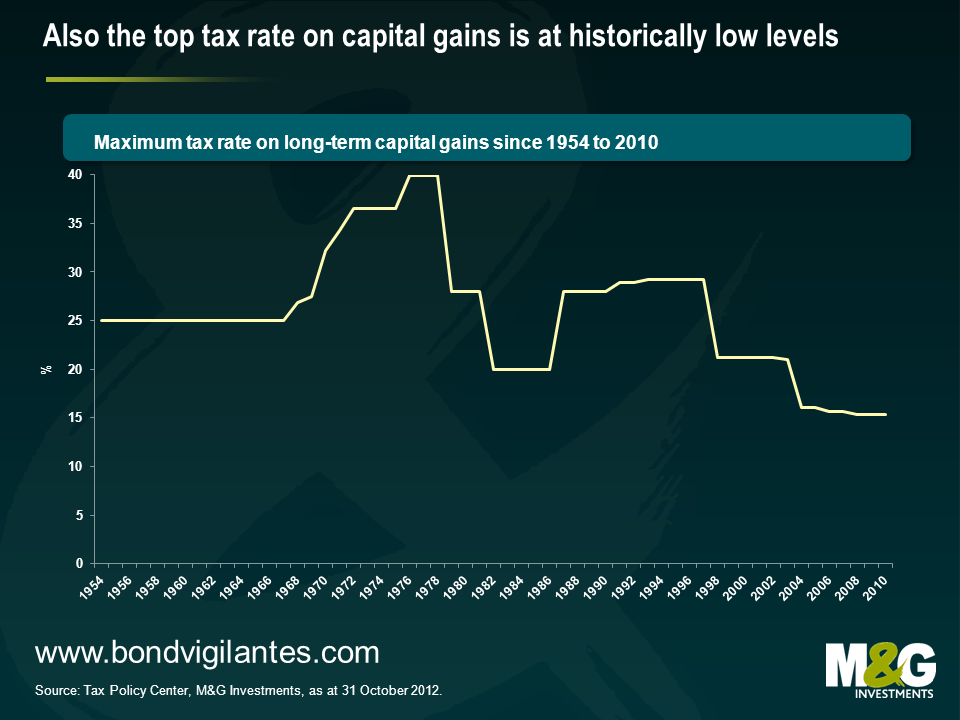

Im Hinblick auf die Forderung Buffetts könnte man anführen, dass er sich nicht nur auf die Einkommenssteuerbelastung bezieht, sondern dass er und seinesgleichen – im Gegensatz zu denjenigen mit geringen und mittleren Einkommen – einen Großteil ihres Vermögens mit Kapitalinvestitionen verdienen. Deshalb muss man auch die historische Entwicklung des Spitzensteuersatzes für Kapitalerträge berücksichtigen. So stützt die nachfolgende Grafik die Einschätzung von Buffett, denn sie zeigt, dass die Besteuerung von Kapitalerträgen momentan so niedrig ist wie seit 50 Jahren nicht mehr.

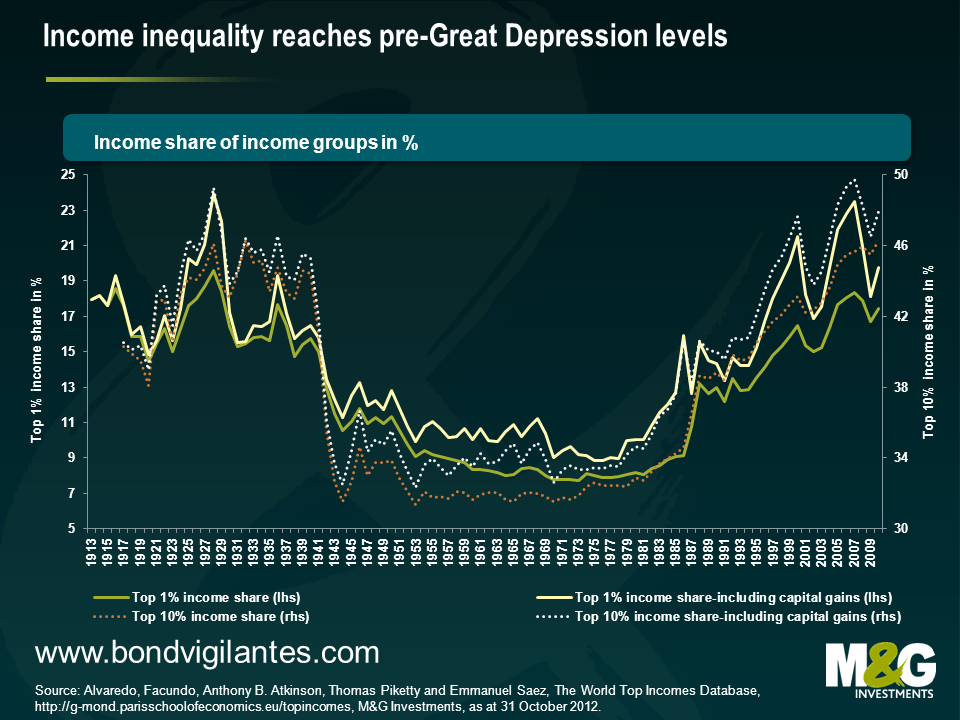

Lassen Sie uns all diese Aspekte nun einmal im Zusammenhang betrachten. Die obige Grafik deutet darauf hin, dass die Einkommens- und Kapitalertragssteuer, denen „Mega-Reiche“, wie Buffett sich und seinesgleichen bezeichnet hat, ebenso wie Vermögende unterliegen, momentan so niedrig sind wie in kaum einem anderen Zeitraum, seitdem diese Daten zuverlässig dokumentiert sind. Gleichzeitig hat sich der Anteil dieser Gruppen am Gesamteinkommen seit den 1980er Jahren verdoppelt. Nachdem die Lohnungleichheit während der so genannten „Großen Kompression“ nach dem Zweiten Weltkrieg bis in die 1970er Jahre nachgelassen hat, kam es in den darauf folgenden Jahrzehnten jedoch wieder zu einer Trendwende. Heutzutage entfallen rund 20 Prozent des Gesamteinkommens auf jene 1 Prozent-Gruppe mit den höchsten Einkommen, zu der auch Warren Buffett und seinesgleichen zählen.

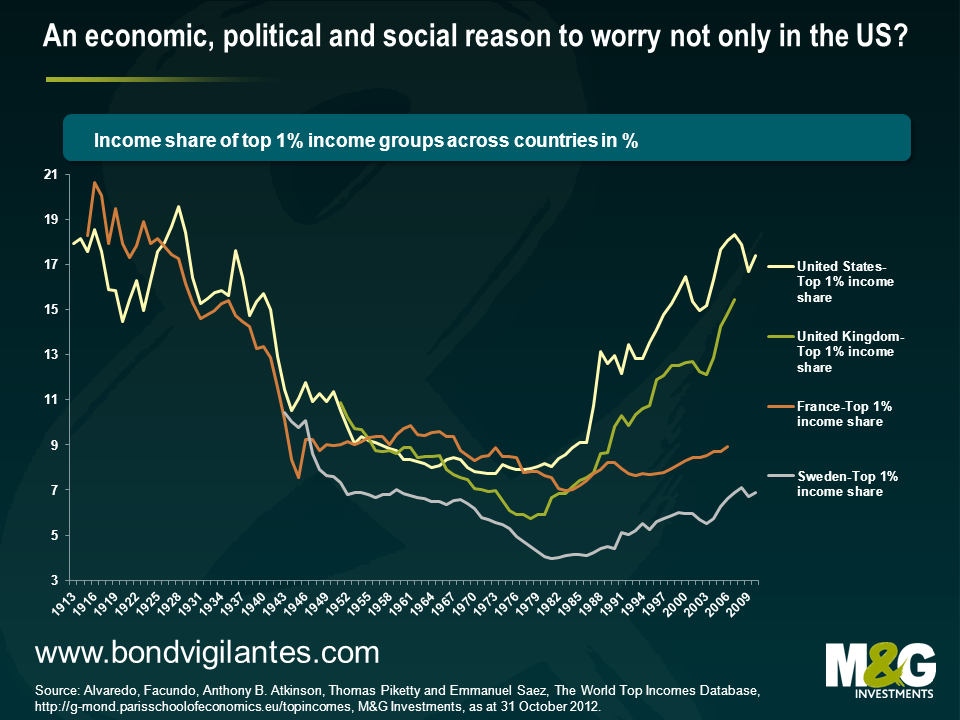

Aber handelt es sich dabei wirklich um ein rein amerikanisches Phänomen? Nein, aber in den USA scheint diese Entwicklung besonders ausgeprägt zu sein. Um dies zu verdeutlichen, möchte ich drei andere Länder zum Vergleich anführen. Eines dieser Länder, Großbritannien, folgt einem vergleichbaren Wirtschafts- und Sozialmodell wie die USA, wohingegen Schweden und Frankreich stellvertretend für das europäische Wohlfahrtsstaatsmodell stehen. Während der Anteil des einkommensstärksten 1 Prozents am Gesamteinkommen in Großbritannien ähnlich stark angestiegen ist wie in den USA, war diese Entwicklung in Frankreich und Schweden eher moderat und liegt lediglich in etwa auf dem langfristigen Durchschnittniveau. Deshalb ist die nachfolgende Grafik vor allem in sozioökonomischer Hinsicht interessant. So denkt man bei diesem Schaubild sofort wieder an die Debatte über die Umsetzbarkeit von Steuererhöhungen für Bürger mit höheren Einkommen, wie sie zuletzt in Großbritannien geführt wurde. Gleichzeitig zeichnet diese Grafik für die unpopuläre Forderung von Hollande nach einer höheren Besteuerung für Reiche sowie deren mögliche Auswirkungen auf die Staatseinnahmen aber ein weniger positives Bild.

Doch was fangen wir damit nun an? Zunächst einmal ist es für eine Gesellschaft nicht gesund, wenn die Schere zwischen Arm und Reich übermäßig weit auseinander geht. So ist der Anteil der wohlhabendsten Gesellschaftsschicht in den USA mittlerweile nahezu auf ein Allzeithoch angestiegen. Diesen Trend, der in den 1980er Jahren eingesetzt hat, konnte auch die Finanzkrise nicht stoppen, sondern hat ihn lediglich vorübergehend unterbrochen. Deshalb ist die Lohnungleichheit momentan so ausgeprägt wie seit der Weltwirtschaftskrise in den 1930er-Jahren nicht mehr. Noch mehr Anlass zur Sorge könnte diese Tendenz geben, da die Steuerlast ebenfalls nicht entsprechend verteilt ist, worauf die Entwicklung der Steuerbelastung der verschiedenen Einkommensschichten in den USA hindeutet. Schließlich könnte dieser Trend auch zu jener gespaltenen Gesellschaft beigetragen haben, die wir heutzutage in den USA vorfinden. Dies ist eine Entwicklung, die mir hier in Großbritannien nicht fremd ist. Sie könnte auch eine Erklärung für das vergiftete politische Klima in den USA sein, wo Parteien und Einzelpersonen mittlerweile hauptsächlich die Interessen ausgewählter Gesellschaftsschichten vertreten. Es ist deutlich, dass sich eine Situation, in der die Steuerbelastung ebenso wie die Einkommen besonders ungleich verteilt sind im historischen Vergleich, aber von der einen Seite am Verhandlungstischs mittlerweile schlicht als neuer Normalzustand betrachtet wird, schwierig zu lösen ist. Das Argument, dass es sich dabei lediglich um eine Korrektur einer zuvor übertriebenen Entwicklung handeln könnte, wird dabei nur allzu leicht überhört. Und es kommt hier auch noch eine wirtschaftliche Seite ins Spiel. In einem Bericht hat der IWF kürzlich festgestellt, dass die Bekämpfung von Lohnungleichheit einerseits und die Förderung des Wirtschaftswachstums andererseits auf lange Sicht lediglich zwei Seiten derselben Medaille sein könnten. Und das hat auch Warren Buffett begriffen. Er hat mehr Sichtbarkeit für die ganze Debatte geschaffen. Außerdem hat er meiner Meinung nach völlig Recht. Natürlich würde eine höhere Besteuerung der einkommensstärksten Bevölkerungsschicht auf kurze Sicht keine grundlegenden Auswirkungen auf die US-Staatseinnahmen haben. Doch zweifellos würde sie dazu beitragen, den Menschen wieder das Gefühl zu geben, dass Lasten innerhalb der Gesellschaft gemeinsam getragen werden, und dem inspirierenden Gedanken der Geschlossenheit wieder neues Leben einhauchen. Abgesehen von diesem eher philosophischen Aspekt könnte sich diese Debatte aber auch auf die Verhandlungen im Zusammenhang mit der „fiskalischen Klippe“ auswirken, die momentan von den beiden politischen Lagern geführt wird. Nehmen wir doch einmal die in der Bush-Ära eingeführten und nun auslaufenden Steuererleichterungen. Es lässt sich womöglich schlussfolgern, dass diese öffentliche Debatte – einschließlich der vorgetragenen Fakten – dazu beitragen, dass sich die Wahrscheinlichkeit, dass sich beide Seiten darauf verständigen, anstelle der Steuererleichterungen für Bürger mit mittleren Einkommen eher die Steuergeschenke der Bush-Administration an die Besserverdienenden auslaufen zu lassen, erhöht hat. Das wäre wirklich vernünftig.

Wir haben uns bereits mehrfach zu den Call-Modalitäten von Bankanleihen geäußert und weisen schon seit langem darauf hin, dass Anleger und Emittenten diese Wertpapiere eher unter ökonomischen als unter emotionalen Gesichtspunkten bewerten sollten (detaillierte Informationen darüber finden Sie in Jims Blogkommentar, in dem er darüber berichtet, dass die Deutsche Bank im Jahr 2008 als erstes Kreditinstitut eine Call-Option für eine Lower Tier 2-Anleihe nicht gezogen hat).

Allerdings waren sogar wir überrascht, als Intesa SanPaolo Ende letzter Woche mitteilte, die Modalitäten einiger kündbarer (’callable‘), nachrangiger Anleihen modifizieren zu wollen, indem man die Call-Option bei all diesen Anleihen entfernt.

Die Vertragsbedingungen von Wertpapieren sind für Anleiheninvestoren eigentlich unantastbar. Wir befürchten natürlich, dass eine solche Veränderung eines Kontraktes unsere Rechtsansprüche beschneiden und den Wert der von uns gehaltenen Papiere mindern könnte. Aus diesem Grund werden ja auch mit großer Sorgfalt Anleihendokumentationen erstellt. Gleichzeitig fungiert ein Treuhänder im Allgemeinen als eine Art Schiedsmann, der die Interessen sowohl des Emittenten als auch der Anleger schützen soll. Aber wie kann der Treuhänder Intesa gestatten, die Konditionen seiner Anleihen zu modifizieren?

Die schlichte Entfernung der Call-Option aus den Anleihenbedingungen ist für Anleger zunächst einmal kein Nachteil. Denn falls jemand eine Option gegen dich hält und diese aus den Vereinbarungen streicht, Logik und der gesunde Menschenverstand sollten zu dem Schluss gelangen, dass sich die Lage des Anlegers gar nicht verschlimmert hat und sich lediglich die Position der Gegenpartei, die die Option gegen die andere Partei aufgekündigt hat, geschwächt hat. In der Theorie sind Sie als Anleiheninvestor besser gestellt. Warum sollte man sich also beschweren?

Dass Anleger in solchen Wertpapieren aber trotzdem beunruhigt sind, liegt daran, dass sie gehofft hatten, dass die Call-Optionen bei den Anleihen allein aus Reputationsgründen gezogen werden, um sie zufrieden zu stellen. Denn häufig betrachten Emittenten von Bankenanleihen die langfristige Imagepflege im Hinblick auf ihre Finanzierungslage als ausreichend lauten „Aufruf“ (bitte entschuldigen Sie dieses Wortspiel), um solche Papiere per Option zu kündigen.

Zu den Firmen, welche die Call-Optionen auf ihre Wertpapiere in der Vergangenheit üblicherweise verstreichen haben lassen, zählen insbesondere Unternehmen wie JP Morgan, die Deutsche Bank und die US Bancorp. Doch keine dieser Banken hat in diesem Zusammenhang eine Call-Option aus den Vertragsbedingungen ganz streichen lassen, weil sich eine solche Maßnahme für sie als abträglich erweisen könnte. Der Umstand, dass diese Banken weiterhin besitzen erlaubt ihnen, wie in dieser Woche bei nachrangigen Anleihen der US Bancorp der Fall, ökonomisch effizient Call-Optionen zu ziehen. Die „Nicht-Abrufer“ können ihren Finanzierungsbedarf auch weiterhin decken und interagieren weiterhin mit Investoren, deren Anleihenpositionen die Erwartungen nicht erfüllt haben.

In diesen schwierigen Zeiten sind Banken also offenbar eher gewillt, unter vornehmlich ökonomischen Gesichtspunkten zu agieren. Dadurch schwinden jedoch die Hoffnungen, die sich im Bewertungsniveau kündbarer Anleihen zuletzt widergespiegelt haben. Die Investor Relations-Abteilungen der Banken folgten bisher stets dem Motto „Don’t call us, we’ll call you“– eine Parole, die immer altmodischer erscheint.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.