Lohnungleichheit in den USA: Buffett hat es begriffen

Im August letzten Jahres habe ich Warren Buffetts Gastkolumne in der New York Times, in der einen höhere Lastenverteilung auf wohlhabende Amerikaner forderte, und damit auf die hitzige Debatte über die Einkommensbesteuerung und die Vermögensverteilung angespielt. Seitdem hat der US-Senat über einen Vorschlag der Demokraten (den die Republikaner ablehnen) einer so genannten „Fair Share Tax“, die auch als „Buffett Rule“ bezeichnet wird, diskutiert. Dieser Gesetzentwurf sieht einen Mindeststeuersatz für Einkommensmillionäre in Höhe von 30 Prozent vor. Neben dieser politischen Debatte haben wissenschaftliche Untersuchungen auch eine öffentliche Diskussion unterfüttert und angeheizt. So haben beispielsweise die Nobelpreisträger Peter Diamond und Emmanuel Saez berechnet, dass die Einkommensteuer für Wohlhabende zwischen 45 und 70 Prozent liegen sollte.

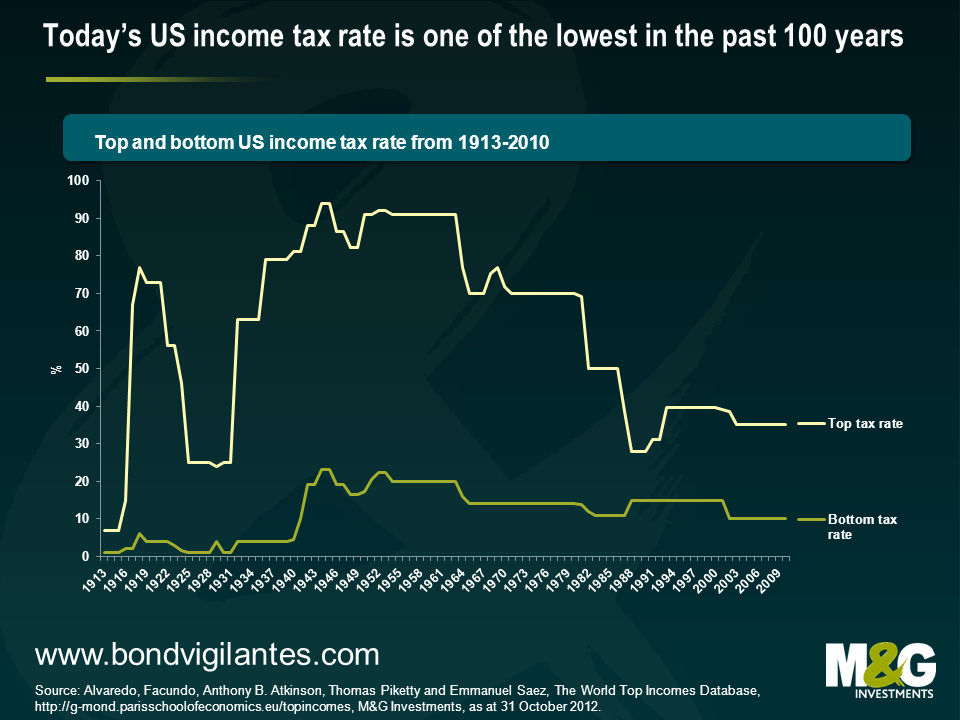

Aufgrund des aktuellen Umfelds könnte man spontan zu der Annahme gelangen, dass eine solch hohe Einkommensteuer in einem Land wie den USA nicht umsetzbar wäre – und auch nicht akzeptiert werden würde. Denn eigentlich hält man eine hohe Einkommensteuer aufgrund der staatlichen Sozialsysteme dort eher für ein Problem der Europäer. Betrachtet man jedoch die historische Entwicklung der Einkommensteuer in den USA, so wird deutlich, dass es sich dabei um eine klare Fehleinschätzung handelt – und die Älteren von uns werden sich vielleicht sogar noch an diese Zeiten erinnern. Denn in der Vergangenheit waren die Spitzensteuersätze in den USA deutlich höher als es die letzten 25 Jahre vermuten lassen würden. Allerdings muss man der Fairness halber auch sagen, dass sie ihren Höhepunkt in Kriegszeiten erreichten. Damals unterlag ein Großteil der Steuerzahler gar nicht dem Spitzensteuersatz, und auch heutzutage wäre das nicht anders.

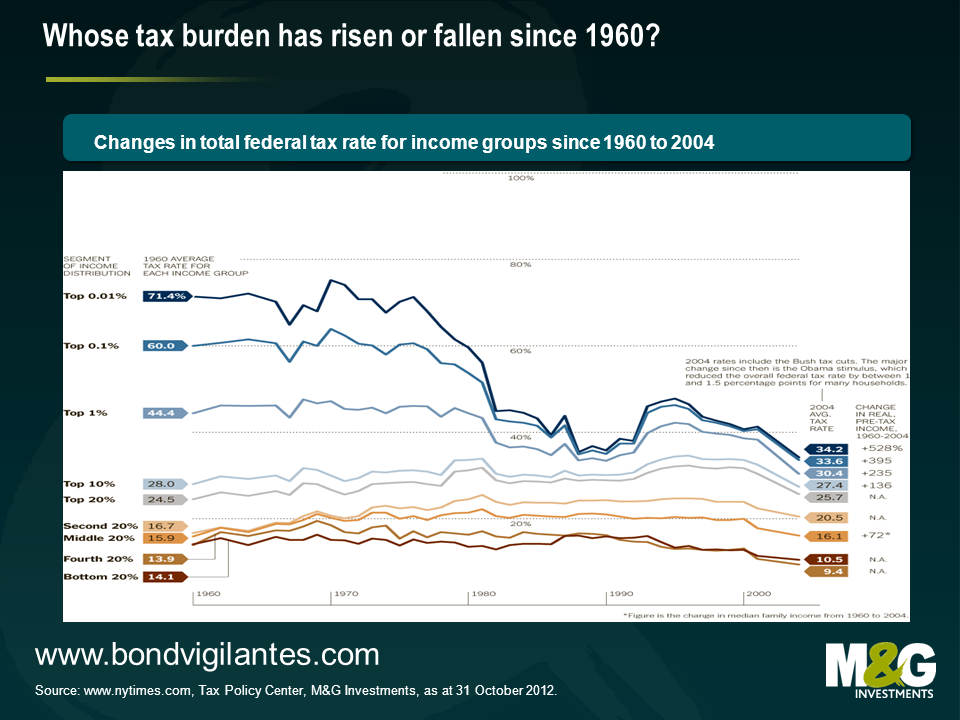

Zugegebenermaßen sind die Spitzen- und Mindeststeuersätze nicht aussagekräftig genug, um die Steuerbelastung, die Arme, Reiche und die Mittelschicht in den USA in dieser Phase schultern mussten, wirklich angemessen beurteilen zu können. Werfen wir deshalb einmal einen Blick auf die nachfolgende Grafik. Daraus geht hervor, dass der Durchschnittssteuersatz in den 44 Jahren zwischen 1960 und 2004, in die auch die Einführung der Steuererleichterungen der Bush-Administration fällt, für die 40 Prozent der Bevölkerung mit den niedrigsten Einkommen moderat gesunken ist. Gleichzeitig ist die Steuerlast für Bürger mit mittleren Einkommen im gleichen Zeitraum leicht angestiegen. Diejenigen, die der Gruppe mit gehobenen Einkommen zugerechnet werden können, erlebten in den 1990er Jahren zunächst einen Anstieg der Einkommensteuer, der unter der Bush-Regierung dann aber wieder zurückgenommen wurde. Am auffallendsten ist jedoch, dass die Steuerbelastung für jenes 1 Prozent der Bevölkerung mit den höchsten Einkommen seit den 1960er Jahren deutlich zurückgegangen ist. So kletterten die Steuersätze für die einkommensstärksten Bürger Anfang der 1970er Jahre zwar zunächst auf einen Höchststand, sanken nachfolgend dann aber auf ihren niedrigsten Stand überhaupt in der Amtszeit der Bush-Administration.

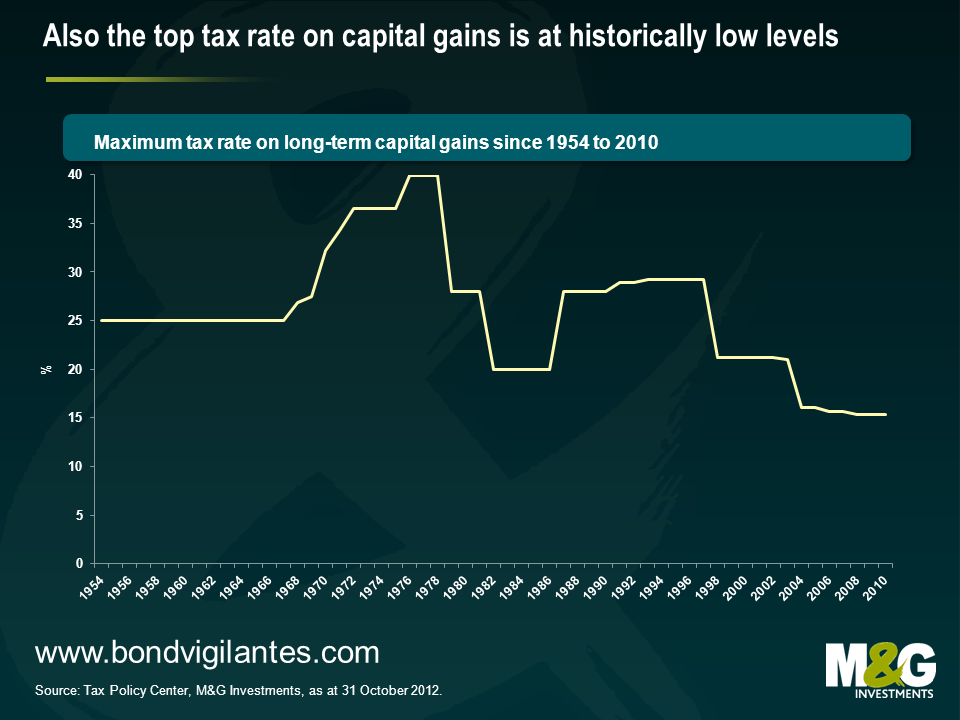

Im Hinblick auf die Forderung Buffetts könnte man anführen, dass er sich nicht nur auf die Einkommenssteuerbelastung bezieht, sondern dass er und seinesgleichen – im Gegensatz zu denjenigen mit geringen und mittleren Einkommen – einen Großteil ihres Vermögens mit Kapitalinvestitionen verdienen. Deshalb muss man auch die historische Entwicklung des Spitzensteuersatzes für Kapitalerträge berücksichtigen. So stützt die nachfolgende Grafik die Einschätzung von Buffett, denn sie zeigt, dass die Besteuerung von Kapitalerträgen momentan so niedrig ist wie seit 50 Jahren nicht mehr.

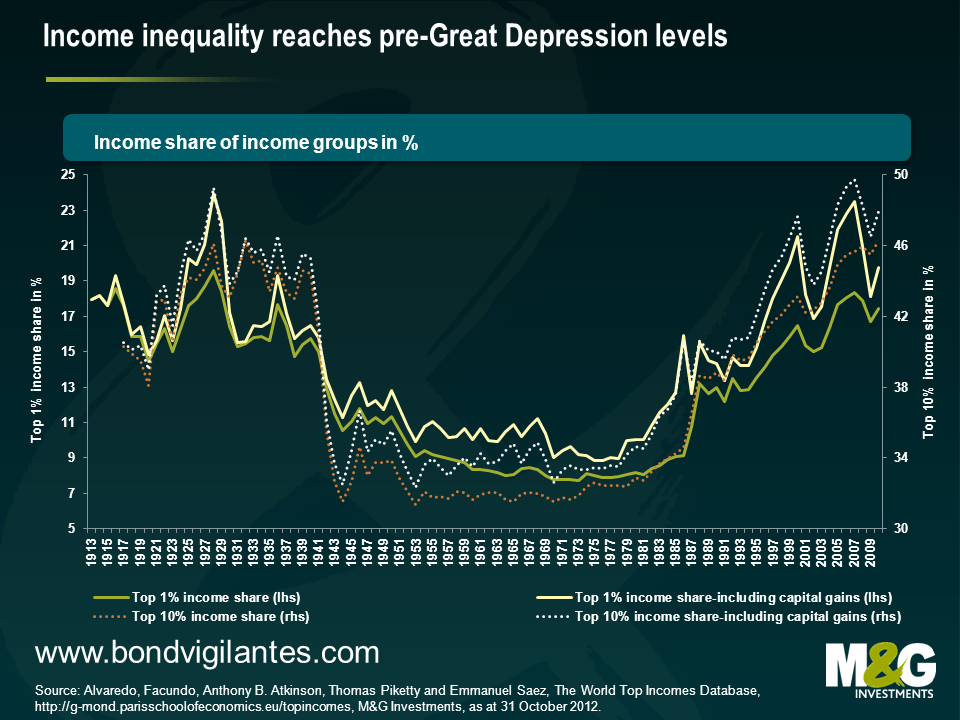

Lassen Sie uns all diese Aspekte nun einmal im Zusammenhang betrachten. Die obige Grafik deutet darauf hin, dass die Einkommens- und Kapitalertragssteuer, denen „Mega-Reiche“, wie Buffett sich und seinesgleichen bezeichnet hat, ebenso wie Vermögende unterliegen, momentan so niedrig sind wie in kaum einem anderen Zeitraum, seitdem diese Daten zuverlässig dokumentiert sind. Gleichzeitig hat sich der Anteil dieser Gruppen am Gesamteinkommen seit den 1980er Jahren verdoppelt. Nachdem die Lohnungleichheit während der so genannten „Großen Kompression“ nach dem Zweiten Weltkrieg bis in die 1970er Jahre nachgelassen hat, kam es in den darauf folgenden Jahrzehnten jedoch wieder zu einer Trendwende. Heutzutage entfallen rund 20 Prozent des Gesamteinkommens auf jene 1 Prozent-Gruppe mit den höchsten Einkommen, zu der auch Warren Buffett und seinesgleichen zählen.

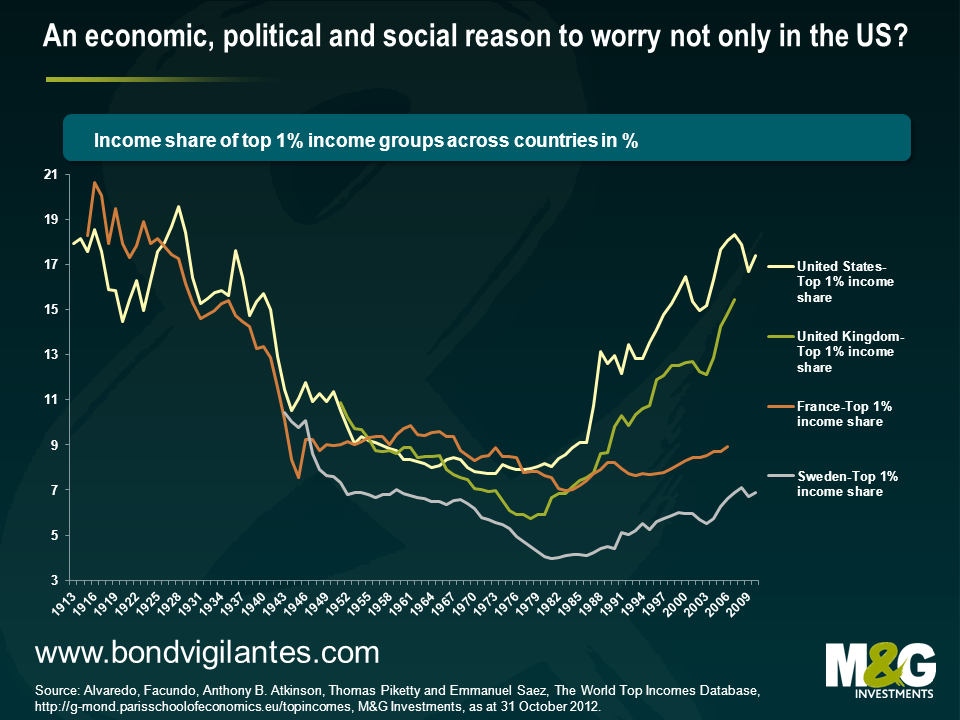

Aber handelt es sich dabei wirklich um ein rein amerikanisches Phänomen? Nein, aber in den USA scheint diese Entwicklung besonders ausgeprägt zu sein. Um dies zu verdeutlichen, möchte ich drei andere Länder zum Vergleich anführen. Eines dieser Länder, Großbritannien, folgt einem vergleichbaren Wirtschafts- und Sozialmodell wie die USA, wohingegen Schweden und Frankreich stellvertretend für das europäische Wohlfahrtsstaatsmodell stehen. Während der Anteil des einkommensstärksten 1 Prozents am Gesamteinkommen in Großbritannien ähnlich stark angestiegen ist wie in den USA, war diese Entwicklung in Frankreich und Schweden eher moderat und liegt lediglich in etwa auf dem langfristigen Durchschnittniveau. Deshalb ist die nachfolgende Grafik vor allem in sozioökonomischer Hinsicht interessant. So denkt man bei diesem Schaubild sofort wieder an die Debatte über die Umsetzbarkeit von Steuererhöhungen für Bürger mit höheren Einkommen, wie sie zuletzt in Großbritannien geführt wurde. Gleichzeitig zeichnet diese Grafik für die unpopuläre Forderung von Hollande nach einer höheren Besteuerung für Reiche sowie deren mögliche Auswirkungen auf die Staatseinnahmen aber ein weniger positives Bild.

Doch was fangen wir damit nun an? Zunächst einmal ist es für eine Gesellschaft nicht gesund, wenn die Schere zwischen Arm und Reich übermäßig weit auseinander geht. So ist der Anteil der wohlhabendsten Gesellschaftsschicht in den USA mittlerweile nahezu auf ein Allzeithoch angestiegen. Diesen Trend, der in den 1980er Jahren eingesetzt hat, konnte auch die Finanzkrise nicht stoppen, sondern hat ihn lediglich vorübergehend unterbrochen. Deshalb ist die Lohnungleichheit momentan so ausgeprägt wie seit der Weltwirtschaftskrise in den 1930er-Jahren nicht mehr. Noch mehr Anlass zur Sorge könnte diese Tendenz geben, da die Steuerlast ebenfalls nicht entsprechend verteilt ist, worauf die Entwicklung der Steuerbelastung der verschiedenen Einkommensschichten in den USA hindeutet. Schließlich könnte dieser Trend auch zu jener gespaltenen Gesellschaft beigetragen haben, die wir heutzutage in den USA vorfinden. Dies ist eine Entwicklung, die mir hier in Großbritannien nicht fremd ist. Sie könnte auch eine Erklärung für das vergiftete politische Klima in den USA sein, wo Parteien und Einzelpersonen mittlerweile hauptsächlich die Interessen ausgewählter Gesellschaftsschichten vertreten. Es ist deutlich, dass sich eine Situation, in der die Steuerbelastung ebenso wie die Einkommen besonders ungleich verteilt sind im historischen Vergleich, aber von der einen Seite am Verhandlungstischs mittlerweile schlicht als neuer Normalzustand betrachtet wird, schwierig zu lösen ist. Das Argument, dass es sich dabei lediglich um eine Korrektur einer zuvor übertriebenen Entwicklung handeln könnte, wird dabei nur allzu leicht überhört. Und es kommt hier auch noch eine wirtschaftliche Seite ins Spiel. In einem Bericht hat der IWF kürzlich festgestellt, dass die Bekämpfung von Lohnungleichheit einerseits und die Förderung des Wirtschaftswachstums andererseits auf lange Sicht lediglich zwei Seiten derselben Medaille sein könnten. Und das hat auch Warren Buffett begriffen. Er hat mehr Sichtbarkeit für die ganze Debatte geschaffen. Außerdem hat er meiner Meinung nach völlig Recht. Natürlich würde eine höhere Besteuerung der einkommensstärksten Bevölkerungsschicht auf kurze Sicht keine grundlegenden Auswirkungen auf die US-Staatseinnahmen haben. Doch zweifellos würde sie dazu beitragen, den Menschen wieder das Gefühl zu geben, dass Lasten innerhalb der Gesellschaft gemeinsam getragen werden, und dem inspirierenden Gedanken der Geschlossenheit wieder neues Leben einhauchen. Abgesehen von diesem eher philosophischen Aspekt könnte sich diese Debatte aber auch auf die Verhandlungen im Zusammenhang mit der „fiskalischen Klippe“ auswirken, die momentan von den beiden politischen Lagern geführt wird. Nehmen wir doch einmal die in der Bush-Ära eingeführten und nun auslaufenden Steuererleichterungen. Es lässt sich womöglich schlussfolgern, dass diese öffentliche Debatte – einschließlich der vorgetragenen Fakten – dazu beitragen, dass sich die Wahrscheinlichkeit, dass sich beide Seiten darauf verständigen, anstelle der Steuererleichterungen für Bürger mit mittleren Einkommen eher die Steuergeschenke der Bush-Administration an die Besserverdienenden auslaufen zu lassen, erhöht hat. Das wäre wirklich vernünftig.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden