Wird in Großbritannien demnächst etwa eine Zielvorgabe für das nominale BIP eingeführt?

Diese Rede von Mark Carney, dem designierten Chef der Bank of England, beim CFA Institute in Toronto könnte für die britische Geldmarktpolitik von sehr großer Bedeutung sein. Schließlich scheint er darin anzudeuten, dass die Festlegung auf eine Zielvorgabe für das nominale BIP größeren Wirkungskraft haben kann als ein Inflationsziel. Darüber hinaus betont er auch die „historische Abhängigkeit“ von einer solchen Strategie und führt aus, dass auch die Entwicklung in der Vergangenheit ein relevanter Faktor ist. Deshalb seien die Notenbanken sehr daran interessiert, in der Vergangenheit gemachte Fehler wieder gutzumachen. So müsste ein aufgrund von Rezessionen und Abschwüngen versäumtes Wachstum wieder ausgeglichen werden.

https://mandg.kuluvalley.com/view/GvVkJRwBvjH

Der britische Finanzminister George Osborne schien zuletzt bereit zu sein, über einen Kurswechsel bei der Geldmarktpolitik Großbritanniens zu diskutieren (schließlich hat er ja auch Carney zum Notenbankchef ernannt). Doch welche praktischen Auswirkungen hätte ein solcher Kurswechsel? Durch die Festlegung auf eine Zielvorgabe für das nominale BIP würde die Geldmarktpolitik auf lange Sicht auf eine Mischung aus Wachstum und Inflation auf Basis der jeweiligen langfristigen Durchschnitte abzielen. Bei in einem realen Wachstum von 2,5 Prozent und einer Inflationsrate von 2 Prozent könnte eine solche kombinierte Zielvorgabe im Falle von Großbritannien bei 4,5 Prozent liegen. Das Wunderbare an Zielvorgaben für das nominale BIP ist aber, dass das Mischungsverhältnis im Endeffekt egal ist. Somit wäre also eine Inflation von 4,5 Prozent bei einem realen Wachstum von 0 Prozent also genauso gut wie ein reales Wachstum von 4,5 Prozent und eine Inflation von 0 Prozent. Und im Extremfall würde dies bedeuten, dass ein Rückgang des realen BIP um 10 Prozent durch eine Inflation von 14,5 Prozent wieder ausgeglichen werden könnte. Ich denke, viele von uns werden es ziemlich seltsam finden, dass zwischen Wachstum („gut“) und Inflation („schlecht“) kein Unterschied gemacht wird. Haben wir es hierbei also mit einer Strategie zu tun, die ein Scheitern (in Form von Inflationsraten, die hartnäckig über der Zielvorgabe liegen) in einen Sieg verwandelt? Ich fürchte, das wird nicht einmal auf diese Weise gelingen. Denn angesichts eines realen Wachstums von rund 0 Prozent lag das nominale BIP in Großbritannien in letzter Zeit keineswegs bei 4,5 Prozent.

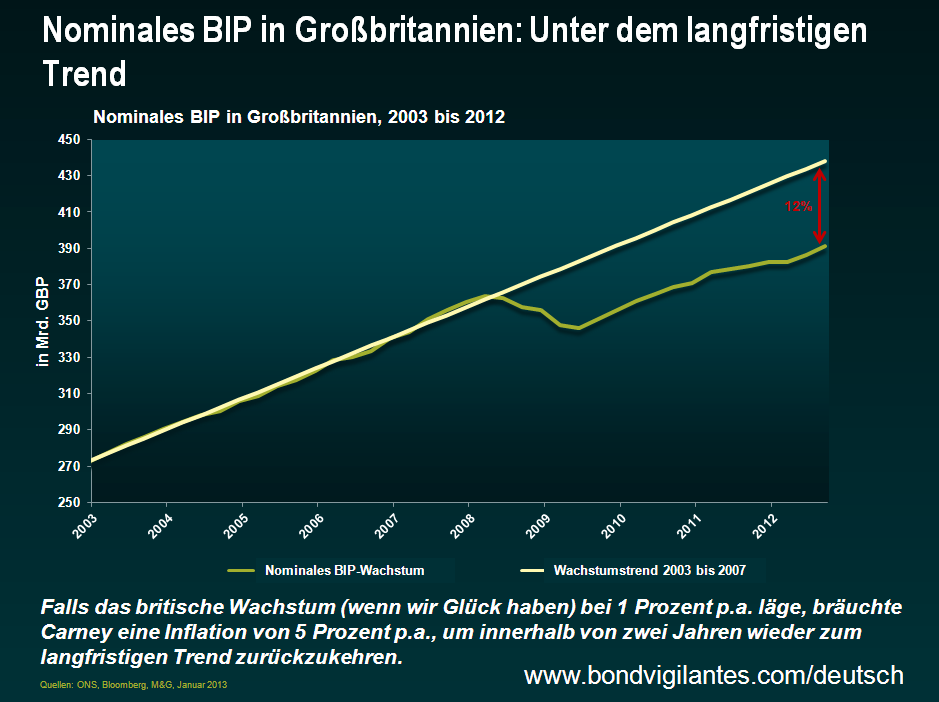

Doch auch einige andere Aspekte dieses geplanten Strategiewechsels bereiten mir Kopfzerbrechen. Bei dieser Vorgehensweise ist die Prognose des Trends selbst von sehr großer Bedeutung. Die nachfolgende Grafik zeigt zum einen das nominale BIP Großbritanniens (grüne Linie). Fügt man diesem Chart nun eine Trendlinie auf Basis des Zeitraums von 2003 bis 2007 hinzu und prognostiziert anhand dessen die zukünftige Entwicklung, so scheint das britische Wachstum nach wie vor deutlich unter seinem langfristigen Trend zu liegen. Bei meinen Berechnungen komme ich auf eine unterdurchschnittliche Tendenz von rund 12 Prozent. Ich habe aber auch schon Schätzungen von 15 bis 16 Prozent gehört (unter anderem auch von der Bank of England). Man erkennt also, dass es angesichts des schwachen realen Wachstums in Großbritannien (möglicherweise sind wir bereits erneut in eine Rezession abgerutscht) schon einer hohen Inflationsrate bedürfte, um in den nächsten Jahren wieder zum langfristigen Durchschnitt zurückkehren zu können. Kein Wunder also, dass die Notenbank „sehr daran interessiert“ ist, „in der Vergangenheit gemachte Fehler wieder gutzumachen“.

Doch was ist, wenn die langfristige Wachstumsrate zu hoch war? Zwischen 2003 und 2007 erreichte die Kredit-Blase ihren Höhepunkt, und das Wachstum wurde aus praktisch allen Richtungen – von den Konsumausgaben bis hin zu den Staatsausgaben – nach oben getrieben. Unter diesen Bedingungen scheint es nur allzu plausibel, dass wir seinerzeit „über unsere Verhältnisse“ gewachsen sind – billigem Geld und Kreditfinanzierungen sei Dank. Würden wir dieselbe Grafik mit einer Trendlinie darstellen, die auf einer Phase vor dem Platzen der Kredit-Blase beruhen würde – sagen wir beispielsweise von 1997 bis 2003 – wäre das Bild ein ganz anderes. So zeigt die gelbe Linie in der nachfolgenden Grafik, dass das nominale BIP derzeit ziemlich genau auf jenem Niveau liegt, das man eigentlich erwarten würde. Vielleicht erklärt das, warum die Beschäftigungslage in Großbritannien seit dem Ausbruch der Kreditkrise vergleichsweise gut war und weshalb die Inflation so hartnäckig hoch geblieben ist. Vielleicht läuft unsere Konjunktur also bereits jetzt unter nahezu voller Auslastung.

Gegen diesen Kurswechsel sprechen aber auch noch weitere Bedenken. So werden die Inflationszahlen niemals einer Korrektur unterzogen, während die BIP-Zahlen teilweise drastisch nach oben oder unten korrigiert werden. Dementsprechend könnten sich die Notenbanker auf einen historischen Wert beziehen, der sich noch deutlich verändern könnte (so gehen die meisten Volkswirte davon aus, dass das britische BIP für den Zeitraum seit dem Ausbruch der Kreditkrise noch nach oben korrigiert werden wird). Doch der vermutlich schwerwiegendste Kritikpunkt ist der Schaden, den diese strategische Neuausrichtung der Glaubwürdigkeit der Geldmarktpolitik zufügen könnte. Denn würde die Gleichbehandlung von Inflation und Wachstum nicht dazu führen, dass das Inflationsziel von 2 Prozent zukünftig noch deutlicher überschritten werden würde? Außerdem wurde zuletzt bereits vielfach darauf hingewiesen, dass Länder, die eine Zielvorgabe für das nominale BIP eingeführt haben, anschließend sowohl bei der Wirtschaftsleistung als auch bei der Inflation ausgeprägtere Schwankungen verzeichnet haben als bei einer Orientierung an einem Inflationsziel allein.

Offen gesagt bin ich also wahrlich kein Freund eines solchen Strategiewechsels. Ich bin allerdings Pragmatiker, und die Verschuldung im Vergleich zum BIP, mit der wir momentan (bzw. aufgrund der demografischen Entwicklung in der Zukunft) zu kämpfen haben, kann nur mittels eines überdurchschnittlichen Wachstums (werden wir in Großbritannien demnächst vielleicht doch ein langfristiges reales Wachstum von 4 Prozent sehen?) oder aber mit einer höheren Inflation bewältigt werden. Kein Notenbanker würde aber jemals zugeben, dass ein solcher Kurswechsel der Reduzierung der Staatsverschuldung dienen soll. Und falls das Wachstum weiter stagnieren und sich die Politiker gleichzeitig immer noch weigern sollten, die notwendigen schwierigen Entscheidungen zur Renten-, Steuer- und Sozialpolitik zu treffen, könnte ein Schuldenabbau mittels Inflation fast schon die einzige Möglichkeit sein, die sich noch bietet. Zwar wird eine unmittelbare Nichtbedienung von Staatsanleihen in Ländern mit eigenen Währungen nicht notwendig sein, aber auf subtile Art und Weise findet eine solche Nichtbedienung dann ja doch statt, und zwar gegenüber der eigenen Bevölkerung. Schließlich werden die Versprechen hinsichtlich der Altersvorsorge oder des Kindergelds inzwischen nicht mehr eingehalten, weil die Inflation die realen Verbindlichkeiten des Staates reduziert. Dies ist ein Richtungswechsel der Notenbank, und er wird Ihnen nicht gefallen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden