DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Besitzer von Staatsanleihen – eine Anlageklasse, die in der Vergangenheit als schwankungsarm und sicher galt – sind mittlerweile gezwungen, das Kreditrisiko sowie das Durationsrisiko ihrer Portfolios abzuwägen und richtig einzuschätzen. Denn mittlerweile kann ein Anleger einem Staat nicht mehr einfach und sicher Geld leihen, ohne zunächst sicherzustellen, dass die Regierung des entsprechenden Landes bereit und auch in der Lage ist, den aufgenommenen Betrag zurückzuzahlen. Und dies hat die Erträge an den Märkten für Staatsanleihen in den letzten drei Jahren stark beeinflusst, wie Sie auch der nachfolgenden Grafik entnehmen können.

Angesichts des Rückgangs der Renditen an den etablierten Anleihenmärkten überrascht es nicht, dass sich Papiere mit langer Duration wie etwa inflationsgebundene britische Staatsanleihen (Gilts) und Staatsanleihen insgesamt sehr erfreulich entwickeln. So hat beispielsweise ein breit gefasstes Barometer für den britischen Markt für inflationsgebundene Papiere seit Ende März 2010 einen Gesamtertrag von 40 Prozent erzielt – obwohl Großbritannien in diesem Jahr sein AAA-Rating entzogen wurde. Überraschender ist hingegen der Umstand, dass der große Käufer am Gilt-Markt – nämlich die Bank of England – bisher keinen Cent für inflationsgebundene britische Staatsanleihen ausgegeben hat. So flossen die 332 Mrd. Pfund Sterling, die im Rahmen der staatlichen Anleihenkäufe investiert worden sind, bisher ausschließlich in Gilts. Allerdings hat sich der 3 Mrd. Pfund schwere Pensionsfonds der Notenbank in inflationsgebundenen britischen Staatsanleihen engagiert. Per Februar 2012 hielt er 95 Prozent seiner Mittel in inflationsgebundenen Gilts und Unternehmensanleihen.

Jene Anleger, die bereit waren, ein gewisses Kreditrisiko einzugehen, wurden an den europäischen Staatsanleihenmärkten dafür auch großzügig belohnt. So haben beispielsweise Besitzer von irischen Anleihen in den letzten drei Jahren einen Ertrag von 25 Prozent erwirtschaftet. Im Vergleich zu wirklich „risikofreien“ europäischen Papieren (d.h. deutschen Bundesanleihen, die im gleichen Zeitraum ein Plus von 19 Prozent vorgelegt haben) ist dies ein wirklich gutes Ergebnis. Abgesehen davon waren die letzten drei Jahre für Besitzer von Anleihen aus den europäischen Peripheriestaaten keine angenehme Zeit. Fragen Sie doch einfach einen Besitzer griechischer Anleihen, der einen 40-prozentigen Verlust erlitten hat. Inhaber zypriotischer Staatsanleihen erging es zumindest etwas besser, denn sie büßten in den vergangenen drei Jahren lediglich 6 Prozent ein. Unglücklicherweise legten inflationsgebundene Staatsanleihen aus Italien – zum Leidwesen jener Investoren, die zum Schutz vor der Inflation in diese Papiere investiert hatten – einen Ertrag von nur 6 Prozent vor. Damit war die Rendite dieser Papiere in den letzten drei Jahren niedriger als die italienische Inflation in diesem Zeitraum in Höhe von 9 Prozent. Die Ursache dafür waren die zuletzt wieder pessimistischeren Einschätzungen der Anleger im Hinblick auf die italienischen Wachstumsaussichten.

Die Goldmedaille in der Disziplin Staatsanleihenerträge über drei Jahre geht aber an die Philippinen, denn dieser Markt legte ein aktienähnliches Plus von 64 Prozent vor. Dabei profitierten philippinische Anleihen insbesondere dank ihrer relativ guten Fundamentaldaten von dem regen Kaufinteresse seitens ausländischer Investoren. Die vergleichsweise hohe Rendite dieser Papiere zog Staatsanleiheninvestoren dabei ebenso an wie das kräftige Wachstum und die niedriger Inflation in diesem Land.

Diese Analyse liefert natürlich keine Hinweise darauf, was in den nächsten drei Jahren wirklich passieren wird. Ich kann mich auch nicht daran erinnern, dass im März 2010 allzu viele Marktteilnehmer prognostiziert hätten, dass sich irische Staatsanleihen besser entwickeln würden als deutsche Bundesanleihen oder dass inflationsgebundene britische Anleihen ihre italienischen Pendants um mehr als 30 Prozent übertreffen würden. Warum also sollten wir uns jetzt also um die Meinung des breiten Marktes sorgen? Ist es nicht herrlich, dass man im Nachhinein immer klüger ist?

Über Ostern hat sich Stefan ein paar Tage frei genommen und ist nach Simbabwe gereist. Wie gewohnt hat er dabei aber auch weiterhin nach wirtschaftlich interessanten Themen Ausschau gehalten.

Als einziges Land, in dem in diesem Jahrtausend eine Hyperinflation zu verzeichnen war, kann man am Beispiel Simbabwes sicherlich einiges lernen. Schätzungen zufolge lag die Inflationsrate auf annualisierter Basis bei etwa 489.000.000.000 Prozent Ende 2008. Daraufhin brach die Wirtschaft zusammen, und die Bevölkerung litt unter Nahrungsmittel- und Benzinknappheit, während gleichzeitig ein wilder Ansturm auf ausländische Währungen losbrach.

In einer Zeit, in welcher die Notenbanken mit geldmarktpolitischen Lockerungsmaßnahmen in nie dagewesenem Ausmaß experimentieren, sind die schmerzlichen Erfahrungen, die Simbabwe machen musste, besonders bedeutsam. Politiker sehen Inflation mitunter als bequemes Werkzeug, um ihre extrem hohe Schuldenlast zu senken. Eine Inflation ist jedoch eine dynamische Kraft, und die Geschichte Simbabwes mahnt uns, dass man vorsichtig sein sollte mit dem, was man sich wünscht…

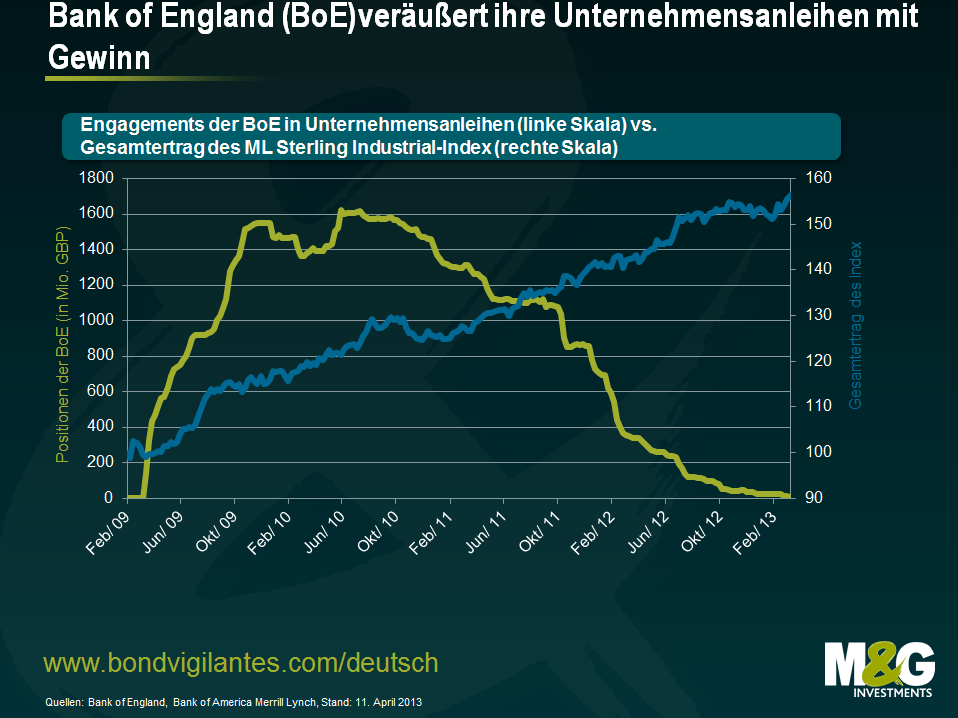

Im Jahr 2009 begann die Bank of England (die so genannte „alte Dame“ aus der Threadneedle Street), in ein Portfolio von Anleihen mit Investmentstatus zu investieren, um britischen Firmen damit eine Finanzierungsmöglichkeit zu bieten und die Liquidität am Markt für Unternehmensanleihen zu erhöhen. Außerdem wollten die Währungshüter dadurch den Kauf von britischen Staatsanleihen (Gilts) im Rahmen ihrer quantitativen Lockerungsmaßnahmen ergänzen. Am vergangenen Freitag hat dieser Investor seine verbliebenen Unternehmensanleihen verkauft.

Was die Profitseite betrifft, so war diese Vorgehensweise äußerst erfolgreich. Neben Angaben zu den allgemeinen Positionsgrößen zeigt die nachfolgende Grafik auch den Gesamtertrag eines aus Unternehmensanleihen von Nicht-Finanzfirmen bestehenden Index während der Phase der Anleihenkäufe und -verkäufe der Notenbank.

Meiner Meinung nach haben die Maßnahmen der Währungshüter dazu beigetragen, den britischen Markt für Unternehmensanleihen zu stabilisieren, weil dadurch die Kaufpreise nach unten begrenzt wurden. Auf diese Weise sanken die Finanzierungskosten der Emittenten, was die Auswirkungen der quantitativen Lockerung noch verstärkt hat. Eine empirische Erhebung und Messung dieser Effekte ist jedoch sehr schwierig, denn auch jene Anleihenmärkte, die von den entsprechenden Zentralbanken nicht auf diese Art und Weise gestützt wurden, haben offensichtlich vergleichbare Erträge vorgelegt. Aus diesem Grund hält die Debatte darüber, wie effektiv diese quantitativen Lockerungsmaßnahmen letztlich wirklich sind, an.

Aber welche Schlussfolgerungen lassen sich daraus ziehen? Meiner Meinung nach zeigt diese Entwicklung zunächst einmal, dass eine staatliche Intervention nur an Märkten funktionieren kann, die ineffizient ausgepreist sind. Dafür sprechen auch die hohen Gewinne, welche die Bank of England durch den Kauf jener Anlageklasse aus dem Privatsektor erzielt hat, die gerade nicht „en vogue“ war. Bei ineffizienten Märkten wie den Sektoren Gesundheitswesen, Rüstung, öffentliche Sicherheit und Infrastruktur kann eine staatliche Intervention deshalb ein vernünftiger erster Schritt sein. Gefährlich wird es allerdings dann, wenn sich eine solche staatliche Intervention gegen einen effizienten Markt richtet. Ökonomisch betrachtet denkt man dabei vermutlich zuallererst an aggressive Handelsbarrieren, die sowohl vom linken als auch vom rechten politischen Lager begrüßt werden würden. Das beste Beispiel für eine solche Entwicklung ist derzeit vermutlich das Experiment der europäischen Währungsunion. Fördert die Gemeinschaftswährung wirklich ein freies Marktumfeld mittels Preistransparenz und niedrigen Transaktionskosten, oder aber beeinträchtigt sie die Effizienz, weil sehr unterschiedliche Volkswirtschaften dadurch einen gemeinsamen Leitzins sowie einen gemeinsamen Wechselkurs haben?

Das Portfolio von Unternehmensanleihen hat sich sowohl für die „alte Dame“ als auch für Großbritannien insgesamt ausgezahlt, weil die Papiere zu günstigen Preisen von Not leidenden Verkäufern erworben worden sind. Unglücklicherweise verfügt dieser Investor aber auch über ein wesentlich größeres Portfolio britischer Staatsanleihen, die offenbar einen hohen Carry sowie ein ansehnliche Mark-to-Market-Bewertung aufweisen. Es ist aber nachwievor schwer, diese unrealisierten Gewinne auch wirklich zu realisieren. Und falls die „alte Dame“ ihre Positionen letztlich veräußern sollte, wird dies wohl dazu führen, dass sich die Märkte gegen sie richten werden.

Das Neuemissionsvolumen am europäischen Markt für Hochzinsanleihen war in diesem Jahr sehr hoch. Ein (nicht-wissenschaftlicher) Indikator dafür ist der wachsende Stapel von Anleihenprospekten auf dem Schreibtisch. So ist dieser Papierberg für 2013 nach lediglich drei Monaten mittlerweile schon ungefähr halb so hoch wie der 2012er-Stapel insgesamt.

Bei den nachfolgenden Daten, die von Morgan Stanley veröffentlicht worden sind, handelt es sich jedoch um etwas aussagekräftigere Kennzahlen. So liegt das Neuemissionsvolumen gerechnet seit Jahresbeginn mit 25,2 Mrd. Euro deutlich über Vorjahresniveau, weil immer mehr Unternehmen die vergleichsweise niedrigen Zinsen sowie das lockere Finanzierungsumfeld an den Kreditmärkten nutzen, um ihre Schuldenobligationen zu refinanzieren und ihre Zinskosten zu senken.

Obwohl dieser Trend der langfristigen Entwicklung des Hochzinsmarktes im Hinblick auf dessen Größe und Diversifikation im Allgemeinen zugute kommt, gibt es im aktuellen Stadium des Zyklus mittlerweile aber auch einige Faktoren, die uns nachdenklich stimmen.

Kurz gesagt handelt es sich dabei um:

Unserer Meinung nach bieten einzelne Neuemissionen zwar immer noch attraktive Anlagechancen. Nichtsdestotrotz haben wir es derzeit mit einem ausgeprägten Verkäufermarkt zu tun. Schließlich sind die Bedingungen für Emittenten von Anleihen vermutlich günstiger als für Anleiheninvestoren. Wenn man also nach Neuemissionen Ausschau hält, sollte man ein gesundes Maß an Vorsicht walten lassen – denn die Haftung ist ja ausgeschlossen.

*Endfälligkeitsrendite des Bank of America Merrill Lynch Euro High Yield-Index per 02.04.2013.

In den letzten Jahren hat die Kapazitätsauslastung als Frühindikator für die Entwicklung der Inflation und damit auch der Zinsen zunehmend an Bedeutung verloren. Schließlich haben die enormen Überschusskapazitäten, die in den Jahren 2009 und 2010 in den etablierten Industrienationen zu beobachten waren, auch nicht zu jener ausgeprägten Deflation geführt, die viele eigentlich erwartet hatten. Stattdessen richten die meisten Volkswirte und Investoren ihr Augenmerk mittlerweile erwartungsvoll auf die Zahlen zum US-Arbeitsmarkt, da die US-Notenbank ihre Zinspolitik zuletzt ja an einen Schwellenwert bei der Arbeitslosenquote von 6,5 Prozent gekoppelt hat. Ist es also an der Zeit, den Faktor Kapazitätsauslastung ein für allemal in der wirtschaftshistorischen Versenkung verschwinden zu lassen? Vielleicht wäre dies etwas voreilig, denn die Kapazitätsauslastung zu ignorieren, birgt durchaus auch Risiken.

Jeden Monat veröffentlicht die US-Notenbank für das produzierende Gewerbe, den Bergbausektor sowie das Segment Versorger eine prozentuale Kapazitätsauslastungsrate. Dabei wird letztlich die tatsächliche Produktionsleistung durch die vorhandenen Kapazitäten (die für die maximale Produktionsleistung ausgelegt sind) dividiert. In der Regel basieren die Zahlen zu den vorhandenen Kapazitäten auf physischen Produktionsdaten aus staatlichen und branchenspezifischen Quellen oder aber – falls keine konkreten Produktionszahlen vorliegen – auf den entsprechenden Angaben in der vierteljährlichen Umfrage zu den Produktionskapazitäten der staatlichen Statistikbehörde. Die Verwendung des Faktors Kapazitätsauslastung als Frühindikator für die inflationäre Entwicklung beruht auf folgender Grundannahme: In Phasen einer boomenden Wirtschaft nähert sich die Produktionsleistung der Fabriken tendenziell einer maximalen Kapazitätsauslastung an. Dadurch gerät das güterproduzierende Kapital zunehmend unter Druck. Dann können eine überschüssige Nachfrage und ein knappes Angebot im Falle eines Ausfalls von überlasteten Produktionsanlagen dazu führen, dass Produkte knapp werden, wodurch wiederum die Preise und der Inflationsdruck nach oben getrieben werden. Eine ausführlichere Erläuterung dieses Phänomens finden Sie in Kapitel 4 des Buches „The Trader’s Guide to Key Economic Indicators“ von Richard Yamarone aus dem Jahr 2012.

Vor dem Ausbruch der Finanzkrise Ende der 2000er Jahre schien die US-Notenbank dieser Argumentation zu folgen. Wie die erste Grafik zeigt, erfolgten starke Anhebungen des Leitzinses (wie beispielsweise im Januar 1994 und im Juli 2005), die durch die weiß gepunkteten Linien dargestellt werden, nach Phasen einer steigenden Kapazitätsauslastung. Seit 2008 existiert dieser Zusammenhang aber offensichtlich nicht mehr. Denn obwohl die Kapazitätsauslastung von 66,9 Prozent aus dem Juni 2009 bis Februar 2013 um mehr als 11 Prozentpunkte auf 78,3 Prozent zugelegt hat, wurde der US-Leitzins bei fast 0 Prozent belassen. An dieser Stelle könnte man anführen, dass die absolute Kapazitätsauslastung trotz des beträchtlichen Anstiegs (in Form eines Abbaus von Überschusskapazitäten) der letzten Jahre immer noch unter der psychologisch wichtigen Marke von 80 Prozent liegt. So war die Kapazitätsauslastung vor der Zinserhöhung aus dem Jahr 1994 und dem darauf folgenden „Tod des Anleihenmarktes“ mit 82,4 Prozent (aus dem Januar 1994) wesentlich höher als momentan. Ich halte dieses Argument allerdings für nicht wirklich überzeugend, weil der letzte ausgeprägte Zinsanhebungszyklus der Fed bei einer Kapazitätsauslastung von lediglich 77,9 Prozent (aus dem Juli 2004) einsetzte – einem Niveau, das 0,4 Prozent unter dem aktuellen Auslastungsgrad liegt.

Ein weiterer Aspekt, den man in diesem Zusammenhang berücksichtigen sollte, ist die Beziehung zwischen der Kapazitätsauslastung und den Investitionsausgaben der Unternehmen. Es könnte ja durchaus sein, dass die US-Firmen ihre Investitionspläne einfach zurückgefahren und beschlossen haben, ihre Produktionsstätten und -anlagen erst nach der Finanzkrise zu erneuern, weil sie ihre finanziellen Sicherheitspolster nicht antasten wollten. In diesem Fall wäre eine steigende Kapazitätsauslastung lediglich ein daraus resultierender Nebeneffekt und kein wirklicher Indikator für eine Konjunkturerholung oder einen Inflationsdruck. Die zweite Grafik zeigt sowohl die Kapazitätsauslastung als auch die vierteljährlichen Veränderungen bei den Anlageinvestitionen (exkl. Immobilien) ab 2009. Angesichts einer steigenden Kapazitätsauslastung stiegen die Investitionsausgaben bereits im Jahr 2009 zusehends an, bevor sie im I. Quartal 2010 dann sogar ins Plus drehten. In den darauf folgenden drei Jahren haben die Unternehmen ihre Investitionen in 10 von 12 Quartalen gesteigert. Auf Quartalsbasis leicht negative Veränderungen waren mit -1,3 Prozent und -1,8 Prozent lediglich im I. Quartal 2011 sowie im III. Quartal 2012 zu verzeichnen. Wir möchten zudem darauf hinweisen, dass der Rückgang der Investitionsausgaben zwischen dem III. Quartal 2011 und dem III. Quartal 2012, der in einem Bericht des Wall Street Journal aus dem November 2012 thematisiert wurde, mit dem Anstieg von 8,4 Prozent im IV. Quartal 2012 ein jähes Ende fand. Unter Berücksichtigung der Investitionsausgaben kann der jüngste Anstieg der Kapazitätsauslastung also keinesfalls durch rückläufige Unternehmensinvestitionen hervorgerufen worden sein. Aus diesem Grund sehe ich in diesem Anstieg der Kapazitätsauslastung tatsächlich ein deutliches Signal für eine anhaltende US-Konjunkturerholung.

Obwohl sich die US-Notenbank derzeit offenbar ausschließlich auf die Arbeitslosenquote fokussiert, lohnt es sich meiner Meinung nach, die Entwicklung der Kapazitätsauslastung im Auge zu behalten. Denn falls die Kapazitätsauslastung weiter ansteigen sollte und auch noch durch ein Wachstum der Investitionsausgaben seitens der Unternehmen gestützt würde, hätte dies vermutlich einen Inflationsdruck zur Folge, vor dem die Fed dann nicht mehr auf ewig die Augen verschließen könnte.

Gastautor: Tolani Benson (Analyst für Finanz- und Staatsanleihen im M&G-Team für die Kreditanalyse)

Ungarn hat eine beträchtliche Summe an ausstehenden Zahlungsverpflichtungen. Nach Schätzungen des IWF beliefen sich diese per Ende letzten Jahres auf rund 75 Mrd. Euro, was 74 Prozent des BIP entspricht. Gleichzeitig sind die Märkte für in lokaler Währung denominierte ungarische Anleihen recht stark in den Schwellenländerindizes vertreten und repräsentieren beispielsweise auch nicht unerhebliche 4,6 Prozent des gängigen JP Morgan GBI-EM Global Diversified-Index. Deshalb würden ein Wertverlust ungarischer Staatsanleihen und/oder eine Abwertung des ungarischen Forint zwangsläufig auch zu einer negativen Entwicklung des Index führen.

Sie sind nicht an den Schwellenländermärkten investiert? Nun, ein Großteil der ungarischen Staatsanleihen befindet sich im Besitz ungarischer Banken, die wiederum zu westeuropäischen Bankenkonzernen gehören, die Ihnen vielleicht eher vertraut sind. So entsprachen die Engagements der drei größten, in ausländischem Bankenbesitz befindlichen ungarischen Bankinstitute in Form ungarischer Staatsanleihen zum Jahresende 2011 (die Zahlen für 2012 liegen seitens der ungarischen Banken bisher noch nicht vor) zwischen 10 und 25 Prozent des materiellen Eigenkapitals ihrer jeweiligen Muttergesellschaften. Und seit 2008 waren die drei großen Mutterkonzerne dieser Banken ausnahmslos gezwungen, von ihren jeweiligen Regierungen Finanzhilfen in Anspruch zu nehmen. Eine Abschreibung ihrer Positionen in ungarischen Staatsanleihen wäre wohl für keine dieser Banken lediglich eine Lappalie. Darüber hinaus setzt man anstelle staatlicher Finanzspritzen bei der Rekapitalisierung von Banken in der Eurozone mittlerweile zunehmend darauf, Inhaber unbesicherter vorrangiger und nachrangiger Anleihen oder nicht garantierter Spareinlagen in die Pflicht zu nehmen, wie dies auch bei dem Debakel in Zypern diese Woche zu beobachten war.

Was also passiert gerade in Ungarn? Die ungarische Währung, der Forint, gilt seit jeher als Euro-Pendant mit einem hohen Beta (siehe Grafik). Allerdings hat sich diese Währung seit Mitte Oktober stark unterdurchschnittlich entwickelt und gegenüber dem Euro um 10 Prozent abgewertet. Am Freitag sank der Forint dann schließlich auf ein 52-Wochentief, nachdem S&P seinen Ausblick für Ungarn auf „negativ“ gesenkt hatte (derzeit wird dieses Land von der Agentur noch mit BB geratet).

An dieser Stelle könnte man anführen, dass eine abwertende Währung für einen hoch verschuldeten Staat, der zudem noch unter einer stagnierenden Konjunktur leidet, ein positiver Faktor sein sollte. Schließlich wird Ungarn dadurch wettbewerbsfähiger, die Wirtschaftsaktivitäten ziehen an, die Staatseinnahmen steigen und das Haushaltsdefizit sinkt ebenso wie die Staatsverschuldung – toll!

Wenn die Dinge nur so einfach wären. Vielmehr stellt die Schwäche des Forint Ungarn vor ein ernstes Problem. Denn die gesamte Wirtschaft des Landes – der Staat, seine Bürger sowie die Unternehmen – hat in hohem Maße Kredite in Fredmwährung aufgenommen. Je deutlicher der Forint also abwertet, desto teurer wird es sowohl für die öffentliche Hand als auch für den Privatsektor, Verbindlichkeiten zu bedienen. Außerdem befindet sich fast die Hälfte aller in lokaler Währung denominierten Staatsanleihen in den Händen ausländischer Investoren (siehe Grafik). Deshalb sind diese Papiere für Abwertungen beim Forint äußerst anfällig. Falls sich die ausländischen Anleger wirklich aus diesem Markt zurückziehen sollten, würden die Finanzierungskosten Ungarns deutlich ansteigen und damit eine Refinanzierung sehr erschweren. Nach Einschätzung der EZB beläuft sich die Bruttoauslandsverschuldung Ungarns (d.h. die Verbindlichkeiten gegenüber ausländischen Gläubigern einschließlich lokaler Anleihen, die sich im Besitz ausländischer Investoren befinden) momentan auf fast 130 Prozent des BIP. In ihren Ausführungen „Growth in a time of debt“ (Wachstum in Schuldenzeiten) kamen die Volkswirte Reinhart und Rogoff zu dem Ergebnis, dass das Wirtschaftswachstum eines Landes stark in Mitleidenschaft gezogen wird, sobald die externe Verschuldung mehr als 60 Prozent des BIP entspricht. Bei einer externen Verschuldung von über 90 Prozent des BIP halbiert sich die Wachstumsrate sogar. Zusammen mit Miguel Stevanso stellten sie in ihrer Studie „Debt intolerance“ (Schuldenintoleranz) aus dem Jahr 2003 fest, dass die Wahrscheinlichkeit für einen Zahlungsverzug oder eine Nichtbedienung von Schwellenländer-Staatsanleihen dann deutlich steigt, wenn das Verhältnis externe Verschuldung/Bruttosozialprodukt bei über 30 bis 35 Prozent liegt. Da Ungarn diese Grenzwerte aber bereits deutlich überschritten hat, sollten inzwischen also sämtliche Alarmglocken schrillen.

Obwohl die Handelsbilanz Ungarns von der Schwäche des Forint profitiert, reicht dies allein aber nicht aus. Denn obwohl das Land im Jahr 2012 einen Handelsüberschuss von 6,8 Mrd. Euro vorgelegt hat, schrumpfte das BIP gleichzeitig um 1,5 Prozent. Darüber hinaus ist die Arbeitslosigkeit hoch und steigt sogar noch weiter an. So kletterte die Arbeitslosenquote im Januar dieses Jahres auf 11,2 Prozent. Außerdem sind ungarische Unternehmen durch die Kreditkrise in Mitleidenschaft gezogen worden. Diese Entwicklung war den staatlichen Maßnahmen zur Reduzierung in ausländischen Währungen denominierter Verbindlichkeiten der Bürger geschuldet, im Rahmen derer in großem Stil private Kredite abgeschrieben wurden. Diese Maßnahmen führten bei den Banken dann zu Verlusten und beeinträchtigten gleichzeitig die Fähigkeit der Institute, Kredite zu vergeben. Und darin liegt auch der Ursprung der meisten Probleme Ungarns: in der Politik der Regierung.

Seit ihrer Machtübernahme im Jahr 2010 hat die amtierende Regierung bereits für jede Menge Kontroversen gesorgt und eine Vielzahl kontraproduktiver politischer Entscheidungen getroffen. Außerdem wurde die ungarische Verfassung in dieser Zeit bereits unzählige Male geändert. Diese Maßnahmen treiben den Investoren Sorgenfalten auf die Stirn, so dass der Forint zuletzt abwertete. Gleichzeitig ist das Unternehmensumfeld in Ungarn immer noch viel zu instabil, um ausländische Investitionen anzuziehen, die für ein Wachstum aber von entscheidender Bedeutung sind. Die Gründe dafür sind immer neue aufsichtsrechtliche Änderungen, die steuerliche Belastung der Schwerindustrie sowie der Umstand, dass Privatunternehmen verstaatlicht werden könnten. Darüber hinaus hat die ungarische Regierung zuletzt auch eine fragwürdige Wirtschaftspolitik betrieben, die weniger auf wirklich strukturelle Reformen setzt, sondern eher auf einmalige Faktoren, wie die äußerst umstrittene Eingliederung der privaten Altersvorsorge der Bürger in die Staatsbilanz, abzielt. Auch das Verhalten, das die ungarische Regierung gegenüber dem IWF gezeigt hat, seit sie im Jahr 2011 einen Antrag auf Hilfskredite gestellt hatte, kann nur als widerspenstig bezeichnet werden, zumal diverse staatliche Ressorts jeglichen Hilfsbedarf abgestritten haben. Darüber hinaus wurde in den lokalen Medien eine staatlich initiierte Hetzkampagne gegen den IWF veröffentlicht, in welcher der IWF als eine Bedrohung für die Souveränität des Landes dargestellt wurde. Deshalb überrascht es auch nicht, dass eine Einigung mit dem IWF zurzeit offenbar kaum möglich ist.

Noch beunruhigender als ihre Wirtschaftspolitik sind allerdings die Veränderungen, welche die Regierung bei zentralen staatlichen Institutionen vorgenommen hat. So wurde die Unabhängigkeit der Notenbank unterwandert, indem der Regierung die Kontrolle über die Ernennung und die Entlassung ihrer Mitglieder übertragen wurde. Außerdem wurde der ehemalige ungarische Wirtschaftsminister zum Notenbankchef ernannt und löste damit den bisherigen, einer konservativen Geldmarktpolitik verpflichteten Chef-Währungshüter András Simor ab. Dieser hatte sich gegen jegliche Bestrebungen der Regierung, die Geldmarktpolitik zu beeinflussen, konsequent zur Wehr gesetzt. Den größten Anlass zur Sorge gibt allerdings der Umstand, dass man das Verfassungsgericht seiner wichtigsten Funktion beraubt hat. So können die Verfassungsrichter im Grunde genommen verfassungswidrige Gesetze inzwischen nicht mehr aufheben und sind damit wohl nur noch für verfahrensrechtliche Fragen zuständig. Außerdem können frühere Entscheidungen des Verfassungsgerichts mittlerweile ebenfalls außer Kraft gesetzt werden. Damit kann die Regierung nun praktisch alle Entscheidungen, die das Verfassungsgericht in der Vergangenheit zum Schutz der ungarischen Bevölkerung getroffen hat, aufheben.

Als Mitglied der EU sind die Maßnahmen der ungarischen Regierung zwar nicht unbemerkt geblieben, wurden bisher allerdings nicht wirklich sanktioniert. Ungarn erinnert an einen ungezogenen Schüler, der jeden Tag ins Büro des Direktors – in diesem Fall der Europäischen Kommission – zitiert wird. Allerdings handelt es sich hierbei nicht um dumme Lausbubenstreiche, sondern um ein wirklich besorgniserregendes Verhalten. Sollte der allmähliche Niedergang des Forint nämlich anhalten, wird es die ungarische Bevölkerung sein, die unter einer stagnierenden Konjunktur, einer Kreditkrise sowie dem schrittweisen Entzug ihrer Grundrechte leiden wird. Darüber hinaus werden die Ungarn um eine lange andauernde Phase einschneidender Sparmaßnahmen vermutlich nicht herumkommen, wenn die Regierung das Land nach Jahren schwerwiegender politischer Fehler irgendwann vor die Wand gefahren hat und der IWF letztlich doch zur Hilfe eilen muss. Falls solche Hilfsmaßnahmen seitens des IWF aber auch eine Restrukturierung der Staatsschulden vorsehen sollten, müssen sich aber auch die Inhaber von Schwellenländeranleihen sowie die Gläubiger einiger großer westeuropäischer Banken möglicherweise auf schmerzhafte Erfahrungen gefasst machen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.