Die „alte Dame“ veräußert ihre Anleihen

Im Jahr 2009 begann die Bank of England (die so genannte „alte Dame“ aus der Threadneedle Street), in ein Portfolio von Anleihen mit Investmentstatus zu investieren, um britischen Firmen damit eine Finanzierungsmöglichkeit zu bieten und die Liquidität am Markt für Unternehmensanleihen zu erhöhen. Außerdem wollten die Währungshüter dadurch den Kauf von britischen Staatsanleihen (Gilts) im Rahmen ihrer quantitativen Lockerungsmaßnahmen ergänzen. Am vergangenen Freitag hat dieser Investor seine verbliebenen Unternehmensanleihen verkauft.

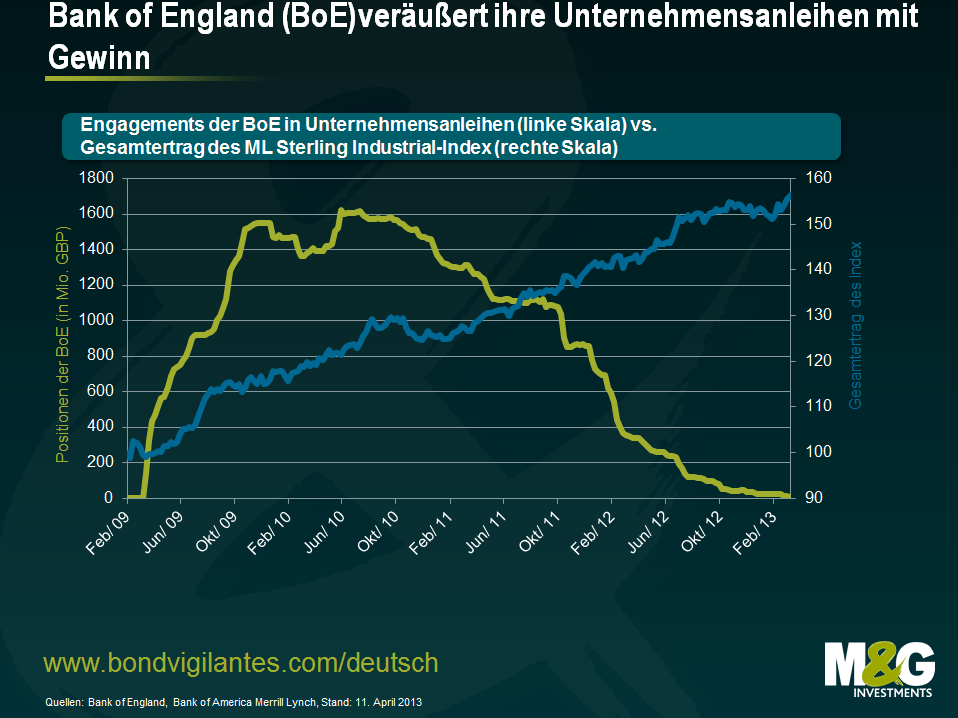

Was die Profitseite betrifft, so war diese Vorgehensweise äußerst erfolgreich. Neben Angaben zu den allgemeinen Positionsgrößen zeigt die nachfolgende Grafik auch den Gesamtertrag eines aus Unternehmensanleihen von Nicht-Finanzfirmen bestehenden Index während der Phase der Anleihenkäufe und -verkäufe der Notenbank.

Meiner Meinung nach haben die Maßnahmen der Währungshüter dazu beigetragen, den britischen Markt für Unternehmensanleihen zu stabilisieren, weil dadurch die Kaufpreise nach unten begrenzt wurden. Auf diese Weise sanken die Finanzierungskosten der Emittenten, was die Auswirkungen der quantitativen Lockerung noch verstärkt hat. Eine empirische Erhebung und Messung dieser Effekte ist jedoch sehr schwierig, denn auch jene Anleihenmärkte, die von den entsprechenden Zentralbanken nicht auf diese Art und Weise gestützt wurden, haben offensichtlich vergleichbare Erträge vorgelegt. Aus diesem Grund hält die Debatte darüber, wie effektiv diese quantitativen Lockerungsmaßnahmen letztlich wirklich sind, an.

Aber welche Schlussfolgerungen lassen sich daraus ziehen? Meiner Meinung nach zeigt diese Entwicklung zunächst einmal, dass eine staatliche Intervention nur an Märkten funktionieren kann, die ineffizient ausgepreist sind. Dafür sprechen auch die hohen Gewinne, welche die Bank of England durch den Kauf jener Anlageklasse aus dem Privatsektor erzielt hat, die gerade nicht „en vogue“ war. Bei ineffizienten Märkten wie den Sektoren Gesundheitswesen, Rüstung, öffentliche Sicherheit und Infrastruktur kann eine staatliche Intervention deshalb ein vernünftiger erster Schritt sein. Gefährlich wird es allerdings dann, wenn sich eine solche staatliche Intervention gegen einen effizienten Markt richtet. Ökonomisch betrachtet denkt man dabei vermutlich zuallererst an aggressive Handelsbarrieren, die sowohl vom linken als auch vom rechten politischen Lager begrüßt werden würden. Das beste Beispiel für eine solche Entwicklung ist derzeit vermutlich das Experiment der europäischen Währungsunion. Fördert die Gemeinschaftswährung wirklich ein freies Marktumfeld mittels Preistransparenz und niedrigen Transaktionskosten, oder aber beeinträchtigt sie die Effizienz, weil sehr unterschiedliche Volkswirtschaften dadurch einen gemeinsamen Leitzins sowie einen gemeinsamen Wechselkurs haben?

Das Portfolio von Unternehmensanleihen hat sich sowohl für die „alte Dame“ als auch für Großbritannien insgesamt ausgezahlt, weil die Papiere zu günstigen Preisen von Not leidenden Verkäufern erworben worden sind. Unglücklicherweise verfügt dieser Investor aber auch über ein wesentlich größeres Portfolio britischer Staatsanleihen, die offenbar einen hohen Carry sowie ein ansehnliche Mark-to-Market-Bewertung aufweisen. Es ist aber nachwievor schwer, diese unrealisierten Gewinne auch wirklich zu realisieren. Und falls die „alte Dame“ ihre Positionen letztlich veräußern sollte, wird dies wohl dazu führen, dass sich die Märkte gegen sie richten werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden