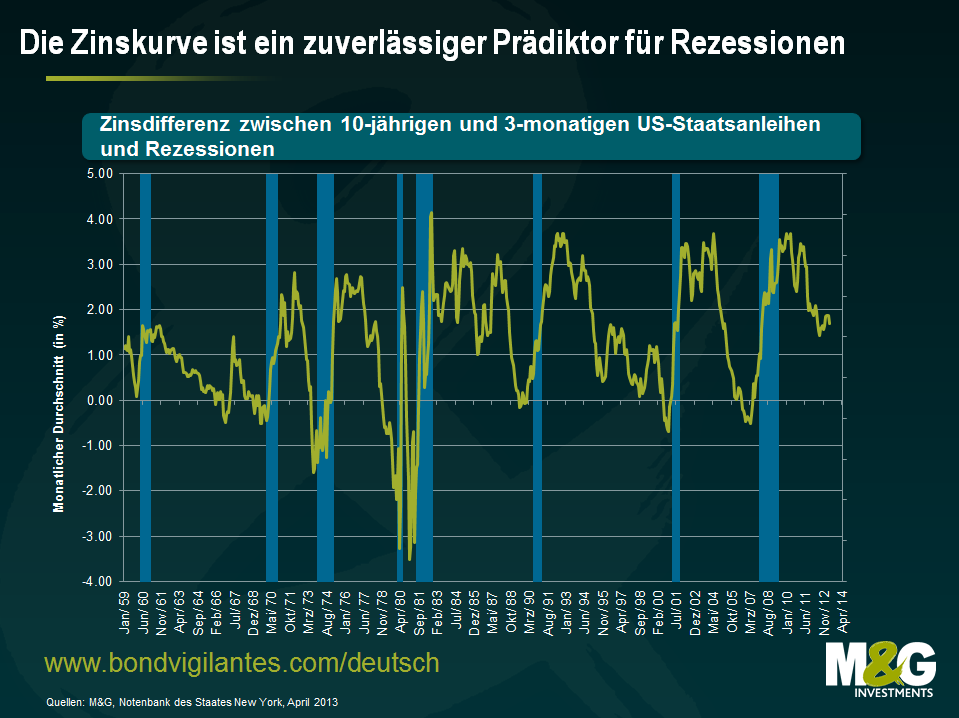

Im Nachhinein ist man immer klüger: Ein Blick auf die Erträge von Staatsanleihen in den letzten drei Jahren

Besitzer von Staatsanleihen – eine Anlageklasse, die in der Vergangenheit als schwankungsarm und sicher galt – sind mittlerweile gezwungen, das Kreditrisiko sowie das Durationsrisiko ihrer Portfolios abzuwägen und richtig einzuschätzen. Denn mittlerweile kann ein Anleger einem Staat nicht mehr einfach und sicher Geld leihen, ohne zunächst sicherzustellen, dass die Regierung des entsprechenden Landes bereit und auch in der Lage ist, den aufgenommenen Betrag zurückzuzahlen. Und dies hat die Erträge an den Märkten für Staatsanleihen in den letzten drei Jahren stark beeinflusst, wie Sie auch der nachfolgenden Grafik entnehmen können.

Angesichts des Rückgangs der Renditen an den etablierten Anleihenmärkten überrascht es nicht, dass sich Papiere mit langer Duration wie etwa inflationsgebundene britische Staatsanleihen (Gilts) und Staatsanleihen insgesamt sehr erfreulich entwickeln. So hat beispielsweise ein breit gefasstes Barometer für den britischen Markt für inflationsgebundene Papiere seit Ende März 2010 einen Gesamtertrag von 40 Prozent erzielt – obwohl Großbritannien in diesem Jahr sein AAA-Rating entzogen wurde. Überraschender ist hingegen der Umstand, dass der große Käufer am Gilt-Markt – nämlich die Bank of England – bisher keinen Cent für inflationsgebundene britische Staatsanleihen ausgegeben hat. So flossen die 332 Mrd. Pfund Sterling, die im Rahmen der staatlichen Anleihenkäufe investiert worden sind, bisher ausschließlich in Gilts. Allerdings hat sich der 3 Mrd. Pfund schwere Pensionsfonds der Notenbank in inflationsgebundenen britischen Staatsanleihen engagiert. Per Februar 2012 hielt er 95 Prozent seiner Mittel in inflationsgebundenen Gilts und Unternehmensanleihen.

Jene Anleger, die bereit waren, ein gewisses Kreditrisiko einzugehen, wurden an den europäischen Staatsanleihenmärkten dafür auch großzügig belohnt. So haben beispielsweise Besitzer von irischen Anleihen in den letzten drei Jahren einen Ertrag von 25 Prozent erwirtschaftet. Im Vergleich zu wirklich „risikofreien“ europäischen Papieren (d.h. deutschen Bundesanleihen, die im gleichen Zeitraum ein Plus von 19 Prozent vorgelegt haben) ist dies ein wirklich gutes Ergebnis. Abgesehen davon waren die letzten drei Jahre für Besitzer von Anleihen aus den europäischen Peripheriestaaten keine angenehme Zeit. Fragen Sie doch einfach einen Besitzer griechischer Anleihen, der einen 40-prozentigen Verlust erlitten hat. Inhaber zypriotischer Staatsanleihen erging es zumindest etwas besser, denn sie büßten in den vergangenen drei Jahren lediglich 6 Prozent ein. Unglücklicherweise legten inflationsgebundene Staatsanleihen aus Italien – zum Leidwesen jener Investoren, die zum Schutz vor der Inflation in diese Papiere investiert hatten – einen Ertrag von nur 6 Prozent vor. Damit war die Rendite dieser Papiere in den letzten drei Jahren niedriger als die italienische Inflation in diesem Zeitraum in Höhe von 9 Prozent. Die Ursache dafür waren die zuletzt wieder pessimistischeren Einschätzungen der Anleger im Hinblick auf die italienischen Wachstumsaussichten.

Die Goldmedaille in der Disziplin Staatsanleihenerträge über drei Jahre geht aber an die Philippinen, denn dieser Markt legte ein aktienähnliches Plus von 64 Prozent vor. Dabei profitierten philippinische Anleihen insbesondere dank ihrer relativ guten Fundamentaldaten von dem regen Kaufinteresse seitens ausländischer Investoren. Die vergleichsweise hohe Rendite dieser Papiere zog Staatsanleiheninvestoren dabei ebenso an wie das kräftige Wachstum und die niedriger Inflation in diesem Land.

Diese Analyse liefert natürlich keine Hinweise darauf, was in den nächsten drei Jahren wirklich passieren wird. Ich kann mich auch nicht daran erinnern, dass im März 2010 allzu viele Marktteilnehmer prognostiziert hätten, dass sich irische Staatsanleihen besser entwickeln würden als deutsche Bundesanleihen oder dass inflationsgebundene britische Anleihen ihre italienischen Pendants um mehr als 30 Prozent übertreffen würden. Warum also sollten wir uns jetzt also um die Meinung des breiten Marktes sorgen? Ist es nicht herrlich, dass man im Nachhinein immer klüger ist?

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden