Fonds für Schwellenländeranleihen erlitten Rekordabflüsse auf Tagesbasis – ist es schon das groβe Beben oder lediglich ein erster Vorgeschmack?

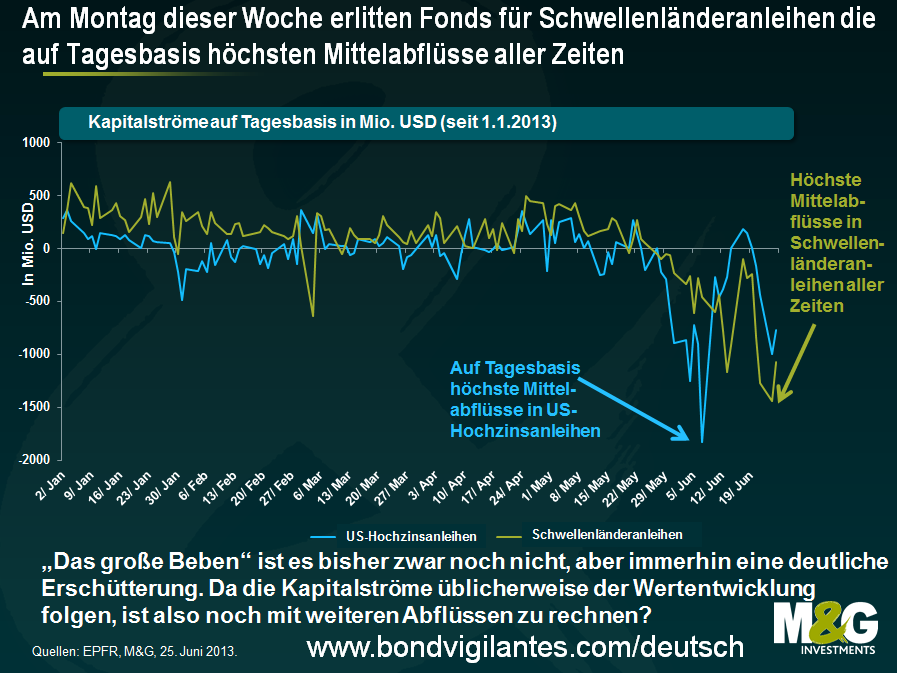

Am vergangenen Freitag verzeichneten Fonds für Schwellenländeranleihen auf Tagesbasis Mittelabflüsse in Höhe von 1,27 Mrd. US-Dollar. Dies entsprach den Rekord-Summen, die während der düsteren Tage des September 2011 zu beobachten waren. Seinerzeit balancierten insbesondere die europäischen Peripheriestaaten sowie die Europäische Zentralbank (EZB) regelmäßig extrem nahe am Abgrund. Am Montag dieser Woche erlitt dieses Marktsegment dann sogar noch höhere Mittelabflüsse von 1,44 Mrd. US-Dollar. Dass am Montag ein neuer Tagesrekord aufgestellt wurde, war jedoch keine wirklich große Überraschung. Die Märkte waren diesmal sogar für heutige Verhältnisse unerbittlich, so dass einige türkische Bankenanleihen zwischenzeitlich um bis zu 10 Prozent nachgaben. Am Dienstag ließen die Mittelabflüsse dann aber wieder etwas nach und betrugen (auf Basis der aktuellsten Daten) 1,07 Mrd. US-Dollar. Trotzdem haben Fonds für Schwellenländeranleihen damit innerhalb von nur drei Handelstagen ein Anlagevermögen von 3,78 Mrd. US-Dollar verloren.

In der nachfolgenden EPFR-Grafik werden die Kapitalströme bei US-Hochzins- und Schwellenländeranleihen seit Jahresbeginn dargestellt. Wir möchten darauf hinweisen, dass diese Daten ausschließlich die Mittelzu- und -abflüsse bei Investmentfonds berücksichtigen und deshalb auch keine Kapitalströme von Versicherungsgesellschaften, Notenbanken etc. Einschlieβen. Obwohl diese Zahlen also lediglich 10 Prozent des Gesamtmarktes repräsentieren, erhalten Sie dadurch aber wenigstens einen Eindruck, wie schlimm die Lage derzeit ist. Bitte beachten Sie außerdem, dass die Anlageklasse Schwellenländeranleihen aufgrund des zuletzt enorm hohen Emissionsvolumens inzwischen wesentlich größer ist als noch vor zwei Jahren. Deshalb waren am Montag in absoluten Zahlen zwar Rekord-Mittelabflüsse zu verzeichnen, gemessen an der Marktgröße war es jedoch der viertgrößte Mittelabfluss.

Diejenigen, die für Schwellenländeranleihen eher zurückhaltend gestimmt sind, sehen die Sache anders. Denn vor allem im Vergleich zu den beträchtlichen Mittelzuflüssen, die Schwellenländeranleihen in den letzten vier Jahren angezogen haben, waren die jüngsten Mittelabflüsse eigentlich gar nicht so hoch. Vor diesem Hintergrund sind die aktuellen Verluste jedoch ungewöhnlich groβ. Eine unbeabsichtigte Folge der wesentlich strengeren Bankenregulierung sowie des Schuldenabbaus auf Bilanzebene besteht nämlich darin, dass die Market Maker inzwischen nicht mehr als „Risiko-Puffer“ agieren können. Aus diesem Grund lösen an den Märkten für Schwellenländeranleihen bereits vergleichsweise geringfügige Veränderungen bei den Mittelzu- und -abflüssen wesentlich ausgeprägtere Preisschwankungen aus. Falls sich die Kapitalströme weiter in diesem Tempo verschlechtern sollten, hätte dies für das Segment Schwellenländeranleihen also vermutlich verheerende Auswirkungen.

Handelt es sich bei diesen Mittelabflüssen lediglich um eine temporäre Erschütterung, oder ist dies wirklich „das große Beben“? Um diese Frage zu beantworten, muss man zunächst einmal verstehen, wodurch diese heftige Verkaufswelle überhaupt ausgelöst worden ist. Vor etwa einem Jahr habe ich versucht zu erklären, weshalb die Gründe, auf deren Grundlage die meisten Investoren offenbar Schwellenländeranleihen erwerben (also ein kräftiges Wachstum, vielversprechende demografische Trends, eine geringe Staatsverschuldung sowie der Umstand, dass diese Anlageklasse in den Portfolios vieler Anleger immer noch unterrepräsentiert ist) im Großen und Ganzen eigentlich irrelevant sind. Mitte der 1990er Jahre erfreuten sich auch Thailand und Malaysia einer hervorragenden demografischen Entwicklung, die asiatische Finanzkrise konnte dadurch aber auch nicht verhindert werden. Ebenso war die Staatsverschuldung Irlands und Spaniens vor 2008 sehr niedrig. Wirklich geholfen hat das aber keinem dieser beiden Staaten. Vielmehr werden die Erträge von Schwellenländeranleihen in erster Linie durch die Renditen von US-Staatsanleihen, die Tendenz des US-Dollar sowie das globale Kaufinteresse an Risikopapieren beeinflusst. Inwieweit einzelne dieser Faktoren dabei jeweils zum Tragen kommen, hängt davon ab, ob man in lokalen Währungen denominierte oder aber externe Schwellenländer-Staats- und -Unternehmensanleihen betrachtet (siehe auch Schwellenländeranleihen sind zwar „cool“ – aber hinter den Marketing-Mythen verbergen sich durchaus Überraschungen).

Die jüngste Verkaufswelle bei Schwellenländeranleihen scheint diese Einschätzung der für die Erträge von Schwellenländeranleihen wirklich relevanten Triebfedern zu bestätigen. So machen viele Marktkommentatoren die Äußerungen von Ben Bernanke zur Abkehr von seiner quantitativen Lockerungsstrategie für den jüngsten Abwärtstrend von Schwellenländeranleihen verantwortlich – ein Umstand, der zweifellos zumindest dazu beigetragen hat. Denn in der Folge sind die Renditen von US-Staatsanleihen nach oben geklettert, während der US-Dollar kräftig aufgewertet hat. Gleichzeitig verloren die meisten Schwellenländerwährungen an Boden. Wie wir aber bereits im Januar erläutert hatten, war eine solche Entwicklung von uns schon erwartet worden, so dass wir uns bereits im Vorfeld entsprechend positioniert hatten (siehe auch Warum wir den US-Dollar so mögen und uns um die Schwellenländerwährungen Sorgen machen).

Mit der Annahme, dass die aktuelle Verkaufswelle bei Schwellenländeranleihen ausschließlich auf die Äußerungen von Fed-Vertretern zurückzuführen ist, würde ich mich mit dem aktuellen Bewertungsniveau von Schwellenländeranleihen wirklich deutlich wohler fühlen. Denn die Renditen von Schwellenländeranleihen sind zuletzt wesentlich rasanter angestiegen als die US-Staatsanleihenrenditen, während die Schwellenländerwährungen im Allgemeinen massiv abgewertet haben. Dementsprechend sind Schwellenländeranleihen mittlerweile also augenscheinlich wieder attraktiver bewertet als noch vor zwei Monaten. Im Januar betrugen die Renditen 10-jähriger US-Staatsanleihen noch 1,8 Prozent und schienen unserer Auffassung nach reif für eine Korrektur. Inzwischen liegen die Renditen allerdings bei über 2,5 Prozent, und daran hat zwar auch die solide, aber nach wie vor unspektakuläre US-Konjunkturerholung nicht viel geändert. Gleichzeitig sind auch die US-Inflationserwartungen deutlich zurückgegangen. So ist beispielsweise die 5-jähige US-Breakeven-Inflation (US 5 year 5 year Breakeven Inflation rate) von vormals 3 Prozent auf nunmehr 2,4 Prozent gesunken. Bereits zu Beginn dieses Monats ist Jim Leaviss in seinem Blog-Bericht über seine Research-Reise auf die aktuelle Lage der US-Wirtschaft eingegangen (siehe auch Während der Markt gespannt darauf wartet, dass die Arbeitslosenquote auf unter 6,5 Prozent sinkt, richtet sich die Aufmerksamkeit der US-Notenbank eher auf die sinkende Inflation).

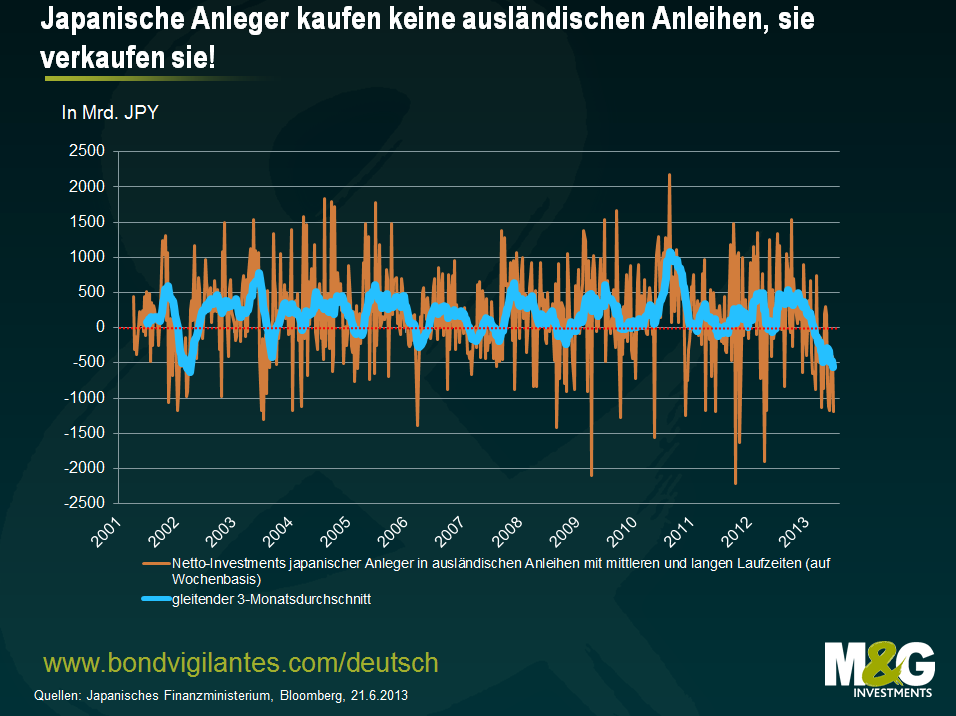

Es ist jedoch äußerst unwahrscheinlich, dass die aktuelle Entwicklung an den Märkten für Schwellenländeranleihen ausschließlich den Kommentaren der US-Notenbank geschuldet ist. Denn während der groß angelegten Verkaufswelle der letzten zwei Monate tendierten Schwellenländeranleihen wesentlich schwächer als andere Anlageklassen. Dazu haben sicherlich auch die Entwicklungen in Japan und China beigetragen. Meiner Meinung nach wird größtenteils das Investmentverhalten einheimischer japanischer Investoren unterschätzt. Während der ersten Tage und Monate der medial extrem aufgebauschten, bisher aber kaum wirkungsvollen „Abenomics“ schien praktisch jeder japanische Investor bis aufs letzte Hemd im US-Dollar long und im japanischen Yen short positioniert zu sein, während man in risikobehafteten Anlageformen und insbesondere in Schwellenländeranleihen gleichzeitig long engagiert war. Einige dieser Positionen waren zudem in hohem Maße fremdfinanziert. Solche Transaktionen haben sich seit Anfang Mai als reine Katastrophe erwiesen. Wie wir aber bereits vor einem Monat in einem Blog-Beitrag erläutert hatten, haben die japanischen Anleger zuletzt genau das Gegenteil von dem getan, was jeder Marktteilnehmer offenbar eigentlich von ihnen erwartet hatte. Nachfolgend finden Sie eine aktualisierte Grafik aus dem Blog-Beitrag aus dem letzten Monat (siehe auch Japanische Investoren erwerben keine ausländischen Anleihen, sie veräußern sie). Daraus geht hervor, dass sich der Abverkauf ausländischer Anleihen seitens japanischer Investoren zuletzt sogar noch beschleunigt hat. So wurde erst gestern bekannt gegeben, dass allein in der Woche bis zum 21. Juni Anleihen im Wert von 1,2 Bio. Yen veräußert worden sind. Betrachtet man den rollierenden Durchschnitt über drei Monate, so stoßen japanische Anleger derzeit so viele ausländische Anleihen ab wie fast noch nie zuvor.

Auf lange Sicht wesentlich mehr Anlass zur Sorge gibt hingegen der Umstand, dass die Marktteilnehmer immer noch glauben, dass China bis in alle Ewigkeit ein Wachstum von über 7 Prozent wird vorlegen können. Unter den aktuellen Bedingungen sehe ich momentan aber kein Szenario, unter dem eine solche Entwicklung überhaupt möglich wäre. Denn seit 2007 haben sich die Löhne in China verdoppelt, während die Währung dieses Landes gegenüber dem Euro um 25 Prozent und gegenüber dem US-Dollar sogar um 35 Prozent aufgewertet hat (jeweils auf Basis der Spot-Erträge), seit China die Währungskopplung im Jahr 2005 aufgegeben hat. Dadurch aber ist die Wettbewerbsfähigkeit stark in Mitleidenschaft gezogen worden. Unabhängig davon, ob es nun beabsichtigt war oder nicht, haben die chinesischen Behörden versucht, ein unnachhaltig hohes Wachstumsziel zu erreichen, indem sie eine der größten Kreditblasen geschaffen haben, die die Welt je gesehen hat. Da in China außerdem auch eine riesige demografische Zeitbombe tickt (siehe dazu auch hier den entsprechenden Artikel aus dem Economist), muss das Wachstum Chinas langfristig also zwangsläufig wesentlich niedriger ausfallen als derzeit allgemein erwartet wird. Einige Beobachter gehen zwar davon aus, dass es schlicht das Schicksal des Renminbi ist, der US-Währung Konkurrenz zu machen, aber ich halte es für wesentlich wahrscheinlicher, dass eine Öffnung des Kapitalmarkets hohe Mittelabflüsse zur Folge haben wird, weil einheimische chinesische Anleger dann verstärkt im Ausland nach überdurchschnittlichen Investmenterträgen Ausschau halten werden. (An dieser Stelle möchte ich anmerken, dass der Bericht „Goodbye Financial Repression, Hello Financial Crash“ von Diaz-Alejandro einige interessante Hintergrundinformationen zu den Erfahrungen liefert, die Lateinamerika in den 1970er und 1980er Jahren mit der Liberalisierung seiner Finanzmärkte gemacht hat.)

Ganz grundsätzlich gehe ich deshalb auch weiterhin davon aus, dass China in den nächsten Monaten und Jahren einen ausgeprägten Konjunkturabschwung verzeichnen wird. Dies wiederum wird beträchtliche Auswirkungen auf die globalen Finanzmärkte und insbesondere auf das Segment Schwellenländeranleihen haben. Und falls Sie auf Klischees stehen: China wird gerade „immer japanischer“, doch im Gegensatz zu Japan wird die chinesische Bevölkerung alt werden, bevor sie reich wird. Anstatt die ganzen Argumente nun aber noch einmal zu wiederholen, möchte ich Ihnen einfach diesen Blog-Beitrag aus dem März ans Herz legen (Falls die chinesische Wirtschaft einer Neuausrichtung unterzogen wird und das Wachstum nachlässt – was zweifellos geschehen muss – wer schaut dann dumm aus der Wäsche?). Darüber hinaus bin ich jedoch nach wie vor der Meinung, dass Schwellenländer und Industrienationen, die in hohem Maße von Rohstoffexporten nach China abhängig sind, momentan gefährdet sind. Gleiches gilt auch für Staaten, die immer stärker von Mittelzuflüssen aus den etablierten Volkswirtschaften abhängen, um ihre Leistungsbilanzdefizite zu finanzieren, sowie insbesondere natürlich für jene Länder, auf die beide Kriterien zutreffen (z.B. Australien, Südafrika, Indonesien, Chile und Brasilien).

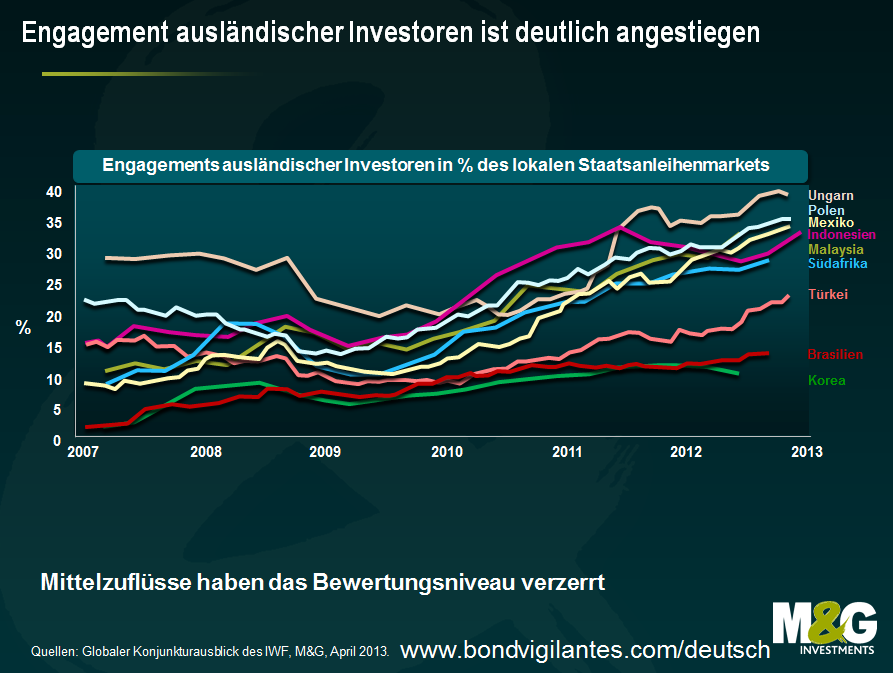

Insgesamt sind Schwellenländeranleihen mittlerweile also wieder attraktiver bewertet als noch vor einigen Monaten. Deshalb sollte man diese Anlageklasse, die sich unserer Meinung nach lange Zeit in einer Art Blase befunden hat, zukünftig nicht mehr so pessimistisch beurteilen. Das bedeutet allerdings nicht, dass ich mich jetzt schon zu den Optimisten zählen würde. Die Argumente aus dem September 2011 (siehe Die neue große Short-Position – so sicher sind Schwellenländeranleihen nun auch wieder nicht) haben derzeit mehr Gültigkeit als je zuvor. So ist der Anteil ausländischer Investoren an den Anleihenmärkten vieler Schwellenländer zuletzt kräftig angestiegen (beachten Sie dazu auch die nachfolgende Grafik), während die Mittelabflüsse aus Schwellenländeranleihen in den letzten Wochen im Vergleich zu den Mittelzuflüssen des letzten Jahrzehnts eher so etwas wie ein Pickel am – entschuldigen Sie – Hinterteil eines Elefanten sind. Diese Mittelzuflüsse, die ursprünglich von US-Anlegern ausgingen, die dem kontinuierlich abwertenden US-Dollar entfliehen wollten, stammten zuletzt vor allem von europäischen Investoren, die ihr Vermögen außerhalb der Eurozone „parken“ wollten. Nach der jüngsten Verkaufswelle befinden sich die Portfolios der meisten Anleger, die in den letzten drei Jahren in Schwellenländeranleihen investiert haben, aber in negativem Terrain. Es wird interessant sein zu sehen, wie die entsprechenden Investoren damit umgehen.

Bei der jüngsten Verkaufswelle bei Schwellenländeranleihen handelt es sich wohl noch nicht um „das große Beben“, sondern eher um eine vorübergehende Erschütterungswelle. Für ein wirklich „großes Beben“ bedarf es wahrscheinlich entweder eines überraschend positiven US-Wachstums (in Verbindung mit einer hohen Inflation) oder aber einer unerwartet negativen Tendenz der chinesischen Wirtschaft. Falls es aber dazu kommen sollte, könnten die Märkte für Schwellenländeranleihen wirklich abstürzen, zumal solche Eventualitäten an den Märkten derzeit offenbar kaum eingepreist werden. Um mich für Schwellenländeranleihen und -währungen wirklich zuversichtlich zu stimmen, braucht es also wohl eine noch deutlich heftigere Verkaufswelle und insbesondere noch wesentlich höhere reale Anleihenrenditen. Allerdings scheinen die entwickelten Anleihenmärkte (allen voran in US-Dollar denominierte Vermögenswerte) derzeit eher zulegen zu können. Und seltsamerweise gingen frühere Phasen einer US-Dollar-Stärke (1978-1985, 1995-2002) immer auch mit Krisen an den Schwellenländermärkten einher.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden