Der Beginn einer neuen Ära. Die EZB unternimmt erste Schritte in Richtung quantitative Lockerungsmaßnahmen

War man gerade noch davon ausgegangen, dass die Fed dem Carry Trade nun wirklich den Rest gegeben hat, so erinnerte ein überraschend „lockerer“ Mario Draghi die Märkte gestern daran, dass die Lage in Europa immer noch eine ganz andere ist als in den USA. Nachdem wir bisher immer argumentiert haben, dass sich die EZB niemals frühzeitig auf eine monetärpolitische Richtung festlegen würde, stellen die gestrigen Äußerungen nun aber so etwas wie eine Kehrtwende dar. „Der Rat der Europäischen Zentralbank geht davon aus, dass der Leitzins der EZB noch längere Zeit auf seinem aktuellen Niveau bleiben oder sogar noch weiter sinken wird.“ Mit ihrer Bereitschaft, eine konkrete Zukunftseinschätzung abzugeben, folgt die EZB den Beispielen ihrer Pendants in Großbritannien und den USA. So äußern die US-Währungshüter bereits seit einiger Zeit entsprechende Zukunftsprognosen. Diese Entwicklung bestätigt uns in unserer Auffassung, dass die EZB ihre lockere Geldmarktpolitik beibehalten wird und sogar noch intensivieren könnte.

Der Bereitschaft, eine monetärpolitische Orientierungshilfe abzugeben, gingen aber zweifellos einige langwierige und kritische Selbstanalysen innerhalb des EZB-Rates voraus. Warum also nun dieser Richtungswechsel? Zunächst einmal befürchtet die EZB, dass sie ihr vorrangiges Ziel, die Inflation auf mittlere Sicht bei maximal 2 Prozent zu halten, verfehlen könnte. Darüber hinaus äußerte Draghi kürzlich seine wachsende Besorgnis, dass die Realwirtschaft nach wie vor mit einer „allgemeinen“ Schwäche zu kämpfen hat. Und schließlich macht sich der Rat bereits seit einiger Zeit Sorgen, dass die Eurozone unter einer lediglich mäßigen monetären Dynamik leidet. Die EZB kling mehr und mehr wie die US-Notenbank der letzten Jahre.

Während der gestrigen Fragestunde brachte Draghi dann auch seine Besorgnis zum Ausdruck, dass sich das geldmarktpolitische Umfeld durch die gestiegenen Renditen für Staatsanleihen (siehe Grafik) effektiv bereits verschärft hat, seitdem über eine Abkehr der Federal Reserve von ihren quantitativen Lockerungsmaβnahmen diskutiert wird. Und ganz offen gesagt sind höhere Kreditkosten das letzte, was die Eurozone in der aktuellen, nur schwer in Gang kommenden konjunkturellen Erholungsphase gebrauchen kann.

Durch seine Äußerung, dass der nächste Schritt wohl in einer weiteren Lockerung der Geldmarktpolitik bestehen wird, wollte Draghi die Kreditkosten durch seine Rhetorik wieder günstiger machen. Während die europäischen Märkte für risikobehaftete Anlageformen seine Kommentare positiv aufgenommen zu haben scheinen, bleibt der Anleihenmarkt jedoch skeptisch. So sind bisher lediglich die Renditen von Papieren mit kurzen und mittleren Laufzeiten gesunken.

Nachdem der IWF kürzlich seine Prognose für das BIP-Wachstum Italiens für 2013 von vormals -1,5 Prozent auf nunmehr -1,8 Prozent nach unten korrigiert hatte, hielt er die EZB zuletzt auch dazu an, direkte Wertpapierkäufe zu tätigen. Ist auf kurze Sicht aber wirklich mit solchen Initiativen zu rechnen? Denn zum jetzigen Zeitpunkt stoßen solche Forderungen wahrscheinlich auf taube Ohren, zumal im September in Deutschland Wahlen anstehen. Zumal die EZB davon überzeugt zu sein scheint, dass den trüben Zukunftsaussichten mit niedrigeren Zinsen in einem nächsten Schritt entgegent getreten werden sollte. Offenbar scheint man sich also lediglich mehr Zeit kaufen zu wollen.

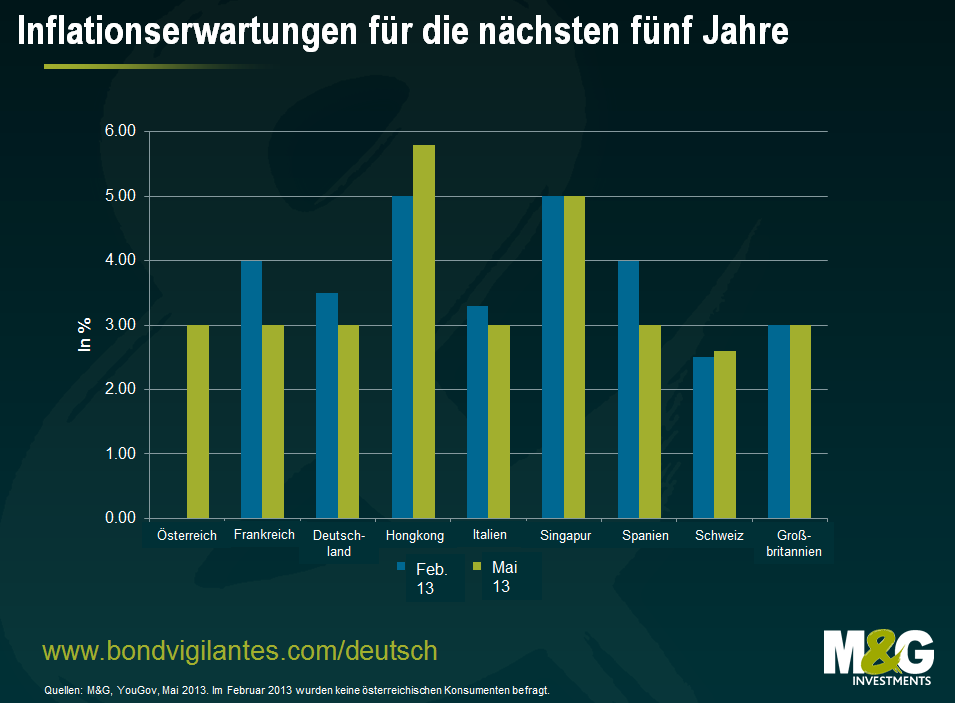

Sollten die Inflationserwartungen für die Eurozone aber so niedrig bleiben (derzeit berücksichtigt der Markt in seinen Kursen für die nächsten fünf Jahre eine durchschnittliche Teuerungsrate von 1,36 Prozent, während er für die nächsten 10 Jahre eine durchschnittliche Inflation von 1,66 Prozent erwartet; siehe Grafik) und die konjunkturelle Entwicklung in Europa ebenfalls weiterhin äußerst schleppend verlaufen, wird die EZB sehr genau überlegen müssen, welcher Wirkungsgrad von „traditionellen“ monetären Maßnahmen überhaupt erwartet werden kann. Bis zu quantitativen Lockerungsmaßnahmen könnte es allerdings durchaus noch dauern, und in Berlin würden sie zweifellos auf großen Widerstand stoßen. Doch da sich die EZB eigentlich niemals frühzeitig festlegt, könnten solche QE-Maßnahmen vielleicht (aber auch nur vielleicht) schon früher auf der Agenda stehen als es der Markt aktuell erwartet.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden