Kleine Unternehmen, große Sache: ein Blick auf kleinere und mittelgroße Unternehmen aus den Peripheriestaaten

Eigentlich sollte es die Anleger nicht überraschen, dass die europäischen Banken immer noch zu groß sind. Denn obwohl sie ihre Bilanzen seit 2011 bereits um rund 2,4 Bio. Euro verschlankt haben, verfügen sie mit einem Gesamtbilanzvolumen, das in etwa dem 3,3-fachen des BIP der Eurozone entspricht, immer noch über die größten Vermögensbestände weltweit. Deshalb kann man auch davon ausgehen, dass die Bilanzsummen in den nächsten Jahren noch weiter schrumpfen werden. Schließlich sind die europäischen Banken bestrebt, ihre Bilanzen zu rekapitalisieren, um so die strengeren Vorgaben der Basel III-Richtlinie zu erfüllen.

Zwar haben die Liquiditätsspritzen der EZB im Rahmen des langfristig ausgerichteten Refinanzierungsprogramms (LTRO) sowie die monetären Outright-Transaktionen (OMT) die Zinsen vermutlich nach unten gedrückt und die Anleihenmärkte gestützt. Gleichzeitig ist dadurch aber auch die Kreditvergabe der Banken an den Unternehmenssektor gelähmt worden. Dies gilt insbesondere für die europäischen Peripherienationen, in denen der Transmissionsmechanismus der momentan lockeren Geldmarktpolitik immer noch nicht funktioniert.

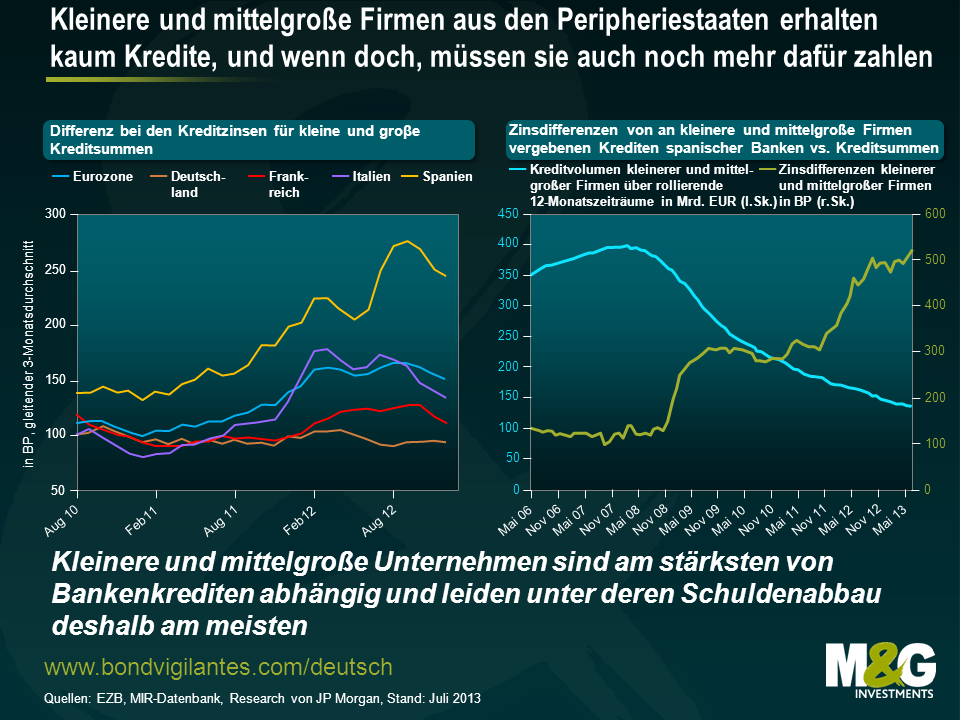

Kleinere und mittelgroße Unternehmen sind für die europäische Wirtschaft aber von entscheidender Bedeutung. Allerdings haben solche Firmen insbesondere in den Randstaaten Europas seit kurzem mit massiven Finanzierungsproblemen zu kämpfen. So ist es für diese Unternehmen seit den letzten fünf Jahren nicht nur praktisch unmöglich, überhaupt Kredite zu bekommen, sondern jene Firmen, die in der glücklichen Lage sind, noch Kredite zu erhalten, müssen diese auch zu wesentlich höheren Kosten aufnehmen. Aus der nachfolgenden Grafik geht hervor, dass südeuropäische Unternehmen im Vergleich zu ihren kontinentaleuropäischen Pendants derzeit Zinsaufschläge von 2 bis 3 Prozent zahlen müssen.

Betrachtet man Länder wie Spanien oder Italien, so spitzt sich die Lage dort mittlerweile deutlich zu. Um das ganze Ausmaß dieses Problems zu erfassen, sollte man sich vor Augen führen, wie wichtig kleinere und mittelgroße Unternehmen für diese Volkswirtschaften sind. So werden in Italien oder Spanien beispielsweise 75 bis 80 Prozent aller Arbeitsplätze von kleineren und mittelgroßen Firmen geschaffen. Im Vergleich dazu liegt dieser Anteil in Großbritannien bei 59 Prozent und in den USA sogar bei lediglich 50 Prozent. Darüber hinaus repräsentieren kleinere und mittelgroße Firmen sowie Kleinstunternehmen in diesen Staaten 99 Prozent des gesamten Unternehmenssektors und generieren etwa 60 Prozent des BIP. Aufgrund ihres fehlenden Zugangs zu den Kapitalmärkten sind diese Firmen jedoch von den Krediten der Banken abhängig.

Das Zinsniveau der EZB ist momentan so niedrig wie noch nie zuvor. Trotzdem zählt Spanien zu den europäischen Ländern mit den höchsten Kosten für Unternehmensfinanzierungen. Dieses Problem ist bereits mehrfach als „Teufelskreis“ bezeichnet worden, in dem die öffentliche Hand auf der einen und der Unternehmenssektor auf der anderen Seite stehen.

Wir haben bereits erläutert, dass die Staatsverschuldung Spaniens mittlerweile gefährlich hoch ist und das Land außerdem ein hohes Haushaltsdefizit aufweist. Eine solch prekäre Lage hat natürlich auch beträchtliche Auswirkungen auf die spanischen Banken. Denn falls die Zahl der Kreditausfälle ansteigt, haben die entsprechenden Banken nur eine minimale Chance, vom Staat gerettet zu werden – und das wissen auch die Investoren. Deshalb verlangen sie Risikoprämien, die in Form höherer Finanzierungskosten dann wiederum an die kreditsuchenden Unternehmen weitergegeben werden.

Die spanische Wirtschaft steckt derzeit in einer schmerzhaften Rezession, und dies schlägt sich natürlich auch auf den Unternehmenssektor nieder. So verschlechtert sich die Lage kleinerer und mittelgroßer Firmen momentan rasant, weil schlichtweg die Kredithähne zugedreht worden sind. Aus diesem Grund stellen diese Unternehmen auch keine neuen Mitarbeiter mehr ein und sind ferner dazu gezwungen, sich zu restrukturieren, um gegenüber ihren kontinentaleuropäischen Konkurrenten wieder wettbewerbsfähiger zu werden. Da außerdem die Zahl der Kreditausfälle ansteigt, klettern auch die Risikoprämien der Banken weiter nach oben, so dass sich das wirtschaftliche Umfeld dadurch noch weiter eintrübt. Diese rückläufigen Unternehmensaktivitäten haben aber zur Folge, dass die staatlichen Steuereinnahmen sinken, wodurch wiederum das Haushaltsdefizit des Landes ansteigt. Damit wären wir wieder am Anfang, und der Teufelskreis beginnt von vorn.

Während in Großbritannien bereits im letzten Jahr das Kreditfinanzierungsprogramm „Funding for Lending“ (kurz: FLS) aufgelegt wurde, um so die Kreditvergabe an die Realwirtschaft anzukurbeln, könnte die Zeit für Spanien knapp werden, um mit einem Problem fertigzuwerden, das sogar noch schwerwiegendere Folgen haben könnte. Denn schließlich sind kleinere und mittelgroße Unternehmen das wahre Rückgrat der spanischen Wirtschaft, auf dessen Schultern der Wohlstand und das Wirtschaftswachstum dieses Landes größtenteils ruhen. Deshalb ist es für eine konjunkturelle Stabilisierung von entscheidender Bedeutung, den Zugang zu Krediten wiederherzustellen, während man den Banken gleichzeitig die Möglichkeit gibt, ihre Bilanzen entsprechend anzupassen und zu sanieren. Ansonsten wird es für Spanien und andere Peripheriestaaten schwierig bleiben, sich aus der Rezession zu befreien.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden