DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Gestern Nacht hat der Offenmarktausschuss der US-Notenbank (FOMC) für eine Riesenüberraschung gesorgt, als er beschloss, die quantitativen Lockerungsmaßnahmen nicht auslaufen zu lassen. Für uns ist das jetzt allerdings keine allzu große Sache. Bereits seit Mai hat sich der Markt viel zu stark auf diesen Aspekt konzentriert und sich übertrieben große Sorgen um eine Beendigung der quantitativen Lockerungspolitik gemacht. Gleichzeitig hat man der fundamentalen wirtschaftlichen Lage, in der sich die USA zurzeit befinden, kaum noch Beachtung geschenkt. So ist die Arbeitslosigkeit – auch dank einer rückläufigen Erwerbsquote – zuletzt auf 7,3 Prozent gesunken. Trotzdem bleibt die Notenbank angesichts einer nachlassenden Kerninflation zurückhaltend. Nachdem die Fed-Sitzung nun aber hinter uns liegt, wird sich der Markt wohl wieder auf die Wirtschaftsdaten konzentrieren. Gleichzeitig wird die aktuell sehr lockere Zinspolitik wahrscheinlich noch lange Zeit beibehalten werden – selbst wenn das Ziel einer neutralen Bilanz erreicht werden sollte. Deshalb könnte der jüngste Ausverkauf bei Staatsanleihen allmählich zu Ende gehen. So ist die Rendite 10-jähriger US-Staatsanleihen seit gestern Nachmittag von 2,89 Prozent bis heute Morgen bereits um 19 Basispunkte auf 2,70 Prozent gesunken.

Es ist allgemein bekannt, dass US-Notenbankchef Ben Bernanke seine Lehren aus der US-Wirtschaftskrise der 1930er Jahre gezogen und deshalb große Angst vor einer Deflation hat. So verdeutlichte er in einer Rede im Jahr 2002, wie die USA eine Deflation umgehen könnten. Daraufhin verlieh man ihm den Spitznamen „Hubschrauber-Ben“. In dieser Rede gab Bernanke eine wichtige Erklärung ab: „Der Kongress hat der Fed (unter anderem) die Verantwortung für den Erhalt der Preisstabilität übertragen. Diese Aufgabe impliziert in jedem Fall eine Vermeidung von Deflation und Inflation.“

Die bevorzugte Inflationskennzahl der US-Notenbank, die Kern-PCE-Inflation, vollzieht momentan aber einen besorgniserregenden Abwärtstrend. Dies beunruhigt zumindest eines der Mitglieder des FOMC in hohem Maße: den Chef der Notenbank in St. Louis, James Bullard. Dieser vertritt nämlich die Auffassung, dass das FOMC angesichts der aktuell niedrigen Inflationszahlen seine Bereitschaft, das Inflationsziel von 2 Prozent zu verteidigen, noch wesentlich deutlicher zum Ausdruck bringen sollte. Aus den Protokollen der Fed-Sitzung vom Juni (auf der Bullard seine Gegenposition vertrat) geht hervor, dass die US-Notenbank nach Einschätzung von Bullard bisher nicht genug getan hat, um eine drohende Deflation abzuwenden. Darüber hinaus ist Bullard der Meinung, dass das FOMC sein Inflationsziel nicht nur dann verteidigen muss, wenn die Teuerungsrate darüber liegt, sondern auch, wenn sie niedriger ist.

Eine entscheidende Komponente des „doppelten Mandats“ der US-Notenbank – der Erhalt der Preisstabilität – ist momentan also zweifellos nicht so erfolgreich, wie das FOMC sich dies wünscht. Und eine schrittweise Beendigung der konjunkturfördernden Geldpolitik birgt große Risiken, wenn die Kerninflation auf einem rezessiven Niveau liegt. Deshalb deutet diese Kennzahl darauf hin, dass Zinsanhebungen derzeit noch in weiter Ferne liegen.

Der jüngste Bericht zur Beschäftigungsentwicklung ist mäßiger ausgefallen als es die Volkswirte mittlerweile eigentlich gewohnt sind. So lag das Beschäftigungswachstum in den letzten drei Monaten im Durchschnitt bei 148.000 neuen Jobs und blieb damit hinter den über 200.000 Arbeitsplätzen zurück, die man zu Beginn dieses Jahres noch allgemein erwartet hatte. Diese Zahlen bestätigen den nachlassenden Trend beim Beschäftigungswachstum im nicht-landwirtschaftlichen Bereich. Zugegeben, die Arbeitslosenquote ist zuletzt auf 7,3 Prozent gefallen, aber dies war in erster Linie darauf zurückzuführen, dass die Zahl der Arbeitskräfte im August ebenso gesunken ist wie die Erwerbsquote. Der Arbeitsmarkt ist also gar nicht so robust wie es die allgemeinen Zahlen vermuten lassen könnten.

Zweifellos hat dieser Rückgang der Arbeitslosigkeit die meisten Mitglieder der Fed überrascht. Man geht allerdings nicht davon aus, dass die Arbeitslosenquote vor Ende 2014 wieder auf die 6,5 Prozent-Marke sinken wird, ab der man überhaupt erst „über eine Anhebung der Zinsen nachdenkt“. Deshalb wäre es ein verwirrendes Signal gewesen, wenn man bereits jetzt mit der allmählichen Beendigung der quantitativen Lockerungspolitik begonnen hätte, obwohl die Zahl der neu geschaffenen Arbeitsplätze doch zuletzt niedriger ausgefallen ist. So betonte die US-Notenbank erneut, dass sowohl die konjunkturelle Entwicklung als auch der Arbeitsmarkt zunächst robust genug sein müssten, bevor die Währungshüter eine Reduzierung ihrer Wertpapierkäufe in Betracht zögen. Auch dieser Faktor erklärt, weshalb sich das FOMC im September zurückgehalten hat.

Nach den Schwankungen, die während der Sommermonate an den Märkten zu verzeichnen waren, ist der durchschnittliche Zins für eine auf 30 Jahre festgeschriebene Hypothek von 3,4 Prozent im Mai inzwischen auf etwa 4,5 Prozent angestiegen. Damit ist dieser Markt für die Fed im Grunde genommen bereits enger geworden. Der Häusermarkt leistet einen entscheidenden Beitrag zum US-Wirtschaftswachstum, und durch diesen Zinsanstieg wird die Erschwinglichkeit von Wohnimmobilien beeinträchtigt werden. Außerdem könnten potenzielle Hauskäufer dadurch aus dem Markt gedrängt werden. Ein sich abschwächender Häusermarkt bedeutet ferner den Verlust von Arbeitsplätzen, einen nachlassenden Konsum und damit auch ein schwächeres Wachstum. Darüber hinaus war der jüngste Anstieg der Renditen von Staatsanleihen äußerst heftig und birgt für zinssensitive Wirtschaftszweige diverse Risiken.

Aus den oben genannten Gründen scheint die US-Notenbank momentan also noch nicht bereit zu sein, sich von den Anleihenmärkten zu einer Beendigung ihrer quantitativen Lockerungspolitik drängen zu lassen. Allerdings besteht die Möglichkeit, dass die Leichtfertigkeit, die im ersten Halbjahr 2013 an den Märkten für risikobehaftete Anlageformen zu beobachten war, durch die jüngsten Spekulationen über einen solchen Strategiewechsel gedämpft worden ist. Wahrscheinlich werden eine niedrige Inflation, ein wieder anziehender Arbeitsmarkt sowie ein sich abschwächender Häusermarkt jedoch zur Folge haben, dass die US-Notenbank auf absehbare Zeit noch an ihrer lockeren Zinspolitik festhalten wird. Das jüngste „Antäuschen seitens der Fed“ deutet aber darauf hin, dass der Zeitpunkt für eine Beendigung der quantitativen Lockerungsmaßnahmen tatsächlich von den Wirtschaftsdaten abhängig ist und nicht von vornherein feststeht. Das makroökonomische Umfeld ist also entscheidend.

Da man sich am Markt mittlerweile wieder auf die Wirtschaftsdaten zu konzentrieren beginnt, kann man wohl davon ausgehen, dass sich auch die Märkte für Staatsanleihen demnächst wieder etwas stabilisieren werden. Darüber hinaus könnte das FOMC seine Anleihenkäufe langsamer zurückfahren als man es derzeit erwartet. Unserer Meinung nach werden die Sorgen des Marktes über die Auswirkungen der Debatte über ein Auslaufen der quantitativen Lockerungsmaßnahmen deshalb im Laufe der Zeit vermutlich nachlassen, zumal die Fed langsam und schrittweise auf eine im nächsten Jahr wieder neutrale Bilanz zusteuert.

Als Fan des australischen Sports hatte ich es in den letzten fünf Jahren bei M&G nicht einfach. Die Olympischen Spiele, Rugby, Radfahren, Cricket, Tennis… Großbritanniens goldenes Zeitalter des Sports ist perfekt mit Australiens sportlichem Niedergang zusammengefallen. Darüber hinaus hatte ich das Pech mit ansehen zu müssen, wie mein Premier League Team in der letzten Saison absteigen musste (obwohl es nun deutliche Anzeichen für eine aufkommende Erholung der Queens Park Rangers gibt). Und auch dem bevorstehenden „Ashes“-Cricket-Länderkampf sehe ich ungefähr genauso enthusiastisch entgegen, wie jemand, dem man gerade gesagt hat, dass er eine Wurzelkanalbehandlung benötigt.

Ich bin nun an den Punkt gekommen, wo meine britischen Kollegen – mit ihren Erinnerungen an die Leistungen ihrer Nationalteams während der 1990er Jahre im Hinterkopf – Mitleid mit mir haben und sagen, dass alles ein Auf und Ab ist. Es ist schlimm genug, um in der australischen Bar Walkie (von der es in London nur noch eine gibt!) in ein Glas „Snakebite“ zu heulen.

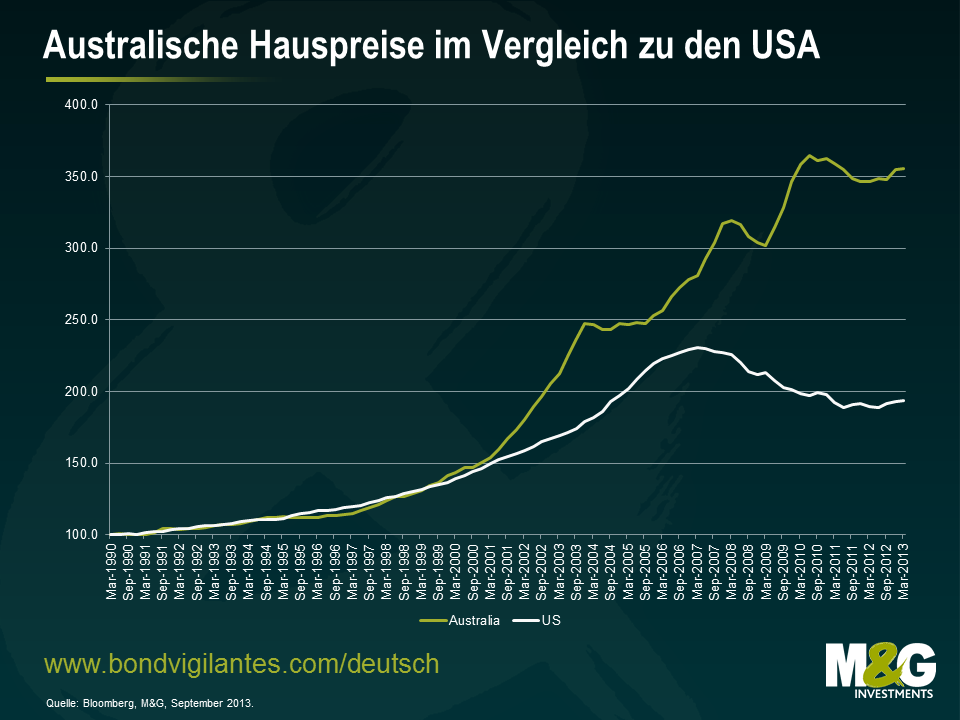

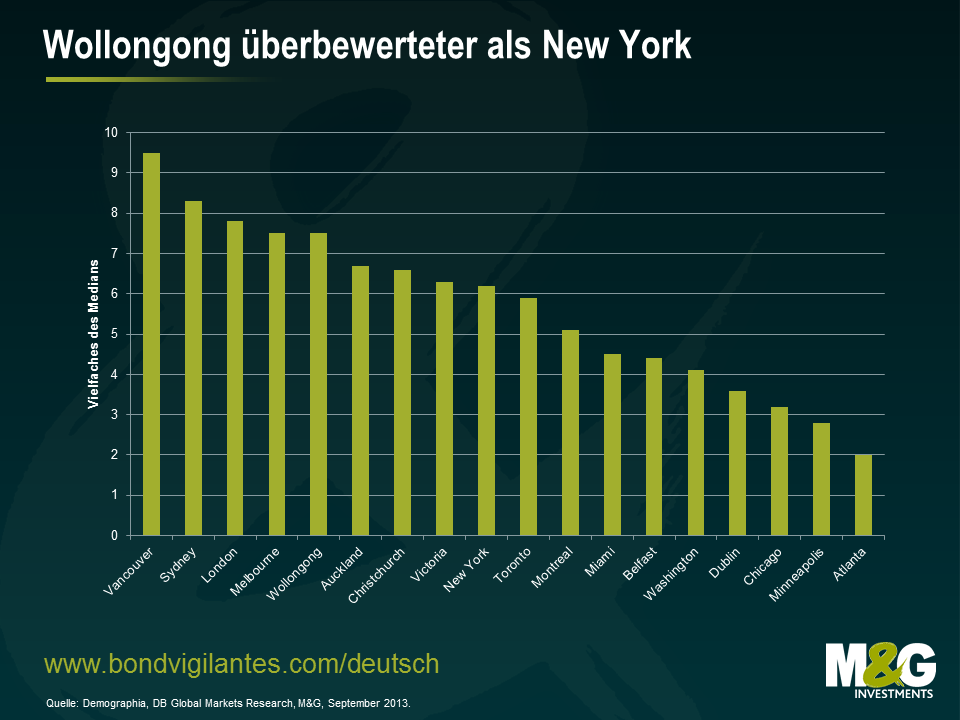

Eine Sache, die nicht von einem Auf und Ab geprägt war, ist der australische Häusermarkt. Dort scheinen die Hauspreise nur einen Weg zu gehen, und zwar den zum Mond. Im sportlichen Bereich hatten Australier in den letzten Jahren nicht viel worüber sie reden konnten, weshalb sich die meisten Gespräche beim Grillen auf Immobilien („Wie viele besitzt Du?“) und Preise („Du musst auf dem Wohnungsmarkt tätig werden“) verlagerten. Der Anstieg der australischen Hauspreise übertrifft bei Weitem den des Landes der Subprime-Kredite (die USA) und erklärt zum Teil, warum Sydney, Melbourne und Wollongong basierend auf dem Vielfachen des Medians, teurer sind als New York, Miami und Washington.

21 Jahre anhaltenden Wirtschaftswachstums, eine geringe Arbeitslosigkeit und eine Einkommenssteigerung, die einer Rekordzunahme des australischen Handels zu verdanken war, haben den Großteil der Bevölkerung in der falschen Sicherheit gewogen, dass die Hauspreise niemals sinken werden. In Australien gibt es eine allgemein bekannte Regel für Immobilienanlagen: Die Preise verdoppeln sich alle 7-10 Jahre. Kompletter Wahnsinn. Wenn wir diesem wirtschaftlichen Feuerwerk noch die weltweit günstigste steuerliche Behandlung von Immobilienanlagen und Zinsen auf Rekordtiefständen hinzufügen, dann ist es einfach zu verstehen, warum jeder ein Haus besitzen möchte. Nicht nur als Unterschlupf, sondern auch als Altersvorsorge. Der australische Hauskäufer steht nun jedenfalls deutlich im Scheinwerferlicht.

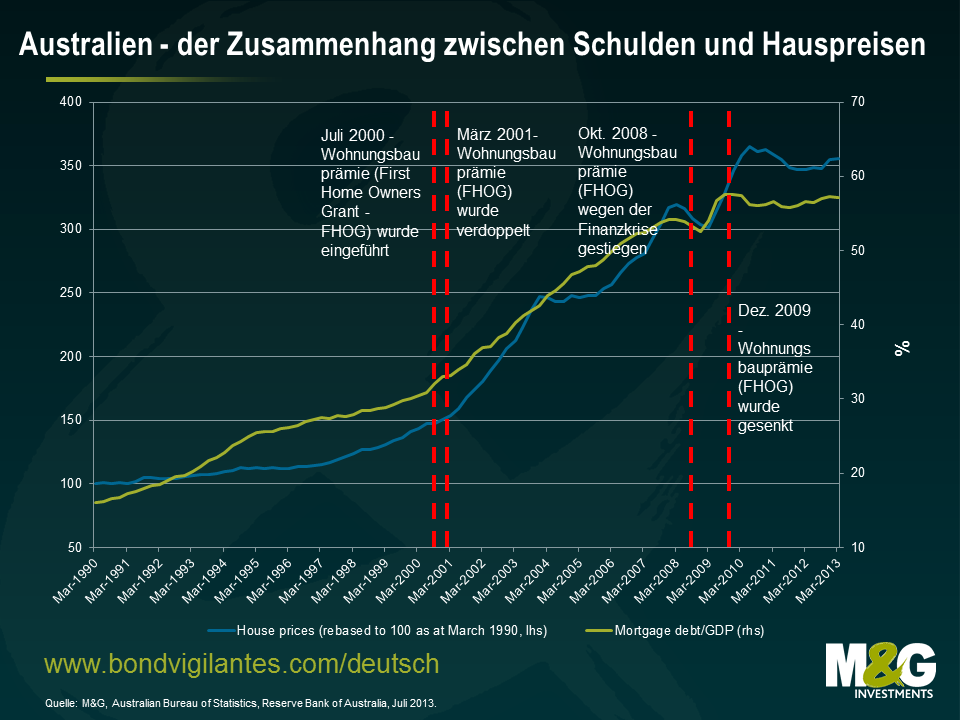

Wir haben bereits zuvor darüber geschrieben, dass uns der australische Häusermarkt Sorgen bereitet (siehe hier, hier und hier). Nachdem die Aufsichtsbehörde letzte Woche bestätigt hat, dass australische Finanzunternehmen 1,13 Billionen australische Dollar in Form von Wohnhypothekendarlehen verliehen haben, um den Anstieg der Hauspreise zu fördern, haben sich unsere Sorgen noch verstärkt. Im Hintergrund haben nationale Zeitungen darüber berichtet, dass die Verkaufsraten bei Auktionen für fast zweieinhalb Monate über 80% lagen und dass chinesische Käufer aufgrund der Restriktionen ihrer Regierung in Bezug auf den Erwerb von Eigenheimen zunehmend in den Markt eintreten.

Die Aufsichtsbehörde muss sowohl die Verschuldung als auch die Qualität der Bankkredite für Einzelpersonen im Auge behalten. Im zweiten Quartal 2013 haben Finanzinstitute Kredite in Höhe von $79 Milliarden an Hauskäufer vergeben. Davon entfielen $31 Milliarden auf Hypotheken, bei denen nur Zinszahlungen anfallen, sowie auf Kredite ohne Bonitätsprüfung. Wie wir alle wissen, ist dies der Bereich, wo Hypothekenausfälle in einem Konjunkturabschwung zuerst vorkommen werden. In Australien gibt es einen engen Zusammenhang zwischen der Verschuldung im Verhältnis zum BIP und den Hauspreisen. Sollten die Banken gezwungen werden, die Kreditvergabe einzuschränken, könnten wir ziemlich schnell einige schwerwiegende Konsequenzen für den Häusermarkt sehen.

Am australischen Häusermarkt gibt es alle Anzeichen für eine Blase. Wenn die Kreditgeber schon anfangen das kleine süße Kind zu benutzen, um Hypotheken mit einem Beleihungswert von 95% loszuwerden, muss man sich fragen, wie lange das so noch weitergehen kann.

Wie hat die australische Zentralbank (Reserve Bank of Australia, RBA) auf diese Vermögenspreisblase und die damit für die Finanzstabilität verbundenen Risiken reagiert? Mit der Aussage, dass es keine Blase gebe. Dr. Malcolm Edey, der bei der RBA für den Bereich Finanzstabilität zuständig ist, erklärte letzte Woche, dass: „wir uns im Moment in einer der Phasen mit einem überdurchschnittlich hohen Niveau befinden, jedoch nicht voreilig von dem Begriff „Blase“ Gebrauch machen sollten, jedes Mal, wenn die Preissteigerungsrate bei den Hauspreisen über dem Durchschnitt liegt. Laut Definition macht dies nämlich 50% aller Fälle aus. Dies sorgt nur für eine unrealistische Panikmache, wenn Sie jedes Mal, wenn dieser Fall eintritt, diese Einschätzung abgeben.“ Es scheint also, dass die RBA genauso wie die US-Notenbank Fed unter der Leitung von Alan Greenspan, in Bezug auf Zinserhöhungen sehr zögerlich sein würde, um eventuell entstehenden „Schaum“ in Bereichen des australischen Häusermarktes zu reduzieren.

Es ist leicht verständlich, warum die RBA so eine Aktion vermeiden würde. Höhere Zinssätze in einer Welt, in der die Zinsen in den Industriestaaten bei fast null Prozent liegen, würden zu einem Anstieg des australischen Dollars führen und eine Reduzierung der ohnehin geringen Wettbewerbsfähigkeit des Fertigungs- und Exportsektors nach sich ziehen, die aus einer jahrelangen Überbewertung des AUD in einer globalisierten Wirtschaft resultierte.

Der Auslöser für eine Korrektur der Hauspreise in Australien wird der Arbeitsmarkt sein. Und die Frühindikatoren sind nicht berauschend. Das australische Institut für Bergbau und Metallurgie hat gestern einen Bericht veröffentlicht, der zeigte, dass die Arbeitslosigkeit unter seinen Mitgliedern von 1,7% im Juli 2012 auf 10,9% im Juli 2013 gestiegen ist.

Anders als die RBA sind wir der Meinung, dass es insbesondere angesichts unserer Sorge in Bezug auf China an der Zeit ist, Alarm zu schlagen. Über ein Jahrzehnt Sachen auszugraben und nach China zu verschiffen hat Australien mit allen verräterischen Symptomen der „Holländischen Krankheit“ zurückgelassen. Die Bergbauindustrie ist nicht nur einer der größten Arbeitgeber des Landes, sondern auch bekannt dafür, am besten zu bezahlen (wer hat nicht die Anekdoten über die Reinigungskräfte gehört, die ein Jahresgehalt von $100.000 für die Reinigung der Wohnquartiere der Bergarbeiter erhalten). Sollte der Ressourcen-Boom jedoch verpuffen, was in Verbindung mit der Konjunkturabkühlung in China sehr wahrscheinlich ist, werden Hunderttausende in der gesamten Wirtschaft von der Arbeitslosigkeit bedroht sein. Nicht nur, dass dies massive Auswirkungen auf den Konsum haben wird, da die Verbraucher ihren Gürtel enger schnallen werden, um ihre extrem hohen Hypothekenraten zahlen zu können (Australier werden schnell auf ihre Ersparnisse zurückgreifen müssen – die Sparquote der privaten Haushalte ist von -2,4% in 2002 auf heute 10,8% gestiegen). Durch den Anstieg der Arbeitslosigkeit und der Hypothekenausfälle wird die RBA die Zinsen auf null Prozent senken und die quantitativen Lockerungsmaßnahmen früher einleiten als man „Warum haben wir das nicht kommen sehen?“ sagen kann.

Die meisten Volkswirte sehen eine geordnete Schwerpunktverlagerung weg vom Bergbau hin zum Dienstleistungssektor als treibende Kraft für die Wirtschaft. Die Hauptsache, auf die sie in diesem Zusammenhang verweisen, ist, dass ein deutlich niedrigerer AUD dazu führen sollte, dass Sektoren wie der Fertigungs- und Tourismussektor wieder aufblühen. In Bezug auf den Häusermarkt nennen viele die deutliche Unterversorgung und Kredite mit uneingeschränktem Rückgriff auf die Vermögenswerte der Schuldner als Absicherung gegenüber einer bedeutenden Korrektur der australischen Hauspreise auf ein gesünderes Niveau. Der Konsens geht in absehbarer Zukunft von einem moderaten Anstieg der Hauspreise aus.

Ich bin mir da allerdings nicht so sicher. Können wir wirklich erwarten, dass ein ausgehöhlter Fertigungssektor die überschüssigen Arbeitnehmer, die der Bergbausektor massenweise verliert, absorbieren kann? Erinnern Sie sich daran, als die Zentralbanker uns erzählten, dass die Subprime-Krise eingedämmt sei? Oder an den High-Tech-Boom der 1990er Jahre, als jeder ein IT-Experte war? Oder war es etwa die Unwahrscheinlichkeit, dass sich die Entwicklungen in Thailand im Jahre 1997 ausbreiten und auf die Industriestaaten auswirken könnten?

Ich gebe es zu. Ich habe gedacht, dass eine bedeutende Korrektur schon vor fünf Jahren als ich nach London kam, durchgeführt werden würde. Ich war jedoch nie so überzeugt wie jetzt, dass dieser Fall nun bald eintreten wird. Es gibt genügend Anzeichen, dass australische Zentralbanker und Politiker in großer Sorge sein sollten. Zudem lässt die Tatsache, dass bei den jüngsten Wahlen keine aussagekräftige Debatte geführt wurde, darauf schließen, dass der politische Wille das Problem der Erschwinglichkeit von Wohneigentum in Australien anzugehen, begrenzt ist. Ich bin erstaunt, dass sich die jungen Leute in ganz Australien nicht mehr an der nationalen Debatte zu den Hauspreisen beteiligt haben. Andererseits denken diejenigen, die in den 1980er und 1990er geboren wurden, dass steigende Hauspreise und wirtschaftlicher Wohlstand eine Lebensweise darstellen. Warum also nicht das achtfache seines Einkommens leihen und sich so in die Position bringen, sein erstes eigenes Haus zu kaufen? Man kann es ja nach fünf Jahren wieder verkaufen und dann ein besseres kaufen.

Die australischen Nationalteams mögen sich von ihrer derzeitigen Abschwungphase erholen. Für die Cricketspieler wird dies hoffentlich rechtzeitig zum „Ashes“-Länderkampf der Fall sein, der im November beginnt. Ob die australische Wirtschaft den Doppelschlag einer Konjunkturabkühlung in China und einer Korrektur der Hauspreise überstehen wird, ist jedoch eine andere Geschichte.

„Seitdem wir unsere Zukunftsprognose abgegeben haben, ist am Markt viel über einen Aufwärtstrend der Zinsen diskutiert worden. Deshalb möchte ich Ihnen nun meine Einschätzung darlegen. In den etablierten Volkswirtschaften einschließlich Großbritannien kam es im letzten Monat mit einem allgemeinen Anstieg der langfristigen Anleihenrenditen. Ausgelöst worden ist diese Entwicklung in erster Linie durch die Spekulation darüber, dass die US-Notenbank ihre Wertpapierkäufe demnächst reduzieren wird. (Außerdem) … beeinflussen sich die liquiden Staatsanleihenmärkte der weltweit größten Volkswirtschaften in hohem Maße gegenseitig.“

Bank of England Governor Mark Carney in the „Jake Bugg“ Mark Carney, Chef der Bank of England, im Rahmen seiner „Jake Bugg“-Rede, die er am 28. August in Nottingham hielt.

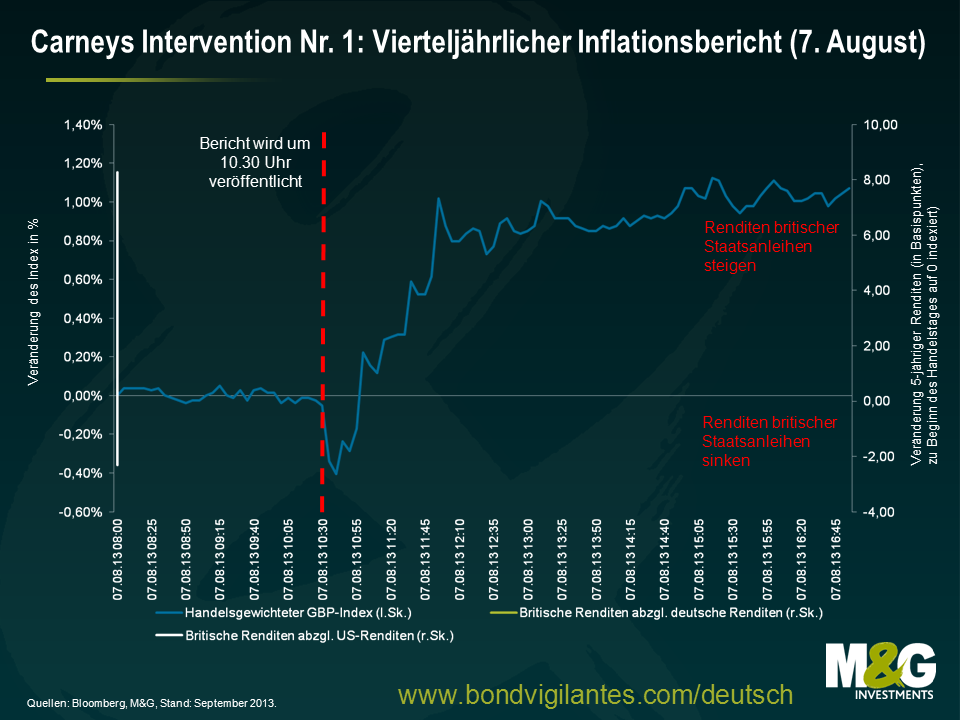

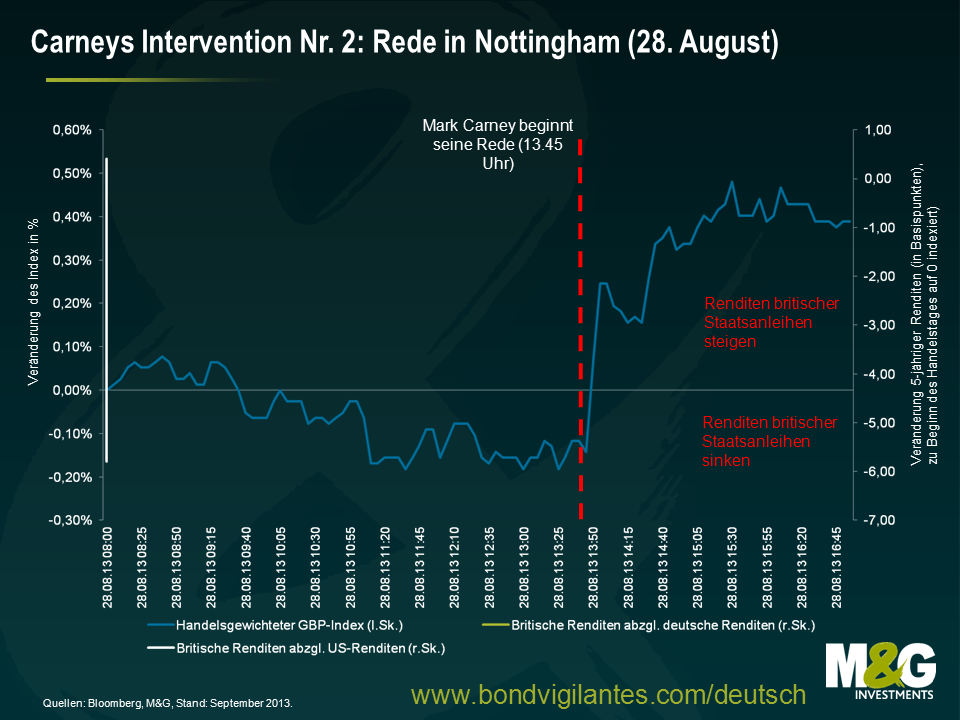

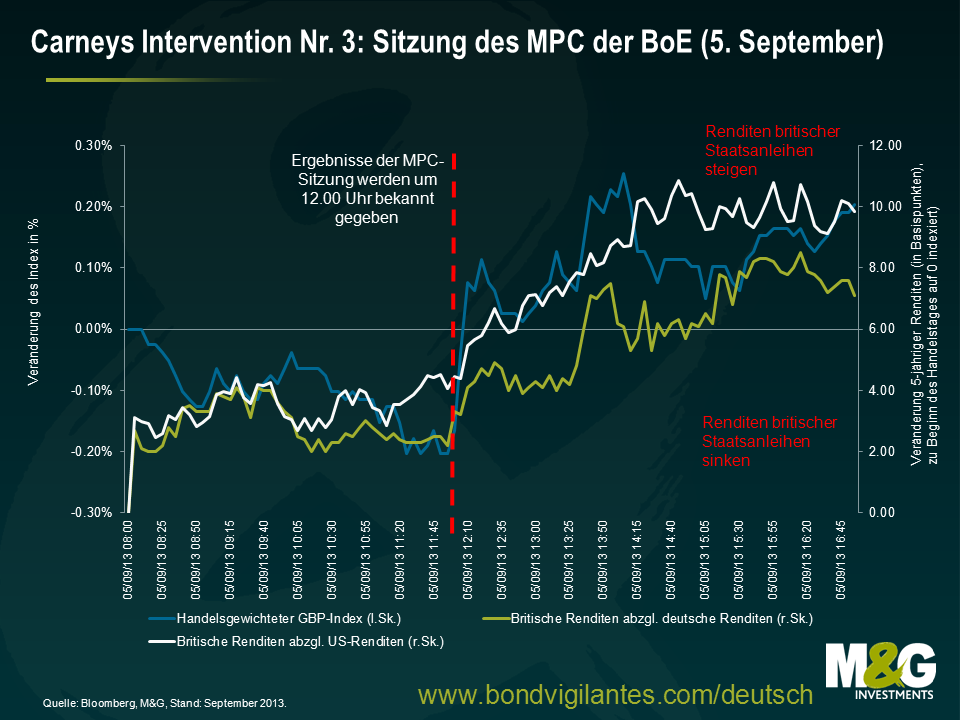

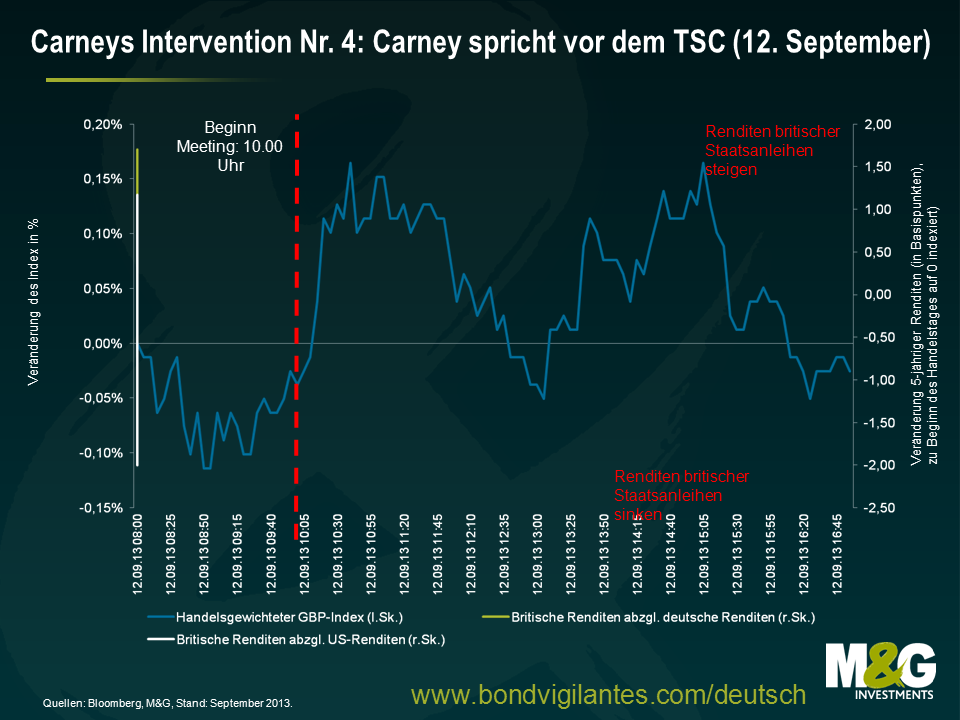

Mit anderen Worten sind britische Staatsanleihen (Gilts) Mark Carney zufolge zuletzt also nur deshalb abverkauft worden, weil auch US-Staatsanleihen von einer Verkaufswelle erfasst worden sind. Ich persönlich teile diese Auffassung allerdings nicht, sondern vertrete vielmehr die Einschätzung, dass die Bank of England dafür auch in gewissem Grad selbst mit verantwortlich ist. Schauen wir uns doch einmal an, was bei den vier Gelegenheiten passiert ist, bei denen Carney schriftlich oder mündlich eine Zukunftsprognose abgegeben hat (der Inflationsbericht für den August, seine Rede in Nottingham, die Sitzung des Geldmarktpolitischen Ausschusses der BoE sowie das Treffen des Treasury Select Committee). In jedem dieser Fälle kam es anschließend zu einem deutlichen Anstieg des britischen Pfund, während sich Gilts parallel dazu unterdurchschnittlich entwickelt haben.

Unter dem Strich hat die Abgabe von Zukunftseinschätzungen bisher also zu einer Verschärfung der britischen Geldmarktpolitik geführt – erst vergangene Woche erklärte Notenbankchef Carney, dass die Geldmarktpolitik infolge dieser Prognosen mittlerweile „effektiver“ geworden sei. Das mag ja vielleicht zutreffen, aber nur, wenn man zuvor davon ausgegangen ist, dass wirklich eine Überhitzung der britischen Wirtschaft droht. Und diese Meinung scheint weder Carney noch ein anderes Mitglied des MPC zu vertreten.

7. August: Veröffentlichung des Inflationsberichts

Der Inflationsbericht für den August umfasste auch die Zukunftsprognose, die der Finanzminister im Rahmen seines Haushaltsentwurfs in Auftrag gegeben hat. Demnach werden die Zinsen nicht über 0,5 Prozent hinaus ansteigen, solange die Arbeitslosenquote bei über 7 Prozent liegt. Gleichzeitig werden auch die Wertpapierkäufe der Notenbank unvermindert fortgesetzt. Allerdings enthielt diese Prognose auch die drei Ausnahmen: So kann man die Zukunftseinschätzung der Notenbank getrost ad acta legen, falls die Inflation auf 2,5 Prozent klettern sollte. Gleiches gilt auch, falls die Inflationserwartungen des Marktes bzw. der Verbraucher deutlich ansteigen oder die niedrigen Zinsen die finanzielle Stabilität Großbritanniens gefährden sollten. Deshalb konzentrierte sich der Markt zuletzt eher auf diese Ausschlusskriterien als auf den Faktor Arbeitslosenquote. In der Folge wertete das Pfund kräftig auf, während britische Staatsanleihen hinter US-Staatspapieren und deutschen Bundesanleihen zurückblieben.

28. August: die Rede in Nottingham

In dieser Rede kam keines dieser berühmten Ausschlusskriterien zu Sprache. Stattdessen bemühte sich Carney um einen recht lockeren Ton. Allerdings wiederholte sich die jüngste Entwicklung sowohl am Devisenmarkt (in Form einer Rallye) als auch bei britischen Staatsanleihen (die unterdurchschnittlich tendierten). Diese Trends beschleunigten sich dann noch, als der Geldmarktpolitische Ausschuss der Bank of England am 5. September mitteilte, dass man weder an der Zinspolitik noch an den quantitativen Lockerungsmaßnahmen rühren wolle, ohne gleichzeitig seine jüngste Zukunftsprognose noch einmal zu unterstreichen.

12. September: Der Notenbankchef und die Mitglieder des MPC treten vor dem Treasury Select Committee auf

Auch diesmal reagierten das britische Pfund sowie – in geringerem Maße – auch die Zinsdifferenzen britischer Staatsanleihen, wenn auch nicht so heftig wie bei anderen Gelegenheiten zuvor. Allerdings waren diese Tendenzen von nicht besonders langer Dauer.

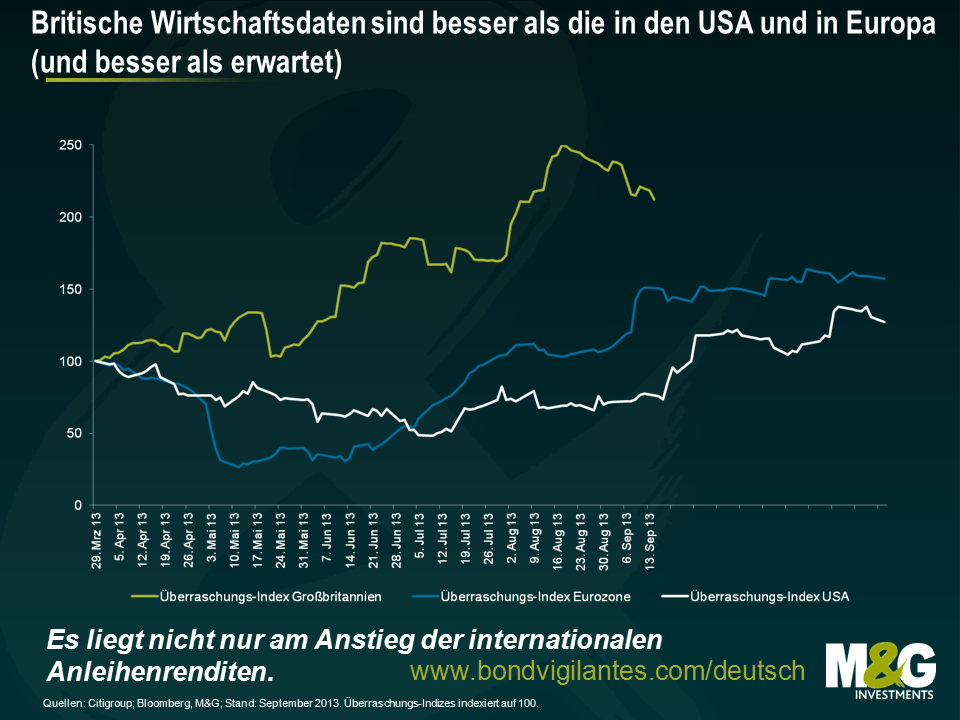

Aus diesen Gründen teile ich die Auffassung von Mark Carney nicht, wonach die Strategie der Abgabe einer Zukunftsprognose nur wegen der ungünstigen Entwicklungen an den lästigen internationalen Anleihenmärkten nicht funktioniert hat. Schließlich haben sich britische Staatsanleihen zuletzt schlechter entwickelt als deutsche Bundesanleihen und auch als US-Staatsanleihen. Gleichzeitig spricht der Aufwärtstrend des Pfund dafür, dass die Märkte die zentrale Einschätzung von Carney, wonach auch in den nächsten drei Jahren nicht mit Zinsanhebungen zu rechnen ist, für falsch halten. In seiner Rede in Nottingham deutete Carney aber auch an, dass es eine andere Erklärung für die steigenden Renditen von Gilts geben könnte: „Die Märkte erwarten einen wesentlich schnelleren Rückgang der Arbeitslosenquote auf unter 7 Prozent als die Notenbank … die eine solche Entwicklung natürlich begrüßen würde.“ Das wiederum kann ich mir gut vorstellen. Schauen wir uns einmal die Indizes zu den Konjunktur-Überraschungen an. Dabei wird deutlich, dass die britischen Wirtschaftsdaten ungefähr seit der Veröffentlichung des Inflationsberichts für den August nicht nur allmählich wieder für erfreuliche Überraschungen sorgen, sondern gleichzeitig auch noch besser ausfallen als die (ebenfalls unerwartet guten) Zahlen aus der Eurozone und aus den USA. Es ist also die Kombination aus einer mangelnden Klarheit hinsichtlich der Ausschlusskriterien (die sich im Zusammenhang mit der Sitzung des TSC in der letzten Woche noch zusätzlich eingetrübt hat – ich empfehle Ihnen übrigens, sich dieses Schauspiel einmal live anzuschauen, sofern Sie die Gelegenheit dazu haben) sowie der Auffassung, dass die Notenbank die weitere Entwicklung der Arbeitslosenquote zu pessimistisch beurteilt. Natürlich spielt auch der Anstieg der internationalen Anleihenrenditen dabei eine wichtige Rolle, ist aber nicht der alleinige Auslöser dafür.

Deshalb deutet der Umstand, dass die jüngsten Rallyes des Pfund sowie die unterdurchschnittliche Entwicklung britischer Staatsanleihen in etwa zu den gleichen Zeitpunkten eingesetzt haben, darauf hin, dass bei den Kommentaren der Notenbank TATSÄCHLICH etwas schief läuft, und das Kreuzverhör vor dem TSC war auch nicht gut. Falls ich in der Lage der Notenbanker wäre, würde ich nicht versuchen, die Trends, die wir bereits identifiziert haben, durch eine offene Kommunikationsstrategie umzukehren. Schließlich könnte dies zu einem noch größeren Verlust der Glaubwürdigkeit führen, falls die Märkte darauf dann nicht positiv reagieren sollten. Wirklich etwas zu tun, ist natürlich etwas ganz anderes. Das könnte an den britischen Staatsanleihen- und Devisenmärkten eine ausgeprägte Trendwende zur Folge haben. Da sich die britischen Wirtschaftsdaten inzwischen aber wieder verbessern und für erfreuliche Überraschungen sorgen, bezweifle ich, dass es zu einer solchen Aktivität kommen wird. Zweifellos gilt aber: Weniger reden und stattdessen mehr tun. Oder um den Elvis Presley-Song noch einmal zu zitieren: „little less conversation and a little more action“.

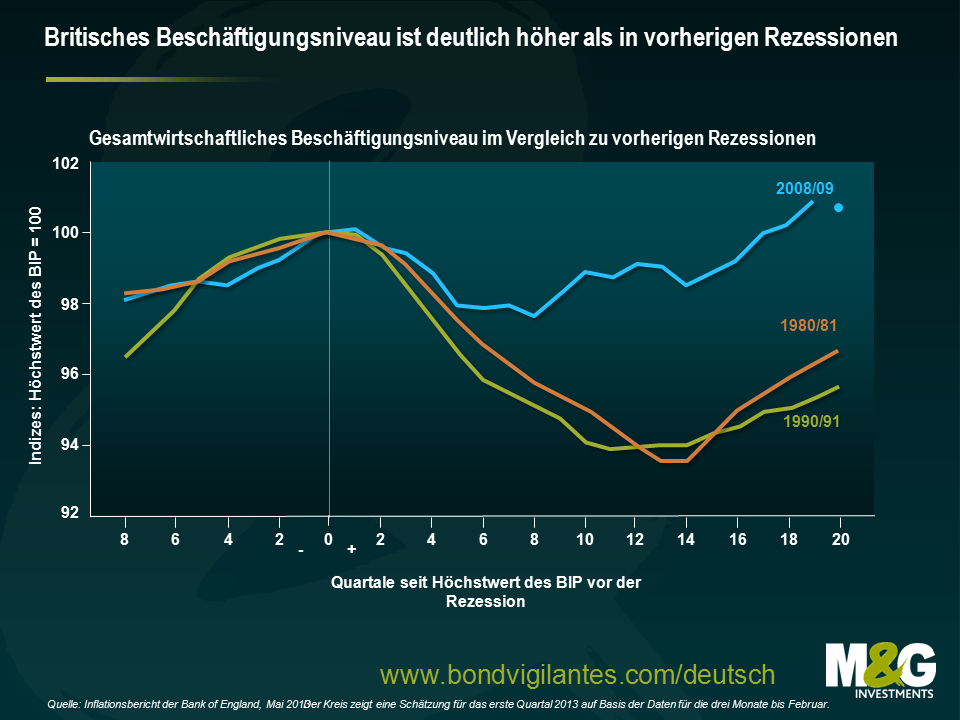

Wenn wir britische Kunden treffen, sprechen wir natürlich viel über die Beschäftigung und die relative Stärke der britischen Wirtschaft. Die nachstehende Grafik der Bank of England zeigt die Erholung der Beschäftigung im Vergleich zu den vorherigen Rezessionen. Verglichen mit den anderen Mega-Rezessionen sieht die Entwicklung eigentlich ziemlich gut aus.

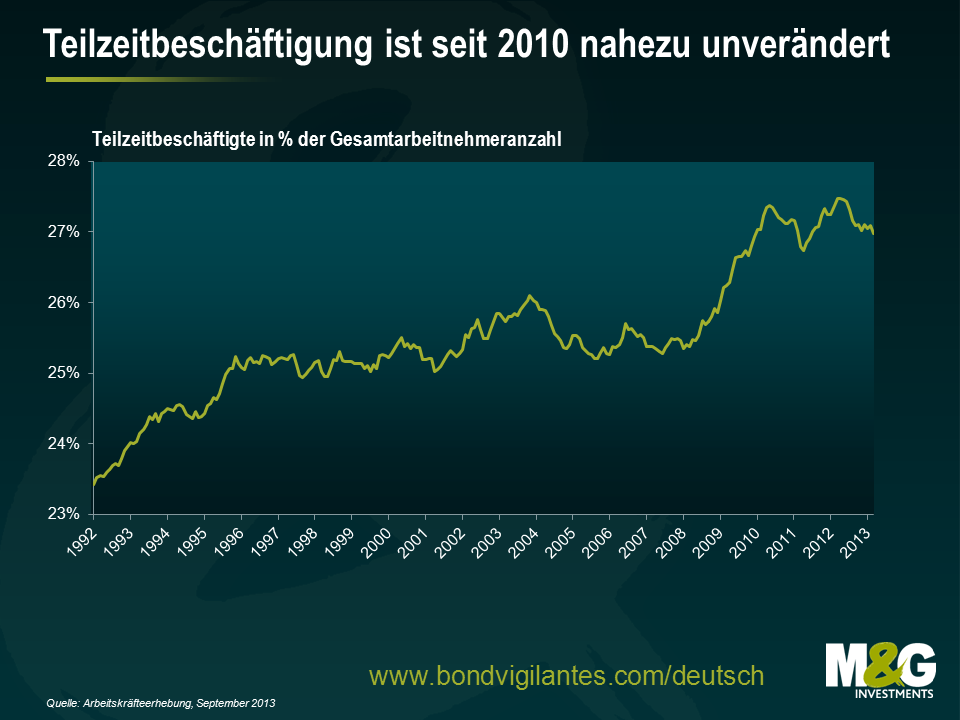

Eine sehr gute und häufig gestellte Frage bezieht sich auf die Aussage, dass die Beschäftigungszahlen „nicht real“ seien, da die Teilzeitbeschäftigung explosionsartig gestiegen ist.

Die nachstehende Abbildung zeigt die Teilzeitbeschäftigung als Prozentsatz der Gesamtarbeitnehmeranzahl in Großbritannien. Seit dem Höhepunkt der Krise gibt es offensichtlich einen anhaltenden Trend in Richtung Teilzeitbeschäftigung. Es scheint, dass die Teilzeitbeschäftigung während der Rezession relativ schnell zugenommen hat. Seit 2010 ist diese Quote jedoch zurückgegangen. Die kürzliche Erholung der Beschäftigung scheint daher real und nicht durch Teilzeitbeschäftigte geschönt worden zu sein.

Die Erholung der britischen Wirtschaft ist real und glücklicherweise haben die Maßnahmen zur Verringerung der Haushaltsdefizite und die Zinspolitik funktioniert. Die Befürchtungen des Marktes vor einer dauerhaften Rezession lassen nach, wie sich am gegenwärtigen Bärenmarkt für britische Staatsanleihen zeigt. Die Wirtschaftspanik, die sich durch sehr niedrige Renditen auszeichnete, wodurch britische Staatsanleihen sehr teuer wurden (vgl. Blog vom Januar 2012), ist nun vorbei. Die Renditen am Markt für britische Staatsanleihen werden wieder attraktiver, wobei die 10-jährigen Renditen wieder einmal bei rund drei Prozent liegen, da die Erholung der britischen Wirtschaft weiterhin fest auf Kurs bleibt.

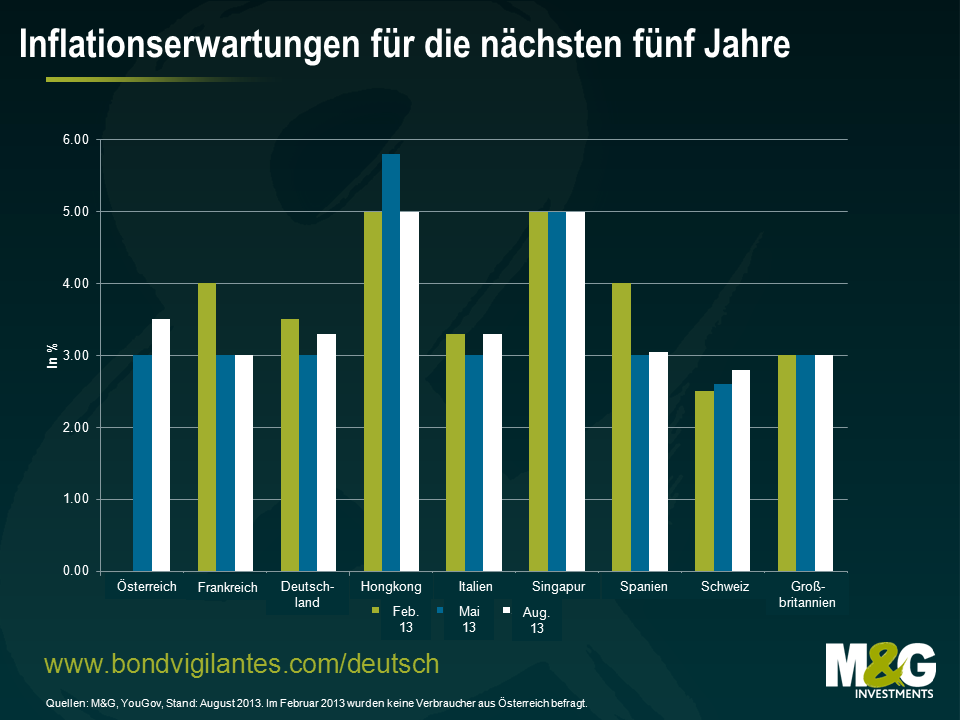

Trotz hoher Arbeitslosenquoten, Überschusskapazitäten sowie optimistischer Inflationsprognosen der bedeutenden Notenbanken muss man im Hinblick auf mögliche Inflationsüberraschungen stets wachsam bleiben. Nehmen wir beispielsweise einfach die aktuell ultra-lockere Geldmarktpolitik, die niedrigen Zinsen sowie das wieder anziehende Wirtschaftswachstum, und schon wird deutlich, dass die Gefahr eines unliebsamen Inflationsschocks derzeit vielleicht größer ist als zu jedem anderen Zeitpunkt in den letzten fünf Jahren. Die jüngste Tendenz hin zu „Forward Guidance“, der Abgabe von monetärpolitischen Orientierungshilfen durch die Notenbanken, ist ein eindeutiges Signal dafür, dass sich die Strategien der Notenbanken im Zuge des so genannten Central Bank Regime Change, also dem Richtungswechsel der Notenbanken, seit 2008 grundlegend verändert haben. Offensichtlich gelangt man inzwischen zunehmend zu der Auffassung, dass das vorrangige Ziel der Geldmarktpolitik nicht in einer Einhaltung des Inflationsziels besteht, wie viele früher angenommen hatten, sondern dass Vollbeschäftigung und finanzielle Stabilität mittlerweile ebenso wichtig sind. Da der Fokus der Geldmarktpolitik momentan eindeutig darauf liegt, das Wachstum der Realwirtschaft sicherzustellen (möglicherweise auch zulasten der Inflationsziele), hielten wir es für hilfreich, uns einmal die kurz- und langfristigen Inflationserwartungen der Konsumenten in Großbritannien, Europa und Asien anzuschauen. Die Ergebnisse unserer Umfrage aus dem August, bei der weltweit mehr als 8.000 Verbraucher befragt worden sind, haben wir in unserem aktuellen Bericht zusammengestellt.

Diese Ergebnisse deuten darauf hin, dass die Verbraucher nach wie vor davon ausgehen, dass die Inflationsrate weder kurz- noch mittelfristig sinken wird. Obwohl einiges dafür spricht, dass die kurzfristigen Inflationserwartungen in einigen Staaten inzwischen möglicherweise wieder nachlassen, erwartet die Mehrheit der Befragten, dass die Inflation in fünf Jahren höher sein wird als in einem Jahr. Gleichzeitig bringt man der Fähigkeit der Europäischen Zentralbank, ihr Inflationsziel auf mittlere Sicht einzuhalten, auch weiterhin ein lediglich geringes Vertrauen entgegen. Im Gegensatz dazu ist das Vertrauen in die Bank of England zuletzt angestiegen.

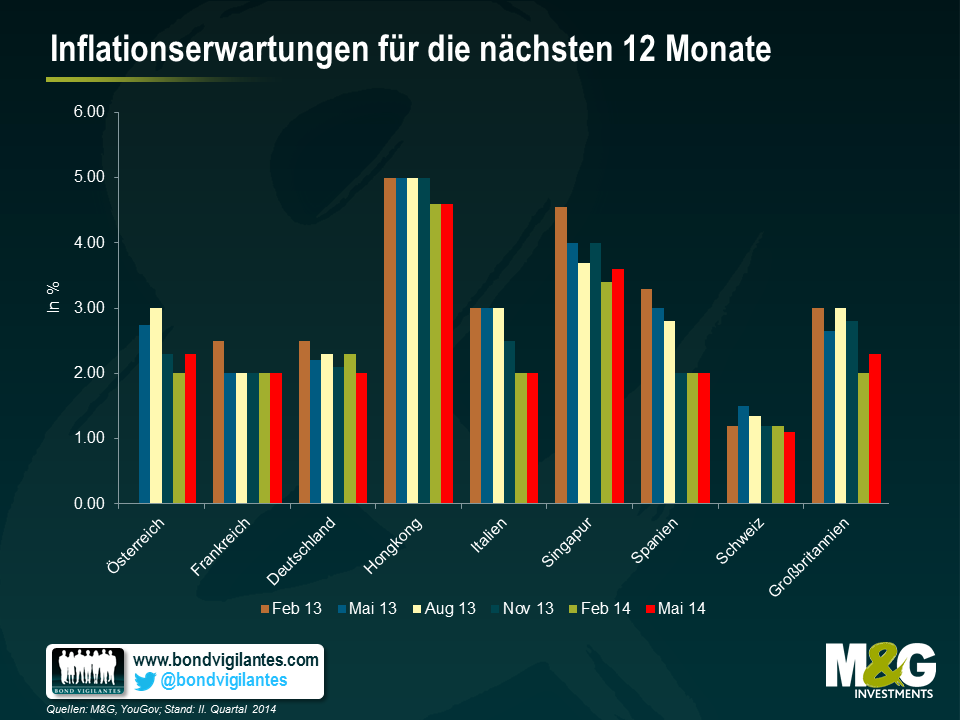

Darüber hinaus hat diese Umfrage ergeben, dass die Konsumenten in den meisten Ländern sowohl mit Sicht auf ein Jahr als auch für die nächsten fünf Jahre nach wie vor eine hohe Inflation erwarten. In Großbritannien geht man beispielsweise davon aus, dass die Teuerungsrate auf 1- und 5-Jahresbasis über der CPI-Zielvorgabe der Bank of England von 2,0 Prozent liegen wird. Gleichzeitig nimmt man auch in sämtlichen Mitgliedsstaaten der Europäischen Währungsunion (EWU) an, in denen diese Befragung durchgeführt wurde, dass die Inflation mit Blick auf ein Jahr sowie auf fünf Jahre entweder der HICP-Zielvorgabe der Europäischen Zentralbank von 2,0 Prozent entsprechen oder diese übersteigen wird. Die langfristigen Inflationserwartungen haben sich in den drei Monaten, die seit der letzten Umfrage vergangen sind, kaum verändert. So erwartet man in den meisten befragten Regionen, dass die Teuerungsrate auch in fünf Jahren höher sein wird als zum jetzigen Zeitpunkt. In fünf Staaten geht man sogar davon aus, dass die Inflation in einem Jahr mindestens 3,0 Prozent betragen wird. Diese Länder sind Großbritannien, Hongkong, Italien, Österreich und Singapur.

Die 1-jährigen Inflationserwartungen der Verbraucher in Deutschland, Großbritannien und Österreich sind im Vergleich zu der letzten Umfrage vor drei Monaten ebenfalls nach oben geklettert. Besonders bedeutsam ist diese Entwicklung für Großbritannien, denn die Bank of England hat kürzlich drei Szenarios skizziert, die sie dazu veranlassen würden, ihre Strategie konkreter Zukunftsprognosen noch einmal auf den Prüfstand zu stellen. Eines dieser Szenarios wird als „Knockout“-Szenario bezeichnet und basiert auf der Einschätzung der Bank of England, dass die CPI-Inflation in den nächsten 18 bis 24 Monaten bei mindestens 2,5 Prozent liegt. Derweil sind die kurzfristigen Inflationserwartungen in Singapur und Spanien gegenüber der letzten Umfrage weiter gesunken und haben damit im dritten Quartal in Folge nachgelassen.

Im Gegensatz dazu sind die Inflationserwartungen der Verbraucher in Deutschland, Italien, Österreich, der Schweiz und Spanien mit Blick auf fünf Jahre angestiegen. Obwohl die Inflationserwartungen der schweizerischen Konsumenten im Rahmen unserer Umfrage mit 2,8 Prozent nach wie vor am niedrigsten sind, haben sie von den 2,5 Prozent aus dem Februar zuletzt zugelegt. Gleichzeitig sind die langfristigen Inflationserwartungen in Frankreich und Großbritannien stabil bei 3,0 Prozent geblieben. Mit 5,0 Prozent am höchsten sind die Inflationserwartungen in Hongkong und Singapur, obwohl das Ergebnis aus Hongkong im Vergleich zu den 5,8 Prozent aus der letzten Umfrage vor drei Monaten zuletzt also zurückgegangen ist.

Die Veröffentlichung des Protokolls der jüngsten Sitzung des Offenmarktausschusses der US-Notenbank hat den US-Anleihenmarkt auf neue Jahrestiefs nach unten gedrückt. Damit setzt sich die aktuelle Baisse an den Staatsanleihenmärkten weltweit fort. Es ist allerdings nichts Neues, dass man sich die Frage stellt, was die Fed wohl als Nächstes tun wird. Schon zu Beginn meiner beruflichen Karriere gab es bei uns spezialisierte Teams, welche die Aktivitäten und Äußerungen der Fed genau analysieren, um so deren nächste Schritte zu prognostizieren. Damals erfolgten Zinsveränderungen recht häufig und praktisch nicht vorhersehbar. Momentan verfolgt die US-Notenbank hingegen die Strategie, weniger Zinsänderungen vorzunehmen und gleichzeitig mehr Transparenz zu schaffen. Welche Schlüsse kann man also daraus ziehen, dass der Offenmarktausschuss der Fed heute seine internen Einschätzungen veröffentlicht hat?

Dem Ausschuss ist absolut bewusst, dass genau diese Diskussion die weitere Entwicklung der Märkte beeinflussen wird. Deshalb muss diese Debatte auch in sehr geordnete Bahnen gelenkt werden. Mit der Veröffentlichung des Sitzungsprotokolls gibt der Offenmarktausschuss einen kontrollierten und positiven Einblick in seine Arbeit, um sich so in einem guten Licht zu präsentieren und damit Einfluss auf seine „Beobachter“ auszuüben. Was genau war also die Botschaft der Sitzung?

Nun, es geht immer noch um die Notwendigkeit, die Geldmarktpolitik wieder zu verschärfen, über die wir auf diesem Blog bereits mehrfach berichtet haben. Diesem Drehbuch folgt die US-Notenbank auch weiterhin. Im Wesentlichen geht es darum, die Partygäste mit so wenig Stress wie möglich aus seiner Bar heraus zu bugsieren. Deshalb ist die Fed auch so darauf bedacht, hervorzuheben, dass man auf der letzten Sitzung über eine Senkung Schwelle bei der Arbeitslosenquote diskutiert hat, die für eine Verschärfung der Geldmarktpolitik entscheidend ist. Dies ist jedoch dasselbe, als würde man einen nächtlichen Gast dazu auffordern, „auszutrinken“ und ihn gleichzeitig darauf hinweisen, dass ihm der Barkeeper anschließend möglicherweise doch noch einen neuen Drink ausschenken wird.

Für den aktuellen Verschärfungszyklus wünscht sich die US-Notenbank am Anleihenmarkt eine sich schrittweise entwickelnde Baisse, weil sie sich um die wirtschaftliche Stärke des Landes immer noch Sorgen macht. Glücklicherweise ist der Inflationsdruck nach wie vor gering. Damit unterscheidet sich die aktuelle Phase deutlich von früheren Verschärfungszyklen wie etwa dem Jahr 1994. Damals war die Fed noch viel eher bestrebt, am Anleihenmarkt für Unsicherheit und Angst zu sorgen, weil man die Geldmarktpolitik schnell wieder verschärfen wollte und nach den Erfahrungen der 1970er und 1980er Jahre immer noch eine Inflation fürchtete.

Wann also werden die Leitzinsen wieder ansteigen? Seltsamerweise könnte man an dieser Stelle anmerken, dass die Zinsen unverändert beibehalten werden könnten, falls es gelingen sollte, bei Anleihen für einen stetigen, aber gemäβigten Baissemarkt zu sorgen. Denn durch eine monetäre Verschärfung am langen Ende sinkt ja auch die Notwendigkeit dafür, die Geldmarktpolitik auf konventionelle Art und Weise zu verschärfen. Wie Sie beispielsweise der nachfolgenden Grafik entnehmen können, hat die Verkaufswelle, während der die Renditen 30-jähriger US-Staatsanleihen seit Mai um rund 100 BP angestiegen sind, dazu geführt, dass die Hypothekenkosten für den amerikanischen Durchschnittsbürger ebenfalls nach oben geklettert sind.

Falls die Fed also eine anhaltende Baisse am Anleihenmarkt anstrebt, könnten die Zinsen für kürzere Laufzeiten bizarrerweise tatsächlich noch längere Zeit niedrig bleiben.

Der August ist im politischen Deutschland normalerweise ein sehr ruhiger Monat. Es ist Urlaubszeit, und auch die Parlamentarier legen in dieser Phase eine Verschnaufpause ein. In diesem Jahr haben die deutschen Politiker aber keine Zeit, die Füße hochzulegen. Denn die sitzungsfreie Phase fällt genau mit dem Höhepunkt des Wahlkampfs zusammen, bevor dann am 22. September der deutsche Bundestag gewählt wird. Deshalb gehen viele Bürger offenbar davon aus, dass im September nicht nur die Urlaubszeit, sondern auch die aktuelle Flaute auf dem politischen Parkett Europas zu Ende geht. So hofft man, dass die Europäische Union (und zwar insbesondere die Eurozone) ihre strukturellen Probleme endlich angehen wird, sobald die Wahlen in Deutschland hinter uns liegen. Ich bin jedoch nicht wirklich davon überzeugt, dass dies der Fall sein wird. Und ich sage Ihnen auch gerne warum.

Angela Merkel hat kürzlich angedeutet, dass sie die aktuelle Regierungskoalition mit den Liberalen von der FDP auch nach der Bundestagswahl im September gerne fortsetzen würde. Gleichzeitig streben die Sozialdemokraten (SPD) und die Grünen eine Neuauflage ihrer Wahlsiege aus den Jahren 1998 und 2002 an. In den Meinungsumfragen liegen die Christdemokraten von Angela Merkel zurzeit zwar deutlich vorn, doch ein neuerliches Regierungsbündnis mit der schwächelnden FDP ist momentan ebenfalls äußerst unsicher. Gleichzeitig ist eine Regierungskoalition aus SPD und Grünen derzeit wohl ebenso wahrscheinlich wie ein Sieg der englischen Fußball-Nationalmannschaft gegen Deutschland im Elfmeterschießen. Deshalb könnten die beiden großen Parteien CDU/CSU und SPD letztlich vor die Entscheidung gestellt werden, ob sie entweder umgehend vorgezogene Neuwahlen ansetzen oder aber eine „große Koalition“ bilden. Ich tendiere zu der Auffassung, dass man den Willen der deutschen Wählerschaft, die dem Gedanken einer großen Koalition sehr wohlwollend gegenüber steht, letzten Endes nicht ignorieren würde. Schließlich deuten die jüngsten Ergebnisse einer der wichtigsten Meinungsumfragen in Deutschland, des ARD-DeutschlandTrends, darauf hin, dass 23 Prozent der Bevölkerung eine Koalition aus CDU/CSU und SPD bevorzugen würden, während die von den einzelnen Parteien favorisierten Bündnisse in den Umfragen bei jeweils lediglich 17 Prozent der Befragten Zustimmung finden. Darüber hinaus hat etwa die Hälfte der Deutschen eine Regierungskoalition aus CDU/CSU und SPD in den letzten Monaten als „gute“ oder sogar „sehr gute“ Option bezeichnet. Würde man unter der Annahme, dass die Stimmen der FDP für eine Mehrheit nicht ausreichen, den Unterstützern von CDU/CSU die Wahl des Koalitionspartners (Grüne und SPD) überlassen, so würden sich diese den Umfragen zufolge eindeutig für die SPD entscheiden. Aus diesem Grund ist wohl davon auszugehen, dass nach der Bundestagswahl wahrscheinlich entweder die amtierende Regierungskoalition aus CDU/CSU und FDP fortgesetzt oder aber eine große Koalition aus CDU/CSU und SPD zustande kommen wird.

Bemerkenswert ist allerdings, dass das Thema Europa im aktuellen Wahlkampf keine große Rolle spielt. So ist die Europa-Politik offenbar kein Terrain, auf dem die führende Oppositionspartei SPD Wählerstimmen gewinnen oder sich eindeutig von der Politik der amtierenden Regierung abgrenzen kann. Dies zeichnete sich bereits in der letzten Legislaturperiode ab, in deren Verlauf die Oppositionsparteien dem Kurs von Angela Merkel in der Europa-Politik grundsätzlich toleriert haben. Angesichts dieser bisherigen politischen Ausrichtung sowie aufgrund der aktuellen Meinungsumfragen fehlen mir etwas die Argumente, weshalb sich der politische Alltag in Europa mit einer neu gewählten Regierung in Deutschland grundlegend ändern sollte. Vielmehr erwarte ich, dass man an dem pragmatischen Ansatz, der einerseits zwar auf Sparmaßnahmen setzt, andererseits aber auch genügend pragmatisches Entgegenkommen vorsieht, festhalten wird, um dadurch ein Auseinanderbrechen der Eurozone zu verhindern. Dazu zählt dann auch ein weiteres Rettungspaket für Griechenland, das Bundesfinanzminister Schäuble bereits in Aussicht gestellt hat. Und im Inland hat sich diese politische Strategie bisher ja auch als recht erfolgreich erwiesen. Deshalb bedarf es für einen grundlegenden politischen Richtungswechsels eines wirklichen Katalysators. Aus diesem Grund werden sämtliche politische Entwicklungen im Hinblick auf die Zukunft Europas wahrscheinlich eher auf Grundlage eines längerfristigen Zeithorizonts erfolgen.

Während eine neu gewählte Bundesregierung es als politisch zu kostspielig erachten könnte, die gegenwärtige Europapolitik neu zu definieren, könnte sie außerdem Probleme bekommen, langfristig ausgerichtete strukturelle Reformen umzusetzen – von Euro-Bonds über eine weitere Zentralisierung der europäischen Haushaltspolitik bis hin zu einer vollständigen politischen und fiskalischen Union. So betonte der Präsident des Bundesverfassungsgerichts, Andreas Voßkuhle, bereits im Jahr 2011, dass eine noch umfassendere Integration auf europäischer Ebene gegen die deutsche Verfassung verstoßen würde. Deshalb würde für eine Übertragung weiterer nationalstaatlicher Souveränität an die Europäische Union (z.B. die Festlegung des Staatshaushalts) seiner Meinung nach ein Volksentscheid erforderlich werden. Besonders bemerkenswert ist dies, weil es in Deutschland nach dem Zweiten Weltkrieg – trotz der Verabschiedung der neuen Verfassung, des Betritts zur Europäischen Union und der deutschen Wiedervereinigung – bisher keinerlei nationale Volksabstimmungen gegeben hat. Darüber hinaus nimmt die Vorbereitung eines solchen Referendums viel Zeit in Anspruch, und auch die Wahl des Zeitpunkts ist ein schwieriges Thema. In diesem Fall bräuchte man außerdem auch Zeit, der Bevölkerung genau zu erläutern, warum die geplanten strukturellen Veränderungen (wie etwa eine politische und fiskalische Union) auch im langfristigen Interesse der Bürger wären und welche Folgen solche Reformen für sie als deutsche Staatsbürger hätten. Wahrscheinlich würde ein solcher Volksentscheid dann auch auf der Verabschiedung eines neuen EU-Vertrags basieren, der die zukünftige politische und regierungspolitische Marschrichtung für Europa vorgeben würde. Der Prozess der Ratifizierung und der Inkraftsetzung des letzten EU-Vertrags (des so genannten „Lissabon-Vertrags“) hat beispielsweise mehr als fünf Jahre gedauert (von Juni 2004 bis Dezember 2009). Nimmt man grundsätzlich eine gewisse politische Bereitschaft zu einem solchen Schritt an, so könnte die nächste Bundestagswahl in Deutschland im Jahr 2017 ein vernünftiger Zeitpunkt darstellen, um die politischen Parteien explizit nach ihrer Position zu diesem Thema zu befragen und anschließend die Wähler selbst über ihre Zukunft innerhalb (oder aber außerhalb) Europas entscheiden zu lassen.

Diese Aussage könnte unseren britischen Lesern durchaus vertraut vorkommen, denn die konservative Partei („Conservative Party“) hat bereits ihre Absicht angekündigt, die britische Bevölkerung 2017 über die Zukunft Großbritanniens in der Europäischen Union entscheiden zu lassen. Durch diese Festlegung der britischen Konservativen auf das Jahr 2017 sowie die Aussichten auf ein gegebenenfalls notwendiges Referendum in Deutschland (und auch in anderen europäischen Staaten) könnte für die Staats- und Regierungschefs in Europa nun ein vernünftiger Zeitrahmen festgesetzt worden sein, um ein Konzept für die zukünftige Institutionalisierung und die Integration innerhalb der Union (einschließlich der Eurozone) zu entwickeln. Dieses Konzept könnte dann in den jeweiligen Mitgliedsländern (inklusive Deutschland) ratifiziert werden. Dann könnte nicht 2013, sondern 2017 zu einem historisch bedeutsamen Jahr für die europäische Politik werden, weil sich die Wähler in den einzelnen Ländern dann für oder gegen ein stark integriertes Europa (in dem auch die Schuldenlast geteilt wird) aussprechen. Falls auch die nationalen Regierungen ein solches Szenario für Europa grundsätzlich erwarten, werden sich die politischen Entscheidungsträger aber wohl kaum auf politische und fiskalisch kostspielige Maßnahmen verständigen, die über den derzeitigen pragmatischen Ansatz bei der Europa-Politik hinausgehen. Dieses Argument gilt nicht nur im Hinblick auf die bereits erwähnten Staaten – Deutschland (abgesehen von Notfall-Rettungspaketen für Mitgliedsstaaten der Eurozone) und Großbritannien (gemeinsame Finanzaufsicht und EU-Bankenreform) – sondern auch für jene Regierungen, die in den Meinungsumfragen gerade unter Druck stehen. Ein sehr aktuelles Beispiel dafür ist die politische Situation in den Niederlanden. Dort würde die amtierende Regierung bei einer Wahl nur noch kümmerliche 23 Prozent der Stimmen erhalten, nachdem sie bei den Parlamentswahlen im letzten Jahr ganze 53 Prozent der Stimmen errungen hatte. Gleichzeitig würde die rechtsgerichtete und europakritische Partei PVV bei einer solchen Wahl wohl etwa 10 Prozent mehr Stimmen erhalten.

Falls ich einen Fahrplan für Europa bis zum Jahr 2017 ausarbeiten müsste, würde der erste Teil dieser politischen Reise wahrscheinlich einem zähfließenden Stadtverkehr ähneln, bevor man jedoch letztlich auf eine Autobahn ohne Geschwindigkeitsbegrenzung auffahren könnte

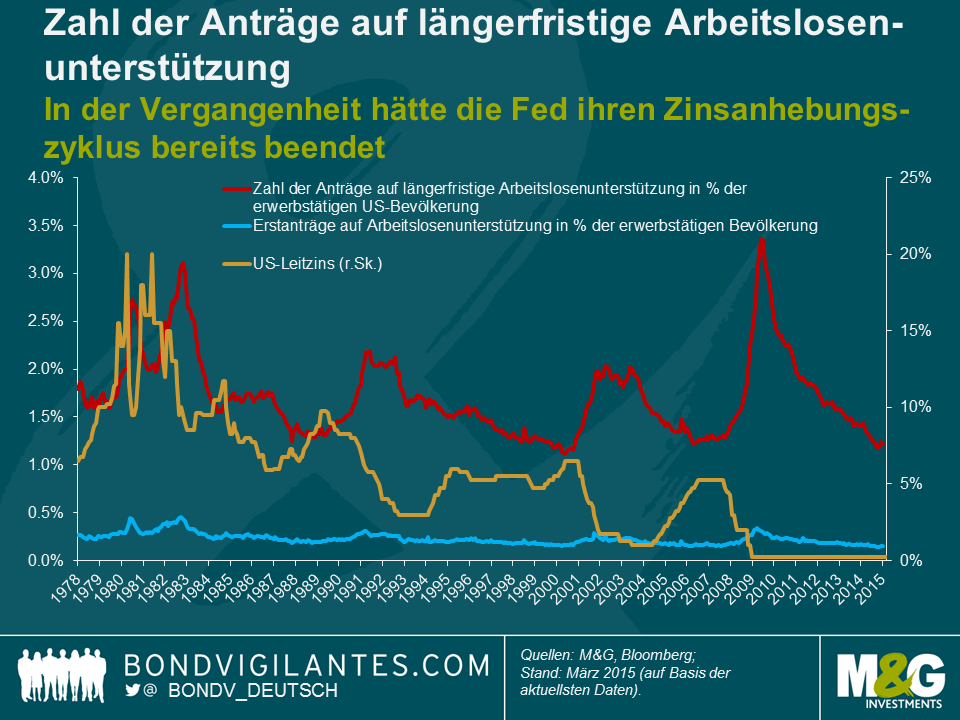

Die heute veröffentlichten Erstanträge auf US-Arbeitslosenhilfe zeigen, dass die US-Wirtschaft weiterhin erfreulich auf die Konjunkturmaßnahmen der US-Notenbank (Fed) reagiert. Der Trend am US-Arbeitsmarkt bleibt positiv.

Die sehr langfristige Grafik unten zeigt, dass die aktuelle Zahl von 331.000 im historischen Vergleich relativ niedrig ist. Tatsächlich wird sie aber der derzeitigen Stärke des Arbeitsmarktes sogar nicht einmal gerecht.

Um die Arbeitslosenquote effektiver zu interpretieren, müssen wir sie als Prozentsatz der stetig wachsenden Zahl der Erwerbstätigen und nicht für sich genommen betrachten. Diese Anpassungen haben wir in der Grafik unten vorgenommen.

Die Tatsache, dass die Wirtschaft dankbar auf die niedrigen Zinsen reagiert hat, ist zwar erfreulich, aber auch nichts Neues. Ganz anders ist aber diesmal unsere Position im Zinszyklus. Als die Erstanträge auf Arbeitslosenhilfe früher Tiefstände erreichten, verschärfte die Fed meist die Geldmarktpolitik, um so den Markt abzukühlen. Diesmal jedoch setzt sie mittels konventioneller und unkonventioneller Maßnahmen weiter eine Lockerungstendenz fort. Als die Erstanträge Ende der 1980er Jahre und zu Beginn sowie Mitte des letzten Jahrzehnts niedrige Werte erreichten, hatte die Fed die Geldmarktpolitik sogar bereits deutlich früher verschärft. Dies illustriert die Abbildung unten.

Erwartungsgemäß zeigt sich, dass die Zinspolitik zeitverzögert wirkt. Da wir bis auf weiteres wohl keine konventionelle Verschärfung der Geldmarktpolitik zu erwarten haben, gehen wir davon aus, dass die US-Wirtschaft in einigermaßen guter Verfassung bleibt.

Eine Baisse am Anleihenmarkt kann als Signal für eine künftige Normalisierung der Zinsen angesehen werden. Wenn Sie ebenso wie die Fed erkennen, dass die Dinge diesmal alles andere als normal laufen, dann könnten Sie auch davon ausgehen, dass die kurzfristigen Zinsen niedrig bleiben und die Beschäftigungszahlen weiter ansteigen werden. Daher wird die aktuelle Baissephase am Markt für Staatsanleihen wahrscheinlich durch das neue Umfeld, in dem wir uns bewegen, eingegrenzt, denn konventionelle Wirtschaftssysteme sind durch die Finanzkrise modifiziert und verändert worden.

Der FC Millwall war nicht das einzige Team, das gestern von London nach Nottingham gefahren und mit leeren Händen zurückgekommen ist (Schuld war die Superleistung von Nottingham Forest). Auch das Team von Mark Carney, dem neuen Gouverneur der Bank of England, hat in den East Midlands, wo Carney seine erste Rede als Notenbankchef vor der Confederation of British Industry (CBI), der Handelskammer und dem Institute of Directors hielt, eine höchst unproduktive Zeit verbracht. Seit der Veröffentlichung des Inflationsberichts für August, in dem der Geldpolitische Ausschuss den Rahmen für seine zukunftsgerichteten Hinweise (die sog. „Forward Guidance“) absteckte, haben die Märkte genau das Gegenteil dessen getan, was die Zentralbank gehofft hatte. Am britischen Staatsanleihenmarkt kam es zu einem Ausverkauf – und zwar nicht nur bei den mittleren und langen Laufzeiten, die sich der direkten Kontrolle durch die Zentralbank weitestgehend entziehen und vor allem auf die globalen Anleihenmarkttrends reagieren, sondern auch am kurzen Ende, wo die Renditen von 5-jährigen Staatsanleihen in weniger als einem Monat um 20 Basispunkte angestiegen sind. Über die Währung hat daneben nämlich de facto auch eine Straffung der britischen Geldpolitik stattgefunden. Das handelsgewichtete GBP liegt 1 Prozent höher als vor der Bekanntgabe der „Forward Guidance“. Sowohl der britische Staatsanleihenmarkt als auch das Pfund Sterling haben sich in die „falsche“ Richtung entwickelt, während Carney gestern Nachmittag über die „Forward Guidance“ sprach. Der Overnight Index Swaps-Markt (oder OIS-Markt, der künftig erwartete offizielle Zinsänderungen bewertet) signalisiert jetzt bereits eine Zinserhöhung um 25 Basispunkte innerhalb der nächsten 2 oder 3 Jahre.

Warum also glauben die Märkte Mark Carney nicht? In seiner gestrigen Rede machte er deutlich, dass die konjunkturelle Erholung Großbritanniens „noch ganz am Anfang“ stehe und schwächer sei als andernorts. Er ging ausführlich darauf ein, warum ein Rückgang der Arbeitslosigkeit auf den Schwellenwert von 7 Prozent nur möglich sei, wenn 750.000 neue Arbeitsplätze geschaffen werden, was einige Zeit – unter Umständen drei Jahre oder mehr – dauern dürfte. Und selbst im Falle eines stärkeren Wachstums würden nicht notwendigerweise gleichzeitig auch viele neue Arbeitsplätze geschaffen. Zwei Faktoren aber ließen britische Staatsanleihen gestern sinken. Zunächst einmal wurde angekündigt, dass britische Banken das Volumen der als Liquiditätspuffer zu haltenden Staatsanleihen verringern dürfen, solange ihr Eigenkapital mehr als 7 Prozent der risikogewichteten Aktiva beträgt. Womöglich war dies der Startschuss für den Verkauf von Abermilliarden an britischen Staatsanleihen in den nächsten Jahren. Wichtiger aber ist noch, dass Carney nicht energisch genug von den im Inflationsbericht beschriebenen „knockouts“ zurückgerudert ist.

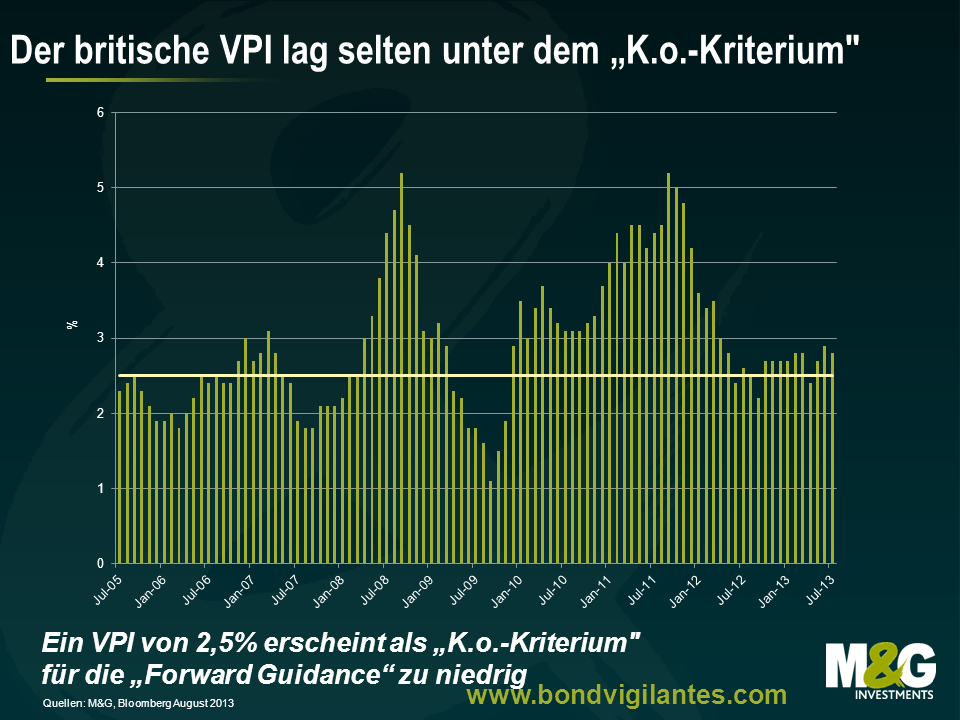

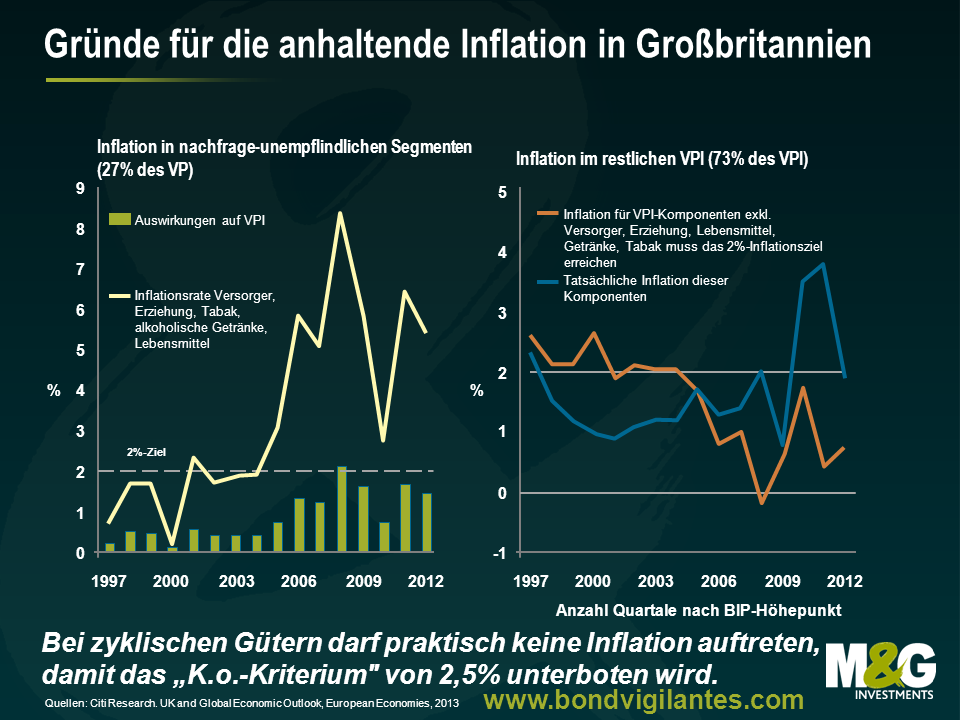

Auf Seite 7 des Inflationsberichts werden nach den Details zur „Forward Guidance“, in der die Zinsen und das Anleihenkaufprogramm an eine Arbeitslosenquote von 7 Prozent geknüpft werden , drei „K.o.-Kriterien“ (sog. „knockouts“) genannt, bei deren Eintreten die „Forward Guidance“ „nicht länger zuträfe“. Das erste „ K.o.-Kriterium“ ist am wichtigsten. Wenn die Bank den Eindruck gewinnt, dass die VPI-Inflation in 1,5 oder 2 Jahren wahrscheinlich 2,5 Prozent oder mehr beträgt, wird die Höhe der Arbeitslosigkeit als auslösender Faktor für Zinsänderungen irrelevant werden. Die zwei anderen K.o.-Kriterien betrafen eine zunehmend unzureichende Verankerung der mittelfristigen Inflationserwartungen sowie den Fall, dass der Finanzpolitische Ausschuss (FPC) zu dem Urteil gelangt, dass der geldpolitische Kurs die Finanzstabilität erheblich bedroht.

Auch wenn uns also immer wieder vorgebetet wird, wie schwach die britische Wirtschaft ist und dass die Zentralbank eine expansive Geldpolitik betreibt, damit die Arbeitslosenquote vielleicht in vielen Jahren unter 7 Prozent fällt, sollten wir doch nicht vergessen, dass der Geldpolitische Ausschuss (MPC) sein Arbeitsmarktversprechen nicht hält, wenn die Verbraucherpreis-Index-Inflation (VPI-Inflation) voraussichtlich 2,5 Prozent oder mehr erreicht. Seit Mitte 2005 lag der britische VPI überwiegend bei oder über 2,5 Prozent, und zwar sowohl in Zeiten starker als auch in (länger anhaltenden) Phasen einer schwachen Konjunktur. Seit Anfang 2010 sank der gegenüber dem Vorjahr gemessene VPI nur in 3 Monaten unter die 2,5 Prozent-Marke. Und 2008 und 2011 überstieg die jährliche Inflationsrate 5 Prozent.

Natürlich kann die Bank of England in den nächsten 1,5 bis 2 Jahren jeden beliebigen Inflationswert prognostizieren. Jeder weiß aber natürlich auch, wie grandios sie seit Jahren daneben lag und immer aufs Neue eine Rückkehr auf die 2 Prozent ankündigte, nur um dann zu erleben, dass die Inflation erheblich höher ausfiel. Carney aber muss hier in Großbritannien unbedingt glaubwürdiger werden, und die grafisch dargestellten „river of blood“- Inflationsprognosen in den Inflationsberichten, die stets von einem künftigen Mittelwert von 2 Prozent ausgingen, sollten mit dem Ausscheiden von Mervyn King doch nun endlich Geschichte sein. Wie aber sehen andere die Chance, dass die britische Inflation in Zukunft unter 2,5 Prozent bleibt? Gar nicht so schlecht: Die meisten Broker gehen davon aus, dass der VPI 2014 auf 2,4 Prozent und 2015 auf 2,1 Prozent fällt. Und die implizite Inflationsrate des britischen Marktes für indexgebundene Staatsanleihen prognostiziert auf Basis des Einzelhandelspreis-Index einen jährlichen Durchschnitt von 2,8 Prozent über die nächsten fünf Jahre. Die strukturelle Abweichung zwischen dem Einzelhandelspreis-Index und dem VPI lässt vermuten, dass die VPI-Prognose des Marktes irgendwo bei unter 2,5 Prozent liegt. M&G hat heute zusammen mit YouGov eine neue Umfrage zu den Inflationserwartungen gestartet. Die August-Ergebnisse sollten uns in Kürze vorliegen, aber in unserem letzten Bericht haben wir bereits festgestellt, dass die britischen Verbraucher über ein Jahr eine Inflation von 2,7 Prozent erwarteten (gegenüber 3 Prozent im vorherigen Quartal). Die Erwartungen auf 5-Jahressicht lagen bei 3 Prozent. Das sind zwar mehr als das Ziel von 2,5 Prozent, aber die Erwartungen der Verbraucher sind oft höher als die des Marktes, und das Niveau von 3 Prozent war stabil (gut „verankert“).

Allerdings erwies sich die britische Inflation bisher als notorisch hartnäckig. Und zwar nicht deshalb, weil die Verbraucher mehr Güter nachfragen, als die Läden anbieten können (auch wenn der Einzelhandelssektor kürzlich die sehnlich erwartete gute Nachricht verkündete, dass die Umsätze gestiegen sind). Tatsächlich sind die Realeinkommen in der Regel gesunken und die zyklischen Verbraucherausgaben wurden gedrosselt. Die Inflation ist deshalb so hartnäckig, weil Basisgüter wie Lebensmittel und Energie deutlich teurer waren als die Inflationsraten der Konsumgüter. Berücksichtigt man außerdem noch die gelenkten Preise für den öffentlichen Transport und die Studiengebühren, dann wird deutlich, dass das britische „Inflationsproblem“ möglicherweise nur dann durch die Geldpolitik beeinflusst werden kann, wenn nicht-zyklische Ausgaben in eine Deflationstendenz gezwungen werden. Die Grafik unten zeigt: Solange der Korb der Basisgüter im Jahr um etwa 5 Prozent teurer wird, dürfen nicht-zyklische Güter praktisch gar keine Inflationsrate aufweisen, wenn Carneys „K.o.-Kriterium“ von 2,5 Prozent wirklich unterboten werden soll.

Kein Wunder also, dass der Markt ein Eintreten dieses K.o.-Kriteriums“ für sehr wahrscheinlich hält, und zwar noch lange bevor die Arbeitslosigkeit auf unter 7 Prozent sinken wird. Nach meinem Dafürhalten hat Carney gestern eine Chance verpasst, sich von den „K.o.-Kriterien“ zu distanzieren – jedenfalls hat er den Begriff kein weiteres Mal verwendet und angedeutet, dass der Rückgang an den britischen Staatsanleihenmärkten auf internationale Entwicklungen und übermäßig optimistische Erwartungen in Bezug auf eine schnell sinkende Arbeitslosigkeit in Großbritannien zurückzuführen ist. Allerdings wurden die drei „K.o.-Kriterien“ mit dem Satz „sofern weder die Preis- noch Finanzstabilität wesentlich bedroht werden“ praktisch vom Tisch gefegt, anstatt ihnen die Bedeutung beizumessen, die sie im Inflationsbericht hatten. Vermutlich aber brauchen der britische Staatsanleihen- und Währungsmarkt stärkere Geschütze, wenn sie die quantitative Lockerung umsetzen wollen, die sie nach Carneys pessimistischer Analyse der britischen Wirtschaft weiterhin benötigen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.