Italien: das Gute, das Schlechte und die … Politiker

Vor kurzem hat die italienische Politik wieder einmal weltweit für Schlagzeilen gesorgt. Die Märkte fürchten sich ja immer vor Instabilität, und Italien ist stets eine ergiebige und schier unerschöpfliche Quelle der Unsicherheit. Schließlich verfügen wir Italiener über die großartige Fähigkeit, uns selbst in Schwierigkeiten zu bringen. Die gute Nachricht dabei ist, dass sich die Märkte in den letzten Wochen besser behauptet haben als in der Vergangenheit.

1 – Das politische Leben auf der Halbinsel

In den letzten Wochen hat das Research einiger bekannter Investmentbanken ergeben, dass Italien (neben dem so genannten „Shutdown“ in den USA) eine der beiden größten kurzfristigen Risikoquellen für die Kapitalmärkte ist. Ihren Anfang nahm die jüngste Krise, als Silvio Berlusconi die Minister seiner Partei zum Rücktritt aufforderte, um dadurch Neuwahlen zu erzwingen. Entgegen aller Erwartungen war diese Gefahr aber dann fast ebenso schnell auch wieder gebannt, nachdem Enrico Letta die darauf folgende Vertrauensabstimmung mit großer Unterstützung für sich entscheiden konnte. Obwohl dies zweifellos eine gute Nachricht war, stellt sich nun aber die Frage, wie es in Italien politisch weitergehen wird. Ich bin zwar kein Hellseher, kann aber zumindest sagen, dass sich die Italiener in dieser Hinsicht niemals ändern werden. Deshalb werden Unsicherheitsfaktoren in Verbindung mit dem Parteien- und Wahlrecht, der Sozialpolitik, der Staatsverschuldung, dem Problem der Steuerhinterziehung, strukturellen Reformen, wirtschaftlichen Interessen und einer ineffizient umgesetzten Gesetzgebung (um nur ein paar Beispiele zu nennen) diese Nation, die zu wirklich schnellen Veränderungen offenbar nicht fähig ist, wohl noch eine ganze Weile beschäftigen. Aus diesem Grund wird das politische Risiko also auch weiterhin für Unruhe sorgen. Allerdings könnten Anleger, die sich zu stark auf diesen Aspekt konzentrieren, den Blick für das „große Ganze“ verlieren – und zwar sowohl im Hinblick auf das Risiko als auch bezüglich des Aufwärtspotenzials.

2 – Zuerst die schlechte Nachricht: Das Erbe der „Res Publica“

Das Land, in dem die Ursprünge des antiken Römischen Reichs liegen, hat bereits seit Jahrzehnten mit diversen wirtschaftlichen Problemen zu kämpfen. So liegt die Staatsverschuldung derzeit bei beträchtlichen 2 Bio. Euro (wovon Zahlen des IWF aus dem Dezember 2012 zufolge etwa 30 Prozent im Ausland gehalten werden), während die Schuldenquote im Vergleich zum BIP gleichzeitig in besorgniserregende Höhen ansteigt. Am meisten Sorgen sollten den Anlegern jedoch die Folgen der entsprechend enormen Zinslast sowie die Höhe der Staatsausgaben insgesamt bereiten. Einschließlich der Gehälter für die Beschäftigten im öffentlichen Dienst, der allgemeinen Aufwendungen, der laufenden Kosten zur Unterhaltung des Staates sowie der Transferzahlungen an die lokalen Verwaltungen verschlingt der italienische Staatsapparat Steuergelder in Höhe von über 790 Mrd. Euro pro Jahr (was 51 Prozent des BIP entspricht). Allein die Zinszahlungen belaufen sich auf 85 Mrd. Euro. Eine kleine Anekdote am Rande: Wussten Sie eigentlich, dass das italienische Parlament den Steuerzahler im Jahr 2011 stolze 1,65 Mrd. Euro und damit genauso viel gekostet hat wie die Parlamente Englands, Frankreichs und Deutschlands zusammen? Unter Berücksichtigung des lediglich suboptimalen BIP-Wachstums mangelt es zudem nach wie vor an den dringend erforderlichen Mitteln, um in Produktivitätssteigerungen, Sozialmaßnahmen und neue Unternehmensanreize zu investieren. Gleichzeitig besteht ein lediglich begrenzter Spielraum für eine Reduzierung der hohen Steuerbelastung, unter der Familien ebenso leiden wie Unternehmen, deren Wettbewerbsfähigkeit an den internationalen Märkten dadurch zudem beeinträchtigt wird. So belegte Italien (immerhin die neuntgrößte Volkswirtschaft der Welt) beim aktuellen Bericht zur globalen Wettbewerbsfähigkeit des Weltwirtschaftsforums nur noch Rang 49 (zuletzt war es noch Platz 42 gewesen).

Allerdings ist es für Unternehmen und Firmen auch nach wie vor schwierig, im Land selbst geschäftlich tätig zu sein:

- Justiz: Aus dem „Doing Business“-Bericht der Weltbank für das Jahr 2013 (die entsprechenden Zahlen finden Sie hier) geht hervor, dass es in Italien im Durchschnitt 1.210 Tage dauert, Rechte aus einem Vertrag geltend zu machen – und damit mehr als doppelt so lange wie in anderen wohlhabenden OECD-Staaten. Für diejenigen, die ein Glas lieber als halbvoll denn als halbleer betrachten, sei angemerkt, dass es im Jahr 2004 noch 1.390 Tage waren. Aber würden Sie an dieser Stelle wirklich von einem Fortschritt sprechen? Schließlich lehrt die Wirtschaftsliteratur, dass ein ineffizientes Justizwesen und schwache rechtliche Institutionen die Kreditkosten von Unternehmen nach oben treiben, weil die Banken deshalb von einem höheren Risiko ausgehen (und dies auch in ihren Preisen berücksichtigen). Außerdem hat sich gezeigt, dass dadurch auch ausländische Direktinvestments behindert sowie die Innovationskraft beeinträchtigt werden. So sind die ausländischen Direktinvestments in den letzten drei Jahren, für die diese Zahlen bereits verfügbar sind von 270 Mrd. Euro auf 247 Mrd. Euro gesunken (auf Basis der OECD-Zahlen für 2011 und unter Berücksichtigung des aktuellen EUR/USD-Wechselkurses).

- Ein schrecklicher Kunde: Im Oktober von Eurostat veröffentlichte Zahlen belegen erstmals, dass die italienische Regierung per Ende 2011 bei kleinen und mittelständischen Unternehmen mit insgesamt mehr als 67 Mrd. Euro (oder 4,3 Prozent des BIP) in der Kreide stand. Aktuelle Schätzungen der Bank of Italy zufolge gehen mittlerweile sogar von 91 Mrd. Euro (fast 6 Prozent des BIP) aus. Obwohl erst kürzlich 40 Mrd. Euro freigegeben worden sind, um einen Teil der Verbindlichkeiten bei italienischen Unternehmen auszugleichen, wird das grundlegende Problem dadurch nicht gelöst und vergleichsweise schwache Vertragspartner auch weiterhin in Mitleidenschaft ziehen. Die Folgen sind Zahlungsausfälle und eine steigende Arbeitslosigkeit.

- Steuern: Die Unternehmens- und Einkommensteuern sind in Italien so hoch wie in kaum einem anderen Land weltweit. Darunter leiden sowohl die Firmen als auch der private Konsum. Gleichzeitig reichen die Steuereinnahmen Italiens (von etwa 470 Mrd. Euro im Jahr 2012) aber nicht aus, um die übertrieben hohen Staatsausgaben des Landes zu decken. Das eigentliche Problem besteht in der ungleichen Verteilung der Steuerbelastung: Denn während die braven Steuerzahler zu viel zahlen müssen, kommen die vielen Steuersünder ungeschoren davon. So gehen einige Schätzungen davon aus, dass Steuern in Höhe von etwa 300 Mrd. Euro (oder 15 Prozent des BIP des Jahres 2012) hinterzogen worden sind. Damit entspricht diese Summe dem BIP Singapurs, Griechenlands oder Dänemarks. Stellen Sie sich doch einmal vor, welche Möglichkeiten sich eröffnen würden, wenn man diese Geldquelle anzapfen würde. Konkrete Reformen, die auf eine ernsthafte Bekämpfung von Steuerhinterziehung abzielen, hätten außerdem einen doppelten Effekt: Dadurch würden nämlich nicht nur die Staatseinnahmen steigen, sondern hoffentlich auch die Unternehmens- und Einkommensteuer sinken.

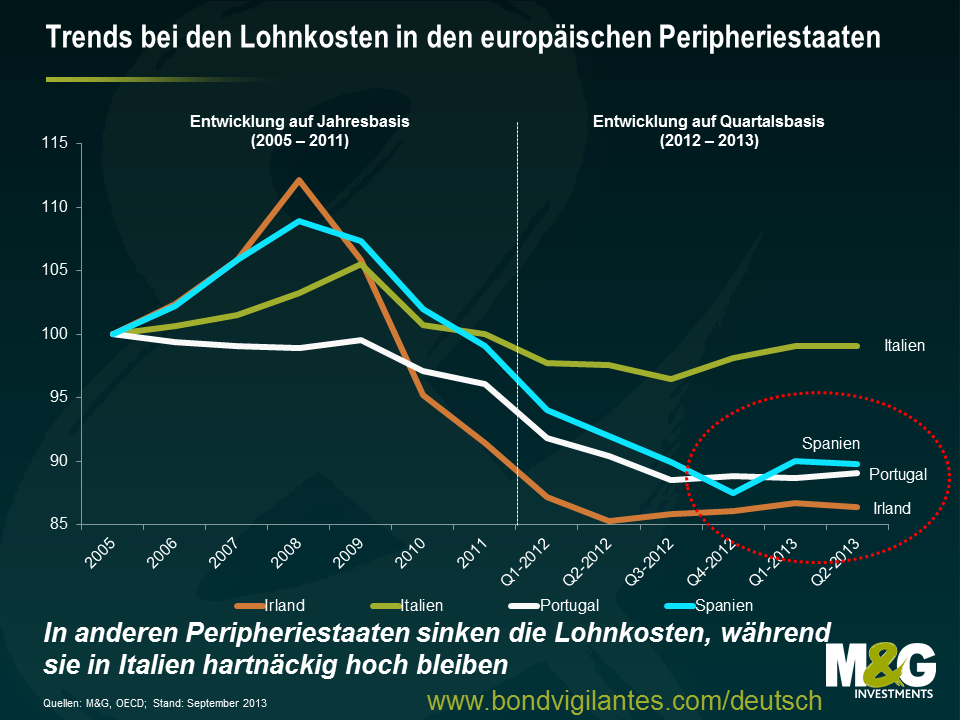

Die daneben noch bestehenden, anhaltenden wirtschaftlichen Probleme Italiens sind allgemein bekannt – von einer steigenden Arbeitslosigkeit (aktuelle Zahlen aus dem August weisen eine Arbeitslosenquote von 12,2 Prozent aus, während die Jugendarbeitslosigkeit 40,1 Prozent beträgt) bis hin zu dem übertrieben starken Einfluss der Gewerkschaften. Außerdem: Während die Lohnkosten in den anderen europäischen Peripheriestaaten gesunken sind (wodurch sich die Wettbewerbsfähigkeit dieser Länder verbessert hat), traf dies auf „Bella Italia“ nicht zu.

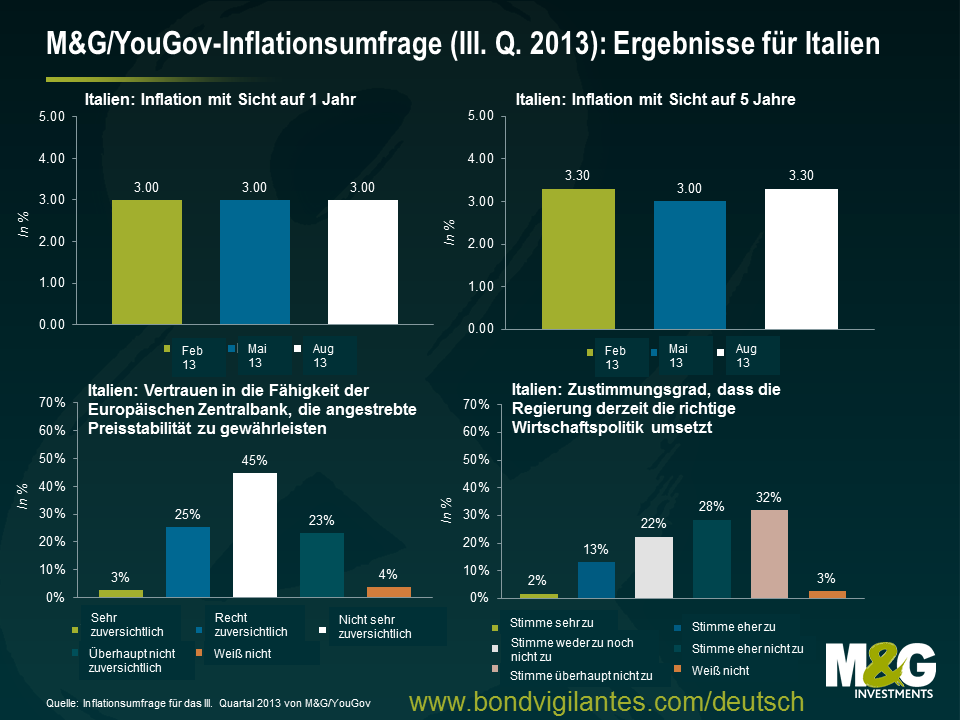

Aufgrund des oben Erläuterten hat die italienische Bevölkerung ein – verständlicherweise – nur noch begrenztes Vertrauen in ihre Institutionen. Dies illustriert auch der aktuelle Inflationsbericht für das III. Quartal 2013 von M&G und YouGov. Aus diesem geht nämlich hervor, dass die Mehrheit der Befragten kaum darauf vertraut, dass ihre Regierung in der Lage ist, die richtige Wirtschaftspolitik umzusetzen. Allerdings sprechen diese Ergebnisse nicht nur für ein mangelndes Vertrauen in die Maßnahmen der Regierung, sondern belegen auch, dass der Fähigkeit der Zentralbank, mittelfristig Preisstabilität (sprich eine Inflationsrate von etwa 2 Prozent) sicherzustellen, immer weniger Vertrauen entgegengebracht wird. Die Italiener sind aber auch der Meining, dass tut aber auch die Europäische Zentralbank nicht gerade viel für sie tut, was darauf hindeutet, dass die kürzlich abgegebenen Zukunftsprognosen („Forward Guidance“) nur mäßigen Anklang gefunden haben. Darüber hinaus gehen die Italiener für die Zukunft sogar noch von einer Beschleunigung der inflationären Tendenz aus und erwarten Inflationsraten von bis zu 3 Prozent (mit Sicht auf ein Jahr) bzw. 3,3 Prozent (auf 5-Jahresbasis). Im Vergleich dazu betrug die tatsächliche Inflationsrate aufgrund der aktuellen Rezession sowie wegen des schwachen Arbeitsmarktes im August 2013 lediglich 0,9 Prozent.

3 – Und nun die gute Nachricht: Wieder anziehende Wirtschaftstrends, steigende Privatvermögen und eine zunehmende Zahl italienischer Unternehmen, die ihr Geschäft auch im Ausland betreiben, zeichnen ein ganz anderes Bild, das einer genaueren Betrachtung wert ist.

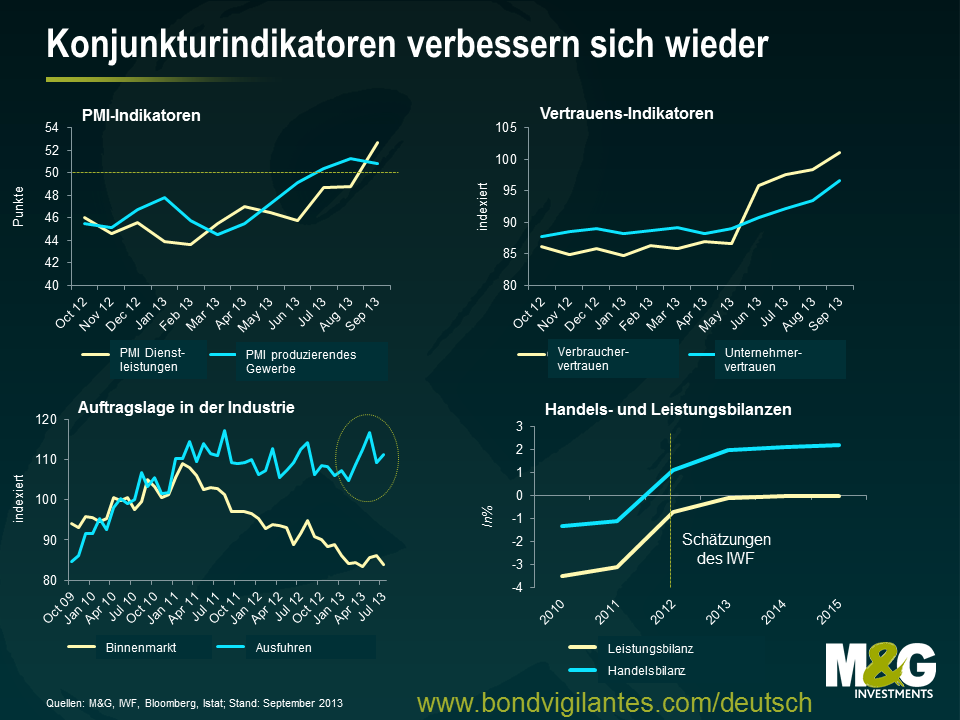

Obwohl der IWF davon ausgeht, dass Italien im Jahr 2014 wieder ein moderates BIP-Wachstum von aber lediglich 0,7 Prozent vorlegen wird, ist der Umstand, dass die italienische Wirtschaft nach fast zwei Jahren der Rezession mittlerweile Anzeichen einer Stabilisierung zeigt, sicherlich eine erfreuliche Nachricht. So erholen sich einige Kennzahlen endlich wieder – von den Einkaufsmanagerindizes (PMIs) über die Vertrauens-Indikatoren bis hin zur Auftragslage in der Exportindustrie. Gleichzeitig zieht auch der Bankensektor wieder an, obwohl wir uns um dieses Segment nach wie vor Sorgen machen. Lassen Sie uns in diesem Zusammenhang einen Blick auf einige der entscheidenden Entwicklungen werfen.

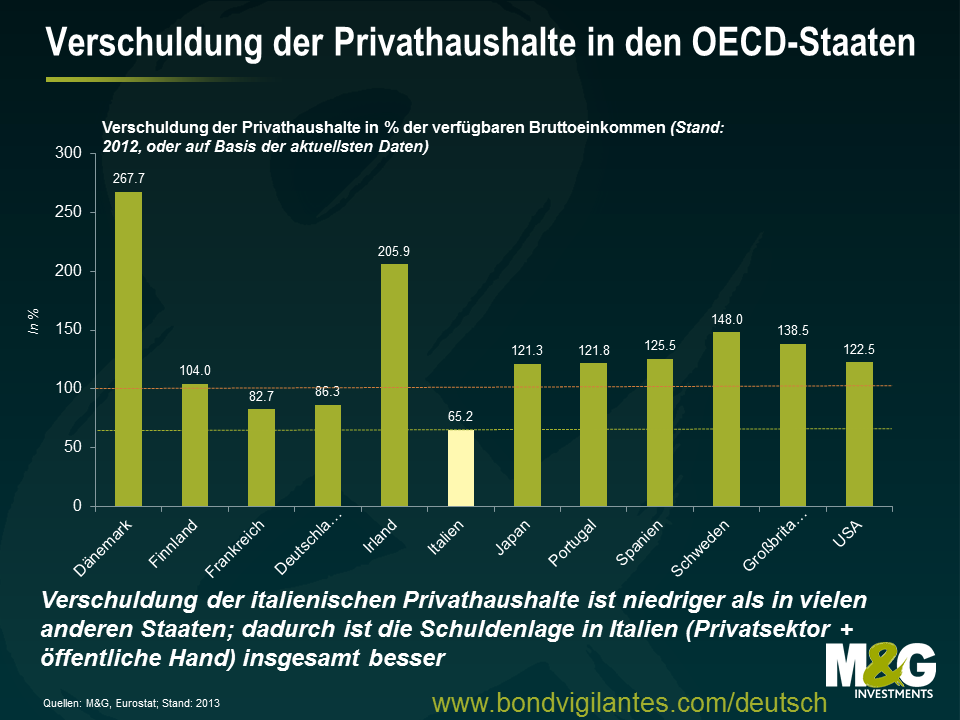

Obwohl die Arbeitslosigkeit, das lediglich mäßige Wachstum sowie andere Faktoren die Einkommen der Privathaushalte in den letzten Jahren belastet haben – wodurch sowohl die Binnennachfrage (also der Konsum) als auch die Sparraten beeinträchtigt worden sind – dürften die Privatvermögen (sprich die Summe aller finanziellen und nicht-finanziellen Vermögenswerte abzüglich aller Verbindlichkeiten) auf der italienischen Halbinsel für einige Überraschung sorgen. Dieser Wohlstand ist nämlich eine zentrale Komponente des Wirtschaftssystems, mit welcher der zukünftige Konsum, die Abfederung von Schocks und anderer unerwarteter Ereignisse, die Übernahme von Unternehmen sowie sonstige Wirtschaftsaktivitäten finanziert werden. Und Italien zeichnet sich innerhalb Europas mit insgesamt 9 Bio. Euro immer noch durch eines der höchsten Privatvermögen (auf Basis des Bruttohaushaltsvermögens) aus. Dies entspricht dem 8,5-fachen der nominalen verfügbaren Einkommen (laut OECD, Stand 2013, auf Grundlage der Daten für 2011). In Großbritannien und Frankreich liegt dieser Wert etwa bei 8, während er in Japan 7,6, in Deutschland 6,3 und in den USA sogar lediglich 5,2 beträgt. Ein derart hohes Sparvermögen ist in Phasen eines konjunkturellen Abschwungs kein schlechtes Polster. Dank dieser angehäuften Ersparnisse können Familien weiter konsumieren (wenn auch in geringerem Maße als zuvor). Oftmals gelingt es ihnen damit sogar, trotz längerer Arbeitslosigkeit nicht in die Armut abzurutschen. Letztlich werden dadurch soziale Unruhen und Chaos verhindert. Aufgrund der geringen Verschuldung der italienischen Privathaushalte (auch wenn diese momentan ansteigt) sieht die allgemeine Schuldenlage (das heißt die der öffentlichen Hand und des Privatsektors) außerdem besser aus als wenn man nur die Staatsverschuldung für sich allein betrachten würde. Diese entspricht im Wesentlichen dem europäischen Durchschnitt von rund 300 Prozent des BIP.

Betrachtet man das Ganze aus einer anderen Perspektive, so sind italienische Unternehmen in der Lage, außerhalb Italiens momentan wirklich hervorragende Geschäfte zu machen. So geht aus einem am vergangenen Freitag veröffentlichten Bericht des IWF hervor, dass die italienischen Exporte trotz einer weltweit mäßigen Nachfrage immer noch robust sind. Darüber hinaus wird deutlich, dass italienische Firmen nach wie vor solide, flexibel und widerstandsfähig sind. Auf makroökonomischer Ebene verbessert sich die Leistungsbilanz inzwischen wieder. Die Gründe dafür sind die höheren Exporte sowie die dank einer schwachen Binnennachfrage niedrigen Importe. Derweil entwickelt sich der Sektor der handelbaren Güter auf betriebswirtschaftlicher Ebene trotz einer zunehmenden Konkurrenz durch kostengünstigere Produkte aus den Schwellenländern im Gegensatz zu vielen anderen europäischen Staaten auch weiterhin gut. Dabei wurden Flexibilität, die Bereitschaft für kontinuierliche Innovationen sowie eine breite Palette hochmargiger Qualitätsprodukte als jene entscheidenden Faktoren ausgemacht, die es Italien ermöglichen, seine Position im globalen Vergleich zu behaupten. So zählt dieses Land immer noch zu den weltweit führenden Exporteuren von Textilien, Bekleidung und Lederwaren, während es in den Segmenten nicht-elektronische Anlagen und Fertigung (hinter Deutschland) Rang 2 belegt.

Eine Reihe von Nicht-Finanzunternehmen aus Italien verfügt über sehr wertvolle Markennamen mit einem weltweiten Bekanntheitsgrad. Dabei handelt es sich oftmals um gut geführte Firmen mit stetiger Wertschöpfung und hochtalentierten Mitarbeitern, die sich im internationalen Wettbewerb auch zukünftig behaupten werden. Was den Bankensektor betrifft, so haben die italienischen Banken die Schocks infolge der ausgeprägten und langwierigen Rezession im Lande selbst sowie der Krise in Europa insgesamt inzwischen größtenteils überwunden. Einem aktuellen Berichts des IWF über die italienische Bankenbranche zufolge hat sich das System mittlerweile wieder stabilisiert. Die Bankeinlagen im Inland sind zuletzt angestiegen, so dass ohne umfassende staatliche Hilfen zusätzliche Kapitalpuffer aufgebaut werden konnten. Darüber hinaus wurden die Auswirkungen der Staatsschuldenkrise durch die Maßnahmen der EZB in Form der langfristig ausgerichteten Refinanzierungsgeschäfte (LTRO) sowie der „Outright Monetary Transactions“ (OMT) abgefedert. Dadurch wurden die italienischen Banken vor den Schwankungen am Interbanken-Markt geschützt. In den letzten Jahren wurden diese Kapitalpuffer dann noch verstärkt, so dass sie mittlerweile vermutlich ausreichen würden, um im Falle eines negativen Schocks einen Großteil der dadurch auftretenden Verluste aufzufangen. Unser Team ist aber immer noch der Auffassung, dass das System noch nicht außer Gefahr ist. Die anhaltende Schwäche der Realwirtschaft sowie die engen Verbindungen zwischen dem Finanzsektor und dem Staat stellen nach wie vor bedeutende Risiken dar. Gleichzeitig werden die italienischen Banken vor allem durch eine geringe Profitabilität und eine nachlassende Kreditqualität (mit inzwischen 14 Prozent hat sich der Anteil notleidender Kredite seit 2007 nahezu verdreifacht) bedroht, während die Absicherung notleidender Kredite durch Rückstellungen und Sicherheiten immer noch niedriger ist als in anderen Mitgliedsstaaten der EU. Da die EZB die Qualität der Vermögenswerte von Banken im ersten Halbjahr 2014 überprüfen wird, gibt dies besonderen Anlass zur Sorge. Obwohl der jüngste Rückgang der Renditen italienischer Staatsanleihen von ihren Höchstständen diesen Druck zuletzt etwas gelindert hat, ist die Krise in Europa aber immer noch nicht vorüber. So drohen Banken mit umfangreichen Positionen in italienischen Staatsanleihen nach wie vor unmittelbare Mark-to-Market-Verluste sowie höhere Finanzierungskosten, falls die Staatsanleihenrenditen wieder ansteigen sollten.

Wir können die anhaltenden Schwierigkeiten, mit denen die italienische Wirtschaft sowie die dortigen Unternehmen immer noch zu kämpfen haben, nicht außer Acht lassen. Abgesehen davon sollte man die Fortschritte, die dieses Land hin zu einem robusteren und wettbewerbsfähigeren Wachstumsmodell macht, aber auch weiterhin aufmerksam im Blick behalten. Darüber hinaus haben sich italienische Vermögenswerte im Verlauf des Jahres 2013 wieder deutlich erholt (trotz der jüngsten, politisch induzierten Turbulenzen). Gleichzeitig gibt es auch an den Märkten für Unternehmensanleihen einige gute Beispiele für breit aufgestellte Firmen, die auf einem günstigen Bewertungsniveau gehandelt werden. Und zwar nicht wegen fundamentaler Probleme, sondern aufgrund des Drucks, unter den italienische Staatsanleihen in den letzten Jahren geraten sind. Für Kreditinvestoren ist und bleibt aber die Bewertung entscheidend, so dass die Fundamentalanalyse unerlässlich ist, um an den Peripheriemärkten die „Gewinner“ herauszufiltern.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden